Военная ипотека: кто имеет право и какие условия для его подачи заявления?

Военная ипотека: кому она положена и каковы условия ее оформления

Квартира является одной из гарантий социального пакета российского профессионального солдата. Каждый военный на основе договора, имеет право на временное жилье на протяженность обслуживания, а также государственная помощь в покупке его собственной квартиры.

Одним из возможностей приобретения недвижимости «квадратов» при поддержке государства является программа ипотечного кредита (военная ипотека). Мы узнаем, какая военная ипотека заключается в том, как получить такой кредит и какие ловушки этой программы.

Слуга служит, а кредитный кредит погашает государство. Фото: iPotecarb. ru.

Что такое военная ипотека

За последние десять лет государство уделяло большое внимание увеличению престижа обслуживания в российской армии. Улучшение жилищных условий для армии играет важную роль в создании привлекательного изображения.

Да, штат готов помочь солдату в покупке собственной квартиры, в частности с ипотекой. Однако в некоторых условиях, которые перечислены в программе «Военная ипотека».

Короче говоря: служебный сотрудник просит квартиру (вторичное или новое здание), банк предоставляет ипотеку, а государство погашает кредит. Но он должен быть оплачен до тех пор, пока служит солдат.

Например, если заемщик решает подготовить услугу преждевременно, ему придется вернуть все платежи и окупить кредит. Если все условия военной ипотеки встречаются, заемщик становится владельцем дома.

Кредит по льготной программе может принимать военную службу только на основе договора, но не будет проконсультироваться.

Когда дело доходит до места расположения недвижимости, вы можете купить дом с военной ипотекой в любом месте. Например, если вы служите на севере и мечтаете о квартире в Сочи, вы можете их купить.

Одним из обязательных условий получения военной ипотеки является участие заемщика в специальной программе экономии и ипотечной системы (SIS). Член системы может быть каждым сотрудником контракта.

Что нужно знать о накопительно-ипотечной системе (НИС)

Сбережения и кредитная система ипотеки – это команда мероприятий, направленных на предоставление апартаментов к военной службе. Участник системы получает жилищный кредит в начале и возможность получения собственной квартиры. Деньги награждаются без оплаты на время обслуживания.

Целевой жилищный кредит сам состоит из двух частей – накопительных и инвестиций. Часть накопления финансируется из федеральных бюджетных картриджей, которые передаются на счет каждого участника ипотечной системы с Фондом.

Сумма такого премии, основанного на одном участнике NIS, определяется в федеральном акте в федеральном бюджете на данный год. В 2020 году ежемесячное количество премии составило 24 034 рубля. Ежегодная сумма вклада проиндексирована для инфляции в начале года.

Важно: годовой премиум участника NIS в 2020 году составит 288 410 рублей. Это 24034 рубля в месяц.

Инвестиционная часть инспектирована государством в активах. Это могут быть государственные ценные бумаги, российские предприятия и т. Д. Каждый квартальный инвестиционный доход передан на счета участников сберегательной и ипотечной системы.

Средства от NIS могут быть использованы, например, для предоплаты как часть военной ипотечной программы только после трех лет участия в системе. Но вы станете полноценным владельцем денег, когда вы служите не менее 20 лет.

Если вы оставите услугу раньше, вам придется заплатить деньги от вашего целевого кредита. Исключением является военнослужащим, который служил не менее 10 лет и был освобожден по причинам, указанным российским законодательством.

-

По достижении максимального установленного законом возраста для прохождения военной службы; По состоянию здоровья; В связи с организационными изменениями в подразделении По семейным обстоятельствам, предусмотренным законодательством РФ; В случае смерти обслуживающего работника.

Стоит отметить, что семье погибшего военнослужащего не придется возвращать ссуду или возвращать квартиру. Ответственность за выполнение этих обязательств будет нести государство в лице специальных органов.

Кто может участвовать в НИС

Каждый солдат по контракту с российским гражданством имеет право участвовать в НИС. Но кроме этого, желающий получить ипотеку должен быть внесен в реестр участников программы. Закон определяет категории сотрудников, которые могут участвовать в системе.

Кто может стать участником системы:

-

Унтер-офицеры, боцман, солдаты и матросы, заключившие второй контракт; Прапорщики и моряки после трех лет службы по контракту Офицеры и выпускники военных училищ и училищ, подписавшие контракт; Военнослужащие резерва, служащие по второму контракту; Члены взвода и унтер-офицеры, поступившие на службу после 31 декабря 2019 г.

Всего таких категорий 19. Также существует нулевая категория для людей, внесенных в реестр по ошибке. Категории участников НИС определены приказом Министра обороны Российской Федерации от 3 августа 2017 г. № 474.

Участником НИС может стать и солдат, и офицер, но только контрактник. Фото schapovo. ru

Какие нужны основания

Даже если вы попадаете в одну из вышеперечисленных категорий, вы все равно можете быть включены в реестр НИС, если для этого есть основания. Например, вы закончили военное училище, подписали контракт и получили квалификацию старшего помощника капитана. Полный список причин см. П.9 ФЗ-117.

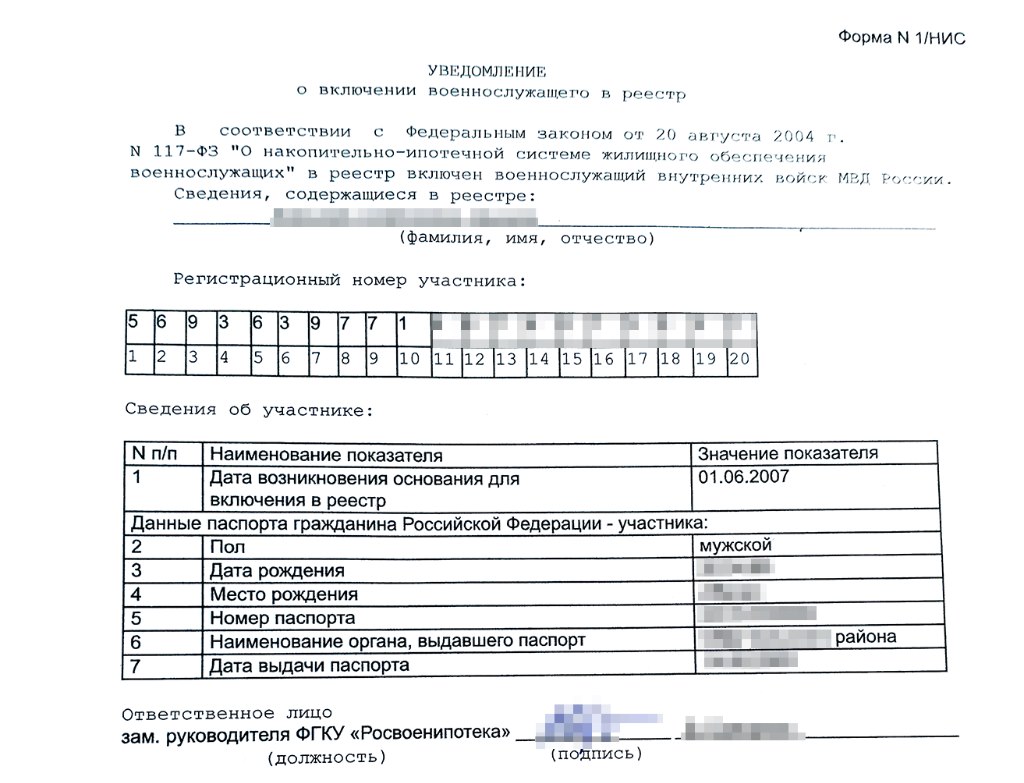

Ваши данные находятся под контролем воинской части. Здесь вам необходимо получить персональную карту участника накопительно-ипотечной системы и приложить ее к своему личному делу. После этого Департамент жилищного строительства Минобороны РФ внесет вас в реестр.

Программу реализует специальное подразделение Минобороны – Росвоенипотека. Специалисты подразделения должны предоставить вам уведомление с регистрационным номером и реквизитами вашего личного сберегательного и инвестиционного счета.

На сайте Росвоенипотеки вы можете проверить, сколько денег у вас накопилось в личном кабинете. В личном профиле участника NIS вы не только сможете проверить баланс своего сберегательного счета, но и узнать, взимаются ли какие-либо платежи, или проверить график погашения.

С 2005 года, когда действовала ипотечная сберегательная схема, все медицинские работники, которые имеют на это право, автоматически вносятся в реестр. Военнослужащие, поступившие на службу до начала программы и желающие участвовать в ней, должны подать заявление командиру своей воинской части.

Какие нужны документы:

-

Персональная карта участника накопительной ипотечной системы; Копия заявки – если ее подал сотрудник сервиса; Копия паспорта; Копия военного контракта.

Получение свидетельства участника НИС

С момента внесения в Реестр ипотечных сбережений и ссуд должно пройти три года. Только тогда вы сможете получить целевой жилищный заем под ипотеку. Для этого должен быть подан рапорт командиром воинской части. Максимально через три месяца вы получите сертификат об участии в НИИ.

Справка понадобится для подачи заявления на военную ипотеку в банке. Сертификат действителен шесть месяцев. За это время вам нужно будет оформить ипотеку, купить квартиру или дом и использовать деньги со своего сберегательного счета. В противном случае вам придется получать сертификат с нуля.

Сотрудник службы будет внесен в реестр накопительной системы ипотечного кредита не позднее трех месяцев со дня подачи заявления. Фото: journal. tinkoff. руина

Какую недвижимость можно купить в ипотеку

Квартира, которая может быть куплена с помощью военного ипотечного кредита, должна быть аккредитована RosvoeniPoteka. Другими словами, вы не можете купить какую-либо квартиру, которую нам нравится.

Ипотека имеет определенные параметры, независимо от того, является ли это новое здание или «второе место проживания». Как федеральное ипотечное агентство, так и финансовые учреждения имеют свои собственные требования.

Требования Росвоенипотеки:

-

Разработчик имеет разрешение на строительство многоэтажного здания; Разработчик имеет действующую договор страхования гражданской ответственности; Готовность нового здания должно быть не менее 70%; Покупатели покупают дом в новом здании на совместное владение; Квартира должна быть свободна от любых бремени; Квартиры не могут быть в плохом состоянии; В квартире нет деревянных перегородков; Все изменения должны быть одобрены.

Требования банков:

-

Строительство нового здания должно быть реализовано без использования доверительных счетов, согласно старому графику взаимных расчетов; Выполнение всех требований, наложенных на недвижимость Росвоинмотеком; Жилое здание не может быть в муниципальном плане пространственного развития, предназначенного для реконструкции или сноса; Если Банк состоит в том, что дом слишком старый, кредит не будет предоставлен; Процент потребления дома также учитывается.

Банки и розвомотека имеют определенные параметры для сюжета и дома. Например, сюжет, на котором находится дом, должен быть продан в целом: продажа дома и частью участника не допускается.

Как оформить военную ипотеку. Пошаговая инструкция

Выберите правильное свойство. Это может быть новое здание, второй дом или один семейный дом. Подпишите предварительное соглашение о продаже с продажей квартир. Зарегистрируйтесь с соглашением об участии капитала с разработчиком. Выберите банк с неподвижным репутацией и оптимальными кредитными условиями. Откройте свой аккаунт и подпишите кредитное соглашение. Мы подписываем договор с RosvoeniPotek, после чего мы переводим средства из жилищного кредита на сберегательный счет на банковский счет. Мы регистрируем недвижимость для банка и штата. Мы приносите справку о владельце и выдержку из единого государственного юридического лица. Мы делаем страховку, после чего Банк предоставляет продажи средств от жилого и ипотечного кредита. Мы приносим сертификат собственности и выдержку из одного национального реестра юридических услуг росвунипотеко.

Ежемесячные погашения кредита автоматически передаются в Банк с помощью сберегательного и инвестиционного счета, который дополняется платежом NIS.

Сколько нужно заплатить

При подаче заявления о ипотеке, карьера здравоохранения должна охватывать следующие расходы

-

Оценка недвижимости – от 3 тысяч Рублей; Страхование недвижимости – от 0,3 до 0,5% от суммы кредита; Регистрация прав собственности – 2 тыс. Рублей; Регистрация договора о продаже – 1 тысяча Рублей; Экстракт из Угрн – 300 рублей.

Следует помнить, что Банк может наложить другие виды страхования, такие как страхование заемщика. Это не маленький дополнительный счет, который вы можете отказаться от.

Увольнение — причина утраты прав на жилье

Основной риск, связанный с военной ипотекой, является потерю квартиры в результате отставки от него солдатом. Это может состоиться не из воли службы, а по причинам независимых.

Насколько серьезными последствиями зависит от продолжительности обслуживания и причины, по которой служба была завершена: была ли причина допустимой или неоправданной.

Если вы не сидели за 10 лет до выпуска, вам придется окупить все деньги, награжденные как часть ипотечной программы. Остальная сумма ипотеки придется окупить свои собственные ресурсы.

Срок погашения жилищного кредита составляет 10 лет со дня увольнения. Основная сумма кредита должна быть учтена и заинтересованным интересом, который преобразуется в соответствии со скоростью рефинансирования.

Если вы не сможете погасить деньги вовремя, банк и Росвонипотека направляют вопрос о долге в суд. Может случиться, что вы не сможете погасить долг, в этом случае собственность будет принята.

Если вы уволитесь с работы через 10 и более лет по уважительной причине, неприятных последствий не будет. Ваша ипотека будет полностью погашена государством.

Стоит повторить, что важными причинами являются сокращение воинской части, перевод второго супруга в другую часть, достижение 45-летнего возраста или проблемы со здоровьем.

Если до увольнения вы прослужили более 20 лет, присужденные средства возвращать не нужно. Если у вас 10 лет пенсии и вам 12 лет, чтобы платить по ипотеке, вам придется проработать еще 2 года, чтобы убедиться, что бюджет полностью покроет ипотеку.

Чтобы не попасть в кредитную ловушку, необходимо изучить все нюансы военной ипотеки. Фото: 21mm. ru

Нюансы военной ипотеки, на которые нужно обратить внимание

Военная ипотека, как и любая масштабная программа, имеет свои недостатки. Некоторые из них со временем устраняются, а другие остаются и могут доставить заемщику определенные проблемы.

Многие из них связаны не с самой кредитной программой, а со способом ее реализации. В конце концов, каждый солдат сам решает, в какой банк он подаст заявку на ипотеку и где будет покупать недвижимость.

Поэтому, прежде чем оформлять ипотечный кредит, следует подумать о его подводных камнях. Например, стоит помнить, что обязательная ипотечная страховка не покрывается НИС, деньги придется искать.

О чем еще нужно знать до оформления военной ипотеки

Если вы мечтаете купить хорошую квартиру в мегаполисе, рассчитывать можно только на квартиру в старом доме: банковского кредита (до 3,5 млн рублей) на квартиру в новостройке вряд ли хватит. Или вам придется добавить к платежу дополнительную наличную сумму. Выбирая квартиру на вторичном рынке, имейте в виду, что Росвоенипотека не одобрит покупку квартиры в разрушенном доме или в доме с деревянными потолками. Если вы собираетесь использовать посредника, вам придется заплатить за них из собственного кармана. Вам также придется заплатить за оценку недвижимости и оформление документов. Однако в первую очередь это касается вторичного жилья. Покупая квартиру в новостройке, можно не тратиться на посредника и услуги других специалистов, достаточно выбрать понравившийся объект в аккредитованной Росвоенипотеке. Ставки взносов (шекелей) одинаковы для всех сотрудников сферы обслуживания и не зависят от состава семьи. Если у вас большая семья, может быть более выгодным подождать, пока у вас не будет достаточного количества лет службы, чтобы подать заявление на получение жилищной субсидии. Ваш сертификат об участии в NIS действителен 6 месяцев с момента выдачи. Таким образом, вам понадобится достаточно времени, чтобы найти место для проживания, получить одобрение банка и обработку фактической транзакции, даже если вы очень заняты своей работой.

Несомненно, участие государства в обеспечении жильем военнослужащих значительно повысило привлекательность российской армии. Льготным жилищным кредитом могут воспользоваться военнослужащие всех видов вооруженных сил, независимо от того, есть ли у них собственная квартира или нет.

Военная ипотека выгодно отличается от гражданского жилищного кредита невысокой процентной ставкой. А возможность покупки будущей квартиры в любом регионе России побуждает военнослужащих служить надолго. Это положительно сказывается на профессионализме армии.

Военная ипотека в 2021 году: нюансы, условия и подробности

-

Что такое военная ипотека Какое жилье можно взять по военной ипотеке Экономия на военной ипотеке Кто может получить военную ипотеку В какие банки следует подавать заявку Возможен ли отказ? Рефинансирование военной ипотеки Что будет с квартирой, если кто-то уйдет со службы до оформления военной ипотеки?

Эксперты в этой статье

-

Ирина Дзюба, заместитель генерального директора MR Group Александр Трыкин, руководитель отдела развития продаж IKON

Что такое военная ипотека

Военная ипотека – это целевой заем, предназначенный для приобретения военнослужащими жилья, сумма которого частично или полностью покрывается за счет государственной субсидии. Эта программа стартовала в 2005 году. Она регулируется Федеральным законом № 117 от 2004 года.

Чтобы получить военную ипотеку, солдат должен открыть счет в Программе военных сбережений и инвестиций (SIS). На этот счет государство будет перечислять ежемесячный платеж по ипотеке. Системный администратор – подведомственное Минобороны государственное бюджетное учреждение – Росвоенипотека.

Через три года после регистрации в накопительной системе ипотечного кредита сотрудник сервиса может оформить ипотеку и использовать накопленную субсидию для внесения авансового платежа. После получения ипотеки он по-прежнему получает субсидию, которую он должен тратить на ежемесячные выплаты. Если у военных не хватит денег на государственные субсидии, ему придется платить их из собственного кармана. Он также может использовать грант для погашения существующей ипотеки.

Какую квартиру можно взять в военную ипотеку?

Военная ипотека выдается на срок от одного до 20 лет. Работник сервиса обязан выплатить его до достижения 45-летнего возраста. Семья военнослужащих может сделать это вместе. По военной ипотеке можно купить квартиру, частный дом с земельным участком или доходный дом. Однако брать военную ипотечную ссуду на покупку земли, в том числе на строительство дома, запрещено.

Жилищные требования по военной ипотеке просты. Если работник сервиса желает купить квартиру в строящемся доме, у застройщика должно быть разрешение на строительство и договор страхования гражданской ответственности. Застройщик также обязан проинформировать Росвоенипотеку о соблюдении сроков строительства.

Если военный оформляет ипотеку на квартиру на вторичном рынке, она должна быть собственностью продавца и иметь кадастровые документы. Он также должен быть свободен от всех коммунальных расходов и долгов.

Приобрести дом на одну семью с военной ипотекой можно на территории сельской некоммерческой организации (DPP), индивидуального жилищного строительства (IHB), садоводческой компании (Horticulture Community) или личного подсобного хозяйства (PSP). . Дом также должен быть в собственности и иметь кадастровые документы, и не может быть в долгу по нему. Вы не можете купить долю дома на одну семью – только весь дом.

Накопления по военной ипотеке

Размер субсидии одинаков для всех рангов и видов обслуживания. Он увеличивается с каждым годом. В 2005 году, когда была введена военная ипотека, годовая доплата составляла 37 тысяч рублей. В 2010 году это было уже 175 тысяч. руб. В 2020 году эта сумма составляла 288 тысяч злотых. рублей в год, или 24 тыс. рублей в месяц. В следующем году субсидия составит 299 076 тыс. Зл. рублей в год, или 24 923 тыс. руб. рублей в месяц. О размере накопленной на счету сотрудника субсидии вы можете узнать, отправив запрос в Росвоенипотеку или воспользовавшись калькулятором.

Как это работает? Предположим, что в январе 2010 года супруг (а) – солдат, записался на закладную. В январе 2014 года было принято решение о залоге двухкомнатной квартиры в новостройке Москвы за 5,5 млн рублей сроком на 20 лет с процентной ставкой 10%. Общая сумма выплат составила 9 млн рублей.

В 2010 году к каждой из них правительство добавило по 175 тысяч. на счет в шекелях, в 2011 г. – 189 тыс. руб. рублей, в 2012 году – 205 тыс. рублей, а в 2013 году – 222 тыс. руб. К моменту открытия ипотеки на счетах находилось 1,582 миллиона рублей. На эти деньги пара покрыла 28% стоимости квартиры. Ежемесячный платеж составлял 38000 рублей, что равнялось стипендии на двоих в 2014 году.

Размер субсидии увеличивается каждый год, но размер единовременной выплаты остается прежним. Поэтому с 2015 года на счетах супругов-военнослужащих в НИШ стал накапливаться небольшой остаток. Предположим, семья не потратила эти деньги на досрочное погашение кредита, а оставила их на счете для досрочного погашения ипотеки. Если субсидии будут расти такими же темпами, как и в предыдущие годы, они выплатят ипотеку в 2028 году, то есть на пять лет раньше.

Кто может получить военную ипотеку

Только контрактные агенты имеют право на получение военной ипотеки.

В НИС в обязательном порядке должны быть указаны:

-

Офицеры, окончившие военное учебное заведение и получившие первое высшее образование до 1 января 2005 г.; Гардемарины и прапорщики, зачисленные после этой даты и прослужившие с тех пор три года Офицеры, вернувшиеся на службу из запаса.

Однако другие агенты по контракту также могут добровольно подать заявку на включение в NIS. Исключение составляют солдаты, матросы, сержанты и боцман, подписавшие свой первый контракт. Они могут подать заявку на получение субсидии только после подписания второго контракта.

В какие банки обращаться?

Ставки по военной ипотеке начинаются от 7,3%. На сегодняшний день ее предоставляют 13 банков:

-

“Россия; «Зенит»; «Дом. РФ»; Промсвязьбанк; Севергазбанк; Сбербанк; Россельхозбанк; «Открытие; ВТБ; “Санкт-Петербург; Газпромбанк; РНКБ; Абсолют Банк.

Пять крупнейших банков в списке предоставляют служащим льготные семейные ипотечные ссуды для двух или более детей с процентной ставкой около 6%.

Могут ли отказать?

Банк вправе отказать в военной ипотеке, как и любой другой гражданин, по любой другой ссуде. Чаще всего такое решение банк принимает, если у человека плохая кредитная история, уже есть крупный кредит или ипотечный кредит. Банк также может отказать, если обнаружит, что работник сервиса покупает квартиру у родственников и таким образом пытается обналичить субсидию.

Рефинансирование

С 2018 года доступно рефинансирование военной ипотеки с пониженной процентной ставкой. Сегодня такая услуга доступна в большинстве банков, где ее можно открыть. В 2020 году процентная ставка после рефинансирования начинается с 7,4%. При этом военнослужащие с двумя и более детьми могут рефинансировать ипотеку под семейную процентную ставку 6%.

Допустим, в семье супругов-военнослужащих есть близнецы и в 2020 году они решают рефинансировать ипотеку по семейной программе под 6%. Их ежемесячный платеж снижен с 38 000 до 30 000 рублей. Тогда они смогут полностью выплатить ипотеку в середине 2027 года, а не в 2028 году.

Что будет с квартирой, если уйти со службы до погашения ипотеки?

Если работник расторгает контракт менее чем через десять лет после его подписания, он теряет субсидию и должен выплатить всю сумму государству.

Если сотрудник уволился после десяти лет службы, был уволен с работы, вышел на пенсию по состоянию здоровья или по семейным обстоятельствам, ему не нужно будет возмещать субсидию. Кроме того, государство может предоставить ему финансовую компенсацию в зависимости от его трудового стажа.

Если сотрудник уволился после 20 лет службы, но не использовал накопленные средства НИС, он может получить их от государства и потратить по своему усмотрению.

Комментарии экспертов

Александр Трыкин, руководитель отдела продаж IKON Development:

– Как часто медицинские работники, которые автоматически не включаются в накопительную схему ипотечного кредита, получают право участвовать в военной ипотеке по заявлению? Что для этого нужно?

– Накопительная программа для солдат разработана распоряжением Президента России в 2005 году. Чтобы стать участником AMS (Mortgage Savings System), заемщик должен был быть внесен в реестр участников программы, иметь российское гражданство и быть внесен в реестр участников программы. Однако, чтобы стать участником программы, вы должны быть сержантом, унтер-офицером, солдатом, матросом, выпускником вуза или военного училища, сотрудником Росгвардии, СОБ, ОМОН или невоенной службы безопасности, прапорщиком или майором. с трехлетней военной службой по контракту. Воинская часть несет ответственность за внесение этой информации в личную карту НИС.

Однако эта схема была создана только в 2005 году, а это означает, что многие работники сферы услуг не включаются автоматически в НИС, но имеют право на предусмотренные законом льготы. Для этого сотрудник сервиса должен предоставить отчет, содержащий свои персональные данные, а также подтверждение того, что он ознакомился со всеми правами и обязанностями, содержащимися в программе, и заявляет, что желает быть внесенным в реестр участников. Уведомление об открытии лицевого счета будет отправлено по почте.

– Какие требования должны быть соблюдены, чтобы банк рефинансировал военную ипотеку?

– Основными условиями рефинансирования военной ипотеки являются: возраст заемщика не превышает 50 лет; Выбранный объект обязательно должен быть в ипотеке. Чтобы иметь право на рефинансирование, заемщик должен предоставить подтверждение продолжения военной службы, договор целевого жилищного кредита и договор жилищного кредита, а погашение кредита должно быть не менее шести месяцев с первоначальным кредитором.

Ирина Дзюба, заместитель генерального директора MR Group:

– Включение в программу по уведомлению – такая же стандартная процедура, как и автоматическая активация. Для включения в НИС по запросу работник сервиса должен соответствовать условиям одной из добровольных категорий участников НИС.

Для рефинансирования военной ипотеки обязательно наличие хорошей кредитной истории. Кроме того, если ипотека выдается не на покупку квартиры, а на жилую недвижимость, выбор банковских программ будет ограничен. Ипотечные кредиты на жилую недвижимость предоставляют ВТБ, Россельхозбанк и Сберанк. Рефинансирование ипотечных кредитов в жилых массивах осуществляет исключительно Россельхозбанк.

В тройку лидеров по рефинансированию военной ипотечной ссуды входят «Открытие», «Промсвязьбанк» и «Россия». Самые низкие ставки у «Дом. РФ» (7,3%), «Россия» (7,5%) и «Россельхозбанк» (7,5%). Банк «Открытие» рефинансирует военную ипотеку под 7,6%, Промсвязьбанк – 7,7%, «Зенит» – 7,99%.