Предварительное таможенное декларирование

Действующим таможенным законодательством предусматривается ряд упрощенных процедур таможенного декларирования, позволяющих эффективно организовывать работу таможенных органов, обеспечить сокращение сроков выпуска товаров. В их числе предварительное таможенное декларирование – одна из самых популярных международных таможенных норм. В настоящее время Всемирная таможенная организация рассматривает применение предварительного декларирования в качестве показателя, характеризующего высокий уровень развития таможенной службы государства.

Вопрос применения предварительного таможенного декларирования обсуждался на рабочей встрече с участниками внешнеэкономической деятельности на таможенном посту Морской порт Славянка.

В соответствии с положениями п.1 ст.193 Таможенного кодекса Таможенного союза таможенная декларация может быть подана в отношении иностранных товаров до их ввоза на таможенную территорию Таможенного союза. Таможенный контроль в отношении предварительной таможенной декларации, заявленных в ней сведений, а также проверка подтверждающих эти сведения документов, начинается еще до прибытия товаров в место совершения таможенных операций.

Если товары не предъявлены таможенному органу в течение 30 календарных дней со дня, следующего за днем регистрации предварительной таможенной декларации, либо в течение этого срока введены запреты или ограничения, таможенный орган отказывает в выпуске таких товаров. Также при предварительном таможенном декларировании в декларации могут отсутствовать сведения, которые по своему характеру не могут быть известны декларанту до ввоза товаров на таможенную территорию Таможенного союза и их предъявления таможенному органу. Такие сведения должны быть внесены в таможенную декларацию до принятия решения о выпуске товаров.

Таким образом, решение о выпуске товаров может быть принято в максимально короткие сроки после прибытия товаров даже в случае назначения дополнительной проверки по вопросу правильности классификации товаров либо по таможенной стоимости.

Руководство таможенного поста обратило внимание участников встречи, что применение предварительного таможенного декларирования товаров существенно ускоряет выпуск товаров, упрощает организационные моменты, что позволяет участникам ВЭД сократить расходы и увеличить объемы товарооборота.

Кроме того, на совещании были затронуты вопросы сокращения количества представляемых документов при декларировании и повышение качества заполнения отдельных граф деклараций на товары.

Предварительное таможенное декларирование товаров

Предварительное таможенное декларирование товаров – способ таможенного декларирования, при котором таможенная декларация подается до ввоза иностранных товаров на таможенную территорию

Таможенного союза или до прибытия товаров, перевозимых автомобильным или железнодорожным транспортом в место доставки в РФ.

Предварительная таможенная декларация подается по общим правилам, с уплатой таможенного сбора за таможенные операции и представлением необходимых для таможенного декларирования документов (При отсутствии у декларанта оригиналов транспортных (перевозочных) или коммерческих документов допускается представление заверенных копий или сведений из этих документов в электронном виде. В дальнейшем при предъявлении товаров таможенному органу сведения из копий документов или электронных данных сверяются с оригинальными).

В предварительной таможенной декларации может недоставать сведений, которыми декларант на момент подачи декларации не располагает (например, сведения о транспортном средстве международной перевозки). Недостающие сведения вносятся позже в порядке, определенном решением КТС от 20.05.2010 № 256 «О порядке внесения изменений и (или) дополнений в декларацию на товары до принятия решения о выпуске товаров при предварительном таможенном декларировании», путем применения отдельной формы корректировки декларации на товары (КДТ).

Выпуск предварительно задекларированных товаров производится таможенным органом не позднее одного рабочего дня, следующего за днем предъявления товаров таможенному органу, зарегистрировавшему предварительную таможенную декларацию (таможенные пошлины, налоги уплачиваются до выпуска товаров).

Кроме того, товары могут быть предъявлены таможенному органу, расположенному в месте, приближенном к государственной границе РФ:

– если ранее были уплачены ввозные таможенные пошлины, налоги в соответствии с таможенной процедурой выпуска для внутреннего потребления

При необходимости транзита товаров из места прибытия до таможенного органа, зарегистрировавшего предварительную таможенную декларацию, уплаченные суммы таможенных платежей могут использоваться в качестве обеспечения.

– если применяется технология удаленного выпуска( Подробнее см. Особенности совершения таможенных операций в отношении товаров, ввозимых на территорию Российской Федерации с предварительным таможенным декларированием (утв. приказом ФТС России от 22.04.2011 № 845).).

Статья 193 ТК ТС предусматривает три основания, когда предварительная таможенная декларация теряет свое юридическое значение и декларанту потребуется подавать декларацию на товары в общем порядке (либо отказаться от декларирования, если товары не были ввезены в РФ).

1. Товары не предъявлены таможенному органу, зарегистрировавшему предварительную таможенную декларацию, или таможенному органу, расположенному в месте, приближенном к государственной границе РФ, в течение 30 календарных дней со дня, следующего за днем регистрации декларации;

2. В течение 30 календарных дней (после регистрации предварительной таможенной декларации) в отношении ввозимых товаров введены запреты и ограничения.

3. Предварительная таможенная декларация отозвана декларантом (обнаружены несоответствия сведений о прибывших товарах( Стоимость, количество, вес.) ранее заявленным в зарегистрированной предварительной таможенной декларации).

2.Неполная таможенная декларация.

Неполное таможенное декларирование товаров осуществляется

по общим правилам подачи таможенной декларации и может применяться как при таможенном декларировании ввозимых иностранных товаров, так и вывозимых товаров Таможенного союза.

Неполное таможенное декларирование позволяет декларанту выпустить товары при отсутствии сведений, не влияющих на принятие таможенным органом решения о выпуске (например, сведений о транспортных средствах, на которые будут перегружены вывозимые товары в месте их убытия за пределы таможенной территории).

Декларант вправе воспользоваться данным способом таможенного декларирования, когда по причинам, от него независящим, заявление всех необходимых для таможенного декларирования сведений не представляется возможным.Недостающие сведения представляются в сроки, устанавливаемые таможенным органом:( О представлении недостающих сведений в устанавливаемый таможенным органом срок декларант дает обязательство в письменной форме.)

– для иностранных товаров – не более 45 дней (со дня регистрации

неполной таможенной декларации);

– для вывозимых товаров Таможенного союза – не более восьми месяцев (со дня регистрации неполной таможенной декларации).

После принятия неполной таможенной декларации и выпуска таможенным органом товаров не требуется подачи еще одной полной таможенной декларации. Недостающие сведения направляются декларантом отдельным письмом.

Выпуск товаров до подачи таможенной декларации

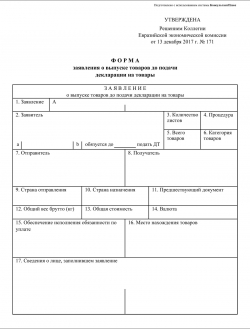

Форма заявления о выпуске товаров до подачи декларции на товары

Форма заявления о выпуске товаров до подачи декларции на товары

В общем случае выпуск товаров, перемещаемых через таможенную границу ЕАЭС, возможен после подачи таможенной декларации и уплаты необходимых таможенных пошлин, сборов, налогов. Однако в исключительных случаях выпуск товаров возможен до подачи декларации на товары.

Какие товары могут быть выпущены до декларирования?

До подачи декларации на товары заявить к выпуску для внутреннего потребления можно (п. 1 ст. 120 ТК ЕАЭС):

- товары, указанные в п. 1 ст. 81 ТК ЕАЭС, а также определенные Комиссией ЕАЭС в соответствии с п. 2 ст. 81 ТК ЕАЭС (например, товары, необходимые для ликвидации последствий стихийных бедствий, гуманитарная и техническая помощь, товары, подвергающиеся быстрой порче, животные, радиоактивные материалы, взрывчатые веществ, международные почтовые отправления, экспресс-грузы);

- товары, ввозимые в рамках реализации инвестиционных проектов, определяемых в соответствии с законодательством государств-членов ЕАЭС;

- категории товаров по перечню, утверждаемому Комиссией ЕАЭС, ввозимые отдельными категориями организаций, которые отвечают определенным критериям.

Если это предусмотрено законодательством государств-членов ЕАЭС, товары могут быть заявлены к выпуску до подачи декларации на товары в соответствии с таможенной процедурой переработки на таможенной территории, таможенной процедурой свободной таможенной зоны, таможенной процедурой свободного склада, таможенной процедурой временного ввоза (допуска) без уплаты таможенных пошлин (налогов).

Заявление о выпуске товаров до подачи декларации

Чтобы ввести товары до их декларирования необходимо подать таможенному органу специальное заявление в виде электронного или бумажного документа (п. 3 ст. 120 ТК ЕАЭС).

Скачать форму заявления о выпуске товаров до подачи декларации на товары можно здесь.

Структура и формат заявления, подаваемого в электронной форме, утверждены Решением Коллегии Евразийской экономической комиссии от 19.12.2017 № 177.

Если заявление подается на бумажном носителе, то дополнительно нужно представить (п. 4 ст. 120 ТК ЕАЭС):

- документы, подтверждающие выполнение условий, предусмотренных п. 13 ст. 120 ТК ЕАЭС и дающих право на выпуск товаров до их декларирования;

- коммерческие или иные документы, содержащие сведения об отправителе и получателе товаров, стране отправления и стране назначения товаров, о товарах (в частности, наименование, товарный знак).

Когда заявление подается в виде электронного документа, в общем случае нужно также представить документы, подтверждающие соблюдение запретов и ограничений, предоставление обеспечения исполнения обязанности по уплате таможенных пошлин, налогов (п. 6 ст. 120 ТК ЕАЭС).

Таможенный орган регистрирует заявление или отказывает в его регистрации по основаниям, предусмотренным п. 12 ст. 120 ТК ЕАЭС (например, в заявлении не указаны все необходимые сведения).

Когда подавать декларацию?

Если товары были выпущены до подачи декларации, лицо, ранее направившее заявление, должно подать декларацию на товары не позднее 10-го числа месяца, следующего за месяцем выпуска товаров (п. 16 ст. 120 ТК ЕАЭС).

Предварительное таможенное декларирование товаров

Необходимо отличать подачу заявления о выпуске товаров до их декларирования от предварительного таможенного декларирования.

Предварительное декларирование товаров – это такая процедура декларирования, которая применяется, если на момент подачи декларации на товары декларанту могут быть не известны, а потому могут не заявляться в декларации следующие сведения (п. 1 ст. 114 ТК ЕАЭС):

- о транспортных средствах, на которых будут перевозиться товары, кроме сведений о виде транспорта;

- об отдельных документах, подтверждающих сведения, заявленные в таможенной декларации;

- иные сведения, определяемые Комиссией ЕАЭС в зависимости от вида таможенной декларации и категорий товаров и вида транспорта, которым они перевозятся.

Если была подана предварительная таможенная декларация, недостающие сведения в последующем дополняются в порядке, предусмотренном ст. 112 ТК ЕАЭС. О порядке дополнения сведений, отраженных в декларации на товары, мы рассказывали в отдельной консультации.

Предварительное декларирование товаров. Неполная и периодическая таможенная декларация. Периодическое временное декларирование российских товаров

Предварительное декларирование товаров

Таможенным кодексом предусмотрен порядок декларирования товаров путем подачи предварительной декларации в таможенный орган до момента их фактического прибытия на таможенную территорию Таможенного союза или до момента завершения процедуры таможенного транзита. Данный порядок утвержден Приказом ФТС РФ от 23.12.2008г. № 1657 .

В обоих случаях подачи предварительной декларации в таможенный орган, такие товары должны быть представлены в 30-тидневный срок таможенному органу, принявшему ТД. В случае несоблюдения временных ограничений, таможенная декларация будет считаться неподанной в таможенный орган.

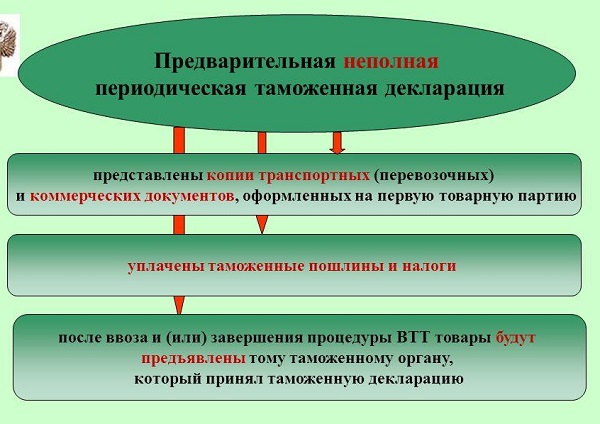

При предварительном таможенном декларировании в таможенной декларации могут отсутствовать сведения, которые по своему характеру не могут быть известны декларанту до ввоза товаров на таможенную территорию Таможенного союза и (или) их предъявления таможенному органу. Такие сведения должны быть внесены в таможенную декларацию до принятия решения о выпуске товаров в порядке, определенном решением Комиссии таможенного союза.

В случае изменения стоимостных, количественных или весовых показателей, отличных от ранее заявленных на основании копий транспортных (перевозочных) или коммерческих документов, обязательно представляются документы, подтверждающие данные изменения.

Если после ввоза товаров на таможенную территорию Таможенного союза декларантом обнаруживается несоответствие стоимостных, количественных или весовых показателей, отличных от ранее заявленных, декларант вправе отозвать таможенную декларацию.

Удобство применения предварительного декларирования заключается преимущественно в том, что проверенная предварительная таможенная декларация вместе с уплаченными суммами таможенных пошлин и налогов может использоваться в качестве единого документа, необходимого для применения к товарам таможенных процедур; выпуск товаров по предварительной декларации совершается сразу после предъявления товаров в таможенный орган.

Неполная таможенная декларация

Согласно статье 212 Федерального Закона “О таможенном регулировании в РФ” , а также порядка утвержденного Приказом ФТС РФ от 23 декабря 2008 г. № 1657 , разрешаются случаи подачи неполной ТД в таможенный орган. Такие ситуации могут возникнуть, когда декларант не располагает всеми необходимыми для заполнения таможенной декларации документами и информацией, по не зависящим от него причинам. При этом главными условиями принятия неполной таможенной декларации таможенным органом будут наличие в ней необходимых заявленных сведений:

– для выпуска товаров;

– для исчисления и уплаты таможенных платежей;

– для подтверждения соблюдения установленных законодательством ТС запретов и ограничений;

– для проведения идентификации товаров по совокупности их количественных и качественных характеристик.

При подаче неполной ТД, декларант обязуется представить недостающие сведения в установленный таможенным органом срок, который для иностранных товаров не может превышать 45 дней со дня принятия неполной таможенной декларации таможенным органом. Обязательство оформляется по форме, утвержденной Приказом ФТС от 5 сентября 2006 г. N 842 .

Срок предоставления недостающих сведений декларантом для товаров таможенного союза устанавливается, исходя из времени, необходимого для транспортировки товаров в место убытия, и не может превышать восемь месяцев со дня принятия неполной ТД таможенным органом.

При неполном таможенном декларировании применяются те же требования таможенного законодательства ТС, а также порядок исчисления и уплаты таможенных платежей, как при подаче полной и надлежащим образом заполненной таможенной декларации.

Периодическая таможенная декларация

Периодическое таможенное декларирование дает возможность подавать одну таможенную декларацию на все товары, перемещаемые через таможенную границу ТС одним и тем же лицом, в течение определенного периода времени. Порядок применения периодической ТД установлен Приказом ФТС РФ от 23 декабря 2008 г. № 1657 .

Периодическое таможенное декларирование применяется как в отношении к ввозимым иностранным товарам, так и к вывозимым товарам ТС и иностранным товарам.

Применение периодического таможенного декларирования не должно приводить к нарушению предельных сроков временного хранения товаров, а также уплаты таможенных пошлин и налогов.

При регулярном перемещении через таможенную границу одних и тех же товаров одним и тем же лицом, таможенный орган может разрешить использование одной периодической таможенной декларации на все товары, ввозимые в РФ (вывозимые из РФ), в течение периода поставки, не превышающего 30 календарных дней.

Периодическое временное декларирование российских товаров

Допускается применение периодического временного декларирования товаров Таможенного союза, при вывозе которых декларантом не могут быть представлены точные сведения, необходимые для таможенного оформления, в соответствии с обычным ведением внешней торговли.

Упрощенный порядок декларирования товаров таможенного союза применяется, если это не препятствует проведению таможенного контроля и не освобождает декларанта от соблюдения требований и условий, установленных нормами законодательства ТС, а также положениями ТК ТС и другими нормативными актами, в части своевременности и полноты уплаты таможенных платежей, соблюдения установленных запретов и ограничений, а также соблюдения таможенных режимов.

После фактического убытия товаров ТС с таможенной территории ТС, декларантом подается полная и надлежащим образом заполненная таможенная декларация на все российские товары, вывезенные в определенный период времени. Подача такой ТД осуществляется в установленный декларантом срок, при условии, что такой срок одобрен таможенным органом. Допускается продление срока подачи полной таможенной декларации на основании мотивированного запроса декларанта по решению таможенного органа.

Предельный срок подачи полной ТД на товары в отношении товаров, которые не облагаются вывозными таможенными пошлинами или к которым не применяются ограничения, не может превышать 8 месяцев со дня регистрации декларации таможенным органом, а в отношении товаров, которые облагаются вывозными таможенными пошлинами или к которым применяются ограничения, указанный срок не может превышать 6 месяцев.

Во временной таможенной декларации допускается указание сведений:

– исходя из намерений о вывозе ориентировочного количества товаров таможенного союза в течение заявленного периода поставки;

– условной таможенной стоимости, определяемой по планируемому количеству товаров ТС подлежащих вывозу;

– исходя из предусмотренных условиями внешнеэкономической сделки потребительских свойств товаров ТС и порядка определения их цены на день подачи временной таможенной декларации.

Убытие товаров в количестве, превышающем заявленное во временной декларации на товары, не допускается.

При использовании временной таможенной декларации запреты и ограничения экономического характера, установленные законодательством ТС, применяются на день принятия такой декларации таможенным органом. Ставки таможенных сборов применяются на день фактического вывоза товаров с таможенной территории ТС, установленные Постановлением Правительства РФ от 28 декабря 2004 г. № 863 .

Если по истечении восьми месяцев, а в отношении товаров Таможенного союза, которые облагаются вывозными таможенными пошлинами или к которым применяются запреты и ограничения экономического характера, – по истечении шести месяцев со дня принятия временной таможенной декларации, товары ТС не будут вывезены, тогда таможенная декларация, в которой такие товары были заявлены к вывозу, считается неподанной.

Дополнительно по теме:

Нуждаетесь в консультации?

Предварительное таможенное декларирование товаров по Таможенному кодексу Таможенного союза

В Таможенном кодексе Таможенного союза (далее – ТК ТС) по сравнению с Таможенным кодексом Российской Федерации (далее – ТК РФ) содержится большое количество нововведений.

Значительные перемены затронули и одно из важнейших направлений таможенного дела – таможенное декларирование товаров. Основная цель таких изменений – необходимость выведения таможенного администрирования на качественно новый уровень.

Целью данной статьи является анализ изменений при проведении предварительного таможенного декларирования товаров.

Прежде чем рассматривать изменения, необходимо ответить на вопрос: что же такое “предварительное таможенное декларирование” и для чего оно нужно?

Предварительное декларирование так же, как и электронное декларирование, является одной из составляющих новых рамочных стандартов, внедряемых для существенного сокращения времени на проведение таможенного контроля и, как следствие, сокращение накладных расходов, увеличение товарооборота и содействие торговле в целом. Получение информации о товарах до их представления таможенным органам позволяет заранее определить объекты, подлежащие контролю, выявить возможные “риски”, за счет чего сконцентрировать усилия таможенной службы только на том, что необходимо проверять, не задерживая товары, которые не требуют применения различных форм таможенного контроля в совокупности или по отдельности.

В Международной конвенции по упрощению и гармонизации таможенных процедур (Киотская конвенция, 1999) предусмотрены необходимость использования предварительной информации и передача ее в электронном виде. Во Всемирной таможенной организация (ВТО) использование предварительной информации при применении таможенных процедур считается показателем высокого уровня развития таможенной службы государства.

Концепцией развития таможенных органов Российской Федерации, одобренной Распоряжением Правительства РФ от 14 декабря 2005 г. N 2225-р, предусмотрена модернизация таможенного администрирования, в том числе развитие системы предварительного информирования.

Приказом Таможенного комитета Союзного государства от 13 мая 2010 г. N 3 принято Постановление об обязательном предварительном информировании при ввозе товаров на территорию Союзного государства с 1 июля 2012 г.

Так как на настоящий момент технологические и технические проблемы (каналы связи, форматы передаваемых данных, программные продукты, обеспечивающие доведение и использование информации) не позволяют широкомасштабно внедрить процедуры предварительного информирования в таможенных органах, участникам внешнеэкономической деятельности возможно применять институт предварительного таможенного декларирования товаров, который позволяет документально оформить товары до их ввоза на таможенную территорию Таможенного союза.

Рассмотрим, как регулировались данные отношения в ТК РФ.

Статья 130 ТК РФ устанавливала, что таможенная декларация может быть подана на иностранные товары в двух случаях:

– до прибытия иностранных товаров на таможенную территорию Российской Федерации;

– до завершения внутреннего таможенного транзита.

Таможенный орган принимал заверенные декларантом копии транспортных (перевозочных), коммерческих документов и после прибытия товаров на таможенную территорию Российской Федерации сопоставлял сведения, которые содержатся в указанных копиях документов, с теми сведениями, которые содержатся в оригиналах документов.

После завершения проверки таможенной декларации и уплаты подлежащих оплате сумм таможенных пошлин, налогов до прибытия товаров на таможенную территорию Российской Федерации такая таможенная декларация могла использоваться в качестве единого документа, необходимого для применения к товарам таможенных процедур.

Если товары не были предъявлены в таможенный орган, принявший таможенную декларацию в течение 15 дней со дня ее принятия, таможенная декларация считалась неподанной. Выпуск товаров производился после предъявления товаров таможенному органу. Таможенные пошлины, налоги должны были быть уплачены не позднее дня выпуска товаров.

ТК ТС установил несколько иные условия применения предварительного таможенного декларирования товаров. Статья 193 ТК ТС устанавливает, что таможенная декларация может быть подана в отношении иностранных товаров только в одном случае – до их ввоза на таможенную территорию Таможенного союза, т.е. если иностранные товары пересекли таможенную границу Таможенного союза, то подача предварительной декларации на товары уже невозможна.

Для таможенных целей декларантом могут предоставляться заверенные копии транспортных (перевозочных), коммерческих документов или сведения из этих документов в электронном виде. После предъявления товаров таможенный орган сопоставляет сведения, содержащиеся в копиях указанных документов, с теми сведениями, которые содержатся в оригиналах документов, в том числе в электронных документах.

Существенным нововведением по сравнению с ТК РФ является то, что при предварительном таможенном декларировании в таможенной декларации могут отсутствовать сведения, которые по своему характеру не могут быть известны декларанту до ввоза товаров на таможенную территорию Таможенного союза и (или) их предъявления таможенному органу. Такие сведения должны быть внесены в таможенную декларацию до принятия решения о выпуске товаров в порядке, определенном решением Комиссии Таможенного союза от 20 мая 2010 г. N 256.

Принципиальным отличием от ранее существовавшего порядка предварительного декларирования также является возможность отзыва таможенной декларации декларантом в порядке, предусмотренном ст. 192 ТК ТС в случае, если после ввоза товаров на таможенную территорию Таможенного союза обнаруживается несоответствие стоимостных, количественных или весовых показателей, отличных от ранее заявленных. При этом обязательно представляются документы, подтверждающие изменение стоимости, количества или веса.

Существенно (в два раза) увеличен срок для предъявления товаров таможенному органу после регистрации таможенной декларации (по ТК РФ – 15 дней, по ТК ТС – 30 дней), что особенно актуально в масштабах нашей страны и с учетом длительности и непредсказуемости времени на перевозку товаров различными видами транспорта.

При этом новацией является то, что товары могут быть предъявлены не только таможенному органу, зарегистрировавшему таможенную декларацию, но и иному таможенному органу, определенному в соответствии с законодательством государства – члена Таможенного союза. Если товары не предъявлены таможенному органу в течение 30 календарных дней со дня, следующего за днем регистрации таможенной декларации, либо в течение этого срока введены запреты и ограничения, таможенный орган отказывает в выпуске таких товаров.

В соответствии со ст. 196 ТК ТС строго определен срок выпуска товаров при применении предварительного таможенного декларирования – выпуск товаров должен быть завершен таможенным органом в срок не позднее одного рабочего дня, следующего за днем предъявления товаров таможенному органу, зарегистрировавшему таможенную декларацию.

Подводя итог данному сравнению, можно сделать вывод о том, что в Таможенном кодексе Таможенного союза заложен эффективный механизм предварительного таможенного декларирования, максимально прозрачный и понятный участникам внешнеэкономической деятельности.

Предварительное таможенное декларирование: как правильно оформить и подать декларацию

Законодательство РФ предусматривает возможность упрощения таможенного декларирования для эффективной организации работы таможенной службы и сокращения длительности выпуска товаров. Среди этих мер присутствует предварительное таможенное декларирование. Эта международная таможенная норма широко распространена во многих странах.

Нормативное регулирование

Всемирная таможенная организация оценивает уровень таможенной службы той или иной страны, опираясь на применение предварительного таможенного декларирования. Таможенный кодекс Таможенного союза (п. 1 ст. 193) сообщает, что предварительную таможенную декларацию можно подать относительно иностранных товаров до их непосредственного ввоза. Таможенный контроль начинается уже до момента, когда товары физически находятся на таможенной территории.

Приказ Федеральной таможенной службы РФ №1657 от 23.12.2008 утверждает порядок особых упрощённых процедур таможенного оформления, что имеет отношение и к предварительному таможенному оформлению.

Для чего оно и кому нужно

Предварительное таможенное декларирование удобно тем, что этот документ вместе со всеми оплаченными таможенными пошлинами становится единым документом, необходимым для принятия решения о выпуске товаров. Таможенная служба выпускает товары сразу после того, как они были предъявлены.

Предварительное таможенное декларирование удобно тем, что этот документ вместе со всеми оплаченными таможенными пошлинами становится единым документом, необходимым для принятия решения о выпуске товаров. Таможенная служба выпускает товары сразу после того, как они были предъявлены.

Помимо этого основного преимущества у этой возможности есть и дополнительные:

- расширение торговых отношений;

- снижение издержек, сопряжённых с простоем транспорта;

- точечная проверка тех категорий товаров, которые подпадают под те или иные ограничения;

- возможность предъявить груз к досмотру на том пункте пропуска, который наиболее удобен декларанту.

Предварительная таможенная декларация

Ниже рассмотрены основные моменты, которые нужно знать при применении этой процедуры.

Сбор документов и сведений

На момент подачи предварительной таможенной декларации могут отсутствовать определённые сведения, которые декларант не может знать до момента ввоза товаров. В этом случае они вносятся позже, когда товары прибудут на место, но до того момента, когда будет принято решение о возможности выпуска товаров.

В таком случае предварительная таможенная декларация считается неполной, но она годится для рассмотрения в следующих целях:

- выпуск товаров;

- расчёт и оплата таможенной пошлины;

- доказательство соблюдения запретов, установленных законодательством Таможенного союза;

- проверка товаров по определённым количественным и качественным параметрам.

Подавая неполную предварительную таможенную декларацию, декларант обязуется предоставить недостающую информацию в срок, обозначенный таможенной службой. Для иностранных товаров это 45 дней, которые отсчитываются с момента регистрации документа. Срок зависит от времени, необходимого для перевозки товаров в пункт назначения, и не может превышать 8 месяцев.

В целом, при предварительном таможенном оформлении нужно указывать следующие сведения:

- количество товарных позиций;

- наименование товаров;

- количество товаров в каждой позиции;

- цена товаров по отдельности и в совокупности;

- наименование и контактные данные отправителя;

- наименование и контактные данные получателя;

- наименование и контактные данные перевозчика.

Что платить

Подача предварительной таможенной декларации не исключает необходимость оплаты всех надлежащих таможенных пошлин. Только совокупность оплаты и декларации является основанием для выпуска товаров. Даже если декларанту известны не все сведения, которые надлежит вносить в предварительную таможенную декларацию, он подаёт её в неполном виде и оплачивает таможенные сборы.

Подача предварительной таможенной декларации не исключает необходимость оплаты всех надлежащих таможенных пошлин. Только совокупность оплаты и декларации является основанием для выпуска товаров. Даже если декларанту известны не все сведения, которые надлежит вносить в предварительную таможенную декларацию, он подаёт её в неполном виде и оплачивает таможенные сборы.

По желанию декларанта денежные средства, которые пошли на оплату таможенных пошлин при применении предварительного таможенного оформления, могут применяться как суммы для обеспечения оплаты таможенных пошлин при таможенном транзите товаров, которые были оформлены предварительно. В таком случае таможенный орган выдаёт надлежащий сертификат для обеспечения оплаты надлежащих таможенных пошлин.

Какое оформление осуществить

Предварительное таможенное оформление применяется для экономии времени и ускорения выпуска товаров. Предполагается как электронная подача, так и физическая, в виде документов на бумаге. Если импортные товары уже пересекли границу, на них нельзя оформить предварительную таможенную декларацию.

Товары подлежат обязательному декларированию как при въезде, так и при выезде. Предварительное декларирование даёт возможность без существенных задержек перемещать товары.

Ответственность и правовые последствия

Обозначен временной промежуток, который может без проблем протекать от момента подачи предварительной таможенной декларации до физического предъявления товаров таможенной службы. Это 30 календарных дней, и они отсчитываются со дня, который следует за тем днём, когда была зарегистрирована предварительная таможенная декларация.

- В случае просрочки таможенный орган запрещает выпуск таких товаров.

- Также запрет может последовать, если в течение этого срока были введены определённые ограничения, которые относятся к ввозимым товарам.

Если произошли изменения сведений о ввозимых товарах, например, у них оказалась иная стоимость или они ввозятся в ином количестве, всё это необходимо сообщить таможенной службе и предоставить документы, которые бы подтвердили факт изменений. Если несоответствие было обнаружено после ввоза товаров, декларант может отозвать предварительную таможенную декларацию и подать новую.

Предварительное таможенное декларирование удобно тем, что даёт возможность получить согласие на выпуск товаров в кратчайшие сроки после физического прибытия товаров на таможенную территорию. Даже дополнительная проверка незначительно удлиняет срок.

Подача предварительной таможенной декларации (схема)

Декларирование транзита в электронной форме, в том числе предварительного, описано в видео ниже:

Предварительное декларирование товаров

Под предварительным декларированием импортных товаров понимается подача документов на таможню до того, как груз реально туда прибыл. Это правило регламентируется ст. 211 Федерального закона № 311-ФЗ от 27.10.2010 и положениями ст. 193 ТК ТС.

Под предварительным декларированием импортных товаров понимается подача документов на таможню до того, как груз реально туда прибыл. Это правило регламентируется ст. 211 Федерального закона № 311-ФЗ от 27.10.2010 и положениями ст. 193 ТК ТС.

Процедура предварительного таможенного декларирования

Режим предварительного таможенного декларирования доступен только для грузов, доставляемых в Россию автомобильным и ж/д транспортом. Суть процедуры заключается в оформлении и регистрации декларации до прибытия товара на таможню. У нее есть свои преимущества.

- Существенная экономия времени при прохождении таможенного контроля. Товары выпускаются в течение одного рабочего дня с момента их предъявления к таможенному досмотру при условии оплаты налогов и пошлин.

- Снижение издержек – не придется платить за простой транспорта и задержку груза.

- Расширение рамок торговых отношений.

- Точечная проверка товаров, попадающих под особый контроль, правила транспортировки и прочие ограничения. Грузы, не требующие пристального внимания таможенников, беспрепятственно следуют через пункт пропуска.

- Предъявление груза к досмотру на ближайшем к границе пункте пропуска, удобном декларанту.

Предварительное декларирование предполагает электронную передачу информации о готовящихся к ввозу товаров или предоставление копий документов. На уже пересекшие границу импортные товары оформить предварительную декларацию уже нельзя. При прибытии транспорта на таможню производится сверка реальных параметров груза со сведениями из предварительной декларации.

Требования по оформлению предварительной декларации на товары

Предварительно поданная декларация должна содержать сведения, точно характеризующие ввозимый груз по следующим параметрам.

- Количество товарных позиций.

- Число единиц товара по каждой позиции.

- Вес груза в общем и каждой единицы в отдельности.

- Цена каждого товара и общая стоимость груза.

- Наименование отправителя, получателя и их адреса.

Для предварительного декларирования используются бланки ДТ1 и ДТ2 – основной и добавочный лист соответственно. В них вносится вся известная декларанту информация.

Если какие-то данные на момент декларирования неизвестны, их разрешено внести в бланк до выпуска товаров с таможни. Неполное декларирование применяется в случаях отсутствия сведений, не влияющих на прохождение таможенного досмотра. Например, о транспорте, на который перегружается груз после пересечения границы. Но, передать итоговые данные в таможню все равно придется – на это отводится 45 дней с момента регистрации неполной декларации. Корректировки направляются отдельным письмом. Оформлять еще один бланк ДТ1 или ДТ2 не придется.

При отличии предварительно заявленных параметров груза от реальных декларацию можно отозвать, заполнив заново, или предоставить документы, подтверждающие изменение веса, количества и стоимости. К моменту выпуска груза с таможни на него должны быть оплачены пошлины и налоги, предъявлены оригиналы документов, копии которых были представлены для предварительного декларирования.

Срок действия предварительной декларации

После регистрации ДТ1 и ДТ2 декларанту дается 30 дней на предъявление груза таможенникам. При пропуске этого срока заявленные в предварительной декларации товары на территорию ТС допущены не будут. Их придется декларировать в общем порядке.

Предварительная декларация аннулируется при условии ограничений или полного запрета на ввоз, введенного в 30-дневный срок после ее регистрации.