Как заполнить таможенную декларацию (ГТД) и когда она нужна?

ГТД — грузовая таможенная декларация. Это основной документ декларирования транспортных средств и их грузов по внешним торговым сделкам частных лиц и предпринимателей, при прохождении их таможенную границу РФ. Таможенная декларация была утверждена в 1989 году, и предназначена для ведения учета таможенными органами товаров и сведений о них.

В каких случаях грузовая таможенная декларация обязательна?

ГТД является обязательным требованием в нижеприведенных случаях:

- Ввоз и вывоз товаров облагающихся таможенными пошлинами и налогами;

- Ввоз и вывоз товаров попадающих под действующую экономическую политику;

- Ввоз и вывоз товаров таможенной стоимостью более 100 евро.

Грузовая таможенная декларация упрощает таможенные формальности и существенно облегчает учет импорта и экспорта в государстве.

Зачем оформляется грузовая таможенная декларация?

По текущему законодательству ввоз и вывоз любых товаров через границу без ГТД — нарушение закона, что может привести к административной и даже уголовной ответственности. Заполнение грузовой таможенной декларации является обязательным требованием для индивидуальных предпринимателей, иначе при пересечении границы они будут приняты таможенными органами за контрабандистов, а их товары — конфискуются в полном объеме.

Как заполнить грузовую таможенную декларацию, чтобы не возникло проблем? Существуют определенные правила, которые мы и рассмотрим.

Порядок заполнения грузовой таможенной декларации (ГТД)

Приказом Государственного комитета таможни РФ «Об утверждении инструкции о порядке заполнения ГТД» от 01.09.2004 (реформа приказа от 21.08.2003) вступает новая инструкция, в которой указано в каких случаях заполнение ГТД является обязательным:

- При декларировании иностранной продукции, которая проходит на территорию РФ для свободного обращения;

- Всем должностным лицам органов таможни Российской Федерации;

- При декларировании товаров вывозимых с территории РФ;

- В случае декларирования товаров вывозимых с территории РФ на территорию таможенного режима торговли без пошлин.

Грузовая таможенная декларация представляет собой брошюру из 4 листов (основные) и дополнительных листов, если в одной партии несколько наименований товаров. Информация о едином налоговом режиме на товары указывается в основной части (если у них одно наименование при учете). Добавочный лист позволяет учесть 3 дополнительные наименования. При декларировании оперируют термином одна партия. Одна партия товаров это партия подлежащая декларированию, отправленная одним адресатом одному получателю, транспортируемая по одному договору, через один пропускной пункт, одним и тем же видом транспортного средства. Т.е. колонна одинаковой техники с одними наименованиями товаров будут считаться одной партией.

Заполняется ГТД с помощью печатного устройства, разборчиво, поправки и исправления не допускаются. Исходная электронная копия также должна быть предоставлена.

Документы для оформления ГТД

Вместе с грузовой таможенной декларацией, в органы таможни РФ в обязательном порядке подается следующий пакет документов:

- Удостоверение декларанта (подтверждение полномочий декларанта подавать ГТД от своего имени);

- Декларация таможенной стоимости;

- Документы на транспортное средство (на каждое, если их несколько);

- Документы контроля за доставкой товаров;

- Копия паспорта заверенная нотариально;

- Подтверждение оплаты таможенных платежей или их будущую оплату;

- Исходная электронная копия ГТД на электронном носителе.

При соблюдении правил заполнения, грузовую таможенную декларацию необходимо подать в таможенные органы в течение 15 (пятнадцати) дней с момента прибытия товара на склад временного хранения или таможенный склад. Если все условия соблюдены, таможенный орган регистрирует ГТД в журнале, после чего декларация становится полноценным юридическим документом, который фиксирует факт перемещения груза. После регистрации грузовая декларация находится в таможенном органе и не выдается декларанту до окончания таможенного оформления.

Внимание! Следует учесть: внести изменения в ГТД возможно только до начала досмотра транспортных средств таможенными органами! После начала досмотра, любые изменения категорически запрещены.

Грузовая таможенная декларация: что это такое

Я уже не раз замечал, что когда начинающий бухгалтер в первый раз сталкивается с необходимостью занесения в программу товара по ГТД (таможенная декларация, импорт), то его первая реакция – ступор. Много цифр, в разной валюте, ничего не понятно.

Я уже не раз замечал, что когда начинающий бухгалтер в первый раз сталкивается с необходимостью занесения в программу товара по ГТД (таможенная декларация, импорт), то его первая реакция – ступор. Много цифр, в разной валюте, ничего не понятно.

Сегодня на уроке мы научимся читать и понимать ГТД на реальном примере, занесём её данные в 1С:Бухгалтерия 8.3 (редакция 3.0), а также возьмём в зачёт, уплаченный на таможне НДС.

Итак, поехали!

Наша ГТД для примера

Итак, перед нами 2 листа реальной ГТД (основной и добавочный). Я лишь очистил в них конфиденциальную информацию, которая для учебных целей нам ни к чему.

Можете открыть их на отдельной странице, а лучше распечатайте и положите прямо перед собой.

Учимся читать ГТД

Разбор ГТД будем делать на основании правил его заполнения, которые можно почитать, например, вот здесь.

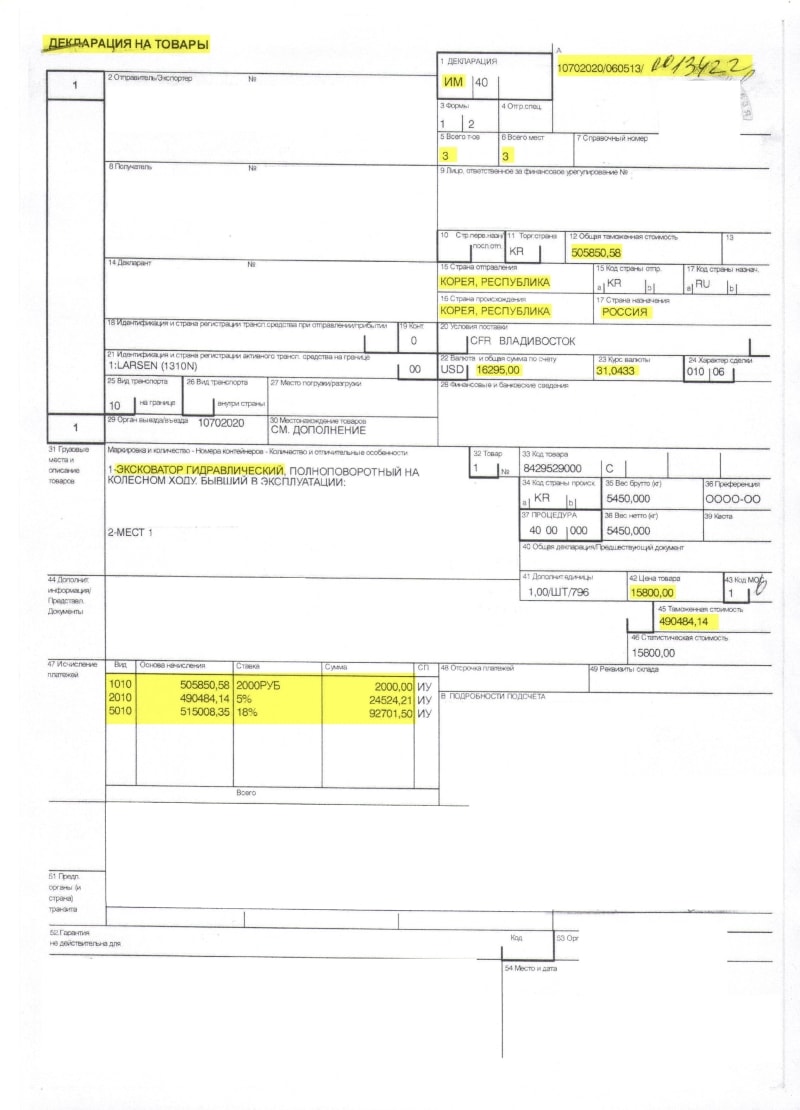

Наша декларация состоит из 2 листов: основного и добавочного. Такое бывает, когда декларируется ввоз двух и более товаров, ведь на основном листе можно расположить информацию только об одном товаре.

Разбираем основной лист

Шапка основного листа

Обращаем внимание на правый верхний угол основного листа ГТД:

ИМ в графе №1 означает, что перед нами декларация на импорт товаров.

Номер декларации 10702020/060513/0013422 состоит из 3 частей:

- 10702021 – это код таможенного органа.

- 060513 – это дата декларации (6 мая 2013 года).

- 0013422 – это порядковый номер декларации.

В графе №3 мы видим, что перед нами первая (основной лист) форма из двух (основной лист + добавочный лист).

Всего декларируется 3 товара, которые занимают 3 места.

Спускаемся чуть ниже:

Здесь мы видим, что общая таможенная стоимость всех 3 товаров составляет: 505 850 рублей и 58 копеек.

Товар прибыл к нам из республики Корея.

Здесь же указана валюта, в которой производятся расчеты (USD), а также таможенная стоимость в этой валюте (16 295$) по курсу на дату ГТД (6 мая 2013 года). Курс валюты указан здесь же: 31.0433 рубля.

Проверим: 16 295 * 31.0433 = 505 850.58. Получилась таможенная стоимость в рублях.

Товар #1 (экскаватор)

Спускаемся ещё ниже по основному листу влево:

Вот он наш первый товар, который указан на основном листе ГТД. Очевидно, оставшиеся два задекларированы на добавочном листе.

Название товара: “Эксковатор гидравлический“, он занимает 1 место.

Перемещаемся от названия товара вправо:

Номер товара 1 из 3.

Цена экскаватора составляет 15 800 USD, что в пересчете на рубли (по курсу 31.0433) образует таможенную стоимость 490 484 рублей и 14 копеек.

Налоги и сборы с экскаватора

Спускаемся вниз документа:

Таможенный сбор (код 1010) со всех товаров (в качестве основы начисления указана таможенная стоимость в целом по ГТД) составил 2 000 рублей.

Пошлина (код 2010) на экскаватор (основа начисления его таможенная стоимость) составила 5% или 24 524 рубля и 21 копейку.

НДС (код 5010) на экскаватор (основой начисления явилась сумма его таможенной стоимости 490 484.14 и размер пошлины 24 524.21) составил 18% или 92 701 рубль и 50 копеек.

Ещё раз обращаю ваше внимание на то, что пошлину мы начисляем на таможенную стоимость товара, а НДС на (таможенную стоимость + размер пошлины).

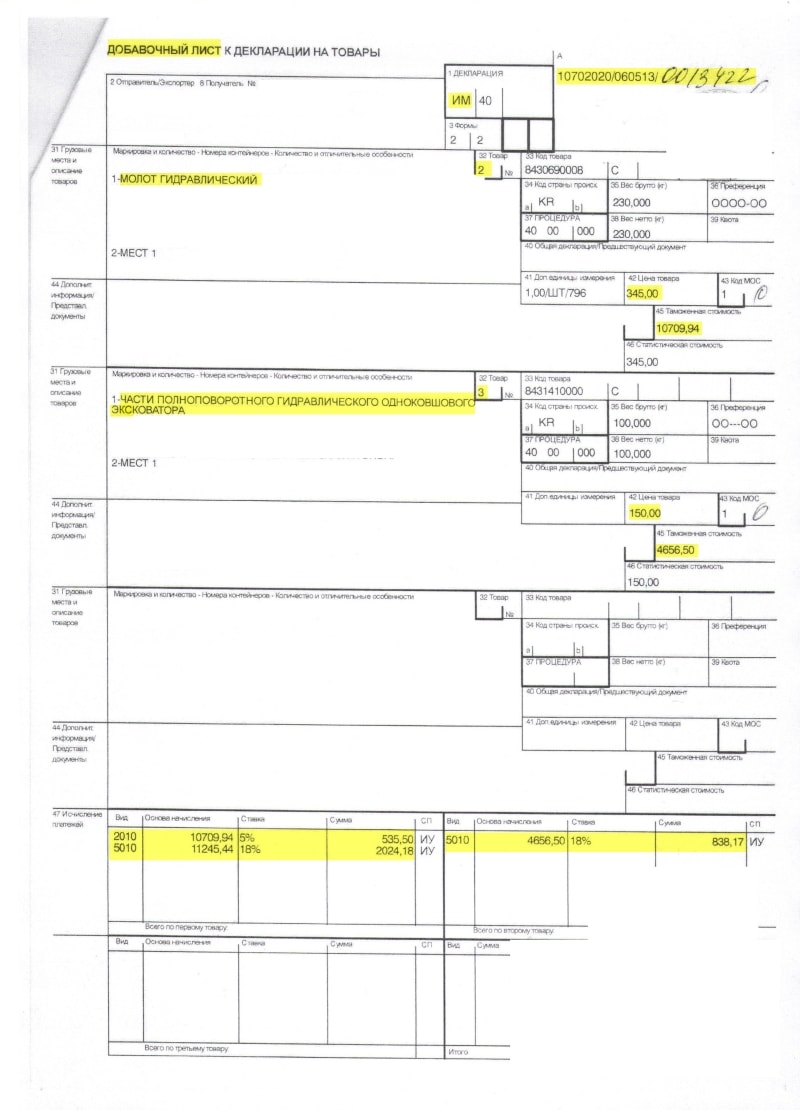

Разбираем добавочный лист

Шапка добавочного листа

Переходим ко второму (добавочному) листу декларации.

Обращаем внимание на правый верхний угол добавочного листа:

Номер и вид декларации полностью совпадают с значениями на основном листе.

В графе№3 видим, что перед нами вторая форма (добавочный лист) из 2 (основной и добавочный листы).

Товар #2 (молот)

Спускаемся ниже к товарам, задекларированым на добавочном листе:

Перед нами товар “Молот гидравлический“, который занимает 1 место.

Прежде всего видим, что перед нами 2 товар из 3.

Цена молота составляет 345 (USD), что в пересчете на рубли по курсу (31.0433) составляет 10 709 рублей и 94 копейки (таможенная стоимость).

Товар #3 (запчасти)

Второй товар на добавочном листе (третий по ГТД в целом): “Части полноповоротного гидравлического одноковшового эксковатора“.

Перед нами третий товар из 3.

Цена запчастей 150 (USD), что в пересчете на рубли по курсу (31.0433) составляет 4 656 рублей и 50 копеек (таможенная стоимость).

Налоги и сборы с молота и запчастей

Переходим вниз добавочного листа (графа №47, исчисление платежей):

Пошлина (код 2010) на молот (основа начисления его таможенная стоимость 10 709 рублей и 94 копейки) составила 5% или 535 рублей и 50 копеек.

НДС (код 5010) на молот (основа начисления его таможенная стоимость плюс пошлина) составил 18% или 2 024 рубля и 18 копеек.

НДС (код 5010) на запчасти (основа начисления их таможенная стоимость 4 656 рублей и 50 копеек) составил 18% или 838 рублей и 17 копеек.

Подводим итоги

Таможенный сбор составил 2 000 рублей со всех товаров.

Подписывайтесьи получайте новые статьи и обработки на почту (не чаще 1 раза в неделю).Вступайте в мою группу ВКонтакте, Одноклассниках, Facebook или Google+ — самые последние обработки, исправления ошибок в 1С, всё выкладываю там в первую очередь.

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Что такое грузовая таможенная декларация и как её правильно заполнить

Грузовая таможенная декларация, или в сокращенном виде – ГТД, является основным документом, который применяется для декларирования любых транспортных средств и товаров, в случае прохождения через таможенную границу Российской Федерации на основании всех внешнеторговых сделок, заключенных физическими и юридическими лицами, занятых предпринимательской деятельностью. Такая практика таможенного оформления была утверждена 01.04.1989 г. Данная декларация ведет полный учет товаров и всех других необходимых сведений для должного возможного решения всех поставленных задач, которые возложены на таможенные органы РФ.

Когда декларация обязательна

ГТД обязательно заключается в следующих случаях:

- В случае ввоза ( вывоза) товаров, на которые налагаются таможенные налоги и пошлины;

- В случае ввоза ( вывоза) товаров, к которым применяется экономическая политика;

- В случае ввоза (вывоза) товаров, у которых таможенная стоимость больше эквивалентной суммы в 100 евро.

Такая декларация значительно упрощает все возможные формальности, связанные с таможенной деятельностью и позволяет проводить статистический учет ввозимых товаров.

Зачем оформлять?

Стоит понимать, что без Государственной Таможенной Декларации любой вывоз или ввоз товаров через границу России невозможен и является нарушением закона, что в свою очередь может вести как к административной, так и к уголовной ответственности. Заполнение ГТД обязательно для всех предпринимателей, в противном случае они будут приняты за контрабандистов, а их товар будет полностью конфискован. Заполнять необходимо, отталкиваясь от всех установленных правил, чтобы избежать возможных неприятностей при переходе через границу РФ.

Порядок заполнения

С учетом основных положений заполнения ГТД, от 01.09.2004 вступил в силу обновленный Приказ Государственного комитета таможни РФ, который реформировал Основной “Об утверждении инструкции о порядке заполнения ГТД” от 21.08.2003 года. В новой инструкции были указаны следующее правила необходимого заполнения:

- В случае декларирования иностранной продукции, которая провозится на таможенную территорию РФ и (или) выпускаются для свободного обращения;

- Всем должностным лицам органов таможни;

- При декларировании товаров, которые ввозятся с таможенной территории России;

- В случае декларирования товаров из России которые перемещаются под таможенный режим торговли без пошлин.

Данная декларация состоит из четырех листов в виде брошюры (основная часть), а если в партии товаров наименований несколько, то есть также и дополнительные листы. В основной части указываются информация о товарах с одним наименованием при учете, что они были подвержены единому налоговому режиму. При необходимости добавочный лист позволяет вести учет еще трех различных наименований товаров. Одной партией товаров, которые подлежат декларированию, считается партия направленная одним адресатом одному получателю, которые ввозятся/вывозятся по одному договору, через один пропускной пункт, одним и тем же видом транспортного средства, одновременно предоставленная таможенному органу и не зависит от количества транспортных средств и возможных перевозочных документов.

Таким образом, весь процесс декларирования значительно облегчается, с учетом выполнения всех предъявленных правил таможенным органом. Заполнять ГТД необходимо с помощью печатных устройств, разборчиво, без каких либо возможных помарок и поправок, а так же должна быть предоставлена электронная копия.

Документы для оформления

Вместе с ГТД в таможенный орган, в обязательном порядке, должны быть предоставлен следующий перечень документации:

- Удостоверение, которое подтверждает полномочия декларанта, подавать ГТД от собственного имени;

- Декларация таможенной стоимости;

- Документы на транспорт, которые подтверждают перемещение товаров через границу Российской Федерации;

- Документация контроля за доставкой товаров;

- Копия паспорта подтверждающий сделку, заверенный в необходимом порядке;

- Документация, которая может подтвердить уплату таможенных платежей, или подтверждающие их дальнейшую оплату;

- Электронная копия Государственной Таможенной Декларации на магнитном носителе.

В случае всех соблюденных правил заполнения ГТД необходимо подать в таможенный орган в течении пятнадцати дней с момента прихода товара на склад таможни или склад временного хранения товаров. При выполнении всех условий, ГТД регистрируется в специально предназначенном журнале, после чего становится документом, который свидетельствует о факте перемещения и имеет юридическое значение. ГТД после регистрации категорически не может быть передано любому другому лицу, а также не выдается декларанту до окончания таможенного оформления и находится исключительно у таможенного органа. Любые изменения в ГТД возможны только до начала досмотра транспортных средств органами таможни, после начала досмотра изменения категорически запрещены установленными правилами.