Номер ГТД расшифровка: пример

Подтверждение соответствия продукции

|

Как расшифровывается номер таможенной декларации – расшифровка номера ГТД

Расшифровка номера ГТД. Формат номера ГТД: хххххххх/хххххх/ххххххх Номер ГТД расшифровывается следующим образом: Формат номера ГТД в счет-фактуре: хххххххх/хххххх/ххххххх/хх В счет-фактуре указывается номер ГТД с указанием через знак дроби “/” порядкового номера товара из графы 32 основного или добавочного листа ГТД либо из списка товаров, если при декларировании вместо добавочных листов использовался список товаров. ГОСУДАРСТВЕННЫЙ ТАМОЖЕННЫЙ КОМИТЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ в Пункте 1 Приказа N 543, МИНИСТЕРСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ ПО НАЛОГАМ И СБОРАМ в Пункте 1 Приказа N БГ-3-11/240 от 23.06.2000 “О формировании номера грузовой таможенной декларации после выпуска товаров” (зарегистрирован Минюстом России 14.07.2000, рег. N 2307) установил: ”1. После выпуска таможенным органом Российской Федерации конкретного товара считать номером грузовой таможенной декларации (ГТД), в которой заявлены сведения об этом товаре, регистрационный номер грузовой таможенной декларации, присваиваемый должностным лицом таможенного органа Российской Федерации при ее принятии (из графы 7 ГТД), с указанием через знак дроби “/” порядкового номера товара из графы 32 основного или добавочного листа ГТД либо из списка товаров, если при декларировании вместо добавочных листов использовался список товаров.”. ФЕДЕРАЛЬНАЯ ТАМОЖЕННАЯ СЛУЖБА в письме от 8 июня 2006 г. N 15-12/19773 “О ПОРЯДКЕ УКАЗАНИЯ НОМЕРА ТАМОЖЕННОЙ ДЕКЛАРАЦИИ В СЧЕТЕ-ФАКТУРЕ” сообщает: ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА в письме от 31 июля 2006 г. N ШТ-6-03/748@ “О ПОРЯДКЕ УКАЗАНИЯ НОМЕРА ТАМОЖЕННОЙ ДЕКЛАРАЦИИ В СЧЕТЕ-ФАКТУРЕ” сообщает: “Федеральная налоговая служба направляет для руководства и использования в работе письмо Правового управления Федеральной таможенной службы от 08.06.2006 N 15-12/19773 “О порядке указания номера таможенной декларации в счете-фактуре”. [ … ]”.

При использовании материалов с сайта наличие активной ссылки на http://www.tehreg.ru обязательно!

Регистрационный номер таможенной декларацииС 01.10.2017 вступают в силу изменения в Постановление Правительства от 26.12.2011 № 1137, которым утверждены формы и правила заполнения документов, применяемых при расчетах по НДС. Теперь, в частности, в счете-фактуре, книге покупок, продаж и доплистах к ним нужно указывать регистрационный номер таможенной декларации. О том, где его взять, расскажем в нашей консультации. Номер декларации указывался и ранееДо внесения изменений в формы документов по НДС номер таможенной декларации (она же декларации на товары или ДТ) указывался:

С 01.10.2017 эти графы именуются «Регистрационный номер таможенный декларации», а до поправок назывались «Номер таможенной декларации». А чем отличается регистрационной номер таможенный декларации от отражаемого ранее номера таможенной декларации? И, собственно, регистрационный номер таможенной декларации где взять? Регистрационный номер таможенной декларации: примерРегистрационный номер таможенный декларации 2017 можно найти в первой строке графы А основного и добавочных листов декларации. У него следующий формат (пп. 1 п. 43 Инструкции, утв. Решением Комиссии ТС от 20.05.2010 № 257):

Элемент 1 — код таможенного органа, зарегистрировавшего ДТ, в соответствии с классификаторами таможенных органов, применяемыми в государствах — членах ТС. Так, к примеру, код Московской таможни – 10129000, а Находкинской таможни – 10714000. Элемент 2 — дата регистрации ДТ (день, месяц, две последние цифры года). Элемент 3 — порядковый номер ДТ, присваиваемый по журналу регистрации ДТ таможенным органом, зарегистрировавшим ДТ. Все элементы регистрационного номера указываются через знак разделителя «/» без пробелов. Сказанное означает, что для присвоенного Таможенным постом Морской порт Восточный Находкинской таможни регистрационного номера таможенной декларации образец может выглядеть так: 10714040/140917/0090376 До 01.10.2017 помимо регистрационного номера таможенной декларации в графах «Номер таможенной декларации» в счете-фактуре и книге покупок нужно было указывать через знак «/» еще и порядковый номер товара из графы 32 основного или добавочного листа ДТ либо из списка товаров, если при декларировании вместо добавочных листов использовался список товаров (Письмо ФНС от 30.08.2013 № АС-4-3/15798 , п. 1 Приказа ГТК № 543, МНС № БГ-3-11/240 от 23.06.2000). Регистрационный номер ДТ в обновленных НДС-формахПомимо переименования графы «Номер таможенной декларации» на «Регистрационный номер таможенной декларации» в счете-фактуре и книге покупок Постановлением Правительства от 19.08.2017 № 981 внесено еще одно изменение, связанное с регистрационным номером декларации на товары (или как его иногда называют по старинке «регистрационный номер грузовой таможенной декларации»). Так, формы книги продаж и дополнительного листа к ней дополнены графой 3а «Регистрационный номер таможенной декларации». Здесь указывается регистрационный номер таможенной декларации, оформленной при выпуске товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области. На сайте rulimcars.ru вы можете арендовать грузовик без водителя по приятным и доступным ценам. Номер ГТД расшифровка: пример

Сегодня на уроке мы научимся читать и понимать ГТД на реальном примере, занесём её данные в 1С:Бухгалтерия 8.3 (редакция 3.0), а также возьмём в зачёт, уплаченный на таможне НДС. Итак, поехали! Наша ГТД для примераИтак, перед нами 2 листа реальной ГТД (основной и добавочный). Я лишь очистил в них конфиденциальную информацию, которая для учебных целей нам ни к чему. Можете открыть их на отдельной странице, а лучше распечатайте и положите прямо перед собой.

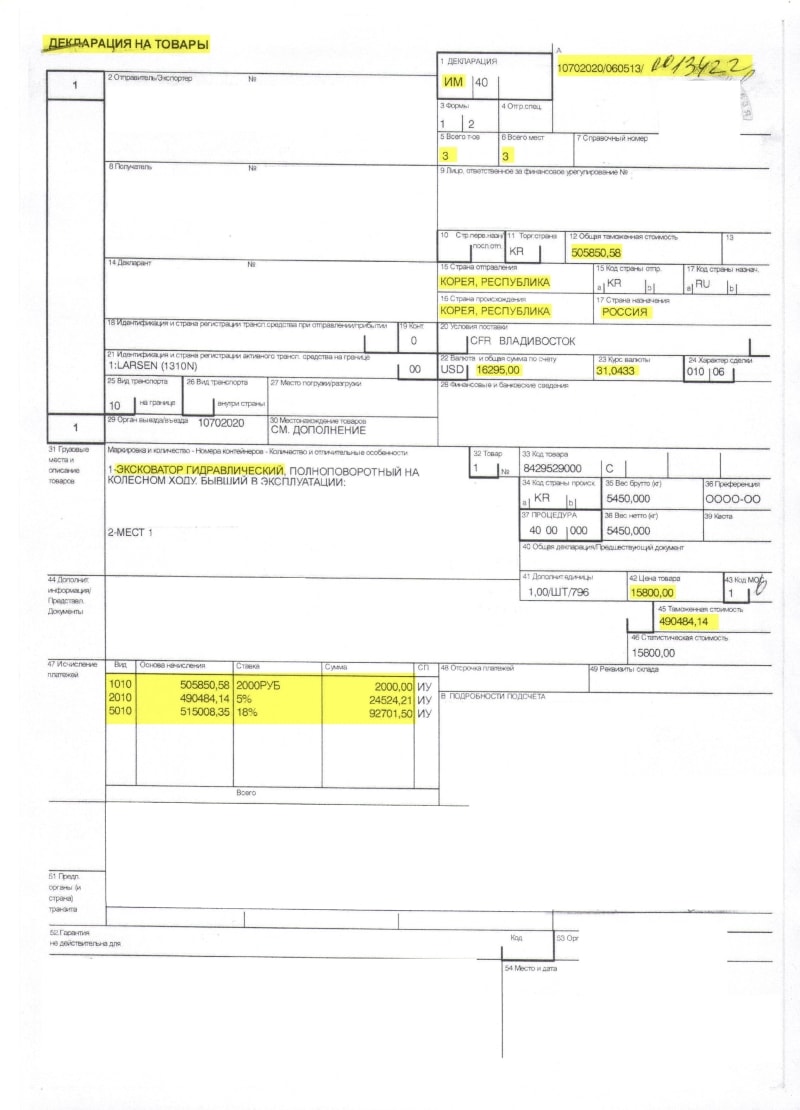

Учимся читать ГТДРазбор ГТД будем делать на основании правил его заполнения, которые можно почитать, например, вот здесь. Наша декларация состоит из 2 листов: основного и добавочного. Такое бывает, когда декларируется ввоз двух и более товаров, ведь на основном листе можно расположить информацию только об одном товаре. Разбираем основной листШапка основного листаОбращаем внимание на правый верхний угол основного листа ГТД: ИМ в графе №1 означает, что перед нами декларация на импорт товаров. Номер декларации 10702020/060513/0013422 состоит из 3 частей:

В графе №3 мы видим, что перед нами первая (основной лист) форма из двух (основной лист + добавочный лист). Всего декларируется 3 товара, которые занимают 3 места. Спускаемся чуть ниже: Здесь мы видим, что общая таможенная стоимость всех 3 товаров составляет: 505 850 рублей и 58 копеек. Товар прибыл к нам из республики Корея. Здесь же указана валюта, в которой производятся расчеты (USD), а также таможенная стоимость в этой валюте (16 295$) по курсу на дату ГТД (6 мая 2013 года). Курс валюты указан здесь же: 31.0433 рубля. Проверим: 16 295 * 31.0433 = 505 850.58. Получилась таможенная стоимость в рублях. Товар #1 (экскаватор)Спускаемся ещё ниже по основному листу влево: Вот он наш первый товар, который указан на основном листе ГТД. Очевидно, оставшиеся два задекларированы на добавочном листе. Название товара: “Эксковатор гидравлический“, он занимает 1 место. Перемещаемся от названия товара вправо: Номер товара 1 из 3. Цена экскаватора составляет 15 800 USD, что в пересчете на рубли (по курсу 31.0433) образует таможенную стоимость 490 484 рублей и 14 копеек. Налоги и сборы с экскаватораСпускаемся вниз документа: Таможенный сбор (код 1010) со всех товаров (в качестве основы начисления указана таможенная стоимость в целом по ГТД) составил 2 000 рублей. Пошлина (код 2010) на экскаватор (основа начисления его таможенная стоимость) составила 5% или 24 524 рубля и 21 копейку. НДС (код 5010) на экскаватор (основой начисления явилась сумма его таможенной стоимости 490 484.14 и размер пошлины 24 524.21) составил 18% или 92 701 рубль и 50 копеек. Ещё раз обращаю ваше внимание на то, что пошлину мы начисляем на таможенную стоимость товара, а НДС на (таможенную стоимость + размер пошлины). Разбираем добавочный листШапка добавочного листаПереходим ко второму (добавочному) листу декларации. Обращаем внимание на правый верхний угол добавочного листа: Номер и вид декларации полностью совпадают с значениями на основном листе. В графе№3 видим, что перед нами вторая форма (добавочный лист) из 2 (основной и добавочный листы). Товар #2 (молот)Спускаемся ниже к товарам, задекларированым на добавочном листе: Перед нами товар “Молот гидравлический“, который занимает 1 место. Прежде всего видим, что перед нами 2 товар из 3. Цена молота составляет 345 (USD), что в пересчете на рубли по курсу (31.0433) составляет 10 709 рублей и 94 копейки (таможенная стоимость). Товар #3 (запчасти)Второй товар на добавочном листе (третий по ГТД в целом): “Части полноповоротного гидравлического одноковшового эксковатора“. Перед нами третий товар из 3. Цена запчастей 150 (USD), что в пересчете на рубли по курсу (31.0433) составляет 4 656 рублей и 50 копеек (таможенная стоимость). Налоги и сборы с молота и запчастейПереходим вниз добавочного листа (графа №47, исчисление платежей): Пошлина (код 2010) на молот (основа начисления его таможенная стоимость 10 709 рублей и 94 копейки) составила 5% или 535 рублей и 50 копеек. НДС (код 5010) на молот (основа начисления его таможенная стоимость плюс пошлина) составил 18% или 2 024 рубля и 18 копеек. НДС (код 5010) на запчасти (основа начисления их таможенная стоимость 4 656 рублей и 50 копеек) составил 18% или 838 рублей и 17 копеек. Подводим итогиТаможенный сбор составил 2 000 рублей со всех товаров.

Заносим в 1СНастраиваем функциональностьПрежде всего заходим в раздел “Главное” пункт “Функциональность”: Здесь на закладке “Запасы” должен быть отмечен пункт “Импортные товары”: Заносим поступление товаровЗаходим в раздел “Покупки” пункт “Поступление (акты, накладные)”: Создаём новый документ: В качестве поставщика сейчас выберем произвольного контрагента для упрощения задачи: Расчеты с поставщиком ведутся в долларах, поэтому в договоре с мы указали валюту расчётов USD: А значит и все цены в документе заполняем в долларах. При проведении документа они будут пересчитаны в рубли по курсу на 6 мая 2013 года (загрузите курсы валют за этот период, если ещё не сделали этого): Обратите внимание, что мы везде указали ставку “Без НДС”. Этот налог будет рассчитан и указан нами позже в ГТД. Теперь проматываем табличную часть вправо и заполняем Номер ГТД и страну происхождения товара. Это можно сделать вручную для каждой строчки или для всех сразу при помощи кнопки “Изменить” над табличной частью. В качестве номера ГТД указываем (создаём новый элемент) 10702020/060513/0013422, страна происхождения республика Корея: Заносим ГТДЕщё раз заходим в документ поступления и создаем на его основании “ГТД по импорту”: Закладку “Главное” заполняем вот так: Дату (06.05.2013) и номер ГТД (10702020/060513/0013422) берём из декларации. Здесь же указываем таможню и договор для взаиморасчетов с ней (депозит). Таможенный сбор составил 2000 рублей, штрафов нет. Переходим к закладке “Разделы ГТД”: Грузовая таможенная декларация может иметь несколько разделов, в которые группируются товары с одинаковым порядком расчета таможенных платежей. В нашем случае порядок расчёта таможенных платежей у первых 2 товаров (экскаватор и молот) совпадают – 5% пошлина и 18% НДС. За третий товар пошлина не указана и мы могли бы вынести его в отдельный раздел. Но мы поступим немного по-другому. В начале укажем общий процент пошлины и НДС: Эти ставки автоматически посчитались для общей таможенной стоимости, а затем пропорционально распределятся по 3 товарам: Всё верно (см. нашу итоговую табличку по ГТД), за исключением третьего товара. Вручную откорректируем его данные: В итоге получится вот так: Видим, что таможенный сбор и таможенные пошлины распределились по себестоимости товаров, а входящий НДС ушёл в дебет 19.05. Берем НДС в зачетЗаходим в помощник по учету НДС за 2 квартал 2013 года: Открываем “Формирование записей книги покупок”: В открывшемся документе нажимаем кнопку “Заполнить документ”, подхватился ГТД: Проводим его и после этого открываем книгу покупок за 2 квартал 2016 года: Мы молодцы, на этом всё Кстати, подписывайтесь на новые уроки. С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Вступайте в мою группу ВКонтакте, Одноклассниках, Facebook или Google+ — самые последние обработки, исправления ошибок в 1С, всё выкладываю там в первую очередь. |

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Номер ГТД расшифровка: пример

Я уже не раз замечал, что когда начинающий бухгалтер в первый раз сталкивается с необходимостью занесения в программу товара по ГТД (таможенная декларация, импорт), то его первая реакция – ступор. Много цифр, в разной валюте, ничего не понятно.

Я уже не раз замечал, что когда начинающий бухгалтер в первый раз сталкивается с необходимостью занесения в программу товара по ГТД (таможенная декларация, импорт), то его первая реакция – ступор. Много цифр, в разной валюте, ничего не понятно.

Сегодня на уроке мы научимся читать и понимать ГТД на реальном примере, занесём её данные в 1С:Бухгалтерия 8.3 (редакция 3.0), а также возьмём в зачёт, уплаченный на таможне НДС.

Итак, поехали!

Наша ГТД для примера

Итак, перед нами 2 листа реальной ГТД (основной и добавочный). Я лишь очистил в них конфиденциальную информацию, которая для учебных целей нам ни к чему.

Можете открыть их на отдельной странице, а лучше распечатайте и положите прямо перед собой.

Учимся читать ГТД

Разбор ГТД будем делать на основании правил его заполнения, которые можно почитать, например, вот здесь.

Наша декларация состоит из 2 листов: основного и добавочного. Такое бывает, когда декларируется ввоз двух и более товаров, ведь на основном листе можно расположить информацию только об одном товаре.

Разбираем основной лист

Шапка основного листа

Обращаем внимание на правый верхний угол основного листа ГТД:

ИМ в графе №1 означает, что перед нами декларация на импорт товаров.

Номер декларации 10702020/060513/0013422 состоит из 3 частей:

- 10702021 – это код таможенного органа.

- 060513 – это дата декларации (6 мая 2013 года).

- 0013422 – это порядковый номер декларации.

В графе №3 мы видим, что перед нами первая (основной лист) форма из двух (основной лист + добавочный лист).

Всего декларируется 3 товара, которые занимают 3 места.

Спускаемся чуть ниже:

Здесь мы видим, что общая таможенная стоимость всех 3 товаров составляет: 505 850 рублей и 58 копеек.

Товар прибыл к нам из республики Корея.

Здесь же указана валюта, в которой производятся расчеты (USD), а также таможенная стоимость в этой валюте (16 295$) по курсу на дату ГТД (6 мая 2013 года). Курс валюты указан здесь же: 31.0433 рубля.

Проверим: 16 295 * 31.0433 = 505 850.58. Получилась таможенная стоимость в рублях.

Товар #1 (экскаватор)

Спускаемся ещё ниже по основному листу влево:

Вот он наш первый товар, который указан на основном листе ГТД. Очевидно, оставшиеся два задекларированы на добавочном листе.

Название товара: “Эксковатор гидравлический“, он занимает 1 место.

Перемещаемся от названия товара вправо:

Номер товара 1 из 3.

Цена экскаватора составляет 15 800 USD, что в пересчете на рубли (по курсу 31.0433) образует таможенную стоимость 490 484 рублей и 14 копеек.

Налоги и сборы с экскаватора

Спускаемся вниз документа:

Таможенный сбор (код 1010) со всех товаров (в качестве основы начисления указана таможенная стоимость в целом по ГТД) составил 2 000 рублей.

Пошлина (код 2010) на экскаватор (основа начисления его таможенная стоимость) составила 5% или 24 524 рубля и 21 копейку.

НДС (код 5010) на экскаватор (основой начисления явилась сумма его таможенной стоимости 490 484.14 и размер пошлины 24 524.21) составил 18% или 92 701 рубль и 50 копеек.

Ещё раз обращаю ваше внимание на то, что пошлину мы начисляем на таможенную стоимость товара, а НДС на (таможенную стоимость + размер пошлины).

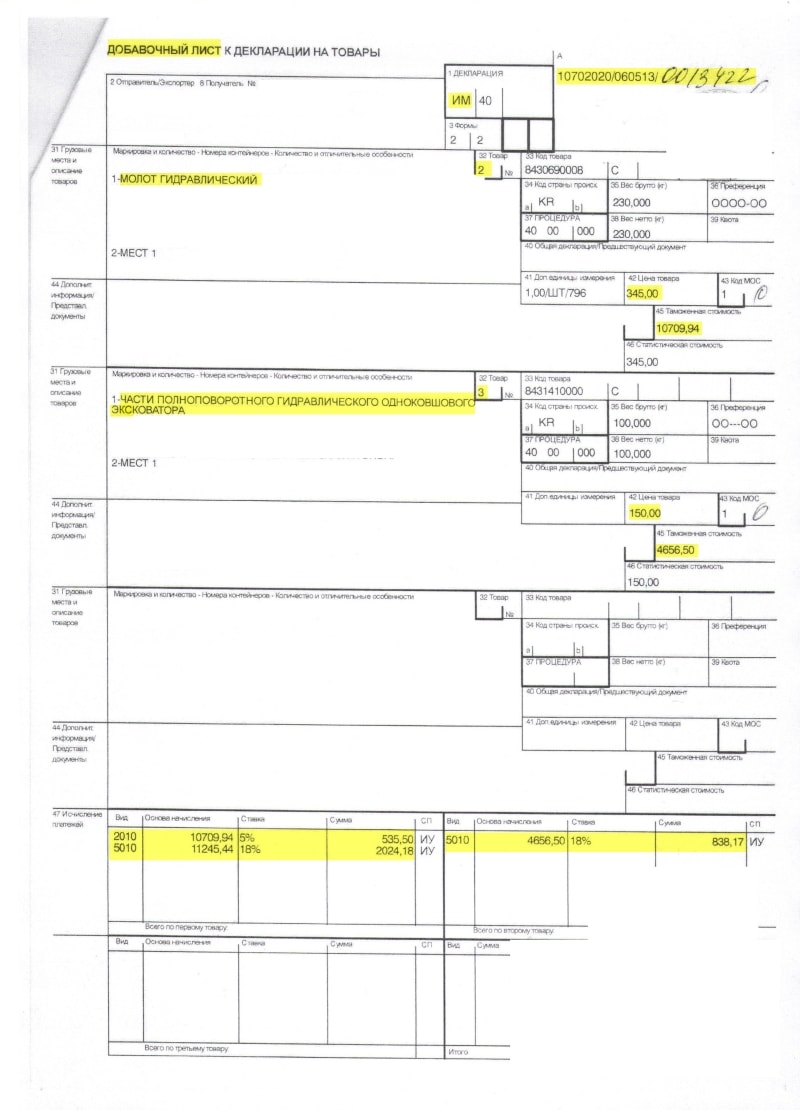

Разбираем добавочный лист

Шапка добавочного листа

Переходим ко второму (добавочному) листу декларации.

Обращаем внимание на правый верхний угол добавочного листа:

Номер и вид декларации полностью совпадают с значениями на основном листе.

В графе№3 видим, что перед нами вторая форма (добавочный лист) из 2 (основной и добавочный листы).

Товар #2 (молот)

Спускаемся ниже к товарам, задекларированым на добавочном листе:

Перед нами товар “Молот гидравлический“, который занимает 1 место.

Прежде всего видим, что перед нами 2 товар из 3.

Цена молота составляет 345 (USD), что в пересчете на рубли по курсу (31.0433) составляет 10 709 рублей и 94 копейки (таможенная стоимость).

Товар #3 (запчасти)

Второй товар на добавочном листе (третий по ГТД в целом): “Части полноповоротного гидравлического одноковшового эксковатора“.

Перед нами третий товар из 3.

Цена запчастей 150 (USD), что в пересчете на рубли по курсу (31.0433) составляет 4 656 рублей и 50 копеек (таможенная стоимость).

Налоги и сборы с молота и запчастей

Переходим вниз добавочного листа (графа №47, исчисление платежей):

Пошлина (код 2010) на молот (основа начисления его таможенная стоимость 10 709 рублей и 94 копейки) составила 5% или 535 рублей и 50 копеек.

НДС (код 5010) на молот (основа начисления его таможенная стоимость плюс пошлина) составил 18% или 2 024 рубля и 18 копеек.

НДС (код 5010) на запчасти (основа начисления их таможенная стоимость 4 656 рублей и 50 копеек) составил 18% или 838 рублей и 17 копеек.

Подводим итоги

Таможенный сбор составил 2 000 рублей со всех товаров.

| Товар | Цена | Пошлина | НДС |

|---|---|---|---|

| Экскаватор | 490 484.14 руб. (15 800$) | 24 524.21 руб. (5%) | 92 701.50 руб. (18%) |

| Молот | 10 709.94 руб. (345$) | 535.50 руб. (5%) | 2 024.18 руб. (18%) |

| Запчасти | 4 656.50 руб. (150$) | 838.17 руб. (18%) | |

| Итого | 505 850.58 руб. (16295$) | 25 059.71 руб. | 95 563.85 руб. |

Заносим в 1С

Настраиваем функциональность

Прежде всего заходим в раздел “Главное” пункт “Функциональность”:

Здесь на закладке “Запасы” должен быть отмечен пункт “Импортные товары”:

Заносим поступление товаров

Заходим в раздел “Покупки” пункт “Поступление (акты, накладные)”:

Создаём новый документ:

В качестве поставщика сейчас выберем произвольного контрагента для упрощения задачи:

Расчеты с поставщиком ведутся в долларах, поэтому в договоре с мы указали валюту расчётов USD:

А значит и все цены в документе заполняем в долларах. При проведении документа они будут пересчитаны в рубли по курсу на 6 мая 2013 года (загрузите курсы валют за этот период, если ещё не сделали этого):

Обратите внимание, что мы везде указали ставку “Без НДС”. Этот налог будет рассчитан и указан нами позже в ГТД.

Теперь проматываем табличную часть вправо и заполняем Номер ГТД и страну происхождения товара. Это можно сделать вручную для каждой строчки или для всех сразу при помощи кнопки “Изменить” над табличной частью.

В качестве номера ГТД указываем (создаём новый элемент) 10702020/060513/0013422, страна происхождения республика Корея:

Заносим ГТД

Ещё раз заходим в документ поступления и создаем на его основании “ГТД по импорту”:

Закладку “Главное” заполняем вот так:

Дату (06.05.2013) и номер ГТД (10702020/060513/0013422) берём из декларации.

Здесь же указываем таможню и договор для взаиморасчетов с ней (депозит).

Таможенный сбор составил 2000 рублей, штрафов нет.

Переходим к закладке “Разделы ГТД”:

Грузовая таможенная декларация может иметь несколько разделов, в которые группируются товары с одинаковым порядком расчета таможенных платежей.

В нашем случае порядок расчёта таможенных платежей у первых 2 товаров (экскаватор и молот) совпадают – 5% пошлина и 18% НДС.

За третий товар пошлина не указана и мы могли бы вынести его в отдельный раздел.

Но мы поступим немного по-другому.

В начале укажем общий процент пошлины и НДС:

Эти ставки автоматически посчитались для общей таможенной стоимости, а затем пропорционально распределятся по 3 товарам:

Всё верно (см. нашу итоговую табличку по ГТД), за исключением третьего товара. Вручную откорректируем его данные:

В итоге получится вот так:

Видим, что таможенный сбор и таможенные пошлины распределились по себестоимости товаров, а входящий НДС ушёл в дебет 19.05.

Берем НДС в зачет

Заходим в помощник по учету НДС за 2 квартал 2013 года:

Открываем “Формирование записей книги покупок”:

В открывшемся документе нажимаем кнопку “Заполнить документ”, подхватился ГТД:

Проводим его и после этого открываем книгу покупок за 2 квартал 2016 года:

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

| Подписывайтесь и получайте новые статьи и обработки на почту (не чаще 1 раза в неделю). |

Вступайте в мою группу ВКонтакте, Одноклассниках, Facebook или Google+ — самые последние обработки, исправления ошибок в 1С, всё выкладываю там в первую очередь.

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Регистрационный номер таможенной декларации

В связи с изменениями в законодательстве большую роль стал играть регистрационный номер таможенной декларации. Рассказываем, где взять этот реквизит, где он находится, зачем его указывают в счёте-фактуре и иных документах, а также приводим образец его написания.

Пример

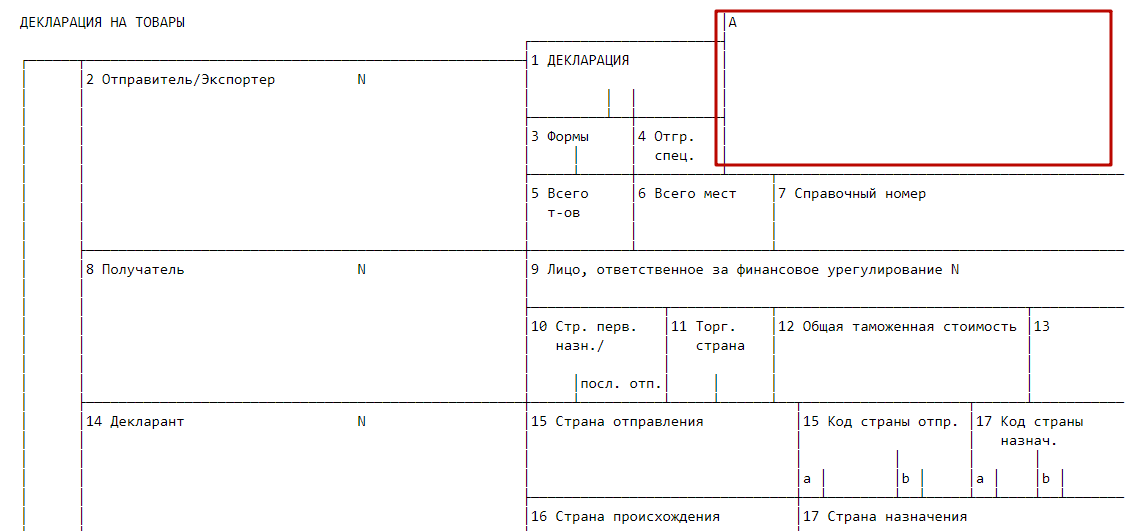

Действующая форма таможенной декларации на товары утверждена Приложением № 2 решения Комиссии Таможенного союза от 20 мая 2010 года № 257:

Согласно п. 43 правил заполнения этого документа, регистрационный номер таможенной декларации в 2018 году и в дальнейшем проставляет на ней исключительно чиновник соответствующей таможни.

В этом же пункте сказано, как выглядит регистрационный номер таможенной декларации и дана его расшифровка.

Вот типичный пример регистрационного номера таможенной декларации. Для каждой страны – участника Таможенного союза и каждой декларации он свой, хотя формат един:

|

Учтите, что каждый образец регистрационного номера таможенной декларации имеет следующий формат:

|

- левая часть – код таможни, которая зарегистрировала декларацию в соответствии со своей классификацией;

- средняя часть – день, когда декларация зарегистрирована (ДДММГГ);

- правая часть – порядковый номер декларации, который ей дают согласно журналу таможни о регистрации деклараций (начинается с единицы с каждого календарного года).

Как видно, рассматриваемый номер всегда указывают через наклонную черту «/». А пробелы между элементами быть не должно.

Таким образом, у организации (ИП, физлица) не должен возникать вопрос, как заполнить регистрационный номер таможенной декларации. Этим занимается исключительно чиновник таможни. Важно только знать, где указывается регистрационный номер таможенной декларации, чтобы оперативно найти его.

Иногда регистрационный номер таможенной декларации (полной таможенной декларации) необходим для подтверждения нулевого НДС по фактически реализованным товарам, вывезенным на экспорт (п. 1 ст. 165 НК РФ).

При этом Минфина считает, что регистрационный номер таможенной декларации при вывозе нужно брать из полной декларации (письмо от 23.10.2015 № 03-07-08/60952), а ФНС – что достаточно временной (письмо от 28.07.2017 № СД-4-3/14879).

Где взять

О том, где взять регистрационный номер таможенной декларации, сказано в том же пункте 43 правил заполнения декларации на товары.

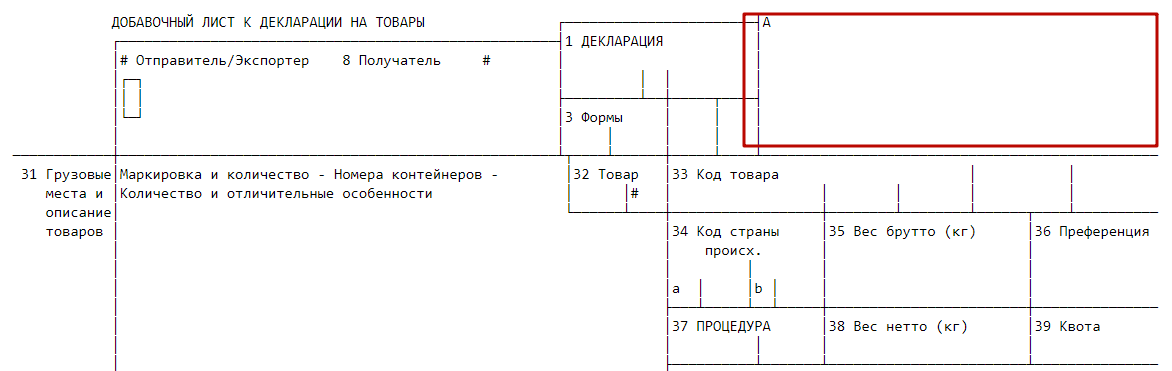

Не нужно долго искать, где находится регистрационный номер таможенной декларации. Он расположен сразу в первой строке графы «А» первого и каждого добавочного листа декларации.

Чтобы наглядно понять, где посмотреть регистрационный номер таможенной декларации, обратитесь к рисунку выше и нижеследующему. Графу «А» мы выделили красным цветом.

Это не всё. Еще один источник, где указан регистрационный номер таможенной декларации, это верхний угол каждого экземпляра дополнения, если таковое используется.

Некорректное значение

Иногда бухгалтерская программа может выдавать сообщение, что регистрационный номер таможенной декларации имеет некорректное значение. При этом важно, что за проставление надлежащего номера изначально отвечает таможенник, через которого проходила декларация. Ведь он заверяет присвоенный номер своей подписью и личной номерной печатью.

Бывает и так, что при следовании по цепочке контрагентов регистрационный номер таможенной декларации при переносе из одного документа в другой потерял свою корректность. Значит, нужно уточнять его у партнёров по бизнесу.

Отличие от номера декларации

Как было сказано, основное, чем отличается регистрационный номер таможенной декларации от иных реквизитов этого документа – его формат написания.

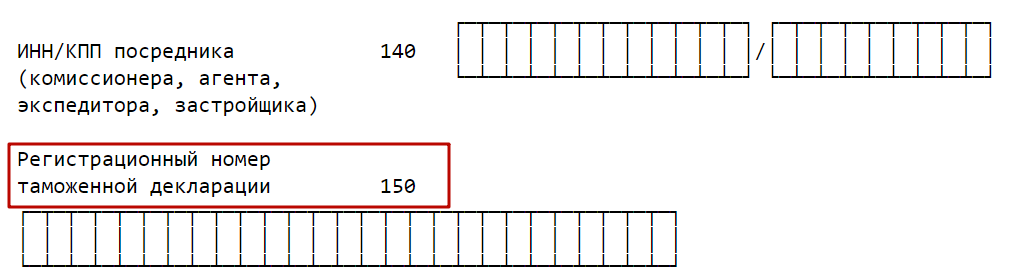

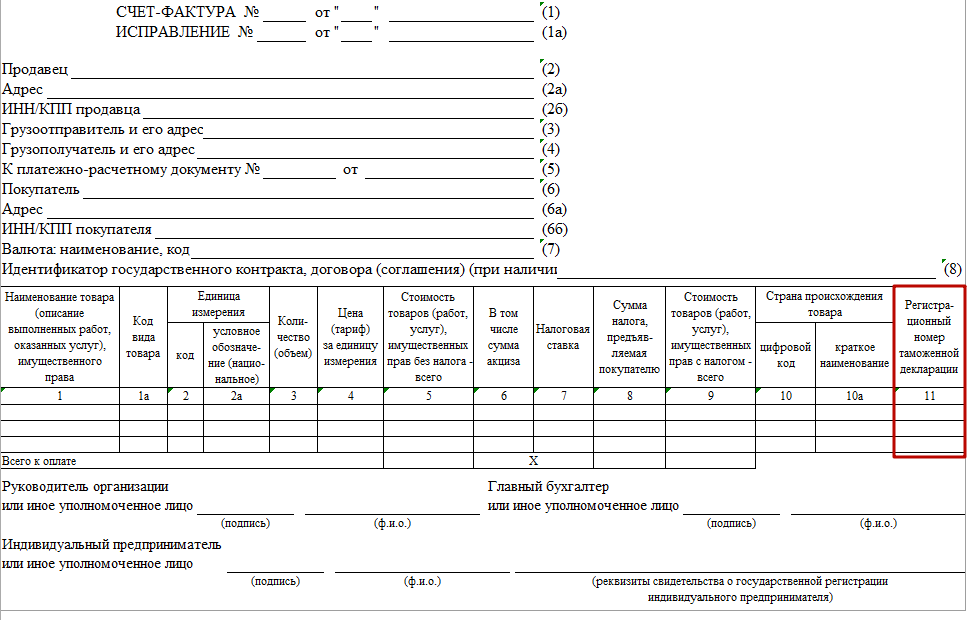

Кроме того, постановление Правительства РФ от 19 августа 2017 года № 981 фактически упразднило термин «номер таможенной деклараций» из основных документов по НДС. На этом основании можно говорить, что отличие номера таможенной декларации от регистрационного номера этой декларации более не актуально. Взять хотя бы строку 150 декларации НДС, которая теперь называется «Регистрационный номер таможенной декларации»:

В счёте-фактуре

Указывать регистрационный номер таможенной декларации в счет-фактуре необходимо в графе 11. С 01 октября 2017 года она получила такое название, как и этот реквизит:

Графу 11 заполняют по товарам, которые:

- происходят не из России;

- выпущены для внутреннего потребления при завершении процедуры свободной таможенной зоны в Калининградской области.

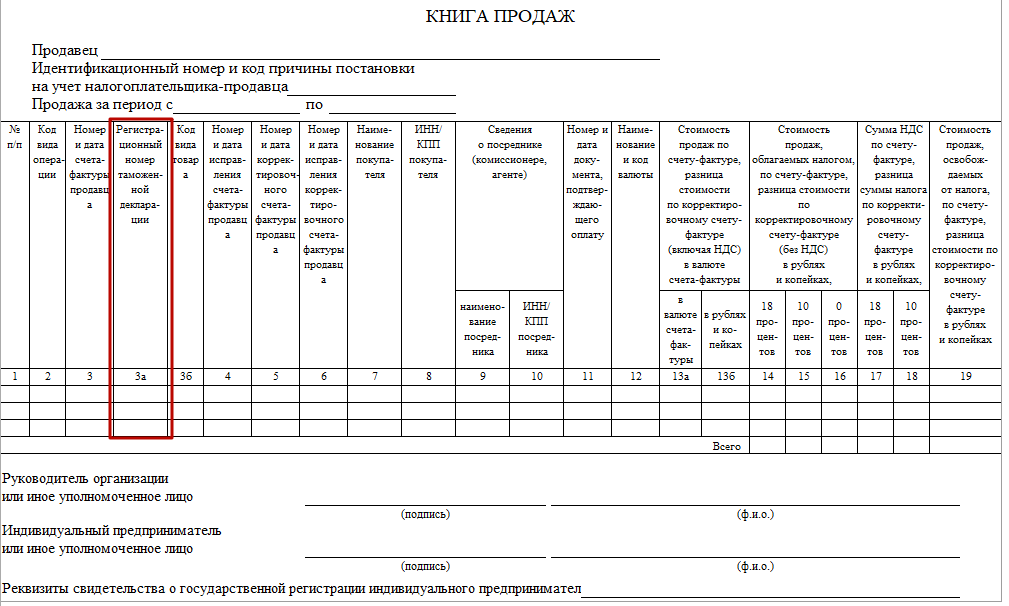

В книге продаж

В силу изменений, внесённых постановлением Правительства РФ от 19.08.2017 № 981, с 01 октября 2017 года регистрационный номер таможенной декларации в книге продаж получил свою отдельную графу 3а:

В эту графу вносят регистрационный номер таможенной декларации, которая оформлена при выпуске товаров для внутреннего потребления при завершении процедуры свободной таможенной зоны в Калининградской области.

Этот показатель заполняют при реализации товаров, по которым при таможенном декларировании исчисленный НДС:

- не уплачивался согласно абзацу 1 подп. 1.1 п. 1 ст. 151 НК РФ;

- уплачивался согласно абзацу 3 подп. 1.1 п. 1 ст. 151 Кодекса.

В книге покупок

С 01 октября 2017 года в книге покупок регистрационный номер таможенной декларации получил свою одноимённую графу. Ранее она называлась просто «Номер таможенной декларации» (постановление Правительства РФ от 19.08.2017 № 981):

В этой графе приводят один или через точку с запятой несколько регистрационных номеров таможенной декларации при реализации ввезенных в Россию товаров, когда их таможенное декларирование предусмотрено законами Евразийского экономического союза.

Графу 13 не заполняют при отражении в книге покупок данных по корректировочному (исправленному корректировочному) счету-фактуре.

При отражении в книге покупок НДС, уплаченного при ввозе товаров в РФ, в графе 3 указывают один или через точку с запятой несколько регистрационных номеров таможенной декларации

При отражении в книге покупок НДС к (п. 14 ст. 171 НК РФ) в графе 3 приводят регистрационный номер таможенной декларации, оформленной при выпуске товаров для внутреннего потребления при завершении процедуры свободной таможенной зоны на в Калининградской области. При этом графы 4 – 9 и 11 – 15 не заполняют.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Номер таможенной декларации сколько цифр

Грузовая таможенная декларация

|

Эта статья или раздел описывает ситуацию применительно лишь к одному региону, возможно, нарушая при этом правило о взвешенности изложения. Вы можете помочь Википедии, добавив информацию для других стран и регионов. |

|

В этой статье не хватает ссылок на источники информации. Информация должна быть проверяема, иначе она может быть поставлена под сомнение и удалена. Вы можете отредактировать эту статью, добавив ссылки на авторитетные источники. Эта отметка установлена 10 февраля 2017 года. |

|

Значимость предмета статьи поставлена под сомнение. Пожалуйста, покажите в статье значимость её предмета, добавив в неё доказательства значимости по частным критериям значимости или, в случае если частные критерии значимости для предмета статьи отсутствуют, по общему критерию значимости. Подробности могут быть на странице обсуждения.

|

Грузовая таможенная декларация (ГТД) — основной документ, оформляемый при перемещении товаров через таможенную границу государства (экспорт, импорт). ГТД оформляется распорядителем груза и заверяется таможенным инспектором, в дальнейшем служит основанием для пропуска через границу. В декларации содержатся сведения о грузе и его таможенной стоимости, транспортном средстве, осуществляющем доставку, отправителе и получателе.

Без предоставления грузовой таможенной декларации органы государственного таможенного контроля не принимают товары и имущество к таможенному оформлению для пропуска через госграницу.

Другая функция грузовой таможенной декларации — документ-заявление, представляемый участниками ВЭД о законности сделки, то есть соответствия всех действий в процессе экспортной и импортной операции законодательству РФ. Сведения, указанные в грузовой таможенной декларации, должны находиться в полном соответствии с предъявляемым для таможенного контроля товаром (имуществом) другими фактическими данными. Наличие расхождений между сведениями, указанными в грузовой таможенной декларации, и фактическими данными, обнаруженными в ходе таможенного контроля, влечет за собой задержку товара и требует переоформления грузовой таможенной декларации.

Следующая функция грузовой таможенной декларации — подтверждение законности ввоза и вывоза товара органами таможенного контроля. Таможенный контроль завершается удостоверительными отметками таможенного учреждения РФ, после чего грузовая таможенная декларация приобретает в перспективе значение своего рода международного таможенного «паспорта» товара, имеющего должную юридическую силу для зарубежных таможенных служб, других органов управления соответствующих зарубежных государств.

Наличие грузовой таможенной декларации обязательно при таможенном оформлении грузов в 98 странах, с которыми торгует Россия. Важное значение имеет грузовая таможенная декларация и в качестве учётно-статистического документа.

Грузовая таможенная декларация представляется таможне в установленный законодательством срок, который колеблется от одного дня до двух недель, считая со дня прибытия товара на таможню. Грузовая таможенная декларация содержит номер грузового документа, по которому товар принят на таможню (в портовых таможнях также наименование судна, на котором прибыл товар), тарифное наименование товара или ссылку на соответствующую статью таможенного тарифа, цену и стоимость партии товара. В грузовой таможенной декларации дается также перечень обычно прилагаемых к ней документов (счет, отгрузочная спецификация, сертификат качества и т. д.).

Грузовая таможенная декларация представляет собой комплект из четырёх сброшюрованных листов ТД1 (основной лист) и ТД2 (добавочные листы). В грузовой таможенной декларации не должно быть подчисток и помарок.

Листы грузовой таможенной декларации распределяются следующим образом: первый лист грузовой таможенной декларации — остается в таможенном и хранится в специальном архиве; второй лист грузовой таможенной декларации (статистический) — остается в отделе таможенной статистики; третий лист грузовой таможенной декларации — возвращается декларанту; четвёртый лист грузовой таможенной декларации: а) при вывозе товара прикладывается к товаросопроводительным документам и направляется вместе с товарами в таможенный орган, в регионе которого расположен пункт пропуска на границе; б) при ввозе товаров остается в отделе таможенной стоимости таможенного органа, осуществляющего таможенное оформление. В некоторых странах допускают предъявление экспортером или импортером временной или предварительной грузовой таможенной декларации. Импортер подает предварительную грузовую таможенную декларацию, когда он к моменту прибытия груза на таможню не имеет точных сведений о нём. После выгрузки товара и его осмотра импортер подает грузовую таможенную декларацию обычного типа. Экспортер подает предварительную грузовую таможенную декларацию при продаже товаров со склада, поставке транзитных товаров, в отношении которых предусмотрен возврат ранее уплаченных пошлин, товаров, попадающих под действие различного рода ограничений и т. д.

Формат номера ГТД

Регистрационный номер проставляется должностным лицом таможенного органа и формируется по следующей схеме:

Х Х Х Х Х Х Х Х / Х Х Х Х Х Х / Х Х Х Х Х Х Х _______________ ___________ _____________ 1 2 3

элемент 1 — код таможенного органа или его структурного подразделения;

элемент 2 — дата принятия ГТД (день, месяц, две последние цифры года);

элемент 3 — порядковый номер таможенной декларации (начинается с единицы с каждого календарного года). Если подается предварительная таможенная декларация на иностранные товары до их прибытия на таможенную территорию Российской Федерации или до завершения процедуры внутреннего таможенного транзита, то в первой позиции проставляется буква «п».

В связи с тем, что в одной ГТД могут быть представлены сведения о товарах 100 наименований, ФТС и ФНС устанавливают особый порядок формирования номера (в частности, для указания в счетах-фактурах). После выпуска таможенным органом конкретного товара к регистрационному номеру, присвоенному должностным лицом таможенного органа при принятии декларации, через знак дроби «/» добавляется порядковый номер товара.

Регистрационный номер таможенной декларации: пример

Регистрационный номер таможенный декларации 2017 можно найти в первой строке графы А основного и добавочных листов декларации. У него следующий формат (пп. 1 п. 43 Инструкции, утв. Решением Комиссии ТС от 20.05.2010 № 257):

| XXXXXXXX/ | XXXXXX/ | XXXXXXX |

|---|---|---|

| Элемент 1 | Элемент 2 | Элемент 3 |

Элемент 1 — код таможенного органа, зарегистрировавшего ДТ, в соответствии с классификаторами таможенных органов, применяемыми в государствах — членах ТС. Так, к примеру, код Московской таможни – 10129000, а Находкинской таможни – 10714000.

Элемент 2 — дата регистрации ДТ (день, месяц, две последние цифры года).

Элемент 3 — порядковый номер ДТ, присваиваемый по журналу регистрации ДТ таможенным органом, зарегистрировавшим ДТ.

Все элементы регистрационного номера указываются через знак разделителя «/» без пробелов.

Сказанное означает, что для присвоенного Таможенным постом Морской порт Восточный Находкинской таможни регистрационного номера таможенной декларации образец может выглядеть так:

До 01.10.2017 помимо регистрационного номера таможенной декларации в графах «Номер таможенной декларации» в счете-фактуре и книге покупок нужно было указывать через знак «/» еще и порядковый номер товара из графы 32 основного или добавочного листа ДТ либо из списка товаров, если при декларировании вместо добавочных листов использовался список товаров (Письмо ФНС от 30.08.2013 № АС-4-3/15798, п. 1 Приказа ГТК № 543, МНС № БГ-3-11/240 от 23.06.2000).

Количество символов в гтд в 2018 году

Внимание Для указания информации по регномеру ДТ отведена отдельная колонка 3а. Этот показатель заполняется не всеми предприятиями/ИП, а теми, которые реализуют товары с учетом следующих условий:

- Если при декларировании не платился НДС по абз. 1 подп. 1.1 п. 1 стат. 151 НК.

- Если при декларировании НДС платился по абз. 3 подп. 1.1 п. 1 стат. 151 НК.

То есть, заполнять гр. Онлайн журнал для бухгалтера Типичные образцы:

- 10226010/110917/0003214 – для России.

- 11/180817/0004781 – для Армении.

- 06532/210717/0002487 – для Беларуси.

- 50208/110417/0001245 – для республики Казахстан.

- 10302/220317/0000874 – для Кыргызской Республики.

Следовательно, мы разобрались, что юрлицам и физлицам при ввозе-вывозе груза не нужно беспокоиться о том, как выполняется кодировка регномера, ведь это входит в функции чиновников госорганов.

Если на основании сопровождающих документов одновременно ввозится несколько позиций товаров, с составлением одного счета-фактуры, данные вносятся через знак «;» – то есть, через точку с запятой. Не требуется заполнять показатель гр. 13 при отражении сведений по корректировочным счетам-фактурам (исправленным). Регистры книг продаж и покупок обязательны к составлению всеми хозяйствующими субъектами, уплачиваемыми с операций НДС.

Как заполнить регистрационный номер таможенной декларации В счета-фактуры и книги учета покупок-продаж внести данные о регномере ДТ очень просто. Если иностранный товар поступает от российского поставщика, достаточно продублировать данные в нужные колонки/графы. Если же закупка осуществляется у зарубежного партнера, прежде чем товар поступит по назначению, проводятся все обязательные таможенные процедуры, оформляется декларация.

Письмо фнс о гтд в счет фактуре поставщика 2018

Нестандартные номера гтд в нд по ндс Увольнение родителя ребенка-инвалида: есть особенности В случае, когда в организации планируется сокращение штата и среди прочих под это сокращение попал работник, являющийся родителем ребенка-инвалида, возможно дату его увольнения придется перенести или вообще сохранить за ним рабочее место. Нестандартные номера гтд в нд по ндс

А уже после ввоза продукции, когда полный комплект документов готов, составляется счет-фактура, куда переносится номер из гр. «А» ДТ. Если регистрационный номер таможенной декларации имеет некорректное значение Что делать, если внесенный номер заполнен с ошибками или неточностями? Налогоплательщиков НДС этот вопрос волнует, в первую очередь, по причине правомерности последующих вычетов. Согласно п. 2 стат. 169 НК те ошибки, которые не препятствуют ИФНС идентифицировать контрагента, не могут являться уважительным основанием для отказа в заявлении налога к вычету. Возврат НДС Если же при выгрузке данных «ругается» бухгалтерская программа, для начала проверьте правильно ли заполнены данные. В случае корректности попробуйте уточнить номер у поставщиков. Если и поставщики не ошиблись, возможно, все дело в неотработанном пока порядке заполнения сведений по новым правилам.

Обратите внимание! Чем отличается регистрационный номер таможенной декларации от номера ТД? Ничем, так как соответствующие термины в колонке 11 счет-фактуры и стр. 150 декларации по НДС заменены на «Регистрационный номер ТД». Указывать данные следует по гр. 11 счетов-фактур. Требование действует в части продукции, произведенной не в РФ или выпущенной исключительно ради внутреннего потребления в Калининградской обл. после завершения процесса свободной таможенной зоны. Если товары родом происхождения из РФ, по гр. 11 ставится прочерк.

Регистрационный номер таможенной декларации в книге продаж Регистрационный номер таможенной декларации при вывозе следует вносить не только в счет-фактуру, но в книгу продаж. Для указания информации по регномеру ДТ отведена отдельная колонка 3а.

Важно А где посмотреть регистрационный номер таможенной декларации для заполнения счет-фактур? Для ответа вновь обратимся к нормам п. 43 Решения № 257. Здесь четко обозначено, что по гр. А указывается присвоенный декларации регистрационный номер – как в основном листе, так и добавочных. Если товар перепродается, все данные уже будут указаны в документах от поставщика.

Регистрационный номер таможенной декларации в счет фактуре Выяснив, где указан регистрационный номер таможенной декларации, бухгалтеру требуется корректно внести данные в счет-фактуру и остальные документы. Напомним, что регламент составления имеющих отношение к НДС документов (счетов-фактур, книг продаж и покупок) установлен в Постановлении № 1137, которое претерпело изменения с 01.10.17 г. Поскольку прежний термин «Номер ТД» упразднен, можно сказать, что никаких отличий в регномере и простом номере не осталось.

Регистрационный номер таможенной декларации

В связи с изменениями в законодательстве большую роль стал играть регистрационный номер таможенной декларации. Рассказываем, где взять этот реквизит, где он находится, зачем его указывают в счёте-фактуре и иных документах, а также приводим образец его написания.

Пример

Действующая форма таможенной декларации на товары утверждена Приложением № 2 решения Комиссии Таможенного союза от 20 мая 2010 года № 257:

Согласно п. 43 правил заполнения этого документа, регистрационный номер таможенной декларации в 2018 году и в дальнейшем проставляет на ней исключительно чиновник соответствующей таможни.

В этом же пункте сказано, как выглядит регистрационный номер таможенной декларации и дана его расшифровка.

Вот типичный пример регистрационного номера таможенной декларации. Для каждой страны – участника Таможенного союза и каждой декларации он свой, хотя формат един:

|

Учтите, что каждый образец регистрационного номера таможенной декларации имеет следующий формат:

|

- левая часть – код таможни, которая зарегистрировала декларацию в соответствии со своей классификацией;

- средняя часть – день, когда декларация зарегистрирована (ДДММГГ);

- правая часть – порядковый номер декларации, который ей дают согласно журналу таможни о регистрации деклараций (начинается с единицы с каждого календарного года).

Как видно, рассматриваемый номер всегда указывают через наклонную черту «/». А пробелы между элементами быть не должно.

Таким образом, у организации (ИП, физлица) не должен возникать вопрос, как заполнить регистрационный номер таможенной декларации. Этим занимается исключительно чиновник таможни. Важно только знать, где указывается регистрационный номер таможенной декларации, чтобы оперативно найти его.

Иногда регистрационный номер таможенной декларации (полной таможенной декларации) необходим для подтверждения нулевого НДС по фактически реализованным товарам, вывезенным на экспорт (п. 1 ст. 165 НК РФ).

При этом Минфина считает, что регистрационный номер таможенной декларации при вывозе нужно брать из полной декларации (письмо от 23.10.2015 № 03-07-08/60952), а ФНС – что достаточно временной (письмо от 28.07.2017 № СД-4-3/14879).

Где взять

О том, где взять регистрационный номер таможенной декларации, сказано в том же пункте 43 правил заполнения декларации на товары.

Не нужно долго искать, где находится регистрационный номер таможенной декларации. Он расположен сразу в первой строке графы «А» первого и каждого добавочного листа декларации.

Чтобы наглядно понять, где посмотреть регистрационный номер таможенной декларации, обратитесь к рисунку выше и нижеследующему. Графу «А» мы выделили красным цветом.

Это не всё. Еще один источник, где указан регистрационный номер таможенной декларации, это верхний угол каждого экземпляра дополнения, если таковое используется.

Некорректное значение

Иногда бухгалтерская программа может выдавать сообщение, что регистрационный номер таможенной декларации имеет некорректное значение. При этом важно, что за проставление надлежащего номера изначально отвечает таможенник, через которого проходила декларация. Ведь он заверяет присвоенный номер своей подписью и личной номерной печатью.

Бывает и так, что при следовании по цепочке контрагентов регистрационный номер таможенной декларации при переносе из одного документа в другой потерял свою корректность. Значит, нужно уточнять его у партнёров по бизнесу.

Отличие от номера декларации

Как было сказано, основное, чем отличается регистрационный номер таможенной декларации от иных реквизитов этого документа – его формат написания.

Кроме того, постановление Правительства РФ от 19 августа 2017 года № 981 фактически упразднило термин «номер таможенной деклараций» из основных документов по НДС. На этом основании можно говорить, что отличие номера таможенной декларации от регистрационного номера этой декларации более не актуально. Взять хотя бы строку 150 декларации НДС, которая теперь называется «Регистрационный номер таможенной декларации»:

В счёте-фактуре

Указывать регистрационный номер таможенной декларации в счет-фактуре необходимо в графе 11. С 01 октября 2017 года она получила такое название, как и этот реквизит:

Графу 11 заполняют по товарам, которые:

- происходят не из России;

- выпущены для внутреннего потребления при завершении процедуры свободной таможенной зоны в Калининградской области.

В книге продаж

В силу изменений, внесённых постановлением Правительства РФ от 19.08.2017 № 981, с 01 октября 2017 года регистрационный номер таможенной декларации в книге продаж получил свою отдельную графу 3а:

В эту графу вносят регистрационный номер таможенной декларации, которая оформлена при выпуске товаров для внутреннего потребления при завершении процедуры свободной таможенной зоны в Калининградской области.

Этот показатель заполняют при реализации товаров, по которым при таможенном декларировании исчисленный НДС:

- не уплачивался согласно абзацу 1 подп. 1.1 п. 1 ст. 151 НК РФ;

- уплачивался согласно абзацу 3 подп. 1.1 п. 1 ст. 151 Кодекса.

В книге покупок

С 01 октября 2017 года в книге покупок регистрационный номер таможенной декларации получил свою одноимённую графу. Ранее она называлась просто «Номер таможенной декларации» (постановление Правительства РФ от 19.08.2017 № 981):

В этой графе приводят один или через точку с запятой несколько регистрационных номеров таможенной декларации при реализации ввезенных в Россию товаров, когда их таможенное декларирование предусмотрено законами Евразийского экономического союза.

Графу 13 не заполняют при отражении в книге покупок данных по корректировочному (исправленному корректировочному) счету-фактуре.

При отражении в книге покупок НДС, уплаченного при ввозе товаров в РФ, в графе 3 указывают один или через точку с запятой несколько регистрационных номеров таможенной декларации

При отражении в книге покупок НДС к (п. 14 ст. 171 НК РФ) в графе 3 приводят регистрационный номер таможенной декларации, оформленной при выпуске товаров для внутреннего потребления при завершении процедуры свободной таможенной зоны на в Калининградской области. При этом графы 4 – 9 и 11 – 15 не заполняют.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.