Формула коэффициента финансовой устойчивости

Понятие коэффициента финансовой устойчивости

Коэффициент финансовой устойчивости показывает количество долгосрочных и устойчивых источников предприятия в сфере финансирования хозяйственной деятельности.

Формула коэффициента финансовой устойчивости по балансу

Общая формула коэффициента финансовой устойчивости выглядит так:

ФУ = (СК + ДЗ) / Пасс,

Здесь ФУ — коэффициент финансовой устойчивости;

СК — собственный капитал, в том числе резервы;

ДЗ — долгосрочные кредиты (займы), срок которых превышает 1 год;

Пасс — валюта баланса по пассиву.

Если взять данные из строк бухгалтерского баланса (формы №1), то формула коэффициента финансовой устойчивости по балансу будет выглядеть следующим образом:

ФУ = (строка 1300 + строка 1400) / строка 1700

Сумма строки 1700 баланса складывается из значения по строкам 1300, 1400 и 1500. При этом строка 1500 показывает сумму краткосрочных обязательств, поэтому коэффициент близкий к единице показывает, как мало предприятие привлекает краткосрочных займов. Малая доля краткосрочных займов (кредитов) как раз и говорит о финансовой устойчивости.

Анализ коэффициента финансовой устойчивости

Коэффициент финансовой устойчивости показывает, насколько активы предприятия финансируются за счет надежного и долгосрочного источника. Коэффициент отражает долю источников в сфере финансирования хозяйственной деятельности, которые предприятие привлекает на добровольной основе.

При анализе коэффициента финансовой устойчивости, можно сказать, что при приближении его значения к единице, положение компании будет стабильней, так как доля долговременных источников финансирования больше, чем краткосрочных. Идеальное значение должно быть равно единице, и показывает положение компании, при котором она не привлекает краткосрочные источники финансирования, что не всегда будет считаться экономически правильным.

Нормативное значение

Существует несколько значений коэффициента финансовой устойчивости, для каждого из которых характерны свои особенности:

- Для осуществления стабильной деятельности предприятия нужно, что бы значение коэффициента финансовой устойчивости находилось в пределах 0,8-0,9 (нормативное значение коэффициента).

- Если значение показателя будет больше 0,9, это покажет финансовую независимость предприятия. Помимо этого, анализируемое предприятие с таким показателем может оставаться платежеспособным на долгосрочную перспективу.

- В случаях, когда значение коэффициента превысит 0,95, это может говорить о том, что предприятия не использует все допустимые возможности с целью расширения бизнеса, что может свидетельствовать о неэффективном управлении.

- Если коэффициент финансовой устойчивости будет меньше 0,75, это говорит о вероятности появления рисков неплатежеспособности предприятия, что ведет к ее попаданию в кредиторскую финансовую зависимость.

Значение коэффициента финансовой устойчивости

Значением коэффициента финансовой устойчивости является то, что при его использовании предприятие определяет собственную зависимость от кредиторов и узнает степень своей платежеспособности.

Формула коэффициента финансовой устойчивости подлежит постоянному расчету, для чего данные берут из бухгалтерского баланса.

Сведения о текущем состоянии финансовой устойчивости предприятия помогает ему составлять финансовый и бизнес-план на будущий период. Помимо этого предприятие более эффективно выстраивает свою кредитную политику, сопоставляя ее с поставленными целями и настоящим финансовым положением.

Примеры решения задач

| Задание | Две компании отработали со следующими показателями заотчетный период: |

Стоимость капитал и резервы (строка 1300) – 250 000 руб.

Стоимость долгосрочных обязательств (строка 1400) – 120 000 руб.

Сумма по пассиву баланса (строка 1700) – 425 000 руб.

Стоимость капитал и резервы (строка 1300) – 220 000 руб.

Стоимость долгосрочных обязательств (строка 1400) – 125 000 руб.

Сумма по пассиву баланса (строка 1700) – 505 000 руб.

Определить коэффициент финансовой устойчивости и сравнить устойчивость двух компаний.

| Решение |

Кфу = (строка 1300 + строка 1400) / строка 1700

Кфу (Север) = (250 000 +120 000) / 425 000 =0,87 Кфу (Юг) = (220 000 +125 000) / 505 000 =0,68 Вывод. Можно сделать вывод, что компания Север является более финансово устойчивой, чем компания Юг. |

| Ответ | Кфу (Север)=0,87, Кфу (Юг)=0,68 |

| Задание | Найти коэффициент финансовой устойчивости ООО «Мастерстрой» при наличии соответствующих показателей: |

Сумма капитала и резервов (строка 1300) – 24 тыс. руб.

Сумма долгосрочных обязательств (строка 1400) – 12 тыс. руб.

Сумма по пассиву баланса (строка 1700) – 46 тыс. руб.

Анализ финансовой устойчивости

Анализ финансовой устойчивости: Что это такое?

Финансовая устойчивость — составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих организации поддерживать свою деятельность в течение определенного периода времени, в том числе обслуживая полученные кредиты и производя продукцию.

Основные показатели финансовой устойчивости организации

Показатель

Описание показателя и его нормативное значение

Отношение собственного капитала к общей сумме капитала.

Общепринятое нормальное значение: 0,5 и более (оптимальное 0,6-0,7); однако на практике в значительной мере зависит от отрасли.

Коэффициент финансового левериджа

Отношение заемного капитала к собственному.

Коэффициент обеспеченности собственными оборотными средствами

Отношение собственного капитала к оборотным активам.

Нормальное значение: 0,1 и более.

Коэффициент покрытия инвестиций

Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала.

Нормальное значение для данной отрасли: 0,7 и более.

Коэффициент маневренности собственного капитала

Отношение собственных оборотных средств к источникам собственных средств.

Коэффициент мобильности имущества

Отношение оборотных средств к стоимости всего имущества. Характеризует отраслевую специфику организации.

Коэффициент мобильности оборотных средств

Отношение наиболее мобильной части оборотных средств (денежных средств и финансовых вложений) к общей стоимости оборотных активов.

Коэффициент обеспеченности запасов

Отношение собственных оборотных средств к величине материально-производственных запасов.

Нормальное значение: 0,5 и более.

Коэффициент краткосрочной задолженности

Отношение краткосрочной задолженности к общей сумме задолженности.

Основным показателем, влияющим на финансовую устойчивость организации, является доля заёмных средств. Обычно считается, что, если заёмные средства составляют более половины средств компании, то это не очень хороший признак для финансовой устойчивости, для различных отраслей нормальная доля заёмных средств может колебаться: для торговых компаний с большими оборотами она значительно выше.

Кроме приведенных выше коэффициентов, финансовую устойчивость предприятия отражает ликвидность его активов в сравнении с обязательствами по срокам погашения: коэффициент текущей ликвидности и коэффициент быстрой ликвидности.

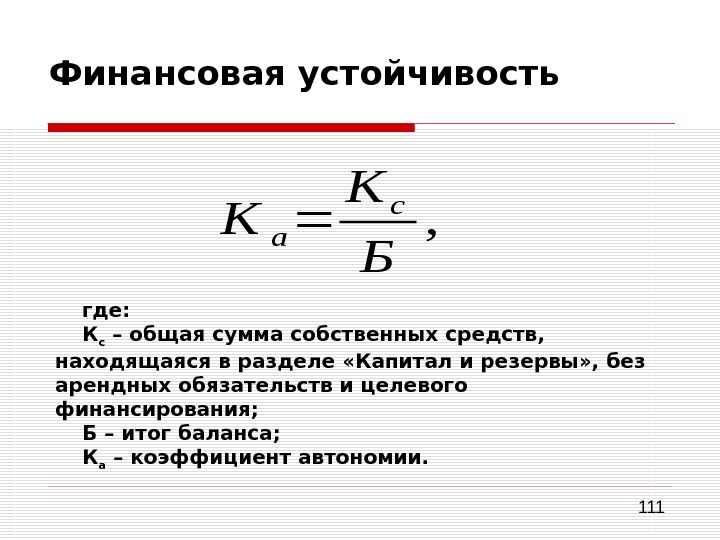

Коэффициент автономии

Коэффициент автономии (коэффициент финансовой независимости) характеризует отношение собственного капитала к общей сумме капитала (активов) организации. Коэффициент показывает, насколько организация независима от кредиторов.

Коэффициент капитализации (Capitalization ratio)

Коэффициент капитализации (capitalization ratio) – это показатель, сравнивающий размер долгосрочной кредиторской задолженности с совокупными источниками долгосрочного финансирования, включающими помимо долгосрочной кредиторской задолженности собственный капитал организации. Коэффициент капитализации позволяет оценить достаточность у организации источника финансирования своей деятельности в форме собственного капитала.

Коэффициент обеспеченности запасов

Коэффициент обеспеченности запасов – это показатель финансовый устойчивости организации, определяющий, в какой степени материальные запасы организации покрыты ее собственными оборотными средствами.

Коэффициент покрытия активов (Asset coverage ratio)

Коэффициент покрытия активов (asset coverage ratio) измеряет способность организации погасить свои долги за счет имеющихся активов. Коэффициент показывает, какая часть активов уйдет на покрытие долгов.

Коэффициент покрытия инвестиций

Коэффициент покрытия инвестиций – это финансовый коэффициент, показывающий, какая часть активов организации финансируется за счет устойчивых источников: собственных средств и долгосрочных пассивов.

Коэффициент покрытия процентов (Interest coverage ratio)

Коэффициент покрытия процентов (interest coverage ratio, ICR) характеризует способность организации обслуживать свои долговые обязательства. Показатель сравнивает прибыль до уплаты процентов и налогов (EBIT) за определенный период времени (обычно одни год) и проценты по долговым обязательствам за тот же период.

Коэффициент финансовой зависимости (Debt ratio)

Коэффициент финансовой зависимости (debt ratio) характеризует отношение заемного капитала организации ко всему капиталу (активам). Данный коэффициент относится к группе показателей, описывающих структуру капитала организации, и широко применяется на западе.

Отношение долга к EBITDA

Коэффициент отношение долга к EBITDA (Debt/EBITDA ratio) – это показатель долговой нагрузки на организации, ее способности погасить имеющиеся обязательства (платежеспособности). В качестве показателя поступления средств, необходимых для расчета по долгам организации, в данном случае используется показатель EBITDA – прибыль до вычета процентов, налогов и амортизации.

Финансовый леверидж (Debt-to-equity ratio)

Коэффициент финансового левериджа (debt-to-equity ratio) – это показатель соотношения заемного и собственного капитала организации. Он принадлежит к группе важнейших показателей финансового положения предприятия, куда входят аналогичные по смыслу коэффициенты автономии и финансовой зависимости.

Чистые активы

Чистые активы – это величина, определяемая путем вычитания из суммы активов организации, суммы ее обязательств.

Что такое и как рассчитать коэффициент финансовой устойчивости предприятия?

Финансовая устойчивость любой организации – способность оперативно расплачиваться по своим счетам. Она характеризуется наличием достаточного объема собственных и заемных средств.

Финансовая устойчивость любой организации – способность оперативно расплачиваться по своим счетам. Она характеризуется наличием достаточного объема собственных и заемных средств.

Данное понятие напрямую связано с ликвидностью всех активов (способностью в кратчайшие сроки превратить свой капитал в денежные средства).

Анализ показателя

Финансовая устойчивость анализируется исходя из двух направлений: собственные средства и оборотный капитал. В первые принято включать три пункта:

- Основной капитал (все внеоборотные активы).

- Заемный капитал (это любая кредиторская задолженность, кредиты на различный срок).

- Постоянные пассивы (уставный и резервный капиталы организации, а также прибыль).

Оборотный капитал состоит из оборотных средств, которые включают в себя тот собственный капитал, который изначально был направлен на их формирование.

При анализе устойчивости с помощью обеспеченности запасами принято выделять 4 различных категории:

- Абсолютная финансовая устойчивость. Запасов гораздо меньше, чем собственных оборотных средств + кредиторской задолженности + любых кредитов.

- Нормальная. Характеризуется меньшим или равным количеством запасов в сравнении с оборотным капиталом и «кредиторкой».

- Предкризисную можно определить как равенство запасов и оборотного капитала + кредиторской задолженности. Чаще всего такие организации просрочивают платежи, но при этом у них имеется возможность восстановить свою платежеспособность.

- Кризисная – переизбыток запасов. Компании нечем платить по своим обязательствам, так как количество неликвидных активов превышает кредиторскую задолженность.

Что характеризует коэффициент?

Финансовую устойчивость можно охарактеризовать группой абсолютных показателей. В нее входят капитал, оборотные средства, запасы и прочие активы и пассивы. Анализируется она исходя из достаточности или дефицита этих показателей.

Также, помимо абсолютных, есть относительные показатели – коэффициенты, которые характеризуют каждый отдельный аспект предприятия. Один из них – коэффициент финансовой устойчивости компании.

Его принято использовать в комплексном анализе заемщика кредитными организациями. Они анализируют платежеспособность заемщика до получения кредита и после и если видят, что выдача запрашиваемой суммы может подорвать ликвидность активов или же как-то сказаться на устойчивости, то такой заем признается нецелесообразным.

Его принято использовать в комплексном анализе заемщика кредитными организациями. Они анализируют платежеспособность заемщика до получения кредита и после и если видят, что выдача запрашиваемой суммы может подорвать ликвидность активов или же как-то сказаться на устойчивости, то такой заем признается нецелесообразным.

Также, низкий уровень устойчивости свидетельствует о неправильном распределении ресурсов, а также о нерациональном использовании прибыли. Низкое значение коэффициента свидетельствует о том, что у предприятия высокая доля заемных средств и имеется вероятность того, что оно не сможет расплатиться с кредиторами.

В то же время высокий уровень показателя говорит о полной независимости организации от кредиторов, а также о грамотном использовании долгосрочных обязательств.

Как его найти?

При расчете коэффициента используется баланс организации.

Формула расчета по балансу:

- Кфин. уст. = (строка 1400 + строка 1300)/строка 1700.

- Кфин. уст. = (собственный капитал + долгосрочные обязательства)/пассивы баланса.

При расчете к собственному капиталу предприятия прибавляются долгосрочные обязательства, так как они достаточно долгое время находятся в распоряжении фирмы. Рекомендуемым значением коэффициента является показатель 0.8-0.9.

Подробную информацию о данном коэффициенте вы можете почерпнуть из следующего видео:

Пример

Допустим, у организации N 500 миллионов рублей собственных средств + долгосрочных кредитов на сумму 300 миллионов. Валюта баланса составляет 970 млн. Тогда коэффициент будет равен:

Приемлемая финансовая устойчивость компании. Банк сможет выдать ей кредит.

В то же время у их конкурентов, организации M, собственных средств больше — 600 млн рублей, но долгосрочных кредитов они взяли на сумму 100 млн при том же пассиве баланса. В данном случае показатель будет равен:

- (600 + 100)/970 = 0.72

Финансовая устойчивость предприятия низкая. Кредиторы предпочтут не связываться с данной организацией.

Что собой представляет соглашение о неразглашении конфиденциальной информации — смотрите здесь.

Повышение показателя

Так как финансовая устойчивость – основной показатель платежеспособности, на который обращают внимание почти все кредитные организации, а также немалое количество акционеров, то в интересах руководства держать её на достойном уровне.

Повысить ее в краткие сроки просто невозможно. Нужно последовательно распределять статьи доходов и расходов, а также грамотно использовать собственные и заемные средства.

Существует ряд способов, которые позволят добиться ее увеличения в долгосрочной перспективе.

Увеличение собственных средств

Одним из самых явных способов увеличения устойчивости организации является увеличение средств. Привлечь их можно разными способами: сделать эмиссию ценных бумаг или же распределить прибыль в пользу увеличения собственного капитала.

Работа с дебиторской задолженностью

Немаловажным аспектом является и дебиторская задолженность. Крайне нежелательно, чтобы поставщики не платили вовремя по своим обязательствам, но если это невозможно, то следует прибегнуть к ряду мер, которые позволят застраховаться от нежелательных последствий в виде снижения платежеспособности.

Также нелишним будет создавать резервы на рискованные задолженности. Если существует вероятность неуплаты в срок или вообще неполучения денег, следует перераспределить средства из прибыли в создание резервного фонда. Это позволит снизить величину налога, так как снизится прибыль до налогообложения, и в то же время такая процедура позволяет застраховаться от нежелательных потерь.