Формула коэффициента обеспеченности собственными оборотными средствами

Понятие коэффициента обеспеченности собственными оборотными средствами

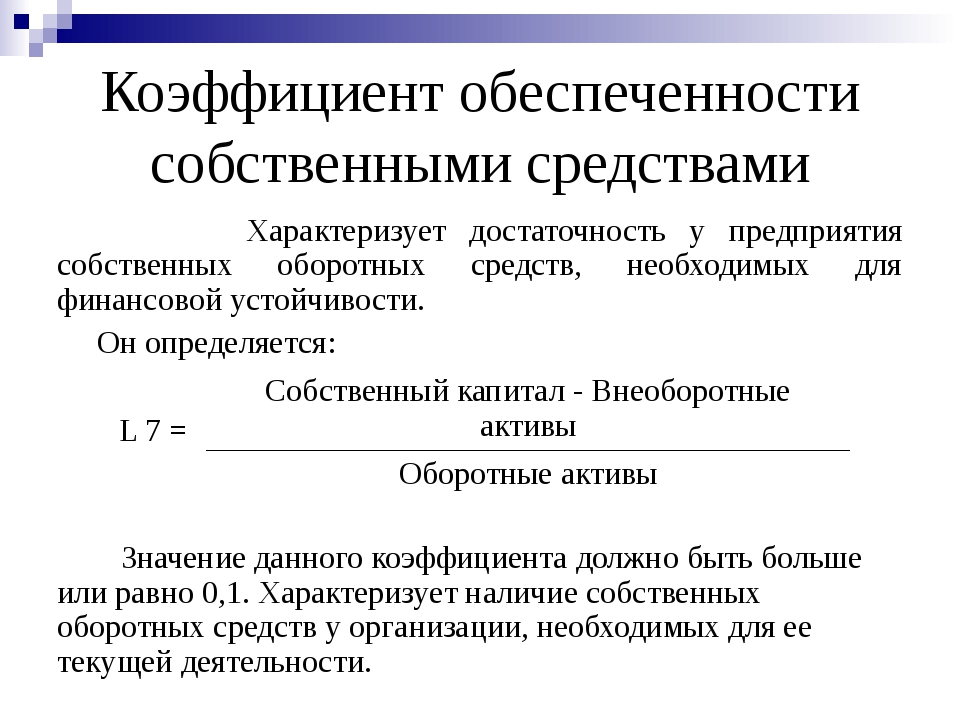

Коэффициент обеспеченности (покрытия) собственными оборотными средствами показывает долю собственных оборотных средств в сумме всех оборотных активах компании. Посредством данного коэффициента определяется способность компании к осуществлению финансирования текущей деятельности лишь за счет собственных оборотных средств.

Коэффициент обеспеченности собственными оборотными средствами используют для того, что бы своевременно выявить признаки несостоятельности предприятий. Значение коэффициента может послужить основанием признания структуры баланса неудовлетворительной, что означает неплатежеспособность компании.

Формула коэффициента обеспеченности собственными оборотными средствами

Коэффициент обеспеченности собственными оборотными средствами определяется в соответствии с формулой, которая представляет собой разность собственного капитала и внеоборотных активов компании и отношение этой разности к оборотным активам предприятия:

Кос = (СК – ВА) / ОА

Здесь Кос – коэффициент обеспеченности собственными оборотными средствами,

СК – сумма собственного капитала,

ВА – сумма внеоборотных активов,

ОА – сумма оборотных активов.

Все данные, необходимые для расчета по формуле, можно найти в бухгалтерском балансе компании.

Формула коэффициента обеспеченности собственными оборотными средствами по балансу выглядит так:

Кос = (строка 1300 – строка 1100) / строка 1200

Анализ значений коэффициента

Существует несколько особенностей при анализе коэффициента обеспеченности собственными оборотными средствами:

- В соответствии с распоряжением Федерального управления по делам о несостоятельности (банкротстве) нормальное значение коэффициента обеспеченности собственным оборотным капиталомдолжно находиться выше0,1.

- Если показатель будет ниже, то структура баланса признается неудовлетворительной, а сама компания неплатежеспособной на текущее время.

- Если величина коэффициента будет отрицательной, то все оборотные, включая часть внеоборотных активов, создаются за счет кредитов (займа). Этот случай показывает минимальную устойчивость предприятия.

- В случае, когда значение коэффициента на конец периода увеличивается, но при этом остается меньше 0,1, это отражает улучшение финансовой устойчивости компании.

Формула коэффициента обеспеченности собственными оборотными средствами имеет смысл в том, что внеоборотные активы, являющиеся низколиквидными, должны в полной мере покрываться устойчивыми источниками средств, представленными собственным капиталом. В этом случае также должна оставаться часть капитала для финансирования компанией текущей деятельности.

При анализе финансовой устойчивости и платежеспособности компании важным является исследование значения данного коэффициента в динамике, сравнивая значения начала анализируемого периода и его окончания.

Примеры решения задач

| Задание | Предприятие имеет следующие показатели по работе за 2015 и 2016 год |

Собственный капитал (строка 1300)

2015 год – 261 тыс. рублей,

2016 год – 285 тыс. рублей.

Внеоборотные активы (строка 1100)

2015 – 152 тыс. рублей,

2016 – 170 тыс. рублей.

Оборотные активы (строка 1200)

2015 – 250 тыс. рублей,

2016 – 273 тыс. рублей.

Найти показатель обеспеченности собственными оборотными средствами и сравнить коэффициенты за два года.

| Решение |

Формула коэффициента обеспеченности собственными оборотными средствами по балансу выглядит так:

Кос = (строка 1300 – строка 1100) / строка 1200 Кос (2015) = (261-152)/250=0,436 Кос (2016) = (285-170)/273=0,421 Вывод. Мы видим, что коэффициент за оба года не изменился значительно. При этом он находится в пределах норматива, что показывает хорошую финансовую устойчивость предприятия. |

| Ответ | Кос (2015) = 0,436, Кос (2016) = 0,421 |

| Задание | Рассчитать показатель коэффициента обеспеченности собственными оборотными средствами на примере предприятия ООО «Руснет». Даны следующие показатели: |

Собственный капитал (строка 1300) — 360 тыс. рублей,

Внеоборотные активы (строка 1100) — 159 тыс. рублей,

Оборотные активы (строка 1200) — 2500 тыс. рублей,

| Решение |

Рассчитаем коэффициент по формуле:

Кос = (СК – ВА) / ОА Кос= (360 — 159)/2500 = 0,08 Вывод:Мы видим, что коэффициент ниже норматива в 0,1. По этой причине на данный момент времени предприятие стоит признать неплатежеспособным, а структуру баланса неудовлетворительной. Как рассчитывается коэффициент обеспеченности собственными оборотными средствами

Структура баланса признается удовлетворительной при коэффициенте обеспеченности собственными оборотными средствами более 0,1 (или 10% от оборотных средств). Этот норматив закреплен Постановлением правительства РФ. Если показатель меньше 0,1, значит, у компании шаткое финансовое положение, и она близка к банкротству. Оборотные средства используются для ведения хозяйственной деятельности. Они необходимы для работы любой компании, обеспечивают круговорот фондов и являются обязательным условием проведения любого технологического процесса. Одним словом, без оборотных средств ни одно предприятие обойтись не может. Их дефицит приводит к снижению оборотов, сокращению производства, делает деятельность предприятия невозможной. Оценить финансовую устойчивость предприятия позволяет коэффициент обеспеченности собственными оборотными средствами (КОСОС). КОСОС – показатель, позволяющий определить, достаточно ли у организации собственных оборотных средств, может ли компания использовать только их для финансирования деятельности. Он показывает долю активов, для финансирования которых используются собственные средства. Простыми словами: КОСОС отражает, может ли компания держаться только на своих активах, и как долго. Состав оборотных средствОборотные средства делятся на две большие группы:

Оборотные средства задействованы в производственном цикле и полностью переносят свою стоимость в цену товара. Экономический смысл коэффициентаВнеоборотные активы предприятия характеризуются низкой ликвидностью. Их сложнее и дольше обменивать на другие материальные блага. Поэтому они обязательно должны быть покрыты высоколиквидным источником – собственным капиталом. Однако часть капитала должна остаться для финансирования текущей деятельности. В этом случае предприятие гарантированно сможет нормально функционировать и будет считаться финансово устойчивым. Справка! К внеоборотным активам относятся здания, сооружения, земля, инвестиции в дочерние и зависимые общества, займы на срок более 1 года, расходы на деловую репутацию, права и патенты, имущество, переданное в лизинг или прокат. Формула расчета КОСОСДля расчета коэффициента используют формулу:

Справка! Собственные оборотные средства формируются за счет собственных источников и предназначены для финансирования текущей деятельности. Найти коэффициент можно также, если имеются данные бухгалтерского баланса.

Все данные, используемые в расчетах, должны быть взяты за один период времени. Норматив коэффициентаНормативное значение КОСОС – 0,1 (или 10% от оборотных активов). Это значение зафиксировано в Постановлении правительства РФ от 20.05.1994 как величина, характеризующая структуру баланса. При значении менее 0,1 структура баланса признается неудовлетворительной, а компания – близкой к банкротству. Также для оценки финансового положения компании находят коэффициент текущей ликвидности. Если КОСОС больше 0,1, то это хороший знак, однако важно анализировать коэффициент в динамике. Если значение показателя постоянно падает и приближается к этому порогу, значит, дела организации идут все хуже, и постепенно снижается доля собственных оборотных средств в структуре капитала. Таблица 1. Значение динамики коэффициентаУвеличивается собственный капитал. Уменьшается собственный капитал. Растет финансовая устойчивость. Присутствует риск падения финансовой устойчивости. Рост числа платежеспособных контрагентов. Сокращается собственный капитал. Снижение кредиторской задолженности. Увеличение кредиторской задолженности. Чем выше показатель, тем лучше. Однако стоит понимать, что слишком высокая доля собственных средств говорит об осторожном подходе к заемному капиталу и игнорировании возможностей расширения и наращивания производства за счет привлеченных источников финансирования. Значение коэффициента также может быть отрицательным. Это говорит о том, что все оборотные средства сформированы за счет кредитов и займов. И для некоторых сфер деятельности такое положение вещей может быть нормой. Рассчитывать коэффициент необходимо, опираясь на среднестатистические данные по отрасли. Пример расчетаКоэффициент обеспеченности собственными оборотными средствами лучше всего разобрать на конкретном примере (скачать таблицу в excel). 1.1.3. Показатели обеспеченности предприятия собственными оборотными средствамиФинансовое состояние организации определяется многими факторами. Одним из основных факторов является стабильность ее основной деятельности и стабильное получение доходов от нее. Важным условием обеспечения бесперебойного процесса производства является обеспеченность его финансовыми ресурсами. Постоянная подпитка основной деятельности финансовыми ресурсами необходима, в первую очередь, в части оборотных средств. Часть оборонных активов, финансируемая из стабильных источников, или часть постоянного капитала, вложенная в оборотные активы, называется собственными оборотными средствами (СОС). Величина СОС рассчитывается как разница между суммой постоянного капитала и внеоборотными активами:

Также величину СОС можно рассчитать, как разницу оборотных активов и краткосрочных заемных средств:

Наличие у предприятия СОС и достаточная обеспеченность ими является залогом бесперебойности его основной деятельности и фактором устойчивости финансового положения. Общепринятым считается мнение, что хотя бы 10% всего объема оборотных активов должны покрываться СОС. Оптимальная доля СОС в запасах – от 0,6 до 0,8. Если она меньше 0,6, то слишком велик риск перебоев производства. Если она больше 0,8, то это невыгодно, так как краткосрочные заемные источники дешевле, чем стабильные. Для оценки обеспеченности предприятия СОС используется несколько коэффициентов. Коэффициент обеспеченности оборотных активов собственными оборотными средствами характеризует долю СОС в оборотных активах:

Исходя их общепринятого мнения о том, что СОС должны составлять не менее 10% в объеме оборотных активов, данный показатель не должен быть меньше, чем 0,1 (К ≥ 0,1). Коэффициент обеспеченности запасов собственными оборотными средствами характеризует долю СОС в запасах:

Исходя из требования к уровню финансирования запасов за счет СОС, нормальные значения данного показателя – от 0,6 до 0,8 (0,6 ≤ К ≤ 0,8). Обеспеченность предприятия СОС определяется оптимальным соотношением между активами и пассивами. Проведем оценку обеспеченности собственными оборотными средствами ОАО «Белгородасбестоцемент».  (пока оценок нет)

(пока оценок нет)

Сохранить себе в:

|