Краткосрочные финансовые вложения – это.

Краткосрочные финансовые вложения – это финвложения со сроком, не превышающим 12 месяцев. Сопоставление краткосрочных и долгосрочных финансовых вложений позволяет лучше понять их экономический смысл. Этим аспектам посвящена настоящая статья.

Краткосрочные финансовые вложения: определение и строка в балансе

Вложения в финансовые активы со сроком, не достигающим 12 месяцев (приобретенные права на дебиторку, краткосрочные процентные займы, депозиты, ценные бумаги, прочие финансовые вложения) — это краткосрочные финансовые вложения. Они отражаются в стр. 1240 баланса предприятия. Напомним, что 1240-я — одна из строк актива баланса, характеризующая оборотные активы предприятия.

ВАЖНО! П. 20 ПБУ 4/99 «Бухгалтерская отчетность организации» указывает на то, что к числу краткосрочных финансовых вложений необходимо относить и собственные выкупленные акции предприятия. Однако это прямо противоречит абз. 4 п. 3 ПБУ 19/02 «Учет финансовых вложений». Как быть? Существует общий юридический принцип, по которому противоречие между нормативными актами одного уровня (ПБУ 4/99 и ПБУ 19/02 — это нормативные документы одного уровня), разрешается в пользу того, который имеет более поздний срок принятия. В нашем случае следовать надлежит именно нормам ПБУ 19/02, так как оно вступило в силу в 2003 году, а ПБУ 4/99 — в 2000 году. Следовательно, не стоит относить собственные выкупленные акции предприятия к числу финансовых активов.

В стр. 1240 отражается сумма сальдо по Дт 58 (в части краткосрочных финансовых вложений), сальдо по Дт 73 (в части краткосрочных займов персоналу) и сальдо по Дт 55 (в части краткосрочных депозитов). Эта сумма должна быть уменьшена на сальдо по Кт 59 в части формирования резервов под краткосрочные финансовые вложения.

Сложность представляет тот факт, что для сч. 58 современного плана счетов (приказ Минфина РФ от 31.10.2000 № 94н, далее — приказ № 94н) отсутствует деление на долгосрочные и краткосрочные финансовые вложения. При этом предприятие самостоятельно имеет право открывать субсчета первого и второго порядка в соответствии с целями своей учетной политики.

Кроме того, в инструкции по применению плана счетов (приказ № 94н) относительно сч. 58 прямо сказано, что предприятие обязано «обеспечить возможность получения данных о краткосрочных и долгосрочных активах». Такое детальное деление к тому же значительно упростит процесс составления баланса предприятия.

Подробнее о том, как работать с планом счетов, можно узнать из статьи «План счетов для бухгалтерского учета».

Долгосрочные финвложения: на какой выдаются срок, к какому счету относятся, какая строка в балансе?

Долгосрочные финансовые вложения в балансе – это финвложения со сроком, превышающим 12 месяцев. Их аналитический учет ведется также на сч. 58. Сумма долгосрочных финансовых вложений в балансе – это строка 1170. Как и в случае с краткосрочными финвложениями, сумма, отражаемая в балансе, включает не только дебетовое сальдо сч. 58. Сюда же необходимо прибавить дебетовые остатки по сч. 55 и 73 в части активов, относимых к числу долгосрочных финвложений. На указанных счетах к таким активам можно отнести:

- депозиты со сроком от 12 месяцев (Дт сч. 55.3);

- займы, предоставленные работникам организации со сроком погашения более 12 месяцев (Дт сч. 73.1).

Сумма остатков по дебету сч. 58 (субсч. «Долгосрочные финвложения»), 55.3, 73.1 перед тем, как она будет отражена в стр. 1170 баланса, должна быть уменьшена на сальдо по кредиту сч. 59 (резервы по долгосрочным вложениям).

Подробнее о бухгалтерском учете данного вида активов можно узнать в материале «Бухгалтерский учет финансовых вложений — ПБУ 19/02».

Таким образом, главное различие в характеристике долгосрочных и краткосрочных вложений — это их срок. Иных различий между краткосрочными и долгосрочными финвложениями нет. Ценные бумаги, приобретаемые предприятием, могут быть долгосрочным источником инвестиций, а могут использоваться в спекулятивных целях и приобретаться на недолговременный период. Депозиты тоже могут быть размещены на разные сроки, с выданными займами — аналогичная ситуация.

Итоги

Долгосрочные и краткосрочные финвложения различаются только сроком, на который они производятся. Вложения, срок которых менее года, относятся к краткосрочным. Бухучет финансовых вложений ведется на сч. 58. Также к финвложениям относят активы, отражаемые по сч. 55.3 и 73.1.

Краткосрочные финансовые вложения в бухгалтерском учете

Современные условия рыночной экономики не являются помехой даже для временно свободных денежных средств, позволяя им выгодно работать. Организация, которая заинтересована в приобретении дополнительной прибыли, вправе временно перевести часть собственных активов в ликвидные ценные бумаги либо оказать услугу партнеру по бизнесу, предоставив ему займ.

Современные условия рыночной экономики не являются помехой даже для временно свободных денежных средств, позволяя им выгодно работать. Организация, которая заинтересована в приобретении дополнительной прибыли, вправе временно перевести часть собственных активов в ликвидные ценные бумаги либо оказать услугу партнеру по бизнесу, предоставив ему займ.

Ввиду этого часто возникают вопросы, связанные с налаживанием учета краткосрочных финансовых вложений и целесообразностью такого инвестирования. Очевидно, что получение максимальной выгоды подразумевает тщательную аналитику этих финансовых инструментов.

Что можно отнести к краткосрочным вложениям

Краткосрочными вложениями в бухгалтерском учете называют вложения, срок действия которых составляет меньше одного года.

Такими инвестициями могут быть:

- казначейские билеты, депозитные сертификаты;

- ценные бумаги, в том числе, векселя и акции;

- временная финансовая помощь контрагентам.

Учету подлежат исключительно те фининструменты, право владения которыми подтверждено документально.

В отношении ссуды обязательно наличие оформленного кредитного договора. Главная задача инвестиционных вложений заключается в получении прибыли, которая может быть доступна в виде разницы в стоимости в рамках перепродажи ценных бумаг, процентов и дивидендов.

Благодаря расширенному спектру получения дополнительной прибыли можно достичь не только сбережения свободных средств от негативных влияний инфляции, но и повышения общих экономических показателей организации.

Благодаря расширенному спектру получения дополнительной прибыли можно достичь не только сбережения свободных средств от негативных влияний инфляции, но и повышения общих экономических показателей организации.

Кроме возможной прибыли, подобные операции, в то же время, обуславливают возникновение финансовых рисков, которые могут отрицательно сказываться на самой фирме.

Постановка на учет и ее особенности

Принятие к учету всех финансовых инвестиций производится по первоначальной стоимости, которая включает в себя расходы, связанные с их приобретением.

Формирование финансовых вложений (счет 58) в бухгалтерском учете осуществляется в разрезе субсчетов.

Аналитический учет должен быть максимально прозрачным.

В нем должна отражаться следующая информация:

- наименование ценной бумаги, в том числе, ее номер и серия;

- число единиц;

- сумма дополнительных затрат плюс номинальная стоимость;

- дата выбытия.

Движение процентных облигаций и ценных бумаг учитывается на субсчете 58-1. Оприходование документов производится по дебету счета 58-1 во взаимосвязи со 76-м счетом «Расчеты с кредиторами и дебиторами».

Принятию к учету подлежат инвестиционные вложения, отвечающие условиям:

- проект способен приносить организации экономическую выгоду;

- есть в наличие подтверждающие исключительные права документы;

- инвестор берет на себя ответственность, связанную с возникновением неплатежеспособности и нежелательными колебаниями цены.

Важно! Если при постановке на учет нет документального подтверждения финансовых инвестиций, их относят на счет вложений внеоборотных активов: Дт 08 – Кт 76.

В случае, когда стоимость приобретенных бумаг имеет значение, отличное от номинальной, бухгалтеру следует произвести списание разницы либо доначисление таким образом, чтобы эти два значения соответствовали друг другу.

При покупной стоимости, превышающей номинальную, делают проводки: Дт 91.2 – Кт 58.1. А при покупке акций со стоимостью ниже: Дт 58.1 – Кт 91.1. Доход от реализации ценных бумаг аналогично относят на счет 91.1.

Учет предоставленных займов ведется на субсчете 58-3. Данный регистр предоставляет возможность, связанную с отслеживанием выполнения кредитных обязательств по каждому договору. При выдаче кредита используют проводку: Дт 58 – Кт 51, а при возврате – зеркальную корреспонденцию.

Проценты, начисляемые за пользование займом, учитывают на 91-м счете среди прочих внереализационных доходов.

Если на протяжении какого-то периода времени было зафиксировано стабильное снижение стоимости активов, в целях уменьшения финансовых рисков применяют создание резервного фонда под обесценение (59-й счет).

Об анализе эффективности вложений

Коммерческая деятельность и связанные с ней денежные расходы целесообразны в том случае, если они могут приносить прибыль. Оценка эффективности вращения краткосрочных финансовых вложений осуществляется с помощью проведения анализа конкретных экономических показателей. Если инвестиционный проект не обеспечивает стабильный доход, его останавливают.

Коммерческая деятельность и связанные с ней денежные расходы целесообразны в том случае, если они могут приносить прибыль. Оценка эффективности вращения краткосрочных финансовых вложений осуществляется с помощью проведения анализа конкретных экономических показателей. Если инвестиционный проект не обеспечивает стабильный доход, его останавливают.

Поскольку для краткосрочных вложений установлен лишь годовой срок обращения, предъявляемые требования к ним, соответственно, ниже. Задача таких вложений состоит, скорее, не в том, чтобы увеличить первоначальный капитал, а сохранить его, не упуская из внимания их ликвидность.

Насколько доходными являются краткосрочные инвествложения, устанавливают также посредством сопоставления с иными инвестициями.

Как краткосрочные вложения отражаются в балансе

Финансовые вложения с коротким сроком отражают в активе баланса во 2-м разделе, по строке 1240. По учетной стоимости в регистре (за вычетом резерва на обесценение) отражают активы.

Учет накопленных сумм резервного фонда осуществляется по кредиту 59-го счета.

По завершении года в балансе отражают разницу между дебетовым значением 58-го счета и кредитовым значением 59-го счета.

Состав финансовых вложений бухгалтеру предстоит подробно описать в пояснениях к балансу и отчетности по результатам.

Отметим, что с учетом срока погашения инвестиций организация вправе менять статус вложений посредством перевода последних из краткосрочных в долгосрочные. В случае, если такие действия были произведены не вовремя, бухгалтерскую отчетность будут считать недостоверной. О правилах установления принадлежности актива к какому-либо виду срочности должно обязательно говориться в учетной политике организации.

Строка 1240 баланса: финансовые вложения (за исключением денежных эквивалентов)

- Назначение статьи: обобщение имеющейся информации о размещении свободных денежных средств фирмы для краткосрочного инвестирования (например, предоставление краткосрочных займов контрагентам) на срок менее12 месяцев в целях извлечения дополнительной прибыли.

- Строка в бухгалтерском балансе: 1240.

- Номера счетов, включаемых в строку: дебетовое сальдо счета 58 + дебетовое сальдосчета 55 – кредитовый остаток счета 59.

В термин краткосрочные финансовые вложения (за исключением денежных эквивалентов) включаются операции повременному размещению собственных свободных денежных средств компании, т. е. активы предприятия без материально-вещественной формы, но которые способны приносить дополнительный доход в будущем:

-

Ценные бумаги: акции, векселя, облигации и т. д

Долговые ценные бумаги включаются в данную категорию, если заранее оговорена цена и дата полного погашения, например векселя. В 1240 строке предприятие должно отражать только те долговые ценные бумаги, срок погашения которых не превышает 12 месяцев.

- Заемные денежные средства, предоставляемые юридическим лицом другим компаниям для получения выгоды в виде выплачиваемых процентов за пользование средствами на срок менее 12 месяцев.

Все процедуры размещения свободных денежных средств на срок более 12 месяцев отображаются в строке 1170 по результатам года. В связи с этим необходимо заранее дополнить сч.58 субсчетами для разделения вложений по срокам.

Краткосрочное финансовое вложение осуществляется при наличии свободных денежных средств, например при сезонности бизнеса. Тогда можно получить большой дополнительный доход за короткий промежуток времени.

В соответствии с правилами ведения бухгалтерского учета, для включения размещенных денежных средств компании в состав активов фирмы возникает необходимость соблюдения ряда обязательных условий:

- наличие документации, подтверждающей права организации на данные активы и на получение дополнительного дохода от использования данного права – например, договор займа и т. д.;

- признание организацией всех потенциальных рисков, связанных с процедурой инвестирования (банкротство контрагентов, колебания цен на фондовом рынке, обесценение активов и т. д.);

- получение дополнительного дохода от осуществленного инвестирования в будущем (например, по операциям с ценными бумагами дополнительный доход может появиться при перепродаже – реализационная стоимость может быть гораздо выше покупной).

Строка 1240 баланса бухгалтерской отчетности относится к разделу оборотных активов: здесь собирается обобщенная информация о произведенных в отчетном периоде краткосрочных финансовых вложениях фирмы на срок менее года, целью которых является извлечение дополнительной выгоды (например, проценты по займам или разница в цене акций при перепродаже).

Примечание от автора! В строке 1240 не отображаются денежные эквиваленты – высоколиквидные финансовые вложения с незначительным риском изменения стоимости и способные легко обращаться в денежные средства (заранее оговоренную сумму). Примером денежных эквивалентов являются вклады в кредитные учреждения до востребования.

Нормативное регулирование

Правила признания инвестирования краткосрочными финансовыми вложениями в активах предприятия отображается в бухгалтерском учете согласно ПБУ 19/02, утвержденным приказом Минфина РФ от 10.12.2002 №126н.

Примеры по учету краткосрочного инвестирования

Пример 1

В 2017 году ООО «Акция» решило временно изъять определенное количество денежных средств из обращения и разместить в качестве банковского депозита. Условия сделки: сумма вклада –500 тыс. рублей, срок действия договора – 3 месяца.

Так как в договоре банковского вклада оговорен срок возврата денежных средств и он составляет 3 месяца, то по итогам отчетного года ООО «Акция» отобразит сумму вложенных денежных средств в строке 1240 бухгалтерского баланса.

Пример 2

ООО «Солнышко» и ООО «Код» 12.12.2017 года заключили договор о предоставлении заемных денежных средств:

- сумма займа: ООО «Солнышко» предоставляет займ на сумму 250 тыс. рублей;

- срок погашения обязательств: согласно соглашению, займ должен быть полностью возвращен, включая все начисленные проценты по нему, не позднее 12.10.2018 года;

- заемные денежные средства выданы под 10% годовых.

Проводка в бухгалтерском учете ООО «Солнышко»: Дт58.03 Кт51.

Так как условиями договора займа оговорены сроки погашения обязательств, а также присутствует доказательство того, что данные средства переданы с целью получения дополнительного дохода, данная сделка отображается в бухгалтерском учете ООО «Солнышко» в составе финансовых вложений. Так как срок действия договора составляет 10 календарных месяцев, информацию о краткосрочном размещении денежных средств компания отобразит в строке 1240 бухгалтерского баланса по итогам 2017 года.

Распространенные проводки по учетукраткосрочного финансового инвестирования

- Открытие банковских вкладов, приобретение ценных бумаг – краткосрочное размещение свободных денежных средств для получения дополнительного дохода

Дт58 Кт50 – через наличный расчет.

Дт58 Кт51,52 – путем безналичного перечисления.

Дт58 Кт76 – приобретение ценных бумаг (акций, облигаций) у сторонних организаций.

Дебет 50,52,51 Кредит 58 – погашение дебиторской задолженности по предоставленным ранее займам.

Дт90.2 Кт58– организациям, деятельность которых направлена на реализацию ценных бумаг.

Дт91.2 Кт58– для иных организаций.

Дебет58 Кредит91 –дооценка стоимости имеющихся активов.

Дебет 91.2 Кредит58 – падение ценности актива.

Краткосрочные финансовые вложения в балансе

Краткосрочные финансовые вложения в балансе

Похожие публикации

В соответствии с законодательными требованиями краткосрочные финансовые вложения – это инвестиции денежных средств предприятия в активы со сроком действия менее 12 мес. Какие именно объекты признаются краткосрочными вложениями? Как ведется учет таких операций? Рассмотрим основные нюансы далее.

Что такое краткосрочные финансовые вложения?

Согласно п. 3 ПБУ 19/02 к финансовым вложениям относятся инвестиции в ценные бумаги (частные, муниципальные и государственные), вклады в уставные или складочные капиталы сторонних предприятий, выданные процентные займы, депозитарные вклады в банковских учреждениях, приобретенные дебиторские обязательства и пр. По п. 41 ПБУ 19/02 при формировании бухотчетности обязательно подразделение финансовых вложений на долго- (ДФВ) и краткосрочные (КФВ). При этом к последним относятся активы со сроком погашения до 12 мес., к долгосрочным – свыше 12 мес.

Обратите внимание! Не признаются финвложениями выкупленные у акционеров АО собственные акции (для последующей реализации или же аннулирования), вложения в драгметаллы, ювелирные товары или предметы искусства, а также выданные в счет взаиморасчетов с поставщиками векселя и вложения в имущественные объекты, передаваемые в аренду (п. 3 ПБУ 19/02).

Учет финансовых вложений – кратко

Для бухучета финвложений предназначается сч. 58, на котором обобщаются данные по видам, срокам, субъектам инвестиций с разбивкой по краткосрочным и долгосрочным активам. Принятие к учету вложений выполняется по первоначальной цене, то есть исходя из фактических затрат на приобретение (п. 8, 9 ПБУ 19/02). Субсчета открываются организацией по каждому виду финвложения отдельно.

Приобретение КФВ отражается по дебету сч. 58 в корреспонденции со счетами 52, 50, 51, 80, 75, 76, 08, 01, 10, 98, 91. Выбытие (списание) проводится по кредиту сч. 58 в корреспонденции с соответствующими учетными счетами. К примеру, предоставление денежного займа другой организации оформляется проводкой Д 58.3 К 51, а погашение – Д 51 К 58.3, проценты учитываются в составе прочих доходов.

Краткосрочные финансовые вложения в балансе

В форме 1 (баланс) по приказу № 66н от 02.07.10 г. краткосрочные финансовые вложения входят в состав оборотных активов. В отличие от долгосрочных инвестиций, отражаемых по стр. 1170, краткосрочные финансовые вложения в балансе – это строка 1240. Здесь приводится общая сумма КФВ на 31 декабря отчетного года. При составлении отчетности правомерно выполнять перевод долгосрочных вложений в краткосрочные, если наступает срок погашения актива. Порядок перевода следует закрепить в учетной политике предприятия.

Если организация формирует на сч. 59 резерв под обесценивание финвложений, в балансе сальдо сч. 58 отражается за минусом величины резерва. Таким образом, в стр. 1240 необходимо внести разницу между дебетовым остатком по сч. 58 и кредитовым остатком по сч. 59.

Анализ краткосрочных финансовых вложений

Анализ финвложений ведется с целью оценки эффективности инвестиционной деятельности предприятия. При этом используются разные методики – от расчета прибыли по приобретаемым финансовым инструментам до факторных формул по структурным вложениям. Если сальдо КФВ уменьшается, это свидетельствует о снижении независимости бизнеса. Причина выявляется путем исследования отвлечения финансов, к примеру, это может быть необходимость погашения кредиторских обязательств. В то же время увеличение краткосрочных финансовых вложений говорит о росте объема свободных денежных средств и появлении возможности быстрого инвестирования.

Краткосрочные финансовые вложения в балансе: правила, учет, бухгалтерия

По строке 1240 отражается информация о финансовых вложениях организации, срок обращения (погашения) которых не превышает 12 месяцев:

[Сальдо дебетовое по счету 55 «Специальные счета в банках»]

(в части сумм на депозитных счетах, относящихся к краткосрочным вложениям)

[Сальдо дебетовое по счету 58 «Финансовые вложения»]

[Сальдо кредитовое по счету 59 «Резервы под обесценение финансовых вложений»]

(в части сумм, относящихся к краткосрочным вложениям)

[Сальдо дебетовое по счету 73 «Расчеты с персоналом по прочим операциям»]

(в части расчетов по предоставленным займам, относящихся к краткосрочным вложениям)

К финансовым вложениям относятся:

- государственные и муниципальные ценные бумаги;

- ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя);

- вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ);

- предоставленные другим организациям займы;

- депозитные вклады в кредитных организациях;

- дебиторская задолженность, приобретенная на основании уступки права требования;

- прочие аналогичные вложения.

К финансовым вложениям организации не относятся:

- собственные акции, выкупленные акционерным обществом у акционеров для последующей перепродажи или аннулирования;

- векселя, выданные организацией-векселедателем организации-продавцу при расчетах за проданные товары, продукцию, выполненные работы, оказанные услуги;

- вложения организации в недвижимое и иное имущество, имеющее материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода;

- драгоценные металлы, ювелирные изделия, произведения искусства и иные аналогичные ценности, приобретенные не для осуществления обычных видов деятельности.

Фактическими затратами на приобретение активов в качестве финансовых вложений являются:

- суммы, уплачиваемые в соответствии с договором продавцу;

- суммы, уплачиваемые организациям и иным лицам за информационные и консультационные услуги, связанные с приобретением указанных активов. В случае, если организации оказаны информационные и консультационные услуги, связанные с принятием решения о приобретении финансовых вложений, и организация не принимает решения о таком приобретении, стоимость указанных услуг относится на финансовые результаты коммерческой организации (в составе прочих расходов) или увеличение расходов некоммерческой организации того отчетного периода, когда было принято решение не приобретать финансовые вложения;

- вознаграждения, уплачиваемые посреднической организации или иному лицу, через которое приобретены активы в качестве финансовых вложений;

- иные затраты, непосредственно связанные с приобретением активов в качестве финансовых вложений.

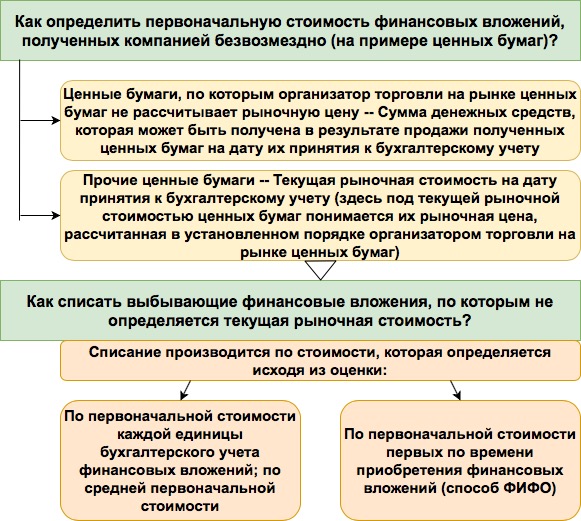

Первоначальной стоимостью финансовых вложений, полученных организацией безвозмездно, таких как ценные бумаги, признается:

- их текущая рыночная стоимость на дату принятия к бухгалтерскому учету. Для целей настоящего Положения под текущей рыночной стоимостью ценных бумаг понимается их рыночная цена, рассчитанная в установленном порядке организатором торговли на рынке ценных бумаг;

- сумма денежных средств, которая может быть получена в результате продажи полученных ценных бумаг на дату их принятия к бухгалтерскому учету, – для ценных бумаг, по которым организатором торговли на рынке ценных бумаг не рассчитывается рыночная цена.

При выбытии актива, принятого к бухгалтерскому учету в качестве финансовых вложений, по которому не определяется текущая рыночная стоимость, его стоимость определяется исходя из оценки, определяемой одним из следующих способов:

- по первоначальной стоимости каждой единицы бухгалтерского учета финансовых вложений; по средней первоначальной стоимости;

- по первоначальной стоимости первых по времени приобретения финансовых вложений (способ ФИФО).

В бухгалтерской отчетности подлежит раскрытию с учетом требования существенности, как минимум, следующая информация:

- способы оценки финансовых вложений при их выбытии по группам (видам);

- последствия изменений способов оценки финансовых вложений при их выбытии;

- стоимость финансовых вложений, по которым можно определить текущую рыночную стоимость, и финансовых вложений, по которым текущая рыночная стоимость не определяется;

- разница между текущей рыночной стоимостью на отчетную дату и предыдущей оценкой финансовых вложений, по которым определялась текущая рыночная стоимость;

- по долговым ценным бумагам, по которым не определялась текущая рыночная стоимость, – разница между первоначальной стоимостью и номинальной стоимостью в течение срока их обращения;

- стоимость и виды ценных бумаг и иных финансовых вложений, обремененных залогом;

- стоимость и виды выбывших ценных бумаг и иных финансовых вложений, переданных другим организациям или лицам (кроме продажи);

- данные о резерве под обесценение финансовых вложений с указанием: вида финансовых вложений, величины резерва, созданного в отчетном году, величины резерва, признанного прочим доходом отчетного периода; сумм резерва, использованных в отчетном году;

- по долговым ценным бумагам и предоставленным займам – данные об их оценке по дисконтированной стоимости, о величине их дисконтированной стоимости, о примененных способах дисконтирования (раскрываются в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках).

Краткосрочные финансовые вложения в бухгалтерском учете

Современные условия рыночной экономики не являются помехой даже для временно свободных денежных средств, позволяя им выгодно работать. Организация, которая заинтересована в приобретении дополнительной прибыли, вправе временно перевести часть собственных активов в ликвидные ценные бумаги либо оказать услугу партнеру по бизнесу, предоставив ему займ.

Ввиду этого часто возникают вопросы, связанные с налаживанием учета краткосрочных финансовых вложений и целесообразностью такого инвестирования. Очевидно, что получение максимальной выгоды подразумевает тщательную аналитику этих финансовых инструментов.

Что можно отнести к краткосрочным вложениям

Краткосрочными вложениями в бухгалтерском учете называют вложения, срок действия которых составляет меньше одного года.

Такими инвестициями могут быть:

- казначейские билеты, депозитные сертификаты;

- ценные бумаги, в том числе, векселя и акции;

- временная финансовая помощь контрагентам.

Учету подлежат исключительно те фининструменты, право владения которыми подтверждено документально.

В отношении ссуды обязательно наличие оформленного кредитного договора. Главная задача инвестиционных вложений заключается в получении прибыли, которая может быть доступна в виде разницы в стоимости в рамках перепродажи ценных бумаг, процентов и дивидендов.

Благодаря расширенному спектру получения дополнительной прибыли можно достичь не только сбережения свободных средств от негативных влияний инфляции, но и повышения общих экономических показателей организации.

Кроме возможной прибыли, подобные операции, в то же время, обуславливают возникновение финансовых рисков, которые могут отрицательно сказываться на самой фирме.

Постановка на учет и ее особенности

Принятие к учету всех финансовых инвестиций производится по первоначальной стоимости, которая включает в себя расходы, связанные с их приобретением.

Формирование финансовых вложений (счет 58) в бухгалтерском учете осуществляется в разрезе субсчетов.

Аналитический учет должен быть максимально прозрачным.

В нем должна отражаться следующая информация:

- наименование ценной бумаги, в том числе, ее номер и серия;

- число единиц;

- сумма дополнительных затрат плюс номинальная стоимость;

- дата выбытия.

Движение процентных облигаций и ценных бумаг учитывается на субсчете 58-1. Оприходование документов производится по дебету счета 58-1 во взаимосвязи со 76-м счетом «Расчеты с кредиторами и дебиторами».

Принятию к учету подлежат инвестиционные вложения, отвечающие условиям:

- проект способен приносить организации экономическую выгоду;

- есть в наличие подтверждающие исключительные права документы;

- инвестор берет на себя ответственность, связанную с возникновением неплатежеспособности и нежелательными колебаниями цены.

Важно! Если при постановке на учет нет документального подтверждения финансовых инвестиций, их относят на счет вложений внеоборотных активов: Дт 08 – Кт 76.

В случае, когда стоимость приобретенных бумаг имеет значение, отличное от номинальной, бухгалтеру следует произвести списание разницы либо доначисление таким образом, чтобы эти два значения соответствовали друг другу.

При покупной стоимости, превышающей номинальную, делают проводки: Дт 91.2 – Кт 58.1. А при покупке акций со стоимостью ниже: Дт 58.1 – Кт 91.1. Доход от реализации ценных бумаг аналогично относят на счет 91.1.

Учет предоставленных займов ведется на субсчете 58-3. Данный регистр предоставляет возможность, связанную с отслеживанием выполнения кредитных обязательств по каждому договору. При выдаче кредита используют проводку: Дт 58 – Кт 51, а при возврате – зеркальную корреспонденцию.

Проценты, начисляемые за пользование займом, учитывают на 91-м счете среди прочих внереализационных доходов.

Если на протяжении какого-то периода времени было зафиксировано стабильное снижение стоимости активов, в целях уменьшения финансовых рисков применяют создание резервного фонда под обесценение (59-й счет).

Об анализе эффективности вложений

Коммерческая деятельность и связанные с ней денежные расходы целесообразны в том случае, если они могут приносить прибыль. Оценка эффективности вращения краткосрочных финансовых вложений осуществляется с помощью проведения анализа конкретных экономических показателей. Если инвестиционный проект не обеспечивает стабильный доход, его останавливают.

Поскольку для краткосрочных вложений установлен лишь годовой срок обращения, предъявляемые требования к ним, соответственно, ниже. Задача таких вложений состоит, скорее, не в том, чтобы увеличить первоначальный капитал, а сохранить его, не упуская из внимания их ликвидность.

Насколько доходными являются краткосрочные инвествложения, устанавливают также посредством сопоставления с иными инвестициями.

Как краткосрочные вложения отражаются в балансе

Финансовые вложения с коротким сроком отражают в активе баланса во 2-м разделе, по строке 1240. По учетной стоимости в регистре (за вычетом резерва на обесценение) отражают активы.

Учет накопленных сумм резервного фонда осуществляется по кредиту 59-го счета.

По завершении года в балансе отражают разницу между дебетовым значением 58-го счета и кредитовым значением 59-го счета.

Состав финансовых вложений бухгалтеру предстоит подробно описать в пояснениях к балансу и отчетности по результатам.

Отметим, что с учетом срока погашения инвестиций организация вправе менять статус вложений посредством перевода последних из краткосрочных в долгосрочные. В случае, если такие действия были произведены не вовремя, бухгалтерскую отчетность будут считать недостоверной. О правилах установления принадлежности актива к какому-либо виду срочности должно обязательно говориться в учетной политике организации.

Финансовые вложения в балансе. Что входит. Расчет

В бухгалтерской отчетности организаций, помимо прочих активов, учитываются разного рода финансовые инвестиции (вклады в кредитных организациях, выданные контрагентам заемные средства и другие). Такие активы объединяются понятием “финансовые вложения”. Финансовые вложения в балансе отражаются по строке 1170.

Финансовые вложения в балансе: определение, перечень

Вопреки мнению некоторых бухгалтеров, следующие активы не могут быть приняты организацией к бухгалтерскому учету в качестве финансовых вложений:

- Собственные акции предприятия, которые были выкуплены у акционеров с целью их аннулирования или перепродажи;

- материальные ценности, купленные не для применения для обычных видов деятельности, наподобие произведений искусства, ювелирных изделий, драгоценных металлов и т.д.;

- векселя, оформленные в качестве оплаты за реализованный товар, изделия, работы или услуги, выданные векселедателем продавцу;

- вложения в недвижимость, обладающую материально-вещественной формой и передаваемые компанией на возмездной основе другим лицам во временное владение (пользование);

- объекты основных фондов, нематериальные активы и различные виды материально-производственных запасов.

Перечисленные в списке ниже активы, наоборот, являются полноценными финансовыми вложениями, стоимость которых может быть учтена по строке 1170 (при условии выполнения требований из следующего за списком перечня):

- муниципальные и государственные ценные бумаги;

- ценные бумаги иных компаний, включая долговые – векселя, облигации (при условии, что в них указаны стоимость и срок погашения);

- дебиторская задолженность, перекупленная в связи с уступкой прав требования;

- вклады в уставные (складочные) капиталы иных компаний (в т.ч. дочерних и зависимых);

- депозитные вклады в банке;

- займы, выданные другим компаниям;

- другие похожие вложения.

Активы и инвестиции могут быть приняты к учету в качестве финансовых вложений только в том случае, если соблюдены все в совокупности условия:

- Предприятие должно сохранить документы, доказывающие факт совершения финансового вложения в объект.

- У компании-инвестора должны наблюдаться определенные финансовые риски, имеющие отношение к приобретенным доходным активам.

- Должна присутствовать вероятность того, что финансовые вложения в перспективе принесут экономическую выгоду в различных ее формах (в виде дивидендов, увеличения первоначальной стоимости и т.д.).

Перечень фактических расходов на приобретение активов в качестве финансовых вложений

В бухгалтерском учете предприятия в обязательном порядке должны присутствовать сведения о расходах, фактически понесенных компанией в связи с необходимостью приобретения активов в форме финансовых вложений. В состав таких издержек могут быть включены только перечисленные ниже затраты:

- Сумма, уплаченная продавцу в соответствии с договором купли-продажи в момент покупки актива, который планируется принять к учету в качестве финансового вложения.

- Расходы на оплату услуг посредников, участвующих при совершении сделки купли-продажи актива, приобретенного в качестве финансового вложения.

- Затраты на платные услуги юристов и экспертов, готовых проконсультировать предприятие по части финансовых вложений на платной основе. Если после того, как организация оплатила информационные (консультационные) услуги, руководство приняло решение о нецелесообразности совершения финансового вложения:

- некоммерческие организации относят подобные издержки в увеличение расходов отчетного периода, в течении которого решено было не вкладывать средства в покупку актива в качестве финансового вложения;

- коммерческие фирмы относят издержки на “не пригодившиеся” консультации и информационные ресурсы в состав прочих расходов.

- Прочие издержки, которые имеют непосредственное отношение к покупке активов, принимаемых к учету в качестве финансовых вложений.

Важно! Не реже 1 раза в год предприятие обязано проводить проверку финансовых вложений на предмет обесценения (на 31 декабря отчетного периода) в случае, когда обнаружены признаки обесценения. Кроме того, исследования можно назначить на даты формирования промежуточной отчетности. Если по итогам проверки установлено значительное уменьшение стоимости финансовых вложений, необходимо создать резерв под обесценение. Сумма резерва определяется путем вычета из первоначальной стоимости финансовых вложений расчетной их стоимости.

Расчет показателя по строке 1170 “Финансовые вложения”: формула по балансу

Как видно из наименования строки Бухгалтерского баланса, по строке 1170 “Финансовые вложения” принято отражать сведения о финансовых вложениях предприятия, срок обращения (погашения) которых оказывается больше 1 года после отчетной даты. Вычисление значения показателя производится по следующей формуле на базе данных баланса компании:

В графе “Пояснения” приводится указание на раскрытие показателя. В случаях, когда фирма решает оформлять Пояснения к форме №1 и ОФР по формам из Примеров оформления Пояснений (прил. 3 к Приказу Министерства финансов № 66н), в “Пояснениях” со строке 1150 “Финансовые вложения” должны быть указаны таблицы 3.1 и 3.2.

Стоимость долгосрочных финансовых вложений отражается в балансе по состоянию на 2 даты: 31 декабря прошлого года и аналогичный день года, предшествующего прошлому.

Пример определения стоимости финансовых вложений (расчет, проводки)

АО “Ваше жилье” принимает решение о выкупе 1200 акций АО “Строй Восток” в январе нынешнего периода. Каждая ценная бумага обошлась АО в 2300 рублей. Кроме того, компании пришлось понести расходы на оплату консультации специалиста в сумме 21 000 рублей (с учетом НДС 4215,33 руб.). Бухгалтер отразит операции в следующем порядке:

| Операции | Сумма (рубли) | ДЕБЕТ | КРЕДИТ |

| Ценные бумаги приняты к учету | 2 760 000 | 58.01 | 76 |

| Учтены дополнительные издержки, участвующие в формировании первоначальной стоимости акций | 21 000 | 58.01 | 76 |

| Деньги перечислены контрагенту, погашена кредиторская задолженность по сделке | 2 760 000 | 76 | 51 |

Итак, поскольку суммы дополнительных затрат также принимаются во внимание при формировании значения по строке 1170, бухгалтер отразит по указанной строке баланса показатель, равный 2 760 000 рублей.

Пример заполнения строки 1170 “Финансовые вложения”

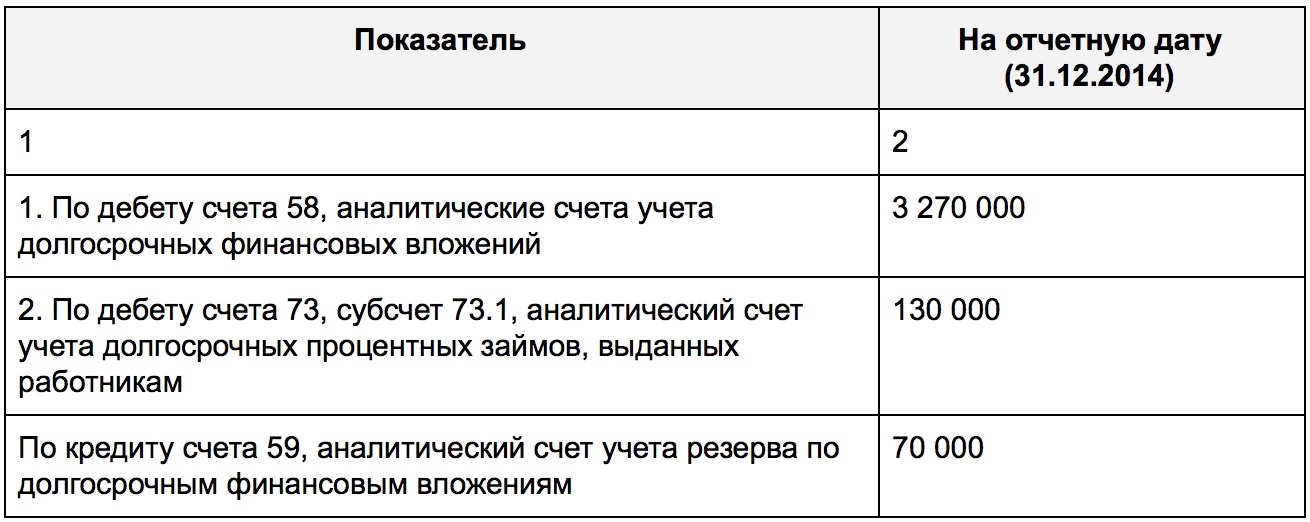

Представим гипотетическое предприятие ООО “Крас Финанс”. Обратимся к бухгалтерскому балансу компании – в учете отсутствуют показатели по сч. 55 с/сч. 55.3. Рассмотрим имеющиеся показателя по счетам 58, 59, 73 с/сч. 73.1:

Сведения будут отражены в Бухгалтерском балансе следующим образом (фрагмент формы №1):

Вычислим стоимость долгосрочных финансовых вложений компании за минусов сформированного резерва:

Теперь мы можем представить, как будет отражена полученная ифнормация в форме №1 предприятия ООО “Крас Финанс”:

Какая информация подлежит раскрытию в бухгалтерской отчетности по части финансовых вложений

Бухгалтер предприятия, осуществляющего финансовые вложения, должен раскрыть в бухгалтерской отчетности как минимум те сведения, что перечислены в списке ниже (при условии, что они существенные):

- выбранные организацией методы оценки финансовых вложений на случай их выбытия (по группам, видам) и ожидаемые последствия смены методов такой оценки;

- информация по выданным заемным средствам и имеющимся долговым ценным бумагам (а именно данные об оценке их по дисконтированной стоимости, о размере такой стоимости, о выбранных методах дисконтирования) – такие сведения подлежат раскрытию в пояснениях к Отчету о прибылях и убытках и к балансу;

- стоимость финансовых вложений, для которых реально выяснить текущую рыночную стоимость;

- ценность финансовых вложений, по которым невозможно узнать сумму текущей рыночной стоимости;

- разница между предыдущей оценкой финансовых вложений, на которую компания ориентировалась для расчета текущей рыночной стоимости, и текущей рыночной стоимостью на отчетную дату;

- информация о резерве, сформированном на случай обесценения финансовых вложений (здесь понадобится пояснить вид вложений, размер сформированного резерва на отчетный год, использованной в течение отчетного года суммы резерва, размер резерва, отнесенного в прочие доходы в отчетному году);

- виды и стоимость финансовых вложений с принятием во внимание ценных бумаг, которые были переданы иным юридическим лицам (не проданным);

- стоимость и виды ЦБ и иных вложений, которые обременены залогом;

- разница между размером первоначальной стоимости и номинальной стоимости на протяжении срока обращения ЦБ (для долговых ценных бумаг, для которых текущая рыночная стоимость не могла быть определена).

Как отразить финансовые вложения в бухгалтерском учете

Важно! Перед тем, как сведения об актуальных финансовых вложениях будут отражены по строке 1170 Бухгалтерского баланса, их стоимость собирается на счете 58 “Финансовые вложения”. В то же время, депозитные вклады должны быть учтены на субсчете 55.3 “Депозитные счета” счета 55 “Специальные счета в банках”. Процентные займы, оформленные на сотрудников организации, можно отразить на счете 73 “Расчеты с персоналом по прочим операциям” (субсчет 73.1 “Расчеты по предоставленным займам”).

Если компанией совершены финансовые вложения в ценные бумаги, в аналитическом учете необходимо отразить следующую информацию о них:

- полное наименование эмитента ценных бумаг;

- стоимость ценных бумаг;

- реквизиты, название бумаги;

- совокупное количество приобретенных ЦБ;

- место хранения купленных бумаг;

- дата покупки актива и день их выбытия.

По каким бы счетам не была сформирована информация об инвестициях, показателя финансовых значений всегда будут отражаться по строке 1170 баланса.

Ответы на часто задаваемые вопросы про финансовые вложения в балансе

Вопрос: Являются ли беспроцентные векселя (которые приняты к учету по номинальной стоимости) и беспроцентные займы, которые были получены от заказчиков?

Ответ: Нет. Поскольку такие активы не предполагают получения экономической выгоды, их следует отразить по строке 1230 “Дебиторская задолженность” раздела II.

Вопрос: Текущая рыночная стоимость финансовых вложений не могла быть установлена. Как учесть выбытие такого актива по причине погашения, реализации, передачи на безвозмездной основе?

Ответ: В такой ситуации выбытие активов может быть учтено способом ФИФО или по (средней) первоначальной стоимости.

Вопрос: Какие источники информации применяются в целях определения текущей рыночной стоимости финансовых вложений?

Ответ: Могут быть использованы все доступные источники информации, включая сведения иностранных организованных рынков или организаторов торговли. В том случае, если финансовые вложения не обращаются на ОРЦБ, и невозможно установить рыночную стоимость по ним, их нужно учесть по первоначальной стоимости на отчетную дату. Если речь идет о долговых бумагах, рыночная стоимость которых неизвестна, их учетную стоимость допустимо корректировать до номинальных значений в период их обращения (постепенно, в зависимости от сумм денежных поступлений по ЦБ).