Страховые выплаты по ОСАГО в 2019-2020 годах – максимальная сумма по расчету

Выплаты по ОСАГО: страховые случаи, максимальная сумма, как рассчитывается

Каждый гражданин, попавший в аварию не по своей вине, имеет право на компенсацию причиненного ущерба. Покрытие убытков и защита интересов застрахованного водителя – основная цель страховой компании. Поэтому каждый водитель должен знать, какие суммы страховых выплат ОСАГО в 2020 году он может потратить на ремонт автомобиля.

Важно учитывать условия, при которых страховые компании выплачивают компенсацию или материальные затраты в случае смерти пострадавшего.

Что собой подставляет ДТП и когда можно получить страховую выплату?

Дорожно-транспортное происшествие – это дорожно-транспортное происшествие с участием автотранспортных средств, повлекшее смерть или травму легкой, средней или тяжелой степени тяжести. В результате таких обстоятельств пострадали и автомобили участников аварии.

Хотя действующие правила четко определяют размер выплаты ОСАГО, предназначенной для травмированного водителя или пешехода, потерпевший водитель или пешеход может иметь право требовать компенсации:

Пострадавшее лицо, имеющее страховой полис в рамках заключенного договора страхования. Автовладелец или лица, имеющие законное право на получение платежа. Это касается наследников умершего, людей, управляющих автомобилем на основании доверенности, или людей, пострадавших в ДТП или получивших материальный ущерб.

Компенсационные выплаты в разных компаниях

Перед определением максимального размера страховой выплаты ОСАГО следует внимательно ознакомиться с условиями страхового случая. Независимо от страховой компании, все они действуют в рамках одной правовой базы. Отказ по юридическим причинам компания имеет право в следующих случаях:

Автомобиль, попавший в аварию, не застрахован. Требовать штрафных санкций. Несоблюдение сроков подачи жалоб. Авария произошла на учебно-тренировочном автомобиле. Причиной аварии стал негабаритный груз.

Другие уважительные причины для отказа могут включать мошенничество или фальсификацию политики. Если ущерб в результате ДТП находится в пределах страховых выплат ОСАГО в 2020 году, компания обязана возместить ущерб участнику. В случае незаконного отказа каждый пострадавший имеет право потребовать компенсацию в суде.

Размеры выплат

В настоящее время регламент определяет размеры выплат. В большинстве случаев они зависят не только от обстоятельств страхового случая, но и от степени повреждения транспортного средства, вовлеченности пассажиров и тяжести последствий. Последствия могут быть фатальными для пассажира и материальным ущербом.

Минимальная компенсация по страхованию гражданской ответственности в случае аварии зависит от степени повреждения транспортного средства и количества участников и жертв аварии. Это может быть от 35000 руб. На сегодняшний день компенсация за машину составляет 400 тысяч рублей. А если был нанесен ущерб жизни и здоровью человека, сумма достигает 500 тысяч рублей.

В случае гибели людей в результате несчастного случая выплата выплачивается всем семьям, потерявшим своих близких. Компенсационные выплаты, производимые RAMI по ОСАГО со смертельным исходом, являются фиксированными суммами. Их 475 тысяч. рублей на финансовые выплаты и 25 тыс. руб. рублей на погребение усопшего. В случае аварии по вине пешехода проводится специальное расследование и выясняются все обстоятельства дела.

Порядок возмещение ущерба при ДТП

Многие компании предлагают свои сайты для самостоятельного расчета в RAMI в режиме онлайн. Однако, чтобы не терять время зря, важно соблюдать правила. Сама процедура следующая:

После аварии остановите машину и оцените уровень повреждений. В случае травмы оказать медицинскую помощь и скорую помощь. Свяжитесь с представителем ГИБДД и позвоните на место происшествия. Уведомить страховую компанию.

Особое внимание следует уделить подаче жалобы. В заявке должны быть указаны:

Название страховщика и его зарегистрированный офис. Полные персональные данные заявителя. Если заявление подается уполномоченным лицом, необходимо предоставить документы, подтверждающие делегирование полномочий. Все подробности аварии: дата, способ регистрации аварии, вид повреждений, все обстоятельства ситуации. Данные автомобиля. Информация о виновнике ДТП. Информация о проведенной технической экспертизе. Дополнительная информация об убытках, понесенных в результате аварии.

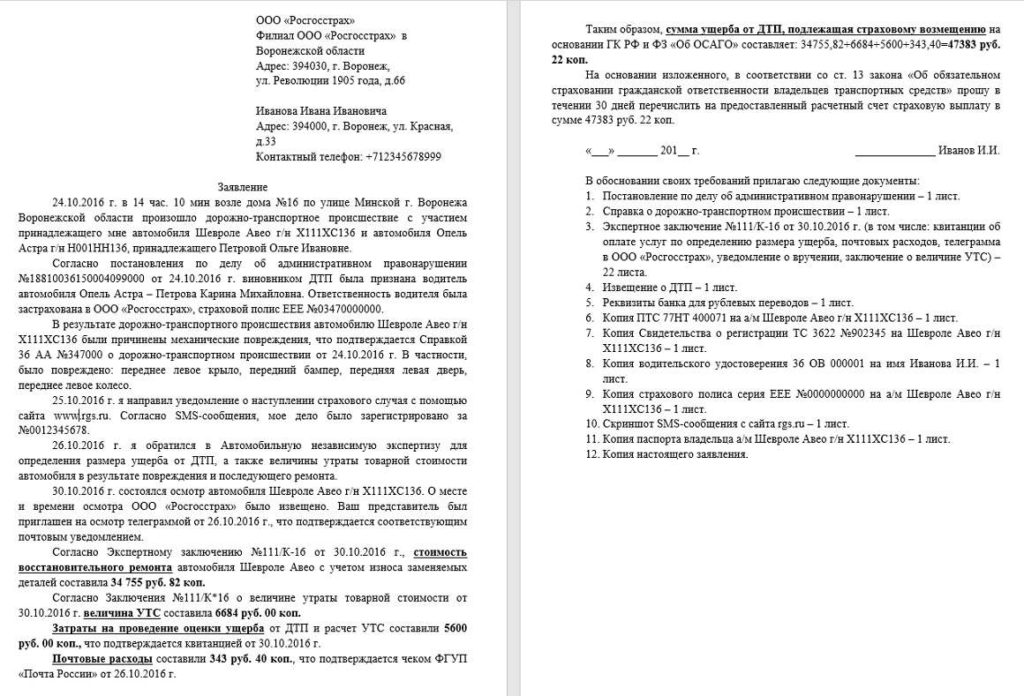

Образец заявления на выплату компенсации после ДТП:

Вы можете скачать образец формы претензии в тексте или в форме.

Возмещение расходов по Европротоколу

Если после аварии стороны пришли к соглашению и степень повреждения автомобилей незначительна, вся основная процедура регистрации и выплаты денег может быть проведена на основании Европротокола.

Сам протокол представляет собой особую форму и не требует вызова ГИБДД. Однако, чтобы минимизировать риск отказа, бланк необходимо скачать в страховой компании. Скачанный из Интернета протокол может не удовлетворить страховую компанию.

Чтобы страховая компания виновника ДТП не отклонила требование ОСАГО, необходимо учитывать условия, которые должны быть выполнены:

В аварии участвовали два водителя и два автомобиля. Водители договорились и не имеют взаимных претензий. Были повреждены только автомобили. В результате люди не пострадали. Сумма урона меньше 400к. Оба участника составили электронный протокол и соглашаются с его условиями.

Как выполняется расчет?

О том, какой может быть выплата по полису страхования третьих лиц, вы можете узнать у специалиста в компании, в которой заключен договор страхования. Многие компании предлагают на своих сайтах калькулятор страховки. Основными показателями, которые учитываются при расчетах, являются:

Характер необходимых ремонтов и стоимость их выполнения (замена старых деталей на новые). При расчете окончательной стоимости учитывается регион, так как в каждом регионе своя средняя цена на услуги и товары. Марка и год выпуска автомобиля, его износ и амортизация.

Если в результате аварии поврежден новый автомобиль, все выплаты производятся по тарифам страхования ответственности дилера. Используется единый метод расчета.

Расчеты производятся по формуле: RC = CP + CM + CD. В этой формуле используются следующие данные:

Общая сумма компенсации (RC). Затраты на ремонт автомобиля (руб.). Стоимость материала (см). Стоимость деталей с полной заменой на новые детали (RR).

Оплата производится наличными в кассе страховой компании или переводом на данные, предоставленные истцом. Каждый потенциальный получатель имеет право выбрать наиболее удобный способ получения денег.

Когда можно столкнуться с отказами?

У большинства застрахованных возникает вопрос, сколько времени нужно для оплаты страховки ОСАГО. Однако процедура оплаты – это последний этап самой процедуры. Важно предоставить полный пакет документов и не допустить отказа в выдаче гранта. Помимо законных причин для отказа, многие компании могут искать причину для отклонения заявки.

Среди распространенных причин стоит выделить следующие:

Заявитель не полностью подготовил материалы и не представил все документы на весь пакет. Срок подачи заявок истек. Чтобы не упустить этот момент, следует внимательно изучить договор, заключенный со страховой компанией. Страховая компания провела собственное расследование и имеет основания полагать, что это афера. СК находится в процессе банкротства. Имя водителя не входит в страховку. В этом случае оплата может быть произведена, но компания имеет право подать встречный иск нарушителю и взыскать компенсацию. Виновная сторона не согласна с решением и подает апелляцию. Решение страховой компании будет зависеть от решения суда. Никакой диагностики, отказа от экспертного заключения.

Следует помнить, что если отказ является необоснованным и потерпевший считает себя потерпевшим, он имеет право добиваться справедливости в Центральном банке или РАМИ. Важно иметь под рукой официальный отказ с указанием причин и обоснования.

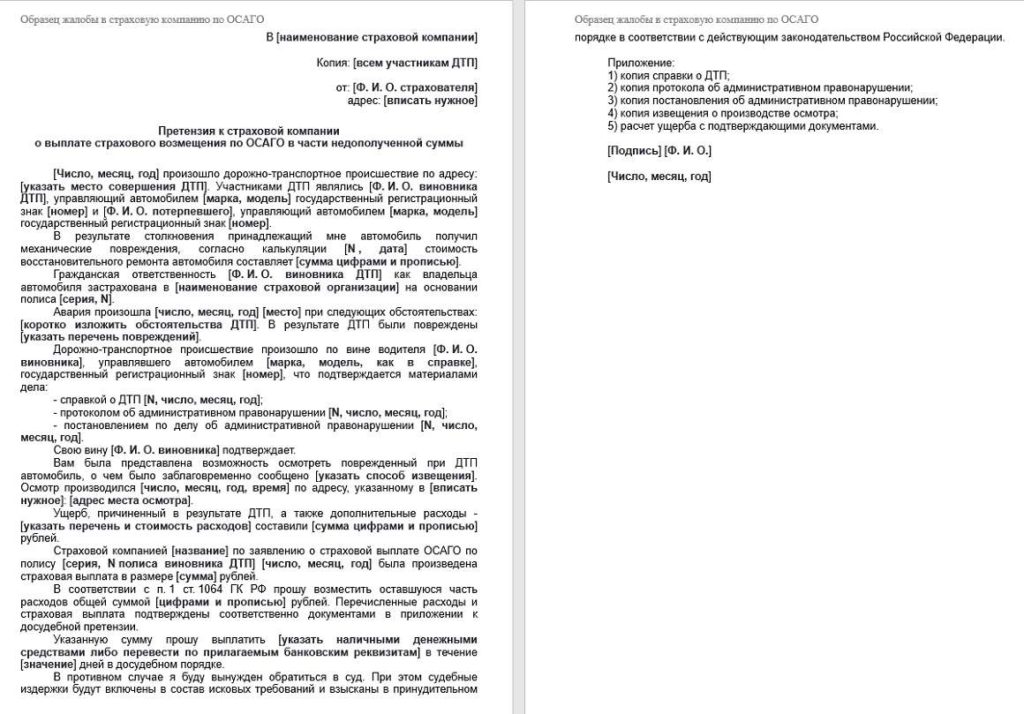

Как оформить жалобу?

Даже если у вашей страховой компании есть задолженность, важно понимать, куда обращаться за советом и помощью для получения требования ОСАГО. Если требование об оплате не принято, отказ может быть обжалован в суде. Однако законом предусмотрена возможность досудебного урегулирования спора. Директору подается официальная жалоба, в которой говорится:

Суть жалобы. Точные личные данные. Номер договора страхования. Реквизиты перевода страхового возмещения.

Пример жалобы на страховую компанию:

Скачать этот пример в формате Word – здесь.

При рассмотрении жалобы особое внимание уделяется обоснованности заявления истца. Все заявленные суммы должны быть обоснованы и удостоверены экспертным заключением.

Досудебное урегулирование – это обязательный шаг, который доказывает, что человек предпринял действия и попытался самостоятельно решить проблему со страховой компанией. При подаче иска в суд истец вправе требовать возмещения убытков по этому счету:

Возмещение имущественного ущерба, связанного со страховым случаем. Выплата договорных убытков. Моральный ущерб из-за некомпетентности сотрудников компании.

К исковому заявлению должен быть приложен полный комплект документов, в том числе корреспонденция или документы, касающиеся досудебного урегулирования. Обратите внимание, что закон регулирует права и обязанности страховщиков и страхователей. Поэтому в случае наступления страхового случая вы должны выполнить все условия, не пропустить сроки и своевременно подать претензию, чтобы получить причитающуюся сумму.

Оформите ОСАГО прямо сейчас

Если у вас еще есть вопросы, отправьте заявку и мы вас проконсультируем

Читайте также

Как вписаться в страховой полис ОСАГО С начала 2019 года вступили в силу поправки к акту,

В соответствии со статьей 4 Федерального закона № 40-ФЗ «О страховании гражданской ответственности» застраховать риск вашей ответственности.

По статистике, ежедневно по дорогам нашей страны проезжает около 30 миллионов автомобилей.

Подготовьте для себя страхование гражданской ответственности Сегодня в каждой профессии существуют специальные программы, облегчающие рабочий процесс. Автострахование

Порядок и лимит выплат по ОСАГО

Как изменения 2019 года отразились на выплатах по ОСАГО

Система обязательного автострахования за последние годы претерпела значительные изменения. Изменились размеры страховых выплат ОСАГО в 2019 году, незначительно изменились ставки и система расчета стоимости полиса.

Давайте разберемся, как оформить страховку сегодня, на какую страховую сумму может рассчитывать пострадавший при ДТП в случае повреждения здоровья и транспортного средства.

Изменения, касающиеся оплаты полиса ОСАГО на 2019 год, вступили в силу в 2018 году и коснулись системы возмещения убытков, ремонта и выдачи полисов, условий проведения технических осмотров и страховых возмещений, а также затрат на их получение. В 2018 году введена компенсационная система – оплата ремонта.

Изменились не только компенсации по ОСАГО, но и сами формы полисов. Теперь они защищены QR-кодом, что затрудняет их подделку и дальнейшее вымогательство денег из страховки. Теперь есть возможность удаленно проверить подлинность документа.

Цена полиса основана на следующих обстоятельствах:

-

регион, в котором зарегистрировано транспортное средство; мощность двигателя автомобиля в л. с. количество людей, застрахованных возраст автомобиля стаж вождения лицензированных водителей период, на который оформлена страховка; статус автовладельца (будь то физическое или юридическое лицо).

Стоимость полиса изменилась в связи с новыми правилами расчета соотношения бонус-малус. Теперь, если водитель не участвовал в дорожно-транспортных происшествиях в течение 12 месяцев, он получает скидку при продлении срока действия своей страховки. С другой стороны, водитель, нарушивший правила дорожного движения и совершивший дорожно-транспортное происшествие, заплатит более высокую сумму за продление полиса по новому тарифу. Система соотношения бонус-малус предназначена для мотивации водителей быть более осторожными на дороге, избегать опасных маневров и соблюдать ограничения скорости.

Наряду с повышением ставок увеличились и лимиты возмещения затрат на страхование.

В настоящее время применяются следующие правила оценки ущерба после аварии для возмещения по полису страхования гражданской ответственности владельцев транспортных средств:

-

срок подачи страхового возмещения – 5 рабочих дней; срок действия полиса должен быть не менее одного года; Срок подачи претензии страховщику (если срок был нарушен или вас не устраивает размер компенсации) – 10 дней. Наряду с исковым заявлением, описывающим суть ваших претензий, вы должны предоставить заключение независимой экспертизы; выплата компенсации может быть заменена денежной выплатой в ремонтную мастерскую (в том числе напрямую в ремонтную мастерскую, которая произведет ремонт без автовладельца); максимальная выплата зависит от того, повлекло ли ДТП ущерб имуществу потерпевшего и пострадали ли участники ДТП (и их степень тяжести); в случае дорожно-транспортного происшествия в соответствии с Европейским протоколом компенсация составляет 100 000 злотых. рубли; Срок выплаты страхового возмещения по ОСАГО составляет 20 календарных дней (без учета праздничных дней). За это время следует оценить ущерб, нанесенный транспортному средству во время аварии.

Вы не можете отремонтировать свой автомобиль, пока ущерб не будет покрыт страховкой. Однако, если для обоснования оценки претензии будет заказана независимая служба, автомобиль можно отремонтировать до того, как страховая компания перечислит деньги.

Лимиты выплат по автогражданке

Лимит ответственности при страховании автогражданской ответственности – это максимальная сумма по договору, которая будет выплачена пострадавшей стороне в результате аварии. Лицо, виновное в аварии, компенсации не получает.

Страховое возмещение зависит от суммы, необходимой жертве аварии для покрытия нанесенного ущерба, и ограничено законом.

Лимит на 2019 год:

-

400 тысяч рублей, если имущество было повреждено в результате ДТП; 500 тысяч рублей, если пострадавшим нанесены телесные повреждения (в зависимости от степени вреда здоровью, в том числе инвалидности потерпевшего); 100 тысяч Руб., Если ДТП задокументировано в соответствии с Европротоколом (без участия сотрудников ГИБДД).

Максимальную компенсацию можно получить, если ущерб, причиненный аварией, больше или равен лимиту ответственности.

Чтобы получить выплату от страховой компании, необходимо вовремя продлить полис и закрыть аварию в соответствии со всеми требованиями законодательства. Если авария незначительная (не более двух участников и только с материальным ущербом), лучше зафиксировать ее по Европротоколу.

Что влияет на размер выплаты в 2019-м

Рассмотрим подробнее, как рассчитывается размер страховой выплаты в 2019 году и что влияет на размер компенсации.

Размер страховой защиты зависит от следующих обстоятельств:

-

Пострадал ли потерпевший от потери жизни и здоровья или только его имущества (включая варианты полной утраты); степень ущерба. Учитывается размер ущерба. Есть две возможности: автомобиль можно отремонтировать или вернуть его в исходное состояние невозможно; Список повреждений. Он должен соответствовать требованиям по дефектам, указанным в акте гос. Техосмотра. В противном случае страховая компания не выплатит компенсацию за формально отсутствующие дефекты. Чтобы этого не произошло, нужно обратиться в ГИБДД и заполнить соответствующие пробелы, после чего сдать документ в страховую компанию; Была ли машина эвакуирована или нет, нужно ли платить амортизацию автомобиля; амортизация транспортного средства с учетом срока полезного использования и заменяемых частей; мощность двигателя автомобиля; место аварии и дополнительные обстоятельства аварии; срок действия страхового полиса; внешний вид транспортного средства, его техническое состояние и рыночная стоимость до аварии.

Если стоимость ремонта автомобиля превышает лимит (размер причитающейся компенсации), потерпевшая сторона все равно получит не более максимальной суммы, предусмотренной в контракте. В досудебном производстве лицо, виновное в аварии, не обязано возмещать расходы, понесенные потерпевшей стороной. На данном этапе вопрос может быть решен по договоренности. Однако, если потерпевшая сторона не удовлетворена предложенной денежной суммой, он имеет право потребовать от виновного компенсации морального, физического и материального ущерба в суде. Если потерпевшую сторону не устраивает размер компенсации, необходимо предъявить страховщику письменное требование.

В каком случае страховщик может отказать в компенсации

Существуют обстоятельства, которые могут сделать невозможным получение страхового возмещения. Перечислим их здесь:

-

в салоне автомобиля или в его багажнике есть вещества, опасные для людей или окружающей среды; у человека за рулем не было водительских прав; виновник ДТП не установлен; полис недействителен (истек или поддельный).

Конечно, каждая страховая компания хочет избежать потери своих денег, поэтому широко распространено мнение, что вы не сможете получить полную сумму. Частично этому мифу способствуют оценщики и юридические фирмы. Однако не будем забывать, что они сами, убеждая клиента в необходимости пользоваться их услугами, заботятся и о своем заработке. Так что не принимайте поспешных решений. Практика показывает, что в 80% случаев возможно получение компенсации в полном объеме и в срок (выплата ответственности производится в течение 10 календарных дней) без оплаты услуг юристов.

Возмещение в случае оформления европротокола при ДТП

Суммы страхования повреждений при авариях по европейским протоколам увеличены вдвое – с 50 до 100 тысяч. рублей (лимит для Москвы, Московской области, Санкт-Петербурга и Ленинградской области остается неизменным – 400 000 рублей). Водители, попавшие в аварию, могут оформить документ без участия сотрудников ГИБДД. Копию могут заполнить как лицо, ответственное за аварию, так и пострадавший. Затем в течение 5 рабочих дней документ необходимо отправить в страховую компанию. Фотография места происшествия является обязательным условием реализации евроотчета. До осмотра представителями страховой компании оба автомобиля, попавшие в аварию, не должны ремонтироваться, чтобы были устранены все повреждения.

Участники аварии обязаны записать все обстоятельства аварии. Они должны быть отправлены в Автоматизированную информационную систему OC (необходимо использовать оборудование и программное обеспечение, требуемое по закону).

Чтобы правильно составить европротокол, необходимо соблюдать следующие правила:

-

используйте биро для ввода информации об аварии; Каждый участник обязан самостоятельно заполнить свою часть протокола; действительность исправлений должна быть подтверждена другой стороной; Протокол должен быть подписан как лицом, ответственным за аварию, так и потерпевшей.

Ремонт или денежная компенсация

По закону теперь можно получить от страховой компании расходы на ремонт вместо денежной компенсации. Эта процедура называется формой компенсации в натуральном выражении. В настоящее время он используется не всеми драйверами. Это связано со многими обстоятельствами:

-

При ремонте можно использовать неоригинальные запчасти; Существуют методы ремонта поврежденных деталей, а не их замены новыми; Количество часов, посвященных ремонту, может быть недостаточным; повреждения часто не устраняются полностью; Автовладелец может быть недоволен качеством выполненных работ.

Если вас не устраивает размер компенсации за ремонт, вам следует обратиться к независимому оценщику и подать иск в страховую компанию. Если ваш иск будет отклонен, вам придется обратиться в суд.

Страховые компании должны заключить договор с мастерской в соответствии с действующими правилами. Последние, в свою очередь, предоставляют конкретный перечень услуг по восстановлению автомобилей. СТО должны соответствовать следующим требованиям:

-

находиться на расстоянии 50 км и более от места аварии и дома владельца поврежденного автомобиля; Срок ремонтных работ не может превышать 30 дней.

Автовладелец вправе отказаться от услуги страховой компании и самостоятельно выбрать услугу.

Если ремонт производится за счет страховой организации, стоимость определяется следующим образом:

-

Оценены работы по консервации. Их стоимость зависит не только от типа и степени повреждения, но и от степени износа транспортного средства; Владелец выбирает СТО из списка предложенных компаний (если автомобиль находится на гарантии, работу могут выполнять дилерские центры); автомобиль необходимо отремонтировать в течение 30 дней.

Ремонт оплачивает страховая компания.

Денежная компенсация возможна в следующих случаях:

-

когда автомобиль не подлежит ремонту; стоимость ремонта превышает 400000 злотых рублей, а дополнительные расходы автовладелец не желает покрывать собственными средствами; ремонтные работы не могут быть выполнены в срок (30 календарных дней); владелец подал заявление в RAMI, которое удовлетворило просьбу о замене платы за ремонт денежной компенсацией; страховая компания и потерпевший от несчастного случая достигли договоренности между собой (договор должен быть заключен в письменной форме).

Какие документы необходимо предоставить страховой компании

Заявление необходимо отправить в страховую компанию вместе с пакетом оригиналов справок и копий документов. В комплект входят следующие документы:

-

Копия паспорта виновника ДТП; оригинал справки из ГИБДД; копии документов на автомобиль; уведомление об аварии; копия протокола уведомления о преступлении или отказе в возбуждении административного дела Реквизиты счета, на который будет выплачиваться компенсация.