Оплата за резерв: на что и когда вы имеете право, если вас увольняют

Выплаты при увольнении: что и когда вам полагается, если вас сокращают

Что вам должны выплатить сразу

Порядок выплаты вознаграждения при увольнении с работы указан в ст. 178 ТК РФ. На основании этого делается запись в трудовой книжке со ссылкой на ст. 81.1.2 ТК РФ.

В последний рабочий день работодатель должен выплатить вам следующие суммы, а именно:

-

Ваш последний ежемесячный платеж; Компенсация за неиспользованный отпуск (если у вас остались неиспользованные дни).

Это тот случай, когда вас увольняют с работы по какой-либо причине.

Если вас уволили с работы, работодатель должен заплатить вам

-

Дополнительная компенсация, если вы соглашаетесь на увольнение раньше, чем через два месяца после получения уведомления о предстоящем увольнении. По закону требуется двухмесячный период уведомления, но если вы дадите свое письменное согласие, вы можете быть уволены до истечения этого срока (статья 180.3 Трудового кодекса РФ). В этом случае вы имеете право на компенсацию в размере вашей средней заработной платы, рассчитанной пропорционально времени, оставшемуся до конца периода уведомления; По сути, «разная зарплата» – ваш среднемесячный заработок. Это пособие по безработице за первый месяц.

Условия выплат в следующие два месяца

Если вы не перейдете на новую работу по истечении одного месяца, вы имеете право на дополнительную выплату, равную среднему заработку за второй месяц или за ту часть второго месяца, в которой вы были безработными.

Примечание. Право на получение этих выплат не является предметом каких-либо особых требований – например, вам не нужно регистрироваться в бюро по трудоустройству или доказывать, что вы ищете работу. Все, что вам нужно сделать, это показать свою трудовую книжку без новых записей.

Если вы остаетесь безработным после второго месяца, вы имеете право на такое же пособие по безработице в течение третьего месяца или части месяца, в котором вы были безработным.

Вы должны подать письменный запрос на второй и третий платеж своему бывшему работодателю.

-

Заявление на получение надбавки, связанной с заработком; Ваш паспорт; Оригинал трудовой книжки без документов о трудоустройстве; Справка из службы труда о среднем накопленном заработке (пункт 12 Должности о порядке увольнения, найма наемных работников и рабочих и предоставления им льгот и компенсаций, утвержденных постановлением Госкомтруда СССР, Секретариата Всесоюзного Союза). Центральный совет профсоюзов от 02.03.1988 № 113 № 113 / 6-64).

Это нужно сделать:

-

На второй месяц без работы – не позднее 15 рабочих дней после окончания второго месяца; На третий месяц без работы – не позднее 15 рабочих дней после окончания третьего месяца.

Если вы пропустите крайний срок, вы не имеете права на оплату.

У вашего работодателя есть 15 календарных дней с момента получения вашего заявления, чтобы перевести вам деньги.

Особые условия для северян

Северные рабочие могут дольше ждать получения заработной платы, чем рабочие в других регионах. Если вы проживаете на Крайнем Севере или в аналогичных районах и не можете найти работу на четвертом, пятом или шестом месяце после увольнения из-за сокращения штатов, вы также можете получать пособие за эти месяцы. Но только при соблюдении таких условий:

-

вы зарегистрированы как безработный и не можете найти работу; Офис TE постановил, что ваш случай является исключительным, и выдал вам письменное решение о том, что ваш работодатель должен выплачивать вам пособия за эти периоды.

Порядок подачи заявления на эти льготы такой же, как на второй и третий месяц. Вы будете получать новый сертификат каждый месяц и отправлять его своему работодателю.

Особые условия для тех, кто работает у ИП

Все гарантии и компенсации, упомянутые в этой статье, распространяются на людей, работающих в организациях (независимо от формы собственности, государственной или частной, коммерческой или некоммерческой). К сожалению, эти гарантии не распространяются на самозанятых работников, если они не указаны в трудовом договоре.

Предприниматели и работодатели, являющиеся физическими лицами, не имеющими статуса индивидуального предпринимателя, имеют право не уведомлять своих сотрудников за два месяца и не выплачивать выходное пособие. Если вы работаете на такого работодателя, срок уведомления, а также случаи и размер выходного пособия и других компенсационных выплат, выплачиваемых после увольнения, определяются только трудовым договором (статья 307 Трудового кодекса).

А можно получить всё сразу?

Конечно, гораздо удобнее не ходить к работодателю каждый месяц после увольнения, а получать сразу три средних заработка в день увольнения (помимо зарплаты за последний месяц и всех остальных выплат, причитающихся после увольнения). Некоторые работодатели производили такие выплаты и раньше, хотя закон прямо не разрешает им делать это. Теперь эта возможность признана юридически.

Ваш работодатель может выплачивать вам единовременную выплату в пять раз больше среднего заработка. Это означает два средних заработка, если вы согласились оставить без работы за два месяца до освобождения, плюс три средних заработка в течение следующих трех месяцев после освобождения. Вам не нужно каждый месяц доказывать, что вы еще не приступили к работе. Однако это не обязанность, а право – к сожалению, вы не можете запросить эти льготы сразу же в день вашего освобождения. Если ваш работодатель не готов к единовременной выплате, вам придется требовать каждую выплату ежемесячно.

Как уменьшить платеж по кредиту

Заключая кредитный договор с банком, заемщик обязуется вернуть долг в срок. Высокая кредитная нагрузка, нестабильная финансовая ситуация и другие факторы вынуждают клиента искать вариант снижения ежемесячных платежей по графику. Как уменьшить выплаты по кредиту и как это возможно, подробно расскажут в сервисах Brobank. ru.

| Количество | 5 000 000 Р |

| Оцените это | От 5,5% |

| Срок кредита | До 5 лет |

| Сумма мин. | 50 000 руб. |

| Возраст | С 21 года |

| Решение | От 3 мин. |

Когда следует задумываться об уменьшении суммы платежей

Проблема непогашенных кредитов стала особенно острой в последние несколько лет. В 2017 году общая сумма просроченной задолженности россиян перед банками составила 2,7 трлн рублей. В 2019 году эта сумма увеличилась до 3 трлн рублей. Эта тенденция указывает на то, что в ближайшие годы ситуация не улучшится.

Причины этого кроются в том, что определенная часть граждан России берут кредиты, не задумываясь о том, как их вернуть. Эксперты говорят, что вопрос о снижении ежемесячных выплат по кредиту следует поднимать, если более 40% дохода заемщика направляется на погашение долга.

Отдавая почти половину своего дохода, заемщик ухудшает свой уровень жизни. Поэтому этим вопросом следует заниматься только вместе с кредитором. Вера в то, что банк откажется во всех случаях, ошибочна.

Позиция действующего законодательства

Несмотря на доступность информации и средств правовой защиты, определенная категория граждан убеждена, что сокращение рассрочки по кредиту предусмотрено законом. Такая претензия не является

совершенно не соответствует действительности.

Часть 16 ст. 5 Федерального закона «О потребительском кредите (займе)» говорится, что изменение условий кредитного договора с целью улучшения положения заемщика возможно на основании одностороннего решения банка. Под улучшением понимается изменение следующих условий:

-

Снижение процентной ставки. Снижение или отказ от комиссии за дополнительные услуги, предоставляемые банком. Уменьшение или отмена штрафов, пеней и билетов. Предоставление кредитных отпусков.

Эти и другие меры являются правом кредитной организации, а не ее обязанностью. Отношения, вытекающие из кредитного договора, являются двусторонними, поэтому невозможно нарушить права одной стороны в пользу другой.

При этом банк по-прежнему обязан своевременно и правильно информировать клиента о любых изменениях условий кредитного договора. Следовательно, если договор был заключен без нарушений, нет никаких юридических оснований, чтобы обязать банк уменьшить рассрочку по кредиту.

Варианты снижения ежемесячного платежа по кредиту

В российской практике такие случаи довольно часты. Несмотря на то, что позиция судов на стороне кредитных организаций, заемщикам удалось снизить ежемесячные платежи.

Как уменьшить выплаты в суде, стоит пояснить отдельно. В Российской Федерации действует принцип добровольной и договорной свободы. Это означает, что ничто не заставляет заемщика подписывать договор, который в какой-то момент становится для него невыгодным.

В то же время кредитор и заемщик часто достигают мирового соглашения в суде, результатом которого является изменение первоначальных условий кредитного договора. Среди более доступных вариантов снижения ваших выплат стоит отметить следующие:

-

Снижение процентной ставки. Реструктуризация. Рефинансирование.

Реструктуризация и рефинансирование – это отдельные механизмы, но снижение процентных ставок может быть частью каждого из них. Ближайшая цель этих изменений – улучшить текущее положение заемщика. Частичное погашение всей задолженности гарантирует меньший ежемесячный платеж, но этот вариант доступен только определенной группе заемщиков, у которых нет финансовых проблем.

Как снизить процентную ставку по кредиту

Снижение процентной ставки напрямую влияет на уменьшение ежемесячного платежа по контракту. На практике это самый простой и быстрый способ уменьшить вашу кредитную нагрузку.

В подавляющем большинстве случаев положительное решение банка принимается при изменении условий кредитной программы, которую заемщик принял ранее. Например, в 2019 году заемщик взял кредит под 12,5% годовых. Через год по тому же продукту банк снижает процентную ставку до 9,5%. В этом случае у клиента есть достаточные основания просить кредитора снизить процентную ставку.

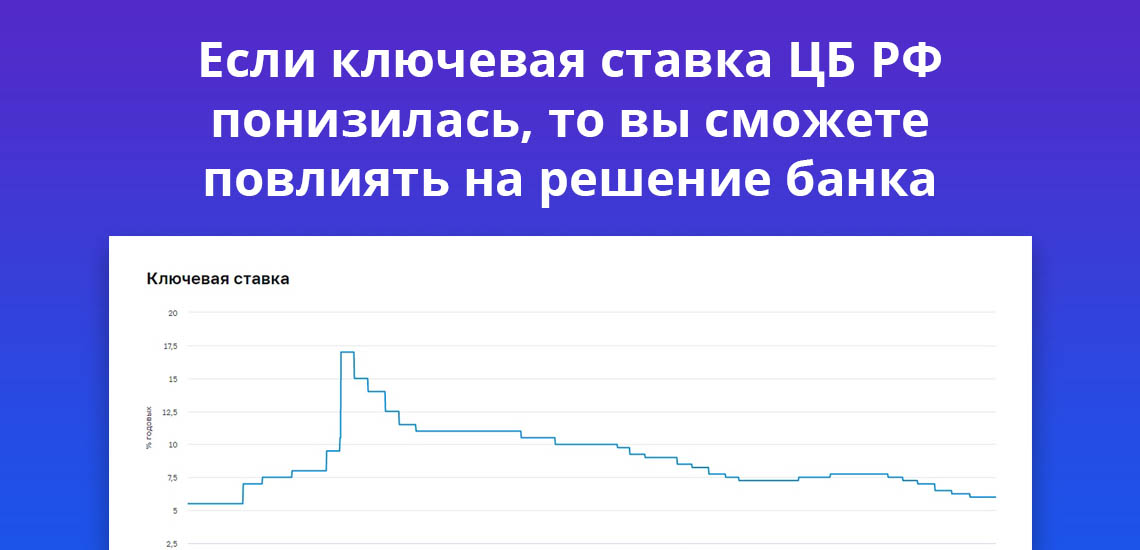

Еще одна причина попросить ваш банк снизить процентные ставки – это падение ключевой процентной ставки Банка России. Снижение ключевой процентной ставки не распространяется на уже заключенные контракты. Однако это обстоятельство может помочь клиенту уладить дело в его пользу.

Как обратиться в банк с просьбой об уменьшении процентной ставки

Следует обратить внимание на то, что банк не обязан производить какие-либо авансовые платежи заемщику или изменять первоначальные условия кредитного договора. Поэтому обращение в кредитную организацию должно быть в форме запроса, а не запроса.

Заявление необходимо подать в банк. У него нет стандартизированной формы. На официальных сайтах некоторых кредитных организаций можно бесплатно скачать форму заявки. При обращении в кредитную организацию необходимо соблюдать три основных правила:

-

Для новых клиентов банк предлагает более выгодные условия по тому же кредитному продукту. Заявление должно быть правильно подготовлено с указанием причин, по которым банк может пересмотреть условия кредитного договора. К заявке должны быть приложены доказательства того, что сторонние банки применяют более низкие ставки.

Нет гарантии, что кредитная организация примет положительное решение. Срок рассмотрения заявок может варьироваться от 30 дней до полутора месяцев. Ответ на заявку не зависит от решения банка, положительного или отрицательного.

Кто может рассчитывать на положительное решение

Не существует алгоритма, который можно было бы использовать для понижения процентной ставки по кредиту. Ни одна система не гарантирует заемщику положительного результата. Шансы на положительный результат выше в следующих случаях:

-

Нет задолженностей по погашению кредита. Срок кредитного договора составляет не менее 12 месяцев (или до конца срока остается не менее одного года). Размер текущей задолженности – от 500 000 руб. Реструктуризации кредита нет. Клиент пользуется дополнительными услугами кредитной организации.

Эти пункты не безусловны. Если да, банк оставляет за собой право отказать в понижении процентной ставки без объяснения причин такого решения. На повторное обращение может быть наложен временный мораторий. Мораторий действует от одного месяца.

Уменьшение ежемесячного платежа путем реструктуризации кредитной задолженности

Реструктуризация – изменение условий договора с целью их улучшения для заемщика. Данная мера законодательно не закреплена и стороны применяют ее на добровольной и бесплатной основе.

Просроченная задолженность наносит ущерб не только заемщику, но и кредитору. При заключении кредитного договора банк рассчитывает, что сумма с процентами будет возвращена в срок. Несвоевременная оплата замедляет процесс «работы» банка над деньгами. По этим и ряду других причин кредитная организация идет на компромисс с клиентом.

Что меняется после реструктуризации задолженности

Реструктуризация предполагает заключение дополнительного соглашения между банком и клиентом. Единой программы изменения условий кредитного договора не существует. Банки прибегают к этой мере в каждом конкретном случае.

Это право, которое банк использует по своему усмотрению. Перед тем, как внедрить этот механизм, кредитная организация тщательно анализирует потребности заемщика. В результате реструктуризации клиент получает предложение:

-

Продление срока кредита – продление срока кредита напрямую снижает размер ежемесячного платежа. Снижение процентной ставки – как отдельная мера реструктуризации. Предоставление кредитных каникул. Отмена штрафов, пеней и иных санкций за невыполнение заемщиком условий договора. Изменение графика платежей.

Эти инструменты используются банками по отдельности или все сразу. Реструктуризация проводится для того, чтобы заемщик мог нормально выполнять свои обязательства перед банком.

Если ожидаемый результат не будет достигнут и у заемщика снова возникнет просроченная задолженность, у банка есть основания требовать возврата всей суммы кредита. Такое условие должно быть указано в дополнительном соглашении сторон.

Рефинансирование кредита

Рефинансирование – один из вариантов изменения условий кредитного договора для их улучшения. Сравнивая сложность реализации всех вышеперечисленных вариантов, рефинансировать ссуду намного проще, чем, например, получить реструктуризацию прямо в банке.

С точки зрения существенных условий рефинансирование следует рассматривать на том же уровне, что и реструктуризация. Разница в том, что первый – у существующего кредитора, а второй – у стороннего кредитного учреждения.

Дополнительно при рефинансировании банки предлагают определенные условия – суммы, сроки, процентные ставки. В случае реструктуризации все решается сугубо индивидуально.

| Количество | 5 000 000 Р |

| Оцените это | От 6,9% |

| Срок кредита | До 5 лет |

| Сумма мин. | 50 000 руб. |

| Возраст | С 20 лет |

| Решение | От 1 мин. |

Как рефинансировать кредит в банке

Если банк отказывается снизить процентную ставку и реструктуризировать ссуду, ее можно рефинансировать. Практически каждая крупная кредитная организация имеет в своей продуктовой линейке нужный продукт. Для реализации механизма необходимо выполнить следующую последовательность действий:

Найдите предложение банка по рефинансированию кредита. Подать заявку. Документы необходимо доставить в банк, где копию кредитного договора можно добавить к стандартному списку документов. Дождитесь решения кредитной организации.

В большинстве случаев вы получите решение в течение 1-3 дней. Если решение будет положительным, новый кредитор полностью погасит задолженность заемщика по существующему договору. Временная сумма второго банка станет предметом кредитного договора.

Подавать заявку на рефинансирование стоит, если условия, предложенные другим банком, лучше первоначальных. В идеале процентная ставка ниже, ежемесячный платеж более удобен, а условия кредита приемлемы. Структура таких договоров практически такая же, как и у стандартного кредитного договора.

Официальные источники информации:

-

Федеральный закон «О потребительском кредите» от 21.12.2013 N 353-ФЗ (последняя редакция) – ссылка.

Анатолий Дарчиев окончил Российский государственный социальный университет (РГСУ) по специальности «финансы и кредит», а также Российский государственный социальный университет по специальности «уголовное право и криминология».Более 7 лет проработал в Сбербанке России и Кредит Европа Банке. Он является финансовым советником крупнейших финансовых и консультационных организаций. Участвует в повышении финансовых знаний посетителей веб-сайта Brobank. Аналитик и эксперт в сфере банковского дела. darchiev@brobank. ru

Комментарии: 6

Если у вас есть какие-либо вопросы по этой статье, дайте нам знать. В нашей команде работают только опытные специалисты и специалисты с профессиональным образованием. Эта тема постарается вам помочь: