Как обналичить деньги с расчётного счёта ИП легально в 2021 году

Безналичные платежи через банк – это удобный инструмент расчётов для ИП. Если сумма платежа по договору с другим бизнесменом превышает 100 000 рублей, то иного варианта, чем оплата на расчётный счёт, не существует. Это так называемый лимит наличных расчётов между субъектами предпринимательской деятельности в рамках одного договора.

Наличные деньги предприниматель чаще всего получает от покупателей и клиентов. Если это обычные физические лица, то ограничение по сумме в 100 000 рублей здесь не действует, но возникает проблема сохранности наличных средств. Чтобы не беспокоиться об этом, проще всего вносить наличность, полученную от покупателей и клиентов, на расчётный счёт.

Вести безналичные расчёты удобно и безопасно, но в некоторых случаях предпринимателю может потребоваться вывести деньги с расчётного счёта, т. е. обналичить их. Рассмотрим подробнее, как ИП снять деньги с расчётного счёта в 2021 году.

Что учесть при снятии денег с расчётного счёта ИП

Если вам необходимо рассчитаться с партнёрами или работниками именно наличными деньгами, то надо учесть следующее:

- За снятие наличных денег с расчётного счёта банк взимает комиссию. Если деньги обналичиваются для выдачи зарплаты, то размер комиссии небольшой, обычно не превышает 1%. А вот если предприниматель снимает деньги для других целей, в том числе, на личные нужды, то комиссия может достигать 2% и более, в зависимости от суммы.

- Все операции с наличными деньгами должны выполняться в рамках соблюдения кассовой дисциплины. Хотя по действующим правилам, установленным Центробанком, в 2021 году индивидуальные предприниматели вправе не вести кассовые документы, на практике такой упрощённый порядок может привести к спорам с налоговыми органами при определении налоговой базы. Подробнее о правилах наличных расчётах читайте в статье «Кассовые операции».

- Если вы часто снимаете наличные деньги с расчётного счёта ИП на крупные суммы (от 100 000 рублей), то будьте готовы к тому, что банк может затребовать у вас подтверждение дальнейших расходов этой наличности. Такой контроль банки осуществляют в рамках закона № 115-ФЗ «О противодействии легализации доходов, полученных преступным путем».

Получить наличные деньги вы можете в кассе своего банка, заполнив чековую книжку или платёжное поручение. Далее полученная наличность должна быть оприходована в кассу ИП по приходному кассовому ордеру (ПКО), а затем выдана из кассы по расходному кассовому ордеру (РКО).

Чтобы подтвердить расходование наличных денег в предпринимательских целях, надо оформлять и сохранять договоры с партнёрами, кассовые и товарные чеки, счёта-фактуры, товарные накладные, другие платёжные документы. Выдача зарплаты наличными подтверждается платёжной ведомостью по форме Т-53. При снятии наличных с расчётного счёта предпринимателю не надо составлять проводки, т.к. это инструмент бухгалтерского учета, который ИП не ведут.

Учитывая сложность оформления кассовых операций и необходимость выплаты комиссии банку, мы рекомендуем проводить наличные расчёты с контрагентами и работниками в крайних случаях. Что касается снятия наличности для личных нужд ИП, то сделать это проще.

Как ИП вывести деньги с расчётного счёта на личные нужды

Деньги, полученные от бизнеса, ИП может тратить на личные нужды без ограничений и дополнительного налогообложения. Этим индивидуальный предприниматель принципиально отличается от учредителя ООО. Собственник компании доход от дела может получить только в виде дивидендов, заплатив ещё и налог по ставке 13%.

Приведём две цитаты, явно подтверждающие право предпринимателя распоряжаться полученным им доходом в 2021 году на своё усмотрение:

«Денежные средства, которые остались на расчётном счёте индивидуального предпринимателя после уплаты налогов, сборов и обязательных платежей, могут быть использованы им на личные цели. Налогообложение сумм денежных средств, переведенных с расчётного счёта индивидуального предпринимателя на счёт физического лица, Кодексом не предусмотрено» (из письма Минфина России от 11 августа 2014 г. N 03-04-05/39905).

«Наличные деньги, полученные индивидуальным предпринимателем с банковского счёта, могут без ограничений расходоваться им на личные нужды. Составление авансового отчета о суммах наличных денег, израсходованных непосредственно индивидуальным предпринимателем на любые цели, не производится» (из письма Банка России от 2 августа 2012 г. N 29-1-2/5603).

Перевести деньги с расчётного счёта ИП на личные нужды в 2021 году можно тремя способами.

-

Получить наличные деньги в кассе банка по чеку или платёжному поручению. Этот способ мало отличается от того, когда предприниматель снимает наличность для расчёта с контрагентами или работниками. Наличные деньги так же приходуются в кассу ИП по приходному ордеру, а выдаются по расходному ордеру.

Чтобы не переплачивать банку комиссию, некоторые предприниматели указывают в назначении платежа «Зарплата индивидуального предпринимателя». Это неправильно. ИП не может сам себе платить зарплату, о чем неоднократно высказывались Роструд, Минфин, ФНС. Банк вправе отказаться выполнять такое платёжное поручение, поэтому при переводе средств ИП на личные нужды надо так и указывать: “Перевод собственных средств” или “Выдача денежных средств на личные нужды”. -

Перевести наличные на текущий счёт физического лица и привязанную к нему карту. В этом случае наличные деньги сразу с расчётного счёта предприниматель не снимает, поэтому банк не взимает комиссию за обналичивание, и кассовые документы оформлять не требуется. Далее деньги с карты снимаются уже в банкомате обычным способом.

Очень важно, чтобы карта, на которую переводятся деньги, снятые на личные нужды ИП, была оформлена на самого предпринимателя, а не на другое лицо, например, супруга. Если же вы проведете такую транзакцию, то деньги, переведённые на карту другого лица, облагаются налогом, а предприниматель, как налоговый агент, должен удержать и перечислить НДФЛ в бюджет.

Обратите внимание: если вы оформили карту не в том банке, где у вас открыт расчётный счёт, то в некоторых случаях при переводе денег на вашу карту в другом банке может взиматься комиссия. - Перевести деньги на банковский вклад физического лица. Предприниматель может иметь не только расчётный и текущий счёт, но и накопительный или депозитный. На этот счёт тоже можно переводить деньги, а затем получить их наличными деньгами после закрытия депозита.

Таким образом, самый простой способ снятия денег ИП на личные нужды, не требующий комиссии на обналичивание и оформления кассовых документов, – это перевод денег на карту физического лица. Именно его мы и рекомендуем нашим пользователям.

Собираетесь открыть расчётный счёт? Откройте расчётный счёт в надёжном банке – Альфа-Банке и получите бесплатно:

- бесплатное открытие счёта

- первый счет в иностранной валюте

- заверение документов

- интернет-банк

- и многое другое

Комиссия за перевод денег на карту

К сожалению, некоторые банки, не желая терять деньги, вместо комиссии за снятие наличных взимают с клиента комиссию за перевод в адрес физического лица. При этом далеко не всегда из перечня этих физических лиц исключают ИП при переводе денег с р/с на свою карту, даже если карта оформлена в этом же банке.

С учетом этого советуем при выборе банка для ИП учитывать не только стоимость тарифного плана, но и размер этой комиссии. В таблице ниже мы приводим данные о комиссии за перевод на личную карту ИП по некоторым крупным банкам.

Бесплатно до 150 тысяч руб. в месяц, далее от 1%

1% от суммы до 600 тысяч руб. в месяц, далее от 3%

1% от суммы, но не менее 100 руб.

Бесплатно до 150 тысяч руб. в месяц, далее 1%, но не менее 100 руб.

Бесплатно, ограничения по переводимым суммам зависят от тарифа

Бесплатно до 150 тысяч руб. в месяц, далее от 1,5%

Бесплатно до 150 тысяч руб. в месяц, далее 1%

Сбербанк и расчетный счет для ИП — как открыть, тарифы на обслуживание

Законодательство разрешает ИП работать без расчетного счета и принимать наличные платежи. Однако по одному договору предприниматель может получить не более 100 тыс. руб.* Для заключения контрактов на большие суммы ИП придется открыть счет в банке. Еще один аргумент в пользу расчетного счета — юридические лица не могут оплачивать товары и услуги наличными средствами. Предпринимателю придется заключать с банком договор на расчетно-кассовое обслуживание. Один из крупнейших контрагентов — Сбербанк для ИП.

Как открыть расчетный счет для ИП в Сбербанке

ИП разрешается работать без расчетного счета, но тогда в силу вступают ограничения:

- не разрешается получать или платить более 100 тыс. руб. по одному договору. Если лимит превышает, то налагается штраф до 50 тыс. руб. Чтобы не наткнуться на санкции, предпринимателю придется делить платеж на несколько более мелких. Это затягивает процесс и вызывает подозрения, некоторые контрагенты отказываются так работать;

- налоговый орган не разрешает ИП хранить крупные суммы наличными, это лимит кассы. Компания вправе рассчитывать его самостоятельно по формуле, приведенной в Указании Банка РФ. При превышении ограничения положен штраф до 50 тыс. руб.;

- нельзя принимать оплату картами. Особенно это проблематично в сфере услуг и мелкой торговли (магазины, кофейни и др.).

При таких условиях расчетный счет становится необходимостью, несмотря на его необязательность. И многие решают открыть счет в Сбербанке для ИП.

Расчетный счет для ИП

К сведению! Сбербанк — банк, на 50 % принадлежащий Центробанку РФ. Вклады в нем застрахованы государством, поэтому его можно считать надежным контрагентом.

Какие нужны документы

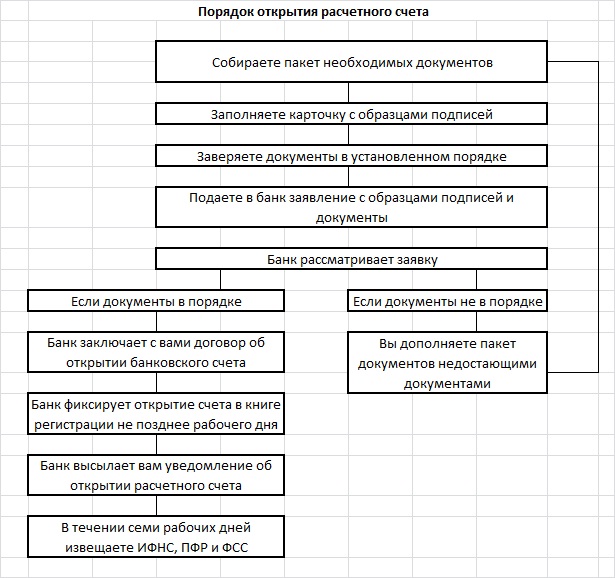

Чтобы открыть в Сбербанк расчетный счет для ИП, нужно написать заявление и собрать пакет документов. Бумаги помогут банку убедиться, что предприниматель работает открыто и без махинаций. Законодательство разрешает запрашивать любые документы, связанные с деятельностью компании. Обычно, чтобы открыть расчетный счет для ИП, в Сбербанк требуется предоставить следующие бумаги:

- паспорт предпринимателя;

- ИНН;

- выписку из Единого Государственного реестра ИП;

- свидетельство с образцами подписей и примером печати;

- лицензии и патенты, если они требуются для выбранного вида деятельности.

Открытие расчетного счета

Важно! Если ИП разрешает другому лицу управлять собственным расчетным счетом, то в Сбербанк нужно принести паспорт доверенного лица, приложив к нему документы, подтверждающие его полномочия.

Перед заключением контракта предприниматель должен заполнить анкету из пяти страниц. Бланк доступен на официальном сайте банка. После заполнения анкету нужно распечатать и отдать менеджеру, прикрепив к ней документы.

Тарифы на РКО

Стоимость РКО при работе со Сбербанком зависит от региона обслуживания. Для получения сведений о расценках в конкретном городе нужно открыть раздел «Расчетно-кассовое обслуживание» на официальном сайте банке. Ниже будут приведены сведения про Сбербанк: тарифы РКО для ИП, актуальные для столицы РФ:

- открыть счет — 3000 руб.;

- обслуживание — 1700 руб. ежемесячно;

- пополнение через кассу — 11 руб. за операцию;

- пополнение через банкомат — 0,3 % от размера платежа;

- перевод на счет другого банка — 32 руб. за операцию;

- налоговые отчисления — без комиссии;

- снятие наличных средств — 1,4 % от объема денег, но не менее 250 руб.

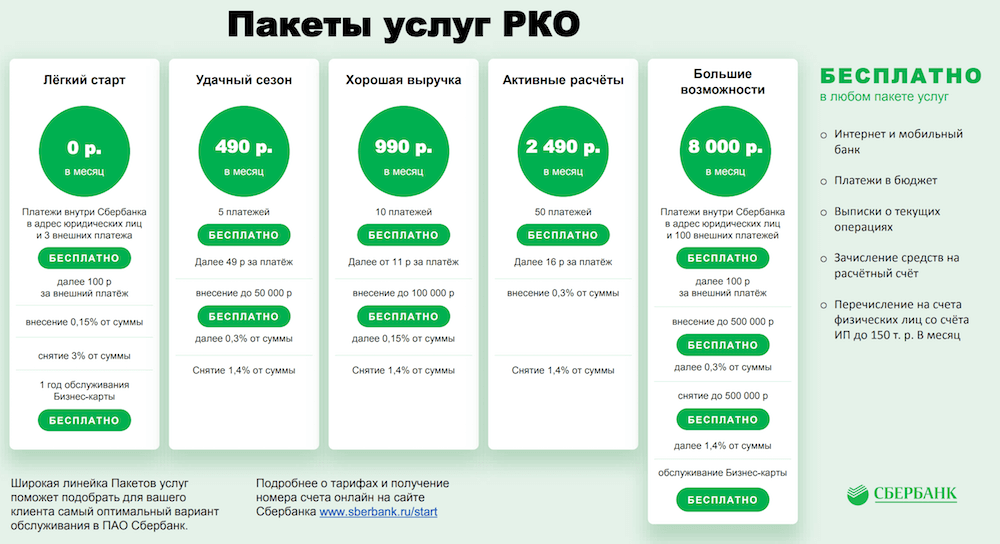

Также Сбербанк ввел специальные тарифы. Например, в 2018 г. был запущен «Легкий старт» — самое выгодное предложение. Оно не подходит для крупных ИП ввиду ограничений на платежи, но удобно для малых предприятий. Тариф позволяет не платить за открытие и ведение расчетного счета. Все операции внутри Сбербанка бесплатные, как и первые три перевода в другой банк. За дальнейшие манипуляции будет взиматься комиссия — 100 руб.

Если ИП пополняет счет через кассу, снимается 1 % от суммы, если через банкомат — 0,15 %. За снятие наличных средств придется отдать 3 % от суммы, если через банкомат, и 5 %, если через кассу. Условия менее выгодные, если сравнивать с основным тарифом, поэтому проще рассчитываться картой, которая привязывается к основному счету.

В рамках тарифа «Легким стартом» действует ряд бесплатных услуг:

- онлайн-банкинг;

- налоговые выплаты без комиссий;

- выписки о движении средств по счету;

- бухгалтерия для ИП по упрощенной схеме и без работников.

Торговый эквайринг для индивидуальных предпринимателей

Эквайринг позволяет компаниям и их клиентам рассчитываться при помощи платежных карт. В услугу входят информативное, расчетное обслуживание и предоставление терминалов для принятия безналичных операций. Сервис позволяет лицам расплачиваться за покупку в любом магазине, не снимая наличные средства.

Терминал от Сбербанка

Сбербанк для этой услуги устанавливает тариф — 0,5-3 %. В стоимость включают оплату терминалов, сдаваемых в аренду, и процент за услуги приема платежей с пластиковых карт. Цены зависят от выбранного юридическим лицом или ИП тарифного плана и ежемесячного торгового оборота предприятия. Для подключения терминалов нужно выполнить ряд условий:

- открытый расчетный счет в Сбербанке;

- установлены специальные терминалы.

Сбербанк эквайринг тарифы для ИП разработал более или менее приемлемые. Суммы влияют на стоимость аренды за оборудование. Комиссия за одну операцию доходит до 3 %. В случае с сетевой торговлей в больших объемах она может снизиться до 0,5 %.

В случае эквайринга актуально правило: чем больше операций, тем ниже комиссия. Тариф на терминалы аналогично зависит от количества аппаратов, иногда он отсутствует совсем.

На банковские расценки в отношении ИП влияют следующие факторы:

- объем торговли на конкретной точке, к которой подключается система;

- тип карт, с которыми собирается работать ИП: для Maestro и VisaElectron комиссия ниже, чем при обслуживании других платежных систем.

Пополнение и снятие денег с р/с

Стоимость пополнения и снятия средств со счета зависят от тарифного плана обслуживания. Условия пользования базовым предложением и «Легким стартом» описаны выше. Есть еще один интересный тариф в Сбербанк для ИП — «Минимальный». Обслуживание счета будет стоить 990 руб. ежемесячно. В перечень услуг входит:

- открыть расчетный счет;

- бесплатные транзакции внутри банка;

- пять бесплатных операций по переводу в другие банки, шестая и другие будут стоить 50 руб.;

- возможность бесплатно запрашивать электронные выписки по счету.

Обратите внимание! Пополнить счет на этом тарифе наличными деньгами можно без комиссии максимум на 30 тыс. руб. в месяц. Если ИП переходит за рамки, с каждого пополнения взимается сбор — 0,3 % от размера операции.

Обслуживание тарифа «Базис.Плюс» в месяц обойдется в 2100 руб. В спектр услуг входит:

- 20 операций во внешние компании без сбора, дальнейшие транзакции с комиссией от 11 руб. за каждую;

- пополнение наличными средствами без процентов — лимит до 100 тыс. руб. ежемесячно;

- если лимит превышен, то комиссия 0,3 % от суммы;

- свободный доступ к электронным выпискам по движению счета.

Также тариф позволяет сэкономить, если оплачивать сбор за обслуживание на несколько месяцев вперед. Так:

- при оплате за три месяца цена снижается до 1995 руб.;

- при оплате за шесть месяцев — до 1890 руб.

Последний интересный тариф для ИП — «Большие возможности». За содержание счета придется платить 8000 руб. ежемесячно. В спектр услуг включено:

- 100 бесплатных операций, последующие транзакции обойдутся в 100 руб. каждая;

- безграничные переводы внутри системы банка;

- отправка средств на счета физических лиц — до 300 тыс. руб. в месяц;

- пополнение и снятие наличных средств — до 500 тыс. руб. в месяц

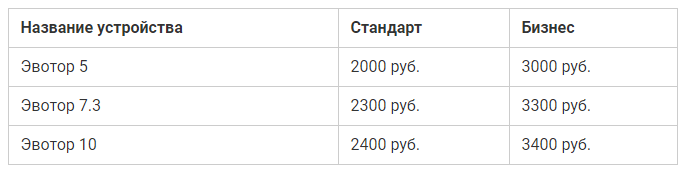

Аренда кассовых аппаратов

Банк предлагает своим клиентам онлайн-кассы в сотрудничестве с компанией «Эвотор». Оборудование соответствует требованиям законодательства (54-ФЗ).

Кассовый аппарат «Эвотор»

Все кассы — смарт-терминалы на основе сенсорного планшета со специальной операционной системой. Предприниматель может заказать как стационарное, так и мобильное устройство. Оборудование пригодно в сфере розничной торговли и услуг.

Обратите внимание! Сбербанк предоставляет информационную помощь и поддержку в получении аппарата: его можно купить или взять в аренду. К любой кассе подключается торговый эквайринг. Предложение доступно только для предпринимателей, открывших расчетный счет в Сбербанке.

Аренда предлагается на двух тарифах — «Бизнес» и «Старт». В условия первого включен договор с ОФД, фискальный накопитель, регистрация в налоговой и выдача электронной подписи, второго — только оплата за оборудование.

Закрытие расчетного счета

Для инициации процедуры достаточно скачать бланк-заявление на официальном сайте Сбербанка. Заполненную форму на закрытие нужно отправить через раздел «Письмо в банк» в «Сбербанк Бизнес-онлайн» или подать лично в отделение компании по месту обслуживания.

Заявление на закрытие расчетного счета

Прошение будет рассмотрено, а счет закрыт в течение семи дней, если нет никаких оснований для отказа.

Дополнительные услуги для ИП

Сбербанк активно работает с предпринимателями, потому кроме открытия расчетного счета компания предлагает большой спектр услуг. Например, «Сбербанк Бизнес Онлайн» — система удаленного обслуживания, позволяющая управлять всеми картами и счетами. Также банк предлагает воспользоваться «Самоинкасацией» (пополнение расчетного счета через банкоматы на территории России) и бизнес-картами.

Сбербанк — это крупный и надежный партнер, которому можно доверить обслуживание расчетного счета. Предприниматель есть что выбрать среди огромного перечня услуг и тарифов.

*Цены указаны на июль 2021 г.

Как ИП снять деньги с расчетного счета + банки с низким процентом по выводу наличных

Регистрируясь в качестве индивидуального предпринимателя, вы должны понимать, что снятие наличных с расчетного счета ИП — не совсем простой процесс. Существуют некоторые ограничения, не позволяющие бизнесменам обналичивать средства со счёта на любые цели в свободном режиме.

К тому же банки устанавливают лимит снятия, превысив который придётся оплатить высокую комиссию. Но всё же способов вывода наличных денег со счёта ИП несколько. Из статьи вы узнаете, как грамотно снять средства, чтобы не переплатить банку и не попасть под пристальное внимание налоговиков.

Как снять наличные с расчетного счета ИП

Для начала посмотрите короткое видео, где за 2 минуты все раскладывается по полочкам:

В деятельности любого предпринимателя, ведущего расчётный счёт, может появиться необходимость в наличных средствах. Существует 4 законных способа вывести деньги ИП с банковского счёта:

Чековая книжка

Устарелый способ, который сегодня используется крайне редко. Вся процедура обналичивания может длиться до 3 дней, что невыгодно, если предпринимателю нужны средства срочно. К тому же, за снятые средства начисляется НДС, который списывается со счёта. В этом случае банк обязан предоставить владельцу счёта подтверждающий документ.

Через кассу банка

Для этого составляется предварительная заявка, если сумма довольно крупная, иначе средств в кассе банка может не оказаться. Банк выдаёт вам РКО с расчётного счёта. Вы в качестве ИП должны оприходовать полученные средства в свою кассу, а уже с неё выдать на собственные цели.

Через cash-карту

Такую карту ещё называют корпоративной. Она привязывается к счёту ИП. С помощью пластика вы сможете снять деньги через банкомат в любое время суток.

Через карту физического лица

Для этих целей нужно осуществить перевод со счёта ИП на счёт физического лица (это может быть личный счёт самого ИП или кого-то из его родственников, знакомых). Средства можно будет снять с помощью привязанной карты в любом банкомате. Здесь есть одни нюанс — если деньги переводятся на счёт другого лица, не ИП, то налоговая расценит операцию как доход получателя средств. В этом случае другому лицу придётся оплатить НДФЛ в размере 13%.

Наиболее выгодный вариант обналичить расчётный счёт ИП — снятие через личную карту. Для этих целей стоит открыть текущий счёт физического лица в банке, в котором открыт расчётный счёт. Через интернет-кабинет предприниматель может перевести средства, а затем обналичить их в банкомате. При этом средства после перевода будут доступны в течение суток, а не сразу.

Комиссия за снятие наличных с расчетного счета ИП

Практически любая операция в банке является тарифицированной. Иными словами, она облагается комиссией. И снятие наличных также не является исключением. Какой процент будет снят за операцию, зависит от назначения вывода.

Минимальная комиссия предусмотрена за снятие средств на заработную плату сотрудникам. Она обычно составляет менее 1% от суммы. Однако, если ИП не имеет наёмных работников, то и снять средства с минимальной комиссией у него не получится. Некоторые предприниматели считают, что на платёжке можно указать «На заработную плату ИП». Подобная формулировка противоречит нормам законодательства, так как предприниматель не вправе сам себе выплачивать доход. Такую операцию не проведёт ни один банк.

Если же вы снимаете деньги на личные нужды, то комиссия разнится от политики банков. Обычно она варьируется от 1% до 1,5%. Есть также минимальный порог в рублях. К примеру, комиссия может составлять 1,4%, но минимальный её размер равен 250 рублям. Если вам понадобится снять 10 000 рублей, то комиссия в 1,4% составит 140 рублей, но снято будет 250 рублей согласно тарифам банка.

Если вы будете снимать деньги через банкомат с корпоративной карты, привязанной к расчётному счёту ИП, то будьте готовы к чуть более высокой комиссии. Она может доходить до 5% от суммы снятия. С её величиной можно будет ознакомиться при открытии счёта в банке.

Как снять деньги без комиссии и лишних трат

При переводе средств на личную карту ИП комиссия иногда не взимается (снимаются только за платежку от 20 до 80 р.) или составляет минимальный размер. Этим и выгодно предпринимателю иметь текущий счёт физического лица. Главное, чтобы он был открыт в том же банке, что и расчётный счёт. Но некоторым банкам без разницы и они могут переводить на ваш личный счет физ. лица в любой банк.

Тарифы разных банков имеют ограничения по сумме, свыше которых перевод будет осуществляться с комиссией. Крупные известные банки позволяют в день снимать 100 000 — 150 000 рублей. Небольшие банки допускают переводить без комиссии до 250 000 рублей в месяц. Суммы свыше предела даже на 1 рубль уже облагаются комиссией.

Чтобы не платить комиссию и снимать большие суммы, некоторые ИП оформляют одновременно несколько счетов в разных банках. К примеру, нужно вывести 1 000 000 рублей за один день. Обычно банки с настороженностью относятся к такому обналичиванию. Снимая по 150 000 — 250 000 рублей со счёта в разных банках можно достичь желаемой цели.

Важно знать, что за платёжное поручение банк взимает комиссию. Есть такие тарифы, на которых они бесплатны в первые несколько месяцев по проводимым акциям банков. Имеются также пакеты услуг с бесплатными платёжными поручениями, но стоимость их ежемесячного обслуживания немалая.

ТОП-10 банков с выгодными условиями снятия наличных с расчетного счета

Ниже приведем список банков, в которых выгодные тарифы и условия по снятию наличных. Рекомендуем открывать расчетный счет именно в них. Можете рассмотреть, как дополнительный счет, а позже сделать основным.

- Точка (банк группы «Открытие») — до 100 000 р. в месяц без комиссии, после — 3%.

- Тинькофф банк — от 1%.

- Модульбанк — до 100 000 р. без комиссии в зависимости от тарифа, а далее от 2,5%, либо на одном из тарифов можно отдавать только 19 р. за платежное поручение и разом до 500 000 выводить.

- Промсвязьбанк — от 1%.

- УБРиР — от 1,3% а далее в зависимости от сумм разового снятия.

- Локо Банк — от 0,6% от суммы.

- Веста Банк — от 1%.

- Альфа-Банк — от 0% в зависимости от суммы и тарифа.

- Сбербанк — от 0 до 8%.

- СКБ-Банк — от 1,5%.

Сколько наличных может снять ИП с расчетного счета на личные нужды

Закон говорит о том, что все средства, находящиеся на счету ИП, являются его собственностью. А распоряжаться личным имуществом можно на собственное усмотрение. Поэтому и снимать средства на цели, не относящиеся к коммерческим, допустимо в любом количестве. Соответственно, такие суммы не облагаются налогом.

При снятии денег с расчетного счета на личные нужды необходимо правильно отразить это в платёжных документах. В назначении вывода должна быть указана фраза наподобие этой: «На личные нужды». Это необходимо для того, чтобы с вашего счёта не был списан НДФЛ. Ведь налоговая может посчитать снятые средства расходами, а личные траты таковыми не являются.

Как часто можно снимать наличные? Когда захотите. На это ограничений нет.

Что учесть при снятии денег с расчетного счета ИП

Если вам понадобились наличные средства, то необходимо знать важные особенности их получения с расчётного счёта. Обратите внимание на следующие моменты до вывода денег:

- не думайте, что ваши же деньги вам отдадут без комиссии. За пользование расчётным счётом банк взимает комиссию, а потому её величина будет списана со счёта помимо необходимой суммы;

- сохраняйте все документы, подтверждающие снятие или внесение средств в кассу банка и вашей фирмы. Они понадобятся при налоговых спорах. Хранить любые документы касаемо внутренних операций ИП рекомендуется 4 года.

Возможные сложности при выводе

Предприниматели, имеющие опыт работы с расчётным счётом, знают все его нюансы. Есть две важные ошибки с малоприятными последствиями, которые допускают начинающие бизнесмены. К ним относятся:

- трата средств непосредственно со счёта на цели, не относящиеся к коммерческим (некоторые ИП оплачивают покупки в интернет-магазинах, заказывают доставку техники домой прямо с расчётного счёта. На некоторых режимах налогообложения, где сумма налога зависит от расходов, налоговая может расценить ваши траты в качестве расходов бизнеса, которые ИП обязан должным образом отразить во внутренней отчётности и рассчитать налог. Чтобы не переплачивать из собственного кармана, снимайте деньги на личные нужды или переводите их на собственную карту физического лица и распоряжайтесь на своё усмотрение);

- перевод с расчётного счёта родственникам или знакомым (мы уже писали, что такие действия расцениваются налоговиками как получение дохода адресатами платежа. Соответственно, суммы будут облагаться налогом по ставке в 13%. Чтобы этого не произошло, распоряжайтесь расчётным счётом только для целей бизнеса. Средства на собственные нужды лучше выводить на личный счёт).

Отчетность

Законодательство не обязывает ИП вести строгую отчётность при снятии средств с расчётного счёта. Однако её наличие — залог успешного взаимодействия с налоговыми органами.

При формировании платёжки через банк важно указать сумму и назначение платежа. Этого достаточно, чтобы платёж имел законную силу. Снятие наличных с банковского счёта никак не отражается в отчётности ИП, так как эта обязанность лежит на представителях кредитной организации.

Вся совокупность доходов и расходов (или только доходов, в зависимости от выбранной системы налогообложения) отражается в декларации. Согласно указанным в ней данным, вам необходимо оплатить налоги за квартал или год.

Проводки

Операции по снятию и внесению в кассу ИП должны грамотно отражаться в бухгалтерской отчётности. Существует два вида проводок, которыми можно отразить эти операции. Первая выглядит следующим образом:

| От 0,75%, минимум 90 р. | ||

| Д-т | К-т | Операция |

| 84 | 75 | Начисление дохода индивидуального предпринимателя |

| 75 | 50 | Выплата средств |

Второй вид проводки можно отразить так:

| Д-т | К-т | Операция |

| 76 | 91 | Начисление прибыли ИП |

| 76 | 51 | Выплата средств на личные нужды |

Во избежание попадания статьи трат на личные цели в книгу расходов и доходов, необходимо указать в аналитическом учёте, что операция не отражается в налоговом учёте. В противном случае налоговая база будет занижена, что в дальнейшем приведёт к штрафам со стороны налоговиков.

Незаконные способы вывода средств

Не все предприниматели готовы соблюдать законы, особенно когда дело касается крупных сумм. Снятие налички в больших размерах может привести к блокировке счёта до выяснения обстоятельств поступления средств. Некоторые банки и вовсе разрывают отношения с такими клиентами.

Порой предприниматели выводят деньги посредством фирм-однодневок. Последние оформляются на лицо, введённое в заблуждение. Не исключена и регистрация такой фирмы по украденному паспорту. Крупные суммы перечисляются на счёт такой компании со стороны ИП, и им же выводятся. Созданная фирма-однодневка должна оплатить налог, чего она, естественно не делает.

Чаще всего предприниматели прибегают к незаконным способам вывода денег, чтобы не платить налоги. Однако, в итоге выявленного госорганами мошенничества придётся заплатить гораздо больше. Вы, наверняка, и сами знаете, чем грозит снятие средств в обход закона: это может быть штраф, а возможна и уголовная ответственность.

Во избежание неприятных последствий, мы рекомендуем пользоваться проверенными и легальными способами снятия денег с банковского счёта ИП. В этом нет ничего сложного, главное, выбрать для себя наиболее удобный вариант.

Счет для бизнеса — 0

10% на остаток при открытии счета до 31.12.2019

Тарифы для любого бизнеса

Оплачивайте авансом и экономьте на обслуживании

и переводы юридическим лицам и ИП

физическим лицам в месяц ? При переводе в месяц:

до 100 000 0%

100 001 — 500 000 1,2%

500 001 — 2 000 000 2%

2 000 001 — 5 000 000 3%

5 000 001 — 7 000 000 5%

От 7 000 001 12%

по Бизнес-карте до 200 000 в день ? Но не более 2 млн в месяц

Для нового или небольшого бизнеса

Для активно развивающегося бизнеса

Для бизнеса с большим количеством платежей

860 при оплате 3 мес.

Для участников ВЭД индивидуальный курс обмена валют

1 327 при оплате 3 мес.

Для бизнеса с большими оборотами

3 327 при оплате 3 мес.

Для нового или небольшого бизнеса

и переводы юридическим лицам и ИП

физическим лицам

в месяц ? При переводе в месяц:

до 100 000 0%

100 001 — 500 000 1,2%

500 001 — 2 000 000 2%

2 000 001 — 5 000 000 3%

5 000 001 — 7 000 000 5%

От 7 000 001 12%

по Бизнес-карте до 100 000 в месяц

Для активно развивающегося бизнеса

и переводы юридическим лицам и ИП

физическим лицам

в месяц ? При переводе в месяц:

до 100 000 0%

100 001 — 500 000 1,2%

500 001 — 2 000 000 2%

2 000 001 — 5 000 000 3%

5 000 001 — 7 000 000 5%

От 7 000 001 12%

по Бизнес-карте до 100 000 в месяц

Для бизнеса с большим количеством платежей

и переводы юридическим лицам и ИП

физическим лицам

в месяц ? При переводе в месяц:

до 100 000 0%

100 001 — 500 000 1,2%

500 001 — 2 000 000 2%

2 000 001 — 5 000 000 3%

5 000 001 — 7 000 000 5%

От 7 000 001 12%

по Бизнес-карте до 100 000 в месяц

Для участников ВЭД индивидуальный курс обмена валют

и переводы юридическим лицам и ИП

физическим лицам

в месяц ? При переводе в месяц:

до 100 000 0%

100 001 — 500 000 1,2%

500 001 — 2 000 000 2%

2 000 001 — 5 000 000 3%

5 000 001 — 7 000 000 5%

От 7 000 001 12%

по Бизнес-карте до 100 000 в месяц

Для бизнеса с большими оборотами

и переводы юридическим лицам и ИП

физическим лицам

в месяц ? При переводе в месяц:

до 100 000 0%

100 001 — 500 000 1,2%

500 001 — 2 000 000 2%

2 000 001 — 5 000 000 3%

5 000 001 — 7 000 000 5%

От 7 000 001 12%

по Бизнес-карте до 100 000 в месяц

на рекламу в социальных сетях

на первую рекламную кампанию

на первую рекламную кампанию в Яндексе

на рекламу в Instagram и Facebook

CRM для старта бизнеса и 1 месяц расширенной CRM

3 месяца бесплатно

использования сервиса Tilda по тарифу Personal

Заполните форму ниже.

Это займет не более 2 минут

Мы перезвоним в течение 30 минут и договоримся о встрече

Подпишите документы и пользуйтесь счетом в день подачи заявки

Интернет-банк и мобильное приложение

для удобного управления бизнесом

Все важное на одном экране

Просматривайте актуальный баланс, историю операций и информацию о приостановлениях ФНС на главном экране.

Управляйте бизнесом в интернет-банке и мобильном приложении, как только откроете счет. Логин и пароль мы отправим вам СМС-сообщением.

Платежи и валюта

Оплачивайте счета любым удобным способом — из ленты операций или шаблонов. Покупайте и продавайте валюту онлайн.

Карта для бизнеса 24/7

Закажите карту в интернет-банке или мобильном приложении. Пополните карту онлайн.

Повышенный доход по депозитам

Разместите денежные средства с увеличенной ставкой в интернет-банке и мобильном приложении.

Если у вас остались вопросы

К Пакету услуг «Первый шаг» могут быть подключены только новые клиенты, не имеющие открытых расчетных счетов в Банке «Открытие». Плата за подключение к Пакету услуг — 0 руб. Открытие и обслуживание первого счета в рублях РФ — 0 руб. Внутрибанковские переводы на счета юридических лиц и ИП — 0 руб. 3 (Три) платежа в другие банки на счета юридических лиц и ИП — 0 руб. Обязательными условиями подключения и обслуживания в рамках Пакета услуг являются выпуск корпоративной карты и подключение к системе ДБО Банка. Обслуживание корпоративных карт «Бизнес карта»: первые 6 мес. — бесплатно, с момента совершения первой транзакции по карте, далее 149 руб. — ежемесячно. Дизайн и категория карт могут быть изменены. Услуги, не включенные в Пакет услуг, предоставляются в соответствии с условиями Сборника тарифов. Полные условия обслуживания, оформления и использования карт указаны в сборнике тарифов.

Дополнительно предоставляется скидка на обслуживание счёта (для тарифных планов, «Весь мир», «Свой бизнес», «Открытые возможности») при изменении периода оплаты с ежемесячного на авансовый в системе «Бизнес-портал» или в офисе банка ( не позднее, чем за 3 рабочих дня до окончания 2-го календарного месяца с момента открытия счета) и внесении платы за обслуживание счета в рамках всех тарифных планов с использованием системы «Бизнес-Портал».

Открытие расчетного счета в день подачи заявки возможно при предоставлении документов до 12:00 по МСК.

+2 месяца бесплатного обслуживания

С акцией «Выгодное начало» два месяца обслуживания без комиссии на тарифных планах:

Быстрый рост, Свой бизнес, Весь мир, Открытые возможности

Срок проведения акции: с 3 декабря 2021 по 3 декабря 2021

Выгодные тарифы банков на РКО для ИП

Подберите лучший тариф

Оставьте заявку на открытие счёта

Откройте счёт онлайн за 5 минут

Тарифы месяца

Бизнес Старт

Выгодный старт

Бизнес-Старт

РКО для ИП в Москве

Расчетно-кассовое обслуживание является одним из основных направлений, на которых специализируются банковские учреждения, наряду с вкладами и кредитами. В рамках РКО банки открывают и обслуживают расчетные счета для индивидуальных предпринимателей и юридических лиц в российской и иностранной валюте.

Подобное обслуживание включает в себя:

- осуществление денежных переводов и прием платежей от партнеров и контрагентов;

- создание выписок по счету с детализацией выполненных операций;

- осуществление инкассации денежных средств;

- любые операции в банковских кассах и на платежных терминалах, включая операции с валютой;

- предоставление интернет и мобильного банкинга и т.д.

Перечень предоставляемых услуг может расширяться благодаря таким опциям, как эквайринг, аренда индивидуальных ячеек и многим другим, которые финансовые организации также позиционируют в качестве составляющих расчетно-кассового обслуживания.

По закону индивидуальные предприниматели вправе вести деятельность и без открытия р/с, если она подразумевает оборот только наличных средств, а сумма каждой сделки оказывается меньше 100 000 рублей. А вот для работы по безналичному расчету обязательно потребуется открытие счета в банке.

Обслуживание в финансовых учреждениях помогает бизнесу контролировать денежные потоки. В этом случае предприниматель всегда владеет полной информацией о счете, а банк хранит историю всех операций, так что у клиента в любой момент есть возможность изучить ее и найти нужную информацию.

Большинство современных учреждений работают через интернет. Предпринимателю, чтобы ознакомиться с остатком по счету, осуществить денежный перевод или заплатить налоги, можно зайти в личный кабинет на сайте организации или воспользоваться мобильным приложением на смартфоне. Доступ к нему можно получить с любого компьютера с выходом в интернет или современного устройства на базе Android или iOS.

Как подключить

Для открытия р/с нужно заключить соглашение с одним из банков. В ряде случаев все необходимые операции можно выполнить дистанционно. Для этого следует зарегистрироваться на сайте, после чего вам назначат встречу со специалистом, на которой будут оформлены все бумаги.

Что учитывать при выборе предложения

На что стоит обратить внимание, выбирая оптимальное предложение:

- Репутация, надежность, финансовая устойчивость банка.

- Наличие развитой сети филиалов и сети банков-партнеров.

- Наличие отделения в Москве или Московской области рядом с офисом компании.

- Отзывы коллег, знакомых, других предпринимателей.

- Привлекательные условия именно для вашего бизнес-направления.

- Размер платы за открытие и закрытие счета. Стоимость выполнения одной платежной операции и предоставления выписок. Стоимость инкассации и других необходимых услуг.

- Условия подключения дистанционного доступа к р/с. Стоимость предоставления доступа к интернет-банку и мобильному приложению.

- График работы и часы, в которые принимаются платежные поручения.

- Наличие личного менеджера и технической поддержки, работающей в режиме 24/7.

- Проценты на остаток собственных денежных средств.

- Специальные предложения по различным банковским продуктам.

- Скидки и бонусы для только что подключившихся клиентов в рамках программ лояльности.

Сбалансированное сочетание минимального тарифа, внимательного сервиса и облегченного механизма оформления документов — то, на что предприниматель обращает внимание в первую очередь. Уделите внимание не только стоимости открытия, обслуживания и платежей, но и комиссиям на пополнение и вывод денег. Важно, чтобы ведение р/с было недорогим, а интернет-банк функционировал на всех платформах.

Все предложения, отображенные на данной странице являются лучшими или выгодными исключительно по мнению экспертов Банки.ру.