ОКВЭД 2021 – расшифровка по видам деятельности

Подбор кодов ОКВЭД при заполнении заявления на регистрацию ИП или ООО может показаться заявителю настоящим камнем преткновения. Некоторые профессиональные регистраторы даже указывают такую услугу отдельной строкой в своем прейскуранте. На деле же подбору кодов ОКВЭД стоит отвести весьма скромное место в перечне действий начинающего бизнесмена.

Если сложности с подбором кодов все-таки возникают, то вы можете получить бесплатную консультацию по ОКВЭД, но для полноты картины, в том числе ознакомления с рисками, связанными с выбором кодов, рекомендуем вам прочесть эту статью до конца.

Что такое коды ОКВЭД?

Коды ОКВЭД – это статистические сведения, предназначенные для того, чтобы сообщить государственным органам, чем именно планирует заниматься новый субъект предпринимательской деятельности. Указывают коды согласно специальному документу – Общероссийскому классификатору видов экономической деятельности, который и дал название аббревиатуре «ОКВЭД».

В 2021 году действует только одна редакция классификатора – ОКВЭД-2 (другое название ОКВЭД-2014 или ОК 029-2014 (КДЕС ред. 2)). Классификаторы редакций ОКВЭД-1 (другое название ОКВЭД-2001 или ОК 029-2001 (КДЕС ред.1)) и ОКВЭД-2007 или ОК 029-2007 (КДЕС Ред. 1.1) утратили действие с 1 января 2017 года.

Если заявитель впишет в заявление коды не того Классификатора, то получит отказ в регистрации, поэтому будьте внимательны! Тем, кто будет заполнять заявление с помощью нашего сервиса, волноваться не надо, мы провели своевременную замену ОКВЭД-1 на ОКВЭД-2. Документы будут заполнены корректно.

При выборе кодов ОКВЭД нужно также учесть, что определенные виды деятельности требует лицензирования, их полный перечень мы привели в статье Лицензируемые виды деятельности.

Структура ОКВЭД

Классификатор ОКВЭД – это иерархический список видов деятельности, разбитый на разделы с латинскими буквенными обозначениями от A до U. Вот так выглядит структура разделов ОКВЭД 2:

Разделы ОКВЭД:

Буквенные названия разделов не применяют в формировании кодов ОКВЭД. Классификация кода происходит внутри раздела в следующем виде (звездочки обозначают количество цифр):

Приведем пример кода ОКВЭД 2 из раздела А “Сельское, лесное хозяйство, охота, рыболовство и рыбоводство”:

- Класс 01 – Растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях;

- Подкласс 01.1 – Выращивание однолетних культур;

- Группа 01.13 – Выращивание овощей, бахчевых, корнеплодных и клубнеплодных культур, грибов и трюфелей;

- Подгруппа 01.13.3 – Выращивание столовых корнеплодных и клубнеплодных культур с высоким содержанием крахмала или инулина;

- Вид 01.13.31- Выращивание картофеля.

Такая подробная детализация кода (до шести цифр включительно) для указания в заявлении не требуется. Код ОКВЭД достаточно прописывать в пределах 4 цифр, то есть только до группы вида деятельности. Если вы указали группу кодов (то есть код, состоящий из четырех цифр), то в нее автоматически попадают коды подгрупп и видов, поэтому их не обязательно указывать отдельно или дополнять потом.

- Группа 01.13 “Выращивание овощей, бахчевых, корнеплодных и клубнеплодных культур, грибов и трюфелей” включает в себя:

- 01.13.1: Выращивание овощей;

- 01.13.2: Выращивание бахчевых культур;

- 01.13.3: Выращивание столовых корнеплодных и клубнеплодных культур с высоким содержанием крахмала или инулина;

- 01.13.4: Выращивание семян овощных культур, за исключением семян сахарной свеклы;

- 01.13.5: Выращивание сахарной свеклы и семян сахарной свеклы;

- 01.13.6: Выращивание грибов и трюфелей;

- 01.13.9: Выращивание овощей, не включенных в другие группировки.

Если вы указали код ОКВЭД 01.13, то, к примеру, выращивание овощей и выращивание грибов и трюфелей входят в эту группу, поэтому не обязательно их указывать в отдельности как 01.13.1 и 01.13.6, достаточно ограничиться кодом 01.13.

Примеры подбора кодов ОКВЭД в зависимости от выбранной сферы деятельности

Не всегда представление заявителя о предполагаемых кодах деятельности совпадает с логикой структуры классификатора ОКВЭД. Например, понятно, когда речь идет о деятельности, связанной со сдачей аренду квартир и офисов. Сюда подходят следующие коды ОКВЭД:

- 68.20 Аренда и управление собственным или арендованным недвижимым имуществом

- 68.20.1 Аренда и управление собственным или арендованным жилым недвижимым имуществом

- 68.20.2 Аренда и управление собственным или арендованным нежилым недвижимым имуществом

Так же, довольно логично, выстроены виды деятельности, связанные с торговлей или оказанием услуг такси. Но вот, например, дизайнер, связанный с Интернет-рекламой, может работать под следующими кодами ОКВЭД:

- 18.12 Прочие виды полиграфической деятельности

- 74.20 Деятельность в области фотографии

- 62.09 Деятельность, связанная с использованием вычислительной техники и информационных технологий, прочая

- 73.11 Деятельность рекламных агентств

- 73.12 Представление в средствах массовой информации

- 90.03 Деятельность в области художественного творчества

- 90.01 Деятельность в области исполнительских искусств

- 62.01 Разработка компьютерного программного обеспечения

Сколько кодов ОКВЭД можно указывать в заявлении?

Сколько угодно, не возбраняется вписать в заявление хоть весь классификатор (вопрос только в том – насколько это вам нужно). В лист, где указывают коды ОКВЭД, можно вписать 57 кодов, но таких листов может быть и несколько, в этом случае основной вид деятельности вписывают только один раз, на первом листе.

Обратите внимание, что если выбранный вами код ОКВЭД относится к сфере образования, воспитания и развития детей, медицинского обеспечения, соцзащиты и соцобслуживания, детско-юношеского спорта, а также культуры и искусства с участием несовершеннолетних, то к заявлению о регистрации надо будет приложить справку об отсутствии судимости (п. 1(к) ст. 22.1 закона № 129-ФЗ). Документ представляется по межведомственному запросу, но чтобы не затягивать процесс регистрации, можно, предварительно уточнив в регистрирующей инспекции такую возможность, справку запросить заранее.

В законе это требование оговаривается только для физических лиц (то есть, ИП), а при регистрации ООО такой справки не требуется.

Ответственность за ведение деятельности не по ОКВЭД

Как таковой, ответственности за деятельность не по ОКВЭД не предусмотрено. И судебная практика, и письма Минфина подтверждают, что предприниматель не подлежит ответственности за осуществление видов деятельности, не указанных в ЕГРИП или ЕГРЮЛ.

В то же время, если вы ведете деятельность по не прописанному либо не внесенному позднее коду ОКВЭД, то можете быть привлечены к административной ответственности в сумме до 5 000 рублей по ст. 14.25 КоАП РФ за «…непредставление, или несвоевременное представление, или представление недостоверных сведений о юридическом лице или об индивидуальном предпринимателе». Коды ОКВЭД к перечню таких обязательных сведений относит ст. 5 (5) закона № 129-ФЗ от 08.08.01 года, так что надо будет поторопиться внести изменения в трехдневный срок после начала деятельности по новому коду.

Основной вид деятельности по ОКВЭД

А вот тут надо быть внимательным. Дело в том, что начисление взносов за работников по страхованию от несчастных случаев на производстве и профессиональных заболеваний происходит, согласно тарифам по основному виду деятельности. Чем к более рисковой (травматичной или провоцирующей профзаболевания) относится деятельность, тем выше тариф страховых взносов.

До 15 апреля года, следующего за отчетным, работодатели должны подать в ФСС документы, подтверждающие основной вид деятельности, в порядке, предусмотренном Приказом Минздравсоцразвития № 55 от 31.01.06 года. Организации подают такое подтверждение ежегодно, а ИП – работодатели только в случае, если они изменили основной вид деятельности. Основным считают тот вид деятельности, полученные доходы от которого выше в сравнении с доходами от другой деятельности за прошлый год.

Если подтверждение не подано, то ФСС устанавливает самые высокие тарифы из всех видов деятельности, указанных у страхователя, вот тут-то излишне указанные коды ОКВЭД и могут оказаться очень неуместными.

Как связаны налоговые режимы и коды ОКВЭД?

Все специальные, они же льготные, налоговые режимы (УСН, ЕНВД, ЕСХН, ПСН) имеют ограничения по виду деятельности, если вы намерены заниматься определенными видами деятельности, и при этом выбираете режим, на котором такая деятельность не предусмотрена, то здесь происходит конфликт интересов. Надо будет изменить либо налоговый режим, либо желаемый ОКВЭД. Чтобы не попасть в подобную ситуацию, рекомендуем заранее проконсультироваться со специалистами по вопросу выбора подходящей системы налогообложения.

Например, на УСН 2021 нельзя осуществлять страховую деятельность, добывать полезные ископаемые, кроме распространенных, производить подакцизные товары. На ЕНВД 2021 и ПСН можно оказывать только определенные виды услуг и заниматься некоторыми видами торговли.

Подробнее: Виды деятельности, попадающие под патент в 2021 году для ИП

Подробнее: Виды деятельности, попадающие под патент в 2021 году для ИП

ЕСХН вообще предназначен только для видов деятельности, связанных с сельским и рыбным хозяйством. Правда, на общей системе налогообложения (ОСНО) нет ограничений, связанных с видами деятельности, зато на ней самая высокая налоговая нагрузка.

Налоговые споры, связанные с деятельностью по неуказанному коду ОКВЭД

Вся «железобетонная» логика налоговиков основана на их постоянном стремлении к непризнанию за налогоплательщиком права на налоговую льготу или уменьшению налоговой базы. Тут в ход идет все, в том числе и отказ принимать расходы по сделкам с контрагентами, если у них не указан вид деятельности, по которому состоялась хозяйственная операция.

Чаще всего такие отказы связаны с признанием расходов при расчете налога на прибыль и возврате НДС. Судьи в таких спорах, как правило, встают на сторону бизнесмена, но если вы не хотите доводить дело до суда, то лучше убедиться в том, что у вашего партнера указан необходимый код ОКВЭД.

Еще один важный момент – когда налоговики безосновательно пытаются доказать, что деятельность по неуказанному коду ОКВЭД в принципе не является предпринимательской. В частности, известны отказы в праве применять налоговую ставку 6% для предпринимателя на УСН Доходы, если он получил эти доходы по неуказанным кодам ОКВЭД. Такие доходы ФНС пытается обложить НДФЛ по ставке 13%, как полученные физлицом от деятельности, не относящейся к предпринимательской.

Как сообщить о новом коде ОКВЭД или исключить прежний код?

Выше мы уже отмечали необходимость сообщать в свою налоговую инспекцию в трехдневный срок о том, что вы изменили осуществляемые виды деятельности. Индивидуальные предприниматели сообщают об изменении (добавлении или исключении) кодов ОКВЭД по форме Р24001.

Для организаций порядок уведомления об изменении кодов ОКВЭД будет зависеть от того, указаны ли в Уставе соответствующие виды деятельности. Обратите внимание, что если в перечне видов деятельности вписано указание на «…иные виды деятельности, не запрещенные законом» (или что-то подобное), то вносить изменения в Устав не надо. Об изменении кодов ОКВЭД без изменения Устава сообщают по форме Р14001.

Если же новые коды и близко не подходят к уже указанным в Уставе видам деятельности (например, указано производство, а вы решили заняться торговлей), и фразы об иных, не противоречащих закону видах деятельности, в нем не прописано, то используют форму Р13001. В этом случае придется уплатить еще и госпошлину в размере 800 рублей.

Краткий минимум, который надо знать про ОКВЭД

- Коды ОКВЭД – это статистическое обозначение кода видов деятельности, которые заявитель указывает в заявлении о регистрации ИП или ООО.

- Указать в заявлении надо хотя бы один код деятельности, максимальное количество кодов ОКВЭД теоретически ничем не ограничено.

- Нет смысла указывать в заявлении как можно больше кодов (на всякий случай), т.к. при регистрации ИП среди них могут оказаться те, для ведения которых надо дополнительно к обычному пакету документов предъявить справку об отсутствии судимости.

- Если вы выбрали специальный налоговый режим, то при выборе кодов ОКВЭД необходимо учитывать ограничения по видам деятельности на этом режиме.

- При наличии работников основной вид деятельности надо подтверждать в ФСС до 15 апреля: для организаций ежегодно, для ИП только в случае изменения основного кода, т.к. от этого зависят тарифы страховых взносов на работников.

- Ответственности за деятельность не по указанным кодам ОКВЭД не предусмотрено, но за несвоевременное (в течение трех дней) сообщение об изменении кодов может быть наложен административный штраф до 5 тыс. рублей.

- При отсутствии у вас или вашего контрагента соответствующих кодов ОКВЭД возможны налоговые споры, с отказом уменьшать налоговую базу или применять другую налоговую льготу по сделке.

Собираетесь открыть расчётный счёт? Откройте расчётный счёт в надёжном банке – Альфа-Банке и получите бесплатно:

- бесплатное открытие счёта

- первый счет в иностранной валюте

- заверение документов

- интернет-банк

- и многое другое

Читайте также:

Читайте также:

Виды предпринимательской деятельности: перечень основных типов

В каждой стране (где нет коммунистического режима) экономику двигают предприниматели. Предприниматели создают товар, предприниматели его реализуют, предприниматели создают рабочие места и, наконец, кто, как не они вносят наибольший вклад в государственную казну.

Поэтому страны, пытающиеся реанимировать или укрепить экономику, в первую очередь создают условия для ведения предпринимательской деятельности. Государства предоставляют начинающим ИП льготы по налогообложению, выгодное кредитование, аннуитетные платежи на инфраструктуру или помогают консультациями в организационных вопросах.

Предпринимательская деятельность развивает экономику страны

Какие бывают виды предпринимательской деятельности

Итак, становится понятно, что тот, кто решится на деятельность во благо экономики страны, может рассчитывать на некоторые послабления или помощь. Но перед тем, как регистрировать собственное предприятие, необходимо понимать, что из себя представляет сфера ИП и какие виды предпринимательской деятельности сегодня существуют.

Ответить на вопрос: какие бывают ИП можно посмотрев на историю. Издавна дельцами считались купцы, которые покупали товар в далеких землях и продавали втридорога, и ремесленники, которые создавали этот самый товар.

Обратите внимание! Также для закупки или производства первой партии товара, и купцы, и ремесленники прибегали к финансированию извне и советам бывалых предпринимателей, которые делились своими знаниями за такую же монету.

Таким образом, виды предпринимательской деятельности кратко можно обозначить четырьмя группами:

- коммерция. Сюда относятся все виды ИП, занимающиеся перепродажей товара. Это все продуктовые, строительные, онлайн-магазины и прочие. В этом виде индивидуального предпринимательства главное купить дешевле и продать дороже, при этом обеспечивая постоянный товарооборот;

- производство. Все виды деятельности для ИП по сложности нельзя сравнить с производством товара. В современном мире произвести качественный товар можно только на дорогостоящем оборудовании, плюс нужны хорошие специалисты, которые умеют на нем работать;

- финансирование. Учитывая высокую стоимость открытия собственного производства или закупки первой партии товара, перечисленные выше виды предпринимательской деятельности не могут обойтись без вливания средств извне. Только в редких случаях ИП может себе позволить финансировать дело из собственного кармана. Список ИП, виды деятельности которых связаны с финансированием не так уж и велик. Сюда относятся банки, ломбарды, кредиторы, МФО, различные фонды;

- консультация. ИП, примеры которых приведены выше, не могли бы существовать без тех, кто знал путь по шелковому пути, понимал, как работает рынок и что нужно покупать или производить в определенный сезон. Сейчас эта роль четко обозначилась фирмами, оказывающими консультационные услуги. Виды ИП, выступающие в этом качестве сейчас представлены в данной области различными адвокатскими конторами, финансистами, стилистами и пр. Такие фирмы называют консалтинговыми.

Выбирать нишу бизнеса стоит, учитывая не только природные способности к определенному виду деятельности, но также ограничения и условия, которые существуют на территории региона со стороны государства или местного муниципалитета. Также в зависимости от сферы деятельности могут существенно отличаться налоговые ставки и послабления.

Есть ли ограничения на то, чем может заниматься ИП

Законодательная база для индивидуальных предпринимателей содержится в законе № 99 — ФЗ от 04 мая 2011 года.

Обратите внимание! Данный документ предусматривает получение ИП лицензии в органах государственного надзора для производства или продажи тех или иных групп товаров.

Перечень видов деятельности на территории России где необходима лицензия:

- фармакологическое производство;

- поиск вакансий для соотечественников за рубежом;

- грузоперевозки воздушными, морскими и железнодорожными путями;

- деятельность в сфере радио-, телевещания и работ с сотовой связью;

- игорный бизнес, в частности их разновидность — букмекерские конторы и тотализаторов;

- создание управляющей компании многоэтажных домов;

- деятельность, связанная с работой в области военной безопасности;

- создание частной охранной организации;

- геодезические изыскания;

- производство, а также реализация алкоголя;

- разработка космических и атомных проектов;

- создание кредитных и страховых организаций.

Обратите внимание! На большую часть вышеперечисленного индивидуальный предприниматель получить лицензию не сможет. Разве что на изготовление медицинских препаратов и грузоперевозки.

Когда нужно указывать вид деятельности ИП

Государство постоянно собирает и анализирует статистические данные об ИП. Это позволяет видеть, что происходит с малым бизнесом в стране и в случае нужды осуществлять дополнительное регулирование. Чтобы иметь полную картину, каждый, кто решит обзавестись статусом ИП, должен изначально определиться, к какому виду деятельности он будет относиться. Если их будет несколько, необходимо выделить один основной, и уже потом несколько дополнительных.

При выборе вида деятельности начинающему предпринимателю присваивается специальный код из справочника ОКВЭД. Этот самый код будет дифференцировать самого ИП и являться определяющим фактором при определении режима налогообложения субъекта. Поэтому в сущности указывать вид деятельности ИП необходимо сразу на этапе подачи заявления на регистрацию ИП.

Что такое ОКВЭД

ОКВЭД — это своего рода справочник или классификатор, в котором перечислены все направления экономической деятельности, регулируемые законом Российской Федерации. Классифицируя вид деятельности, ИП получает специальный код, который далее значительно упрощает процедуру регистрации бизнеса и расчет режима налогообложения.

Кроме этого, начинающий предприниматель может посмотреть общую по стране и регионам статистику, а также изменения в законодательстве по выбранному виду деятельности.

Статистику по региону можно посмотреть на сайте Федеральной службы государственной статистики

Сфера деятельности ИП и режимы налогообложения

Как говорилось выше, государство старается создавать различные условия для развития предпринимательской деятельности на территории РФ. Один из видов такой опеки создание нескольких режимов налогообложения.

Обратите внимание! Каждый предприниматель волен самостоятельно выбирать удобный ему режим, учитывая тот вид деятельности, которым тот планирует заниматься.

Итак, сегодня существует пять режимов налогообложения:

- сельскохозяйственный налог (ЕСХН) — как понятно из названия, выгоден ИП, сфера деятельности которых связана с выращиванием сельскохозяйственных культур, сюда же относится рыболовство. Суть режима — уплата 6% от разницы между доходами и расходами. Налог оплачивается всего раз в полгода;

- упрощенный режим (УСН) — это основная форма для большинства предпринимателей, так как налоговый сбор может составлять, либо 6% от доходов, либо от 5 до 15% на доходы минус расходы. Таким образом, что первый вариант будет довольно лояльным, что во втором случае, если бизнес связан с большими затратами;

- единый платеж за временный доход (ЕНВД) — временный доход понятие растяжимое, поэтому налоговики сами подбирают средний доход в зависимости от вида деятельности ИП. Сама ставка фиксированная — 15%. Единственный минус — это обязательная установка кассы при осуществлении торговой деятельности;

- патентный налоговый режим (ПСН) — является идеальным вариантов для ИП с сезонным или непостоянным видом заработка. К тому же можно сэкономить на услугах бухгалтера. Предприниматель платит 6%, независимо от прибыли;

- общий налоговый режим (ОСНО) — стандартный для большинства крупных предприятий, включает в себя НДФЛ, НДС, имущественный и земельный налоги и страховые взносы. Данный режим рекомендован при большом штате сотрудников и крупной прибыли. К тому же, финансовые учреждения намного охотнее выдают ипотеку при общем режиме.

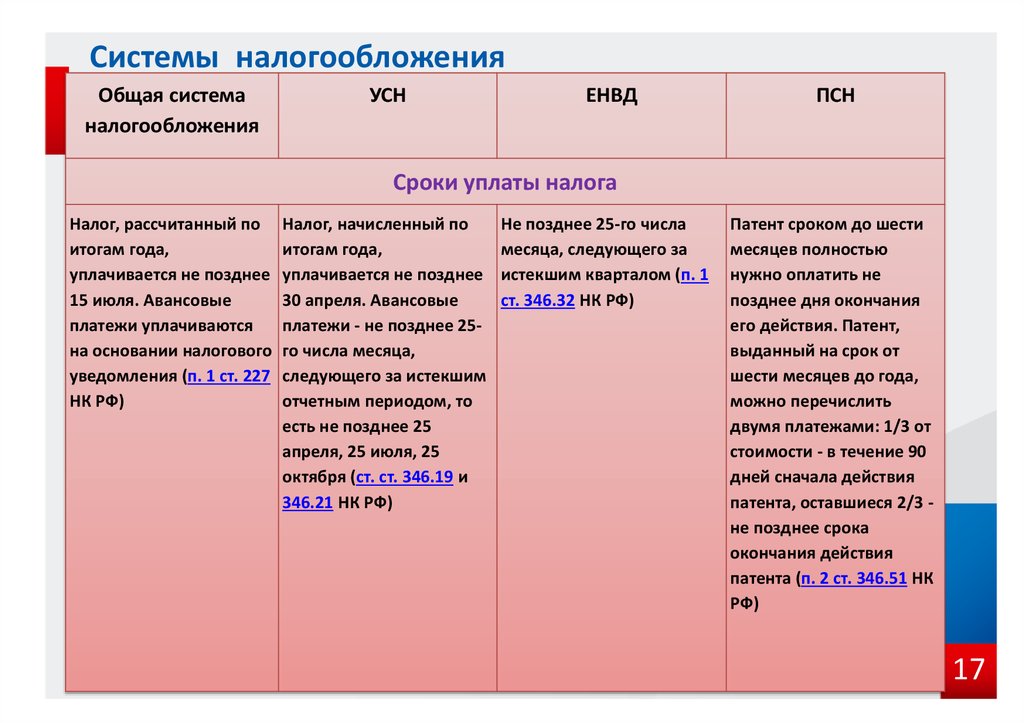

Общепринятые сроки уплаты налога, в зависимости от выбранного режима

Конечно, это только поверхностный обзор. В каждом режиме существует множество дополнительных условий, вроде максимального числа сотрудников, наличия ипотечного кредита, наличия в сфере деятельности кассового оборудования, наличия импорта или экспорта, необходимости грузоперевозок, площади торгового зала и т.п.