Как рассчитать резерв отпусков

Что такое резерв на оплату отпусков

Резерв по отпускам в бухгалтерском учете — это обязательство, позволяющее оценить и подтвердить действительное наличие ответственности учреждения по выполнению трудовых гарантий перед сотрудниками на отчетный день в периоде. Правила установлены в ПБУ 8/2010, утвержденных Приказом Минфина от 13.12.2010 № 167н и ФЗ «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Кто обязан создавать

Начисление резерва на оплату отпусков обязаны осуществлять все существующие учреждения. Исключением являются организации, которым разрешено ведение упрощенного учета:

- субъекты малого предпринимательства;

- некоммерческие организации;

- участники проекта Сколково.

Это означает, что такие компании вправе не формировать финансовый запас на отпускные в бухучете, а могут отнести финансы непосредственно на счета по текущим затратам.

Как часто формировать

Созданный денежный запас отражает обязательства перед сотрудниками, касающиеся оплаты отдыха на дату отчета (п. 15 ПБУ 8/2010). Его надо формировать как минимум раз в год (на заключительный день — 31.12). Если вы предоставляете и годовую, и квартальную отчетности, создавайте запас на заключительный день каждого квартала.

В целом допустимо формировать его на заключительный день:

- месяца (трудоемко, но точно);

- квартала (для многих наиболее приемлемый вариант);

- года (для учреждений, имеющих годовую отчетность).

Конкретный день устанавливается самим предприятием в учетной политике, которая должна быть утверждена распорядительным документом по организации.

Резерв отпусков на 2021 год формируется с учетом ранее установленных правил, так как в законодательство изменения в части начислений за дни отдыха не вносились.

Резерв в бухгалтерском учете и отчетности

Предприятия, формирующие обязательства в части оплаты отдыха, должны фиксировать этот факт в учетной политике для целей бухучета. Там же следует разъяснить алгоритм расчета.

Проводки по использованию

Формируемый запас средств подлежит отражению на субсчете «Резерв на оплату отпусков» к счету 96 «Резервы предстоящих расходов».

При его создании нужно сделать проводку по кредиту данного субсчета на сумму отчислений. Она должна быть такой, чтобы сальдо по субсчету стало идентичным рассчитанному запасу.

Резерв на оплату отпусков (проводки приведены далее) применяется при начислении денежных средств на отпускные и взносов на протяжении года.

Отражение в бухучете

Дт 20 (26, 44) Кт 96 — запас на оплату отдыха

Отпускные из средств начислены

Взносы на отпускные начислены

Учитывая, что подсчет резервируемых сумм приблизительный, этих средств может не хватить на год. При таком варианте отпускные суммы следует начислять в дебет затратных счетов. Идентично тому, как начисляется зарплата.

Резерв по отпускам в налоговом учете

Создание оценочного обязательства в налоговом учете является правом, а не обязанностью налогоплательщика. В этом основное отличие от бухгалтерского учета. Кроме того, алгоритм расчета и отражения резерва в целях исчисления налога на прибыль не предусматривает вариативности. В статье 324.1 НК РФ прописан четкий алгоритм его формирования. Он предусматривает:

- определение процента отчислений в резерв;

- определение резервируемой суммы на конец каждого месяца;

- проведение инвентаризации на 31 декабря каждого года.

Подробнее методику формирования резерва в налоговом учете рассмотрим ниже (вариант 3).

Как рассчитать резерв отпусков

Алгоритм расчета предприятие выбирает самостоятельно и утверждает его в учетной политике для бухгалтерского учета. Необходимо предусмотреть:

- периодичность отражения формирования резерва (раз в год, ежеквартально, ежемесячно);

- порядок расчета суммы резерва.

Отдельно в учетной политике для налогового учета необходимо отразить решение организации о создании (или несоздании) резерва. И отразить правила его расчета в целях исчисления налога на прибыль.

Таким образом, учреждению нужно строго придерживаться установленных правил и норм в целях определения требующихся финансов на оплату отпускных.

Рассмотрим далее наиболее часто применяемые методики формирования резервных сумм на оплату отпусков. А приведенные примеры помогут понять, как реализовать их применение на практике.

Вариант 1: самый простой

Наиболее простой вариант — планирование суммы, аналогичной израсходованной на отдых, и взносов по страхованию в текущем году. Создается при этом методе резерв один раз — 31 декабря. Правда, обязательство в данном варианте будет превышено, так как наниматель еще не должен сотрудникам столько денег.

ООО «Компания» формирует оценочное обязательство по отпускным суммам один раз в год. За 2018 год были выплачены отпускные в размере 100 000 руб., также на них начислены страховые взносы в размере 30 200 руб. (100 000 × 30,2 %). На 31.12.2018 бухгалтер сделал проводку:

| Дебет | Кредит | Сумма | Операция |

|---|---|---|---|

| 44 | 96 | 130 200 | Сформирован резерв отпусков на 2021 год |

При уходе сотрудника в очередной отпуск и начислении ему отпускных проводки нужно будет сделать следующие:

| Дебет | Кредит | Сумма | Операция |

|---|---|---|---|

| 96 | 70 | 10 000 | Начислены отпускные |

| 96 | 69 | 3020 | Исчислены страховые взносы с сумм отпускных |

Этот метод является не очень правильным, поскольку не отражает реальных обязательств предприятия перед сотрудниками по отпускным выплатам. Также, так как он формируется только раз в год, не учитываются изменения в штате. В середине года может быть принято решение о сокращении численности штата или, напротив, о его резком увеличении.

Вариант 2: более точный

Второй способ заключается в следующем:

- посчитать число неиспользованных дней у всех сотрудников на дату отражения резерва;

- произвести расчет среднедневной зарплаты в учреждении. Например, по формуле:

- вывести по формуле буферные средства = СДЗ × (1 + тариф взносов по совокупности) × число неиспользованных дней отдыха на дату отчета. Тариф совокупных взносов представляет сумму тарифов тех взносов, которые начисляются на зарплату.

Периодичность расчета также можно предусмотреть один раз в год, но при этом методе лучше делать перерасчет чаще: раз в квартал или даже ежемесячно.

ООО «Компания» производит расчет оценочного обязательства по отпускам на последнее число каждого квартала.

Число сотрудников (не изменялось) — 10 человек.

Сумма зарплаты за 2018 год — 2 млн. руб.

Число неотгулянных дней отпуска:

- на 31.12.2018 — 50;

- на 31.03.2021 — 60;

- на 30.06.2021 — 40.

- за 1 квартал 2021 — 20 000;

- за 2 квартал 2021 — 40 000.

Для начала определим расчет среднего заработка:

Средний дневной заработок = 2 000 000 / 12 × 29,3 × 10 = 568,83 руб.

Остальные расчеты и проводки приведем в таблице:

- должна быть сумма резерва 568,83 × 1,302 × 60 = 44 437,00;

- остаток ранее начисленного резерва: 37 030,83 – 20 000 – 6040 = 10 990,83;

- доначислен резерв: 44 437,83 – 10 990,83 = 33 447,00.

- должна быть сумма резерва 568,83 × 1,302 × 40 = 29 627,67;

- остаток ранее начисленного резерва: 44 437,00 – 30 000 – 9060 = 5377,00;

- доначислен резерв: 29 627,67 – 5377 = 24 250,67.

| Дебет | Кредит | Сумма | Операция (расчет) |

|---|---|---|---|

| на 31.12.2018 | |||

| 44 | 96 | 37 030,83 | Сформирован резерв 568,83 × 1,302 × 50 = 37 030,83. |

| За 1 квартал | |||

| 96 | 70 | 20 000,00 | Начислены отпускные за 1 квартал. |

| 96 | 69 | 6040,00 | Начислены страховые взносы 20 000,00 × 0,302 = 6040,00. |

| 44 | 96 | 33 447,00 | |

| За 2 квартал | |||

| 96 | 70 | 30 000,00 | Начислены отпускные за 2 квартал. |

| 96 | 69 | 9060,00 | Начислены страховые взносы 30 000,00 × 0,302 = 9060,00. |

| 44 | 96 | 24 250,67 | |

Вариант 3: помогает избежать разницы между бухгалтерским и налоговым учетами

Чтобы избежать расхождений между бухгалтерским и налоговым учетами, организация может принять решение о формировании оценочного обязательства и в налоговом учете. А также утвердить в бухгалтерской учетной политике методику расчета, аналогичную той, которая установлена в статье 324.1 НК РФ. Заключается он в следующем.

Отчисления производятся каждый месяц и определяются по формуле:

Процент отчисления рассчитайте по формуле:

На конец года сумму сформированного оценочного обязательства необходимо проинвентаризировать. Для этого определяется стоимость неотгулянных отпускных дней на последний день года. Полученная сумма сравнивается с фактическим размером оценочного обязательства на конец года.

В ООО «Компания» трудится 10 человек. Средняя заработная плата на 31.12.2018 составила 20 000 руб. За январь сумма начисленной заработной платы составила 200 000 руб.

Приказ о создании резерва по отпускам: образец

Любая компания постоянно сталкивается с проблемными аспектами планирования и учета своих доходов и затрат. Существует ряд обязательных выплат, которые наниматель должен выплачивать подчиненным вне зависимости от показателя доходности предприятия. К таким выплатам, в частности, относится зарплата и сопутствующие суммы, например, средства на оплату отпусков. Как следствие, управленцы должны создать резерв, который поможет оптимизировать планирование издержек на оплату труда, а также обеспечит работников гарантией своевременного предоставления финансов.

Любая компания постоянно сталкивается с проблемными аспектами планирования и учета своих доходов и затрат. Существует ряд обязательных выплат, которые наниматель должен выплачивать подчиненным вне зависимости от показателя доходности предприятия. К таким выплатам, в частности, относится зарплата и сопутствующие суммы, например, средства на оплату отпусков. Как следствие, управленцы должны создать резерв, который поможет оптимизировать планирование издержек на оплату труда, а также обеспечит работников гарантией своевременного предоставления финансов.

Общая информация в части формирования резерва по отпускам

Под резервом на оплату отпусков понимается специфический источник накопления средств компании, который должен расходоваться на предоставление компенсаций сотрудникам за неизрасходованный отпуск и выплаты взносов во внебюджетные структуры. Такой резерв создается в текущем периоде на будущий, то есть, подобная мера является стратегической для предприятия.

В 2021 году рассматриваемый резерв должны формировать все компании, что обеспечивает персонал фирмы соответствующими гарантиями. Данное положение закреплено в Приказе Минфина РФ (ПБУ 8/2010) № 167-н от 13.12.2010г., а также в ФЗ № 402 от 06.12.2011г.

Резерв на создание отпусков должен формироваться на отчетную дату, например:

-

на каждое 30/31 число ежемесячно. Несмотря на то, что данный вариант является наиболее трудозатратным, он, тем не менее, наиболее популярный и одобряемый контролирующими инстанциями, так как при таком темпе оформления документации по резерву сведения о ресурсах значительно легче держать под контролем;

на каждое 30/31 число ежемесячно. Несмотря на то, что данный вариант является наиболее трудозатратным, он, тем не менее, наиболее популярный и одобряемый контролирующими инстанциями, так как при таком темпе оформления документации по резерву сведения о ресурсах значительно легче держать под контролем; - на итоговую дату завершения квартала. Рассматриваемый способ формирования резерва является менее трудозатратным чем первый, и наиболее показательным относительно демонстрации эффективности конкретных затрат компании;

- последний день года – 31 декабря. Это наиболее простой вариант создания резерва, однако он правомерен исключительно для тех предприятий, которые подают отчетность раз в год.

на каждое 30/31 число ежемесячно. Несмотря на то, что данный вариант является наиболее трудозатратным, он, тем не менее, наиболее популярный и одобряемый контролирующими инстанциями, так как при таком темпе оформления документации по резерву сведения о ресурсах значительно легче держать под контролем;

на каждое 30/31 число ежемесячно. Несмотря на то, что данный вариант является наиболее трудозатратным, он, тем не менее, наиболее популярный и одобряемый контролирующими инстанциями, так как при таком темпе оформления документации по резерву сведения о ресурсах значительно легче держать под контролем;Конкретную дату формирования резерва компания должна определять самостоятельно, закреплять ее в Учетной политике и в дальнейшем следовать установленному правилу.

Наиболее распространенными бухгалтерскими проводками в рамках процедуры формирования резерва по отпускам являются:

- Начислен резерв: Д-т − 20, 25, 26, 44, 08 и т.д., К-т – 96. При этом в балансе данная сумма должна отражаться в графе 1540.

- Начислены отпускные средства из резерва: Д-т − 96, К-т – 70.

- Начислены взносы во внебюджетные структуры: Д-т 96, К-т – 69.

Порядок исчисления резерва по отпускам

Порядок исчисления рассматриваемого резерва должен закрепляться компанией в Учетной политике. Существуют такие способы расчета резерва:

- Резерв исчисляется на основании среднедневного дохода всех работников.

- Расчет резерва упрощается посредством определения среднего дохода не каждого отдельного сотрудника, а коллектива в целом.

- Резерв формируется посредством определения нормативного значения соответствующих отчислений на основании данных с предыдущего года.

Первый вариант расчета резерва состоит из таких этапов:

-

Подсчет числа неизрасходованных дней отпуска сотрудника, с учетом периодов дополнительного оплачиваемого отдыха.

- Исчисление среднедневного дохода каждого сотрудника определенной группы. Уместно использовать стандартный порядок расчета указанного показателя для выявления объемов отпускных средств, а также компенсации за неизрасходованные дни отдыха.

- Определение объема отпускных, которые предназначаются конкретному сотруднику на отчетную дату, учитывая взносы во внебюджетные формирования.

- Суммирование по всем сотрудникам полученного объема отпускных, принимая во внимание взносы во внебюджетные фонды. Данная величина и будет являться итоговым размером резерва.

Подсчет числа неизрасходованных дней отпуска сотрудника, с учетом периодов дополнительного оплачиваемого отдыха.

Подсчет числа неизрасходованных дней отпуска сотрудника, с учетом периодов дополнительного оплачиваемого отдыха.Второй способ исчисления объема резерва предполагает такие этапы:

- Выявление общего числа неизрасходованных дней отдыха сотрудников, учитывая дополнительный отпуск за счет нанимателя на дату формирования резерва.

- Определение среднедневного дохода по каждой категории работников за отчетный период.

- Определение итоговой суммы резерва для одной группы персонала уместно посредством использования следующей формулы: Объем резерва = (Среднедневной доход категории сотрудников + Среднедневной доход категории сотрудников * Тариф отчислений во внебюджетные образования) * Суммарное число дней отпуска, на которые вправе претендовать работники одной группы.

- Полученные в предыдущем пункте величины по каждой категории сотрудников необходимо суммировать, получив тем самым общий объем резерва.

Третий вариант исчисления резерва по отпускам предполагает такие шаги:

- К 31 декабря за предшествующий отчетный период необходимо выявить норматив отчислений в резерв. После наступления 1 января данный норматив должен оставаться неизменным, даже если за год объем резерва будет изменяться. Определяется рассматриваемый норматив по такой формуле: Сумма затрат на оплату отпусков и предоставление компенсаций за неизрасходованный отдых (без учета выплат во внебюджетные структуры) за предшествующий отчетный период / Объем затрат на оплату труда сотрудников (без учета отчислений во внебюджетные образования).

- Исчисление суммы взносов в резерв на каждую отчетную дату года. Подобный расчет происходит по формуле: Объем отчислений в резерв = (Объем дохода группы персонала + Объем страховых отчислений с зарплаты работников) * Норматив отчислений, определенный ранее.

- Суммирование по всем категориям работников полученной величины резерва.

Образец приказа о создании резерва по отпускам

Единой формы рассматриваемого приказа законодательство не предусматривает. Образец приказа на резерв отпусков на практике выглядит так:

О создании резерва по отпускам

Во исполнение положений ПБУ 8/2010 и ФЗ № 402 от 06.12.2011г.,

ПРИКАЗЫВАЮ:

Создать резервный фонд финансовых ресурсов по отпускам на второй квартал 2021г. для осуществления дальнейших расчетов с сотрудниками ООО «Старый дом» по отпускам.

- Расчет объема резерва по отпуска в ООО «Старый дом» на 31.03.2019г.

Директор ООО «Старый дом» Савельев А.С.

Таким образом, формирование резерва по отпускам является уместной мерой распределения бюджета компании. Нанимателю совместно с бухгалтерами необходимо внимательно и ответственно подойти к данной процедуре во избежание нарушения законодательства.

«Отпускной» резерв по новым правилам

Резерв предстоящих расходов на оплату отпусков могут не создавать малые фирмы, а также компании, которые предусмотрят такое условие в учетной политике.

Приказ Минфина России № 186н 1 внес существенные изменения в Положение по бухгалтерскому учету и отчетности 2 , в том числе и в порядок формирования «отпускных» резервов. (Мы об этом писали в «АБ» № 4, 2011 на с. 16.) Этот приказ, в частности, исключил из Положения № 34н норму о резервах предстоящих расходов.

Перед бухгалтерами встали вопросы: что делать с резервами и можно ли и дальше отчислять суммы в такие резервы? Ответим на эти и другие вопросы по резерву на предстоящую оплату отпусков.

Отпускной» резерв — оценочное обязательство?

Наталья Горшенина,

главный редактор, налоговый консультант

По мнению некоторых специалистов, резерв на предстоящую оплату отпусков признается оценочным обязательством фирмы, а порядок его учета регулирует ПБУ 8/2010 3 . О новациях, которые вводит данное ПБУ, мы писали в «АБ» № 4, 2011 на с. 19.

Если исходить из точки зрения, что формирование резерва на оплату отпусков регулирует ПБУ 8/2010, то все фирмы обязаны создавать такой резерв. Исключение данный Стандарт делает только для малых фирм, которые не являются эмитентами публично размещаемых ценных бумаг 4 . Напомним, что критерии, по которым компании относятся к субъектам малого предпринимательства, установлены Федеральным законом о развитии малого и среднего бизнеса 5 .

Есть и альтернативная точка зрения. Согласно ей ПБУ 8/2010 не признает резерв на оплату отпусков оценочным, поэтому не регламентирует его создание. Если компания не относится к малому бизнесу и «отпускной» резерв не формировала ранее, то она вправе выбрать, создать резерв или нет. Любое решение повлечет изменение бухгалтерской учетной политики организации. Оно обосновано, потому что произошли изменения в нормативно-правовых актах по бухучету 6 .

Пункт 12 ПБУ 1/2008 устанавливает, что учетную политику нужно изменять с начала отчетного года. Однако в нашем случае изменения можно внести датой вступления в силу Приказа № 186н.

Рассмотрим порядок формирования резерва на отпуск и учета отчислений в него в свете названных событий.

ПБУ 8/2010 предусматривает, что оценочные обязательства отражают на счете учета резервов предстоящих расходов. Значит, с точки зрения рабочего плана счетов организации ничего не изменится. Фирмы продолжат вести учет «отпускного» резерва на субсчете к счету 96. В зависимости от характера отчислений в резерв их учитывают или в составе расходов по обычным видам деятельности, в прочих расходах либо включают в стоимость актива.

Пример

Фирма создает резерв на предстоящую оплату отпусков. Согласно расчетам бухгалтера в текущем месяце отчисления в данный резерв составили:

работники основного производства — 20 000 руб.;

административный персонал — 15 000 руб.;

менеджеры отдела продаж — 7500 руб.;

штатные строители здания склада — 8000 руб.

Бухгалтер сделает в учете записи:

ДЕБЕТ 20 КРЕДИТ 96

– 20 000 руб. — в расходах учтены отчисления в «отпускной» резерв по работникам основного производства;

ДЕБЕТ 26 КРЕДИТ 96

– 15 000 руб. — в расходах учтены отчисления в «отпускной» резерв по административному персоналу;

ДЕБЕТ 44 КРЕДИТ 96

– 7500 руб. — в расходах учтены отчисления в «отпускной» резерв по менедежерам отдела продаж;

ДЕБЕТ 08 КРЕДИТ 96

– 8000 руб. — в расходах учтены отчисления в «отпускной» резерв по строителям.

Отметим, что в Инструкции по применению Плана счетов указано, что резервирование сумм отражают по счету 96 в корреспонденции со счетами учета затрат на производство и расходов на продажу. О том, что такие суммы можно включать в стоимость актива или в состав прочих расходов, в документе ничего не сказано. Однако нормы ПБУ 8/2010 имеют б’Oльшую юридическую силу по сравнению с Инструкцией к Плану счетов. Поэтому, если в этих документах есть противоречия, нужно руководствоваться Стандартом.

Кроме того, в учетной политике для целей бухгалтерского учета предусмотрите, в состав каких статей расходов компания будет включать отчисления в резерв на предстоящую оплату отпусков. Статьи расходов, на которые относятся отчисления в резерв, будут совпадать со статьей расходов, в которую включается зарплата работников.

Порядок расчета отчислений в «отпускной» резерв нормативные документы по бухгалтерскому учету ранее не устанавливали. Поэтому многие фирмы исходя из принципа рациональности применяли единый порядок расчета таких отчислений и в бухгалтерском, и в налоговом учете. В настоящее время, несмотря на указанные поправки, ничего не изменилось. РСБУ не определяет какой-либо конкретный порядок расчета суммы отчислений в резерв на отпуска. Поэтому бухгалтерам нужно самостоятельно разработать такой метод и закрепить его в учетной политике.

Метод МСФО

Пункт 7 ПБУ 1/2008 указывает, что если по конкретному вопросу в нормативных правовых актах не установлены способы ведения бухгалтерского

«Вознаграждения работникам»

13. Накапливаемые оплачиваемые отсутствия на работе могут быть перенесены на будущее и использованы в последующих периодах, в случае если они не были использованы полностью в текущем периоде.

учета, то при формировании учетной политики компания разрабатывает такой способ исходя из ПБУ и МСФО. Сразу оговоримся, что МСФО 19 не предполагает создание резерва на оплату отпусков. Однако в Стандарте есть такое понятие, как «накапливаемые оплачиваемые отсутствия на работе»

Обязательство по таким отсутствиям на работе возникает по мере того, как работники оказывают услуги, в результате чего увеличивается продолжительность оплачиваемых отсутствий на работе, которые они могут использовать в будущем 7 . Фирма должна измерять ожидаемые затраты на оплату накапливаемых оплачиваемых отсутствий на работе как дополнительную сумму, которую она предполагает выплатить сотруднику за накопленные им отсутствия на работе на конец отчетного периода 8 .

При этом ожидаемые затраты на выплату вознаграждений в форме оплачиваемых отсутствий признают в учете на момент, когда работники оказывают услуги, увеличивающие будущие оплачиваемые отсутствия на работе, на которые они имеют право. Иными словами, на день начисления зарплаты за месяц фирма должна начислить и расходы на оплату «заработанных» сотрудником дней отпуска.

Наталья Фрезоргер,

руководитель

менеджер департамента бухгалтерского консалтинга компании «ФБК», к. э. н.

Обязательство признают по каждому работнику

С введением в действие ПБУ 8/2010 организации обязаны признавать в бухгалтерском учете оценочные обязательства с последующим их отражением в бухгалтерской отчетности начиная с промежуточной отчетности за 2011 год. Оценочное обязательство имеет ряд признаков и условий признания (пп. 4, 5 ПБУ 8/2010). В соответствии с ПБУ 8/2010 организации обязаны создавать на каждую отчетную дату оценочное обязательство в виде оплаты отпусков работникам. Признание оценочного обязательства по ПБУ 8/2010 связано с обязанностью организации предоставлять работникам оплачиваемые отпуска в соответствии с Трудовым кодексом и коллективным договором, а при увольнении работника выплачивать ему компенсацию за неиспользованный отпуск. Причем эта обязанность возникает по каждому работнику в отдельности в определенный момент времени в зависимости от момента начала работы в организации каждого работника.

Пример:

Фирма установила в бухгалтерской учетной политике, что отчисления в резерв на предстоящую оплату отпусков формирует способом, разработанным на основе МСФО 19.

В учетной политике компания предусмотрела следующие условия:

отчисления в резерв рассчитываются исходя из зарплаты подразделения за месяц и начисленных на нее страховых взносов;

зарплата новых работников и выплаты уволившимся в месяце работников исключаются из расчета суммы отчислений в резерв;

за каждый месяц работы (в т. ч. если в течение этого месяца работник был на больничном и т. д.) сотрудник накапливает 2,33 дня ежегодного оплачиваемого отпуска;

при расчете величины ежемесячных отчислений в резерв нужно исходить из того, что ФОТ с учетом страховых взносов за месяц равен сумме отпускных с учетом страховых взносов за год;

чтобы учесть повышения и понижения зарплаты при резервировании сумм отпускных, сумма отчислений в резерв определяется ежемесячно на последнее число исходя из ФОТ с учетом страховых взносов по подразделению;

при расчете размера отчислений используется формула:

Сумма отчисления в резерв = = (ФОТ + страховые взносы за месяц) : 28 x 2,33.

Допустим, в организации два подразделения: отдел продаж и административный персонал. Бухгалтер ежемесячно будет рассчитывать сумму отчислений в резерв по подразделениям (образец см. ниже).

В учете будут сделаны записи на последний день месяца:

ДЕБЕТ 26 КРЕДИТ 70, 69

– 241 000 руб. — начислена зарплата работникам администрации и страховые взносы;

ДЕБЕТ 44 КРЕДИТ 70, 69

– 134 200 руб. — начислена зарплата работникам отдела продаж и страховые взносы;

ДЕБЕТ 26 КРЕДИТ 96

– 20 055 руб. — начислен резерв на оплату отпусков работникам администрации;

ДЕБЕТ 44 КРЕДИТ 96

– 11 167 руб. — начислен резерв на оплату отпусков работникам отдела продаж.

Среди специалистов есть мнение, что для максимальной достоверности данных сумму отчислений в резерв на оплату отпусков нужно определять ежемесячно по каждому работнику. Такой вывод они делают исходя из пункта 15 ПБУ 8/2010. В нем сказано, что оценочное обязательство нужно признавать в наиболее достоверной денежной оценке расходов, необходимых для расчетов по этому обязательству.

Тем не менее пункт 6 ПБУ 1/2008 говорит о том, что учетная политика должна обеспечивать в том числе рациональное ведение бухгалтерского учета исходя из условий хозяйствования и величины организации. В связи с этим компания вправе самостоятельно выбрать, будет она рассчитывать размер отчислений в резерв или по каждому работнику, или по подразделениям, или в целом по организации. Главное, чтобы данное условие было прописано в учетной политике.

Метод Налогового кодекса

Независимо от того, будет вести бухгалтер расчет суммы для резервирования в отношении сотрудников, в разрезе подразделений или в целом по организации, очевидно, что при использовании данного метода между бухгалтерским и налоговым учетом будут возникать разницы. А это существенно усложняет работу бухгалтера. Поэтому встает резонный вопрос: можно ли в учетной политике прописать, что фирма резервирует средства на оплату предстоящих отпусков методом, который установлен в налоговой учетной политике?

По нашему мнению, фирма вправе использовать в бухгалтерском учете тот же метод формирования резерва на предстоящую оплату отпусков, что и в налоговом. Тем более что пункт 16 ПБУ 8/2010 говорит, что величина оценочного обязательства определяется, в частности, на основе имеющихся фактов хозяйственной жизни фирмы и опыта в отношении исполнения аналогичных обязательств. Таким образом, способ расчета отчислений в «отпускной» резерв фирма может разработать как на основе МСФО 19, так и исходя из положений статьи 324.1 Налогового кодекса (подробнее о создании и учете «отпускного» резерва в налоговом учете мы писали в «АБ» № 1, 2008).

А значит, фирмы, которые до вступления в силу Приказа № 186н формировали «отпускной» резерв по правилам Налогового кодекса, могут не изменять способ расчета отчислений в резерв в бухгалтерской учетной политике.

В завершение отметим, что сейчас существует проект ПБУ «Учет вознаграждений работникам». Он, в частности, предусматривает, что расходы на отпуска следует признавать в том отчетном периоде, в котором у работника возникает право на такой отпуск. То есть резервирование сумм на оплату отпусков, возможно, станет обязательным для всех фирм, за исключением малого бизнеса.

Образец расчета отчислений в резерв на отпуск

Резерв на оплату отпусков

Резерв на оплату отпусков – это источник выплаты отпускных, компенсаций за неиспользованный отпуск и уплаты взносов во внебюджетные фонды, который работодатель создает в текущем периоде для использования в будущем. В нашей консультации мы расскажем, как формируется резерв предстоящих расходов на оплату отпусков в бухгалтерском учете.

Кто обязан создавать резерв отпусков

Резерв предстоящих расходов на оплату отпусков в 2021 году обязаны создавать все организации, за исключением тех, которые могут вести упрощенный бухучет (п. 3 ПБУ 8/2010 , ст. 4, ст. 5 Федерального закона от 06.12.2011 № 402-ФЗ ). Создавая резерв отпусков, организации тем самым обеспечивают заинтересованных пользователей информацией о величине обязательства по оплате отпусков работникам на отчетную дату.

Как часто создавать резерв

Резерв отпусков создается на отчетную дату. Этой датой для организации могут быть:

- последнее число каждого месяца. Этот вариант наиболее предпочтительный, но и более трудоемкий;

- последнее число каждого квартала. По соотношению «затраты-эффект» этот вариант можно признать наиболее оптимальным;

- 31 декабря. Вариант самый простой, но доступен он только тем организациям, которые составляют отчетность лишь по итогам года.

Какую дату для расчета резерва выбрать, организация решает сама и закрепляет это в своей Учетной политике.

Резерв по отпускам в бухгалтерском учет и отчетности

Резерв на оплату отпусков на отчетную дату формируется по дебету тех же счетов учета, на которых организация отражает начисление заработной платы.

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Начислен резерв на оплату отпусков | 20 «Основное производство» 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы» 44 «Расходы на продажу» 08 «Вложения во внеоборотные активы» и др. |

96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков» |

Сумма резерва отпусков в бухгалтерском балансе организации будет отражена по строке 1540 «Оценочные обязательства» в величине, равной на отчетную дату кредитовому сальдо счета 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков».

Резерв на оплату отпусков: проводки по использованию

Отпускные и компенсации за неиспользованные дни отпуска, а также исчисленные с этих сумм взносы во внебюджетные фонды начисляются за счет резерва следующим образом:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Начислены отпускные (компенсация за неиспользованный отпуск) за счет резерва | 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков» | 70 «Расчеты с персоналом по оплате труда» |

| Начислены взносы во внебюджетные фонды за счет резерва | 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков» | 69 «Расчеты по социальному страхованию и обеспечению» |

Если организации не хватило средств начисленного резерва, то начисление отпускных и компенсации за неиспользованный отпуск со взносами в части, превышающей остаток по счету 96, будет отражаться в общем порядке по дебету счетов учета затрат 20, 25, 26, 44 и др.

Как рассчитать резерв отпусков

В нормативных документах по бухгалтерскому учету отсутствует конкретный порядок расчета величины резерва на оплату отпусков. Поэтому этот алгоритм организация разрабатывает самостоятельно и закрепляет его в своей Учетной политике.

Можно рассмотреть несколько способов определения величины резерва на оплату отпусков. Они будут рассмотрены ниже.

Но в любом случае, сперва необходимо распределить всех работников организации по группам. Принцип следующий: в одну группу объединяются те работники организации, начисление заработной платы которым отражается на одном и том же счете учета затрат. Это значит, что работники основного производства, чья заработная плата начисляется по дебету счета 20 «Основное производство», будут объединены в одну группу, а работники, чья деятельность связана с продажей товаров, — в другую, если их заработная плата начисляется по дебету счета 44 «Расходы на продажу».

Далее можно переходить к одному из 3 предлагаемых способов определения размера резерва отпусков.

Способ 1

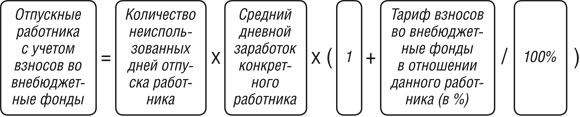

Резерв (кредитовое сальдо счета 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков») рассчитывается исходя из среднего дневного заработка каждого конкретного работника.

Для этого на каждую отчетную дату (конец месяца, квартала или года, как определила организация) для каждой группы работников необходимо сделать следующее:

Шаг 1. Определить количество неиспользованных дней отпуска, включая дополнительный оплачиваемый отпуск, на которое имеет право каждый работник на эту отчетную дату.

Шаг 2. Рассчитать средний дневной заработок каждого работника соответствующей группы. Применяется общий порядок расчета среднего заработка для определения величины отпускных и компенсации за неиспользованный отпуск.

Шаг 3. Рассчитать величину отпускных, причитающихся конкретному работнику на отчетную дату, с учетом взносов во внебюджетные фонды по формуле:

Шаг 4. Сложить по всем работникам группы величину рассчитанных отпускных с учетом взносов во внебюджетные фонды.

Полученная величина и будет являться суммой резерва на оплату отпусков по каждой конкретной группе на отчетную дату. Сумма резервов по всем группам должна соответствовать кредитовому сальдо счета 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков».

По результатам инвентаризации остатка резерва, доначисляется резерв по дебету счетов учета затрат 20, 25, 26, 44, 08 и кредиту счета 96. Излишне зарезервированные в прошлом году и не использованные в отчетном году суммы резерва отпусков включаются в состав прочих доходов организации по дебету счета 96 и кредиту счета 91 «Прочие доходы и расходы», субсчет 91.1 « Прочие доходы».

Способ 2

Порядок расчета суммы резерва отпусков может быть упрощен путем определения среднего заработка не конкретного работника, а всех работников соответствующей группы.

В этом случае для определения величины резерва необходимо:

Шаг 1. Определить общее количество неиспользованных дней отпуска, включая дополнительный оплачиваемый отпуск, на которое имеют право все работники одной группы на эту отчетную дату.

Шаг 2. Рассчитать средний дневной заработок по каждой группе работников за отчетный период (месяц, квартал или год) по формуле:

Шаг 3. Определить сумму резерва по каждой группе работников по формуле:

«Отпускной» резерв по новым правилам

Резерв предстоящих расходов на оплату отпусков могут не создавать малые фирмы, а также компании, которые предусмотрят такое условие в учетной политике.

Приказ Минфина России № 186н 1 внес существенные изменения в Положение по бухгалтерскому учету и отчетности 2 , в том числе и в порядок формирования «отпускных» резервов. (Мы об этом писали в «АБ» № 4, 2011 на с. 16.) Этот приказ, в частности, исключил из Положения № 34н норму о резервах предстоящих расходов.

Перед бухгалтерами встали вопросы: что делать с резервами и можно ли и дальше отчислять суммы в такие резервы? Ответим на эти и другие вопросы по резерву на предстоящую оплату отпусков.

Отпускной» резерв — оценочное обязательство?

Наталья Горшенина,

главный редактор, налоговый консультант

По мнению некоторых специалистов, резерв на предстоящую оплату отпусков признается оценочным обязательством фирмы, а порядок его учета регулирует ПБУ 8/2010 3 . О новациях, которые вводит данное ПБУ, мы писали в «АБ» № 4, 2011 на с. 19.

Если исходить из точки зрения, что формирование резерва на оплату отпусков регулирует ПБУ 8/2010, то все фирмы обязаны создавать такой резерв. Исключение данный Стандарт делает только для малых фирм, которые не являются эмитентами публично размещаемых ценных бумаг 4 . Напомним, что критерии, по которым компании относятся к субъектам малого предпринимательства, установлены Федеральным законом о развитии малого и среднего бизнеса 5 .

Есть и альтернативная точка зрения. Согласно ей ПБУ 8/2010 не признает резерв на оплату отпусков оценочным, поэтому не регламентирует его создание. Если компания не относится к малому бизнесу и «отпускной» резерв не формировала ранее, то она вправе выбрать, создать резерв или нет. Любое решение повлечет изменение бухгалтерской учетной политики организации. Оно обосновано, потому что произошли изменения в нормативно-правовых актах по бухучету 6 .

Пункт 12 ПБУ 1/2008 устанавливает, что учетную политику нужно изменять с начала отчетного года. Однако в нашем случае изменения можно внести датой вступления в силу Приказа № 186н.

Рассмотрим порядок формирования резерва на отпуск и учета отчислений в него в свете названных событий.

ПБУ 8/2010 предусматривает, что оценочные обязательства отражают на счете учета резервов предстоящих расходов. Значит, с точки зрения рабочего плана счетов организации ничего не изменится. Фирмы продолжат вести учет «отпускного» резерва на субсчете к счету 96. В зависимости от характера отчислений в резерв их учитывают или в составе расходов по обычным видам деятельности, в прочих расходах либо включают в стоимость актива.

Пример

Фирма создает резерв на предстоящую оплату отпусков. Согласно расчетам бухгалтера в текущем месяце отчисления в данный резерв составили:

работники основного производства — 20 000 руб.;

административный персонал — 15 000 руб.;

менеджеры отдела продаж — 7500 руб.;

штатные строители здания склада — 8000 руб.

Бухгалтер сделает в учете записи:

ДЕБЕТ 20 КРЕДИТ 96

– 20 000 руб. — в расходах учтены отчисления в «отпускной» резерв по работникам основного производства;

ДЕБЕТ 26 КРЕДИТ 96

– 15 000 руб. — в расходах учтены отчисления в «отпускной» резерв по административному персоналу;

ДЕБЕТ 44 КРЕДИТ 96

– 7500 руб. — в расходах учтены отчисления в «отпускной» резерв по менедежерам отдела продаж;

ДЕБЕТ 08 КРЕДИТ 96

– 8000 руб. — в расходах учтены отчисления в «отпускной» резерв по строителям.

Отметим, что в Инструкции по применению Плана счетов указано, что резервирование сумм отражают по счету 96 в корреспонденции со счетами учета затрат на производство и расходов на продажу. О том, что такие суммы можно включать в стоимость актива или в состав прочих расходов, в документе ничего не сказано. Однако нормы ПБУ 8/2010 имеют б’Oльшую юридическую силу по сравнению с Инструкцией к Плану счетов. Поэтому, если в этих документах есть противоречия, нужно руководствоваться Стандартом.

Кроме того, в учетной политике для целей бухгалтерского учета предусмотрите, в состав каких статей расходов компания будет включать отчисления в резерв на предстоящую оплату отпусков. Статьи расходов, на которые относятся отчисления в резерв, будут совпадать со статьей расходов, в которую включается зарплата работников.

Порядок расчета отчислений в «отпускной» резерв нормативные документы по бухгалтерскому учету ранее не устанавливали. Поэтому многие фирмы исходя из принципа рациональности применяли единый порядок расчета таких отчислений и в бухгалтерском, и в налоговом учете. В настоящее время, несмотря на указанные поправки, ничего не изменилось. РСБУ не определяет какой-либо конкретный порядок расчета суммы отчислений в резерв на отпуска. Поэтому бухгалтерам нужно самостоятельно разработать такой метод и закрепить его в учетной политике.

Метод МСФО

Пункт 7 ПБУ 1/2008 указывает, что если по конкретному вопросу в нормативных правовых актах не установлены способы ведения бухгалтерского

«Вознаграждения работникам»

13. Накапливаемые оплачиваемые отсутствия на работе могут быть перенесены на будущее и использованы в последующих периодах, в случае если они не были использованы полностью в текущем периоде.

учета, то при формировании учетной политики компания разрабатывает такой способ исходя из ПБУ и МСФО. Сразу оговоримся, что МСФО 19 не предполагает создание резерва на оплату отпусков. Однако в Стандарте есть такое понятие, как «накапливаемые оплачиваемые отсутствия на работе»

Обязательство по таким отсутствиям на работе возникает по мере того, как работники оказывают услуги, в результате чего увеличивается продолжительность оплачиваемых отсутствий на работе, которые они могут использовать в будущем 7 . Фирма должна измерять ожидаемые затраты на оплату накапливаемых оплачиваемых отсутствий на работе как дополнительную сумму, которую она предполагает выплатить сотруднику за накопленные им отсутствия на работе на конец отчетного периода 8 .

При этом ожидаемые затраты на выплату вознаграждений в форме оплачиваемых отсутствий признают в учете на момент, когда работники оказывают услуги, увеличивающие будущие оплачиваемые отсутствия на работе, на которые они имеют право. Иными словами, на день начисления зарплаты за месяц фирма должна начислить и расходы на оплату «заработанных» сотрудником дней отпуска.

Наталья Фрезоргер,

руководитель

менеджер департамента бухгалтерского консалтинга компании «ФБК», к. э. н.

Обязательство признают по каждому работнику

С введением в действие ПБУ 8/2010 организации обязаны признавать в бухгалтерском учете оценочные обязательства с последующим их отражением в бухгалтерской отчетности начиная с промежуточной отчетности за 2011 год. Оценочное обязательство имеет ряд признаков и условий признания (пп. 4, 5 ПБУ 8/2010). В соответствии с ПБУ 8/2010 организации обязаны создавать на каждую отчетную дату оценочное обязательство в виде оплаты отпусков работникам. Признание оценочного обязательства по ПБУ 8/2010 связано с обязанностью организации предоставлять работникам оплачиваемые отпуска в соответствии с Трудовым кодексом и коллективным договором, а при увольнении работника выплачивать ему компенсацию за неиспользованный отпуск. Причем эта обязанность возникает по каждому работнику в отдельности в определенный момент времени в зависимости от момента начала работы в организации каждого работника.

Пример:

Фирма установила в бухгалтерской учетной политике, что отчисления в резерв на предстоящую оплату отпусков формирует способом, разработанным на основе МСФО 19.

В учетной политике компания предусмотрела следующие условия:

отчисления в резерв рассчитываются исходя из зарплаты подразделения за месяц и начисленных на нее страховых взносов;

зарплата новых работников и выплаты уволившимся в месяце работников исключаются из расчета суммы отчислений в резерв;

за каждый месяц работы (в т. ч. если в течение этого месяца работник был на больничном и т. д.) сотрудник накапливает 2,33 дня ежегодного оплачиваемого отпуска;

при расчете величины ежемесячных отчислений в резерв нужно исходить из того, что ФОТ с учетом страховых взносов за месяц равен сумме отпускных с учетом страховых взносов за год;

чтобы учесть повышения и понижения зарплаты при резервировании сумм отпускных, сумма отчислений в резерв определяется ежемесячно на последнее число исходя из ФОТ с учетом страховых взносов по подразделению;

при расчете размера отчислений используется формула:

Сумма отчисления в резерв = = (ФОТ + страховые взносы за месяц) : 28 x 2,33.

Допустим, в организации два подразделения: отдел продаж и административный персонал. Бухгалтер ежемесячно будет рассчитывать сумму отчислений в резерв по подразделениям (образец см. ниже).

В учете будут сделаны записи на последний день месяца:

ДЕБЕТ 26 КРЕДИТ 70, 69

– 241 000 руб. — начислена зарплата работникам администрации и страховые взносы;

ДЕБЕТ 44 КРЕДИТ 70, 69

– 134 200 руб. — начислена зарплата работникам отдела продаж и страховые взносы;

ДЕБЕТ 26 КРЕДИТ 96

– 20 055 руб. — начислен резерв на оплату отпусков работникам администрации;

ДЕБЕТ 44 КРЕДИТ 96

– 11 167 руб. — начислен резерв на оплату отпусков работникам отдела продаж.

Среди специалистов есть мнение, что для максимальной достоверности данных сумму отчислений в резерв на оплату отпусков нужно определять ежемесячно по каждому работнику. Такой вывод они делают исходя из пункта 15 ПБУ 8/2010. В нем сказано, что оценочное обязательство нужно признавать в наиболее достоверной денежной оценке расходов, необходимых для расчетов по этому обязательству.

Тем не менее пункт 6 ПБУ 1/2008 говорит о том, что учетная политика должна обеспечивать в том числе рациональное ведение бухгалтерского учета исходя из условий хозяйствования и величины организации. В связи с этим компания вправе самостоятельно выбрать, будет она рассчитывать размер отчислений в резерв или по каждому работнику, или по подразделениям, или в целом по организации. Главное, чтобы данное условие было прописано в учетной политике.

Метод Налогового кодекса

Независимо от того, будет вести бухгалтер расчет суммы для резервирования в отношении сотрудников, в разрезе подразделений или в целом по организации, очевидно, что при использовании данного метода между бухгалтерским и налоговым учетом будут возникать разницы. А это существенно усложняет работу бухгалтера. Поэтому встает резонный вопрос: можно ли в учетной политике прописать, что фирма резервирует средства на оплату предстоящих отпусков методом, который установлен в налоговой учетной политике?

По нашему мнению, фирма вправе использовать в бухгалтерском учете тот же метод формирования резерва на предстоящую оплату отпусков, что и в налоговом. Тем более что пункт 16 ПБУ 8/2010 говорит, что величина оценочного обязательства определяется, в частности, на основе имеющихся фактов хозяйственной жизни фирмы и опыта в отношении исполнения аналогичных обязательств. Таким образом, способ расчета отчислений в «отпускной» резерв фирма может разработать как на основе МСФО 19, так и исходя из положений статьи 324.1 Налогового кодекса (подробнее о создании и учете «отпускного» резерва в налоговом учете мы писали в «АБ» № 1, 2008).

А значит, фирмы, которые до вступления в силу Приказа № 186н формировали «отпускной» резерв по правилам Налогового кодекса, могут не изменять способ расчета отчислений в резерв в бухгалтерской учетной политике.

В завершение отметим, что сейчас существует проект ПБУ «Учет вознаграждений работникам». Он, в частности, предусматривает, что расходы на отпуска следует признавать в том отчетном периоде, в котором у работника возникает право на такой отпуск. То есть резервирование сумм на оплату отпусков, возможно, станет обязательным для всех фирм, за исключением малого бизнеса.

Образец расчета отчислений в резерв на отпуск

Приказ на создание резерва по отпускам образец

Приказ о создании резерва по отпускам: образец

Данное положение закреплено в Приказе Минфина РФ (ПБУ 8/2010) № 167-н от 13.12.2010г., а также в ФЗ № 402 от 06.12.2011г. Резерв на создание отпусков должен формироваться на отчетную дату, например: на каждое 30/31 число ежемесячно.

Несмотря на то, что данный вариант является наиболее трудозатратным, он, тем не менее, наиболее популярный и одобряемый контролирующими инстанциями, так как при таком темпе оформления документации по резерву сведения о ресурсах значительно легче держать под контролем; на итоговую дату завершения квартала. Рассматриваемый способ формирования резерва является менее трудозатратным чем первый, и наиболее показательным относительно демонстрации эффективности конкретных затрат компании; последний день года – 31 декабря.

Инвентаризация резерва на оплату отпусков образец

Например, если были использованы не все дни из учтенных в резерве или изменилась среднедневная зарплата.

Сама проверка, обязательная в конце года, проводится по сотрудникам каждого подразделения в отдельности и состоит из:

- определения для расчета резерва величин среднедневного заработка и соответствующих ему страховых взносов;

- определения суммы, необходимой для оплаты всех неиспользованных на конец года отпусков, и сравнения ее величины с остатком резерва в учете;

- определения объема неиспользованных на конец года дней отпусков. Источником этих данных являются сведения из кадрового учета организации;

- отражения результатов на бухгалтерских счетах.

- сумма отпускных 108 210 руб.

Резерв на оплату отпусков: итоги инвентаризации

Для этих целей налогоплательщик обязан составить специальный расчет (смету), в котором отражается расчет размера ежемесячных отчислений в резерв, исходя из сведений о предполагаемой годовой сумме расходов на оплату отпусков, включая сумму страховых взносов с таких расходов. При этом процент отчислений в резерв определяется как отношение предполагаемой годовой суммы расходов на оплату отпусков к предполагаемому годовому размеру расходов на оплату труда.

В соответствии с п. 2 ст. 324.1 НК РФ расходы по формированию резерва предстоящих расходов на оплату отпусков относятся на счета учета расходов по оплате труда соответствующих категорий работников. 1 ст. 318 НК РФ, Минфин пришел к выводу, что налогоплательщик вправе самостоятельно определить, к какому виду расходов (к прямым или косвенным) относятся затраты на формирование резерва предстоящих

Sokolieds.ru

Применение нового способа ведения бухгалтерского учета предполагает более достоверное представление фактов хозяйственной деятельности в бухгалтерском учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации; существенного изменения условий хозяйствования.

Существенное изменение условий хозяйствования организации может быть связано с реорганизацией, изменением видов деятельности и т.п.

Резерв на оплату отпусков

По соотношению «затраты-эффект» этот вариант можно признать наиболее оптимальным; 31 декабря. Вариант самый простой, но доступен он только тем организациям, которые составляют отчетность лишь по итогам года.

Какую дату для расчета резерва выбрать, организация решает сама и закрепляет это в своей . на отчетную дату формируется по дебету тех же счетов учета, на которых организация отражает начисление заработной платы. Операция Дебет счета Кредит счета Начислен резерв на оплату отпусков 20 «Основное производство» 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы» 44 «Расходы на продажу» 08 «Вложения во внеоборотные активы» и др.

96 «Резервы предстоящих расходов», субсчет «» Сумма резерва отпусков в бухгалтерском балансе организации будет отражена по «Оценочные обязательства» в величине, равной на

Приказ на создание резерва отпусков

Отметим, что о периодичности говорится в п. 15 ПБУ 8/2010, который предписывает создавать резерв на отчетную дату. В силу норм ст. 15 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ указанная дата соответствует календарному году, т.

е. на 31 декабря каждого года у компаний должен быть резерв.

При наличии промежуточной отчетности для учредителей предприятия вправе формировать его раз в месяц или поквартально.

Как уже отмечалось, алгоритм расчета суммы резерва прописывается в учетной политике, это связано с тем, что ПБУ 8/2010 не содержит формул и методик, позволяющих получить значение резерва. На практике организации для оценки обязательств принимают за основу одну из следующих сумм по:

- отпускным, выплаченным за календарный год, предшествующий году, для которого создается резерв.

- фонду оплаты труда (далее — ОТ);

- средней дневной заработной плате;

«Отпускной» резерв по новым правилам

Приказ Минфина России № 186н внес существенные изменения в Положение по бухгалтерскому учету и отчетности, в том числе и в порядок формирования «отпускных» резервов.

(Мы об этом писали в «АБ» № 4, 2011 на с.

16.) Этот приказ, в частности, исключил из Положения № 34н норму о резервах предстоящих расходов.

Наталья Горшенина, главный редактор, налоговый консультант По мнению некоторых специалистов, резерв на предстоящую оплату отпусков признается оценочным обязательством фирмы, а порядок его учета регулирует ПБУ 8/2010.

О новациях, которые вводит данное ПБУ, мы писали в «АБ» № 4, 2011 на с. 19. Если исходить из точки зрения, что формирование резерва на оплату отпусков регулирует ПБУ 8/2010, то все фирмы обязаны создавать такой резерв.

Инвентаризация резерва на оплату отпусков

3 ст. 324.1 НК. Необходимость в контрольной оценке возникает из-за того, что созданные в разрезе сотрудников суммы могут быть использованы не полностью или, наоборот, перерасходованы.

При этом на 31 декабря образуется превышение фактически выданных персоналу отпускных над резервной величиной или же формируется остаток резерва.

По результатам корректировок в произвольной форме составляется бухгалтерская справка либо акт.

Утверждение руководителем обязательств с определением срока мероприятия и состава комиссии.

– данные сверяются в общем по сотрудникам. При наличии структурных подразделений проверка выполняется по каждому подразделению в отдельности. На основании кадровых и бухгалтерских сведений на конец года определению подлежат – ; ; величина страховых взносов; фактическая сумма резерва для оплаты дней неиспользованных на 31 декабря отпусков; результат сравнения фактической суммы резерва и созданного резерва (положительная или отрицательная разница).

Как рассчитать резерв отпусков

Созданный денежный запас отражает обязательства перед сотрудниками, касающиеся оплаты отдыха на дату отчета (п. 15 ПБУ 8/2010). Его надо формировать как минимум раз в год (на заключительный день — 31.12). Если вы предоставляете и годовую, и квартальную отчетности, создавайте запас на заключительный день каждого квартала.

В целом допустимо формировать его на заключительный день:

- года (для учреждений, имеющих годовую отчетность).

- квартала (для многих наиболее приемлемый вариант);

- месяца (трудоемко, но точно);

Конкретный день устанавливается самим предприятием в учетной политике, которая должна быть утверждена распорядительным документом по организации. Резерв отпусков на 2021 год формируется с учетом ранее установленных правил, так как в законодательство изменения в части начислений за дни отдыха не вносились.

Резерв на оплату отпусков

Несмотря на то, что создание резерва на оплату отпускных в бухгалтерском учете стало обязанностью еще с 1 января 2011 г., вопросы по методике формирования и использования резерва остаются и по сей день.

Напомним

Для целей бухгалтерского учета резерв на предстоящую оплату отпусков признается оценочным обязательством (п. 5 ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», утв. Приказом Минфина РФ от 13.12.2010 г. №167н, далее по тексту – ПБУ 8/2010). Правом не создавать отпускные резервы наделены лишь субъекты малого предпринимательства, не являющиеся эмитентами публично размещаемых ценных бумаг (п. 3 ПБУ 8/2010). Все остальные организации должны в бухгалтерском учете резервировать суммы на оплату отпускных.

Никакой конкретной методики формирования отпускного резерва на законодательном уровне не установлено. В п.15 ПБУ 8/2010 изложен лишь общий подход к созданию оценочного обязательства: признается в бухгалтерском учете в размере, достаточном для исполнения обязательств перед работниками в части отпускных выплат на отчетную дату. То есть величина созданного отпускного резерва в бухгалтерском учете на отчетную дату должна соответствовать сумме выплаты причитающихся отпускных (с учетом начисленных страховых взносов во внебюджетные фонды) всем работникам организации на эту же дату.

Алгоритм резервирования расходов на создание отпускного резерва необходимо закрепить в учетной политике организации для целей бухгалтерского учета (п. 7 ПБУ 1/2008). Образец формулировки для вставки в учетную политику для целей бухгалтерского учета приведен в примере №1. Аналогичный алгоритм создания резерва можно использовать и для целей налогового учета. При этом следует учитывать, что предполагаемый размер расходов на оплату труда в бухгалтерском и налоговом учете может не совпадать (некоторые расходы на оплату труда могут не признаваться в налоговом учете). Так, суммы компенсаций, выплачиваемые работникам за задержку заработной платы, не признаются расходами в налоговом учете (Письмо Минфина РФ от 31.10.2011 г. №03-03-06/2/164), в то время как подлежат включению в расчет среднего заработка для начисления отпускных.

В дальнейшем же возникают различия в части корректировки созданного резерва

В дальнейшем же возникают различия в части корректировки созданного резерва

В дальнейшем же возникают различия в части корректировки созданного резерваЕсли в бухгалтерском учете резерв может корректироваться в течение года (например, при его недостаточности – п.21 ПБУ 1/2008), то налоговая корректировка осуществляется лишь на конец налогового периода (п.3 ст.324.1 НК РФ).

В бухгалтерском учете резерв на оплату отпусков учитывается на счете 96 «Резервы предстоящих расходов». Бухгалтерский учет по этому счету должен быть организован в разрезе видов резервов, поэтому к счету 96 необходимо открыть соответствующий субсчет «Резерв на оплату отпусков» (Инструкция к плану счетов, утв. Приказом Минфина РФ от 31.10.2000 г. №94н).

В налоговом учете создание резервов на предстоящую оплату отпусков является делом добровольным. Напомним, что резервы могут создавать только организации, применяющие метод начисления.

Решение о создании резерва необходимо закрепить в учетной политике для целей налогообложения прибыли, прописав следующие элементы (п.1,п.6 ст. 324.1 НК РФ):

- механизм создания резерва;

- предельную сумму отчислений;

- ежемесячный процент отчислений.

Каким образом рассчитать ежемесячные отчисления в резерв на оплату отпусков?

Для расчета отчислений составляется специальный расчет (смета), в котором указывается:

- предполагаемая годовая сумма расходов на оплату труда с учетом начисленных взносов на обязательное пенсионное, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- предполагаемая годовая сумма предстоящих отпускных выплат с учетом начисленных взносов на обязательное пенсионное, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- процент ежемесячных отчислений в резервы (рассчитывается по формуле).

Ежемесячный процент отчислений в резерв предстоящих выплат сотрудникам рассчитывается по формуле (п.1 ст.324.1 НК РФ):

Предполагаемый размер выплаты на предстоящий год с учетом взносов на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний Предполагаемая сумма расходов на оплату труда на предстоящий год с учетом взносов на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний

Теперь перейдем к вопросу определения предполагаемой годовой суммы зарплаты и выплат для расчета ежемесячного процента отчислений в резерв предстоящих выплат сотрудникам. Предполагаемая сумма ФОТ по всем работникам рассчитывается исходя из установленных окладов, планируемой индексации ФОТ, величины премий и надбавок.

ПРИМЕР №1

ПРИМЕР №1

ПРИМЕР №1Согласно учетной политики на 2014 год, ООО «Лютик» создает резерв на оплату отпусков как в бухгалтерском, так и в налоговом учете. ОАО «Лютик» в учетной политике прописало следующий порядок расчета резерва на оплату отпусков:

«Сумма планируемых годовых расходов на оплату отпуска определяется как сумма планируемых отпускных по каждому сотруднику организации, определенная исходя из средней заработной платы сотрудника и количества дней отпуска, которые могут быть предоставлены сотруднику за текущий год.

В состав планируемых расходов на оплату отпуска включается сумма страховых взносов в государственные внебюджетные фонды (в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный Фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования). Ежемесячный процент отчислений определяется как отношение предполагаемой годовой суммы расходов на оплату отпусков к предполагаемому годовому размеру расходов на оплату труда (в состав каждого показателя включаются суммы исчисленных страховых взносов в государственные внебюджетные фонды).

Для определения указанных показателей составляется специальный расчет (смета), в котором отражается расчет размера отчислений в оценочное обязательство.

Сумма отчислений в оценочное обязательство за соответствующий месяц = (фактические расходы на оплату труда за соответствующий месяц с учетом страховых взносов) х % отчислений в оценочное обязательство.

На конец отчетного года проводится инвентаризация оценочного обязательства. Сумма оценочного обязательства уточняется исходя из количества дней неиспользованного отпуска по каждому работнику, среднедневной суммы расходов на оплату труда по каждому работнику (включая суммы страховых взносов в государственные внебюджетные фонды, подлежащие начислению на сумму расходов на оплату труда).

Порядок инвентаризации оценочного обязательства следующий

На 31 декабря определяется:

- количество дней отпусков, запланированных на текущий год, фактически не использованных работниками, включая дни неиспользованного отпуска за предыдущие периоды;

- среднедневная сумма расходов на оплату труда работников, которые не использовали отпуск. Этот показатель рассчитывается в соответствии с Положением об особенностях порядка исчисления средней заработной платы, утв. Постановлением Правительства РФ от 24.12.2007 № 922;

- сумма расходов на оплату не использованных отпусков (с учетом страховых взносов в государственные внебюджетные фонды).

Сумма оценочного обязательства в части неиспользованных отпусков = Среднедневная сумма расходов на оплату труда х количество дней неиспользованного отпуска на 31.12.2014 г.

Полученное значение сравнивается с числящимся в бухгалтерском учете остатком оценочного обязательства на предстоящую оплату отпусков.

Если в результате проведенной инвентаризации будет выявлено, что сумма ранее начисленного оценочного обязательства превышает сумму оценочного обязательства по результатам инвентаризации на оплату отпусков за год, излишне начисленная сумма оценочного обязательства сторнируется 31.12.2014 г.

Если в результате проведенной инвентаризации будет выявлено, что сумма оценочного обязательства по результатам инвентаризации превышает сумму ранее начисленного оценочного обязательства, в учете отражается дополнительное отчисление в оценочное обязательство на оплату отпусков:

Дт счета затрат – Кт 96 «Оценочное обязательство по отпускам» – доначислено оценочное обязательство на сумму превышения оценочного обязательства по результатам инвентаризации на оплату отпусков над величиной ранее начисленного оценочного обязательства. Результаты инвентаризации оформляются актом инвентаризации оценочных обязательств.

Результаты инвентаризации оформляются актом инвентаризации оценочных обязательств

Результаты инвентаризации оформляются актом инвентаризации оценочных обязательств

Результаты инвентаризации оформляются актом инвентаризации оценочных обязательствДля соблюдения принципа сопоставимости отчетных данных текущего и прошлого периодов при соблюдении условий, предусмотренных п. 15 ПБУ 1/2008 «Учетная политика организации», утв. Приказом Минфина РФ от 06.10.2008 г. №106н, производится корректировка данных, включенных в бухгалтерскую отчетность, за прошедший отчетный год. Корректировки отражаются только в бухгалтерской отчетности, и никакие записи в бухгалтерском учете не формируются».

В ООО «Лютик» по состоянию на 1 января 2014 года численность работников составляет 32 человека, в том числе:

Количество работников, ед.

Месячный оклад с учетом премии, надбавок, в рублях

Расходы на оплату труда за 11 мес., в рублях