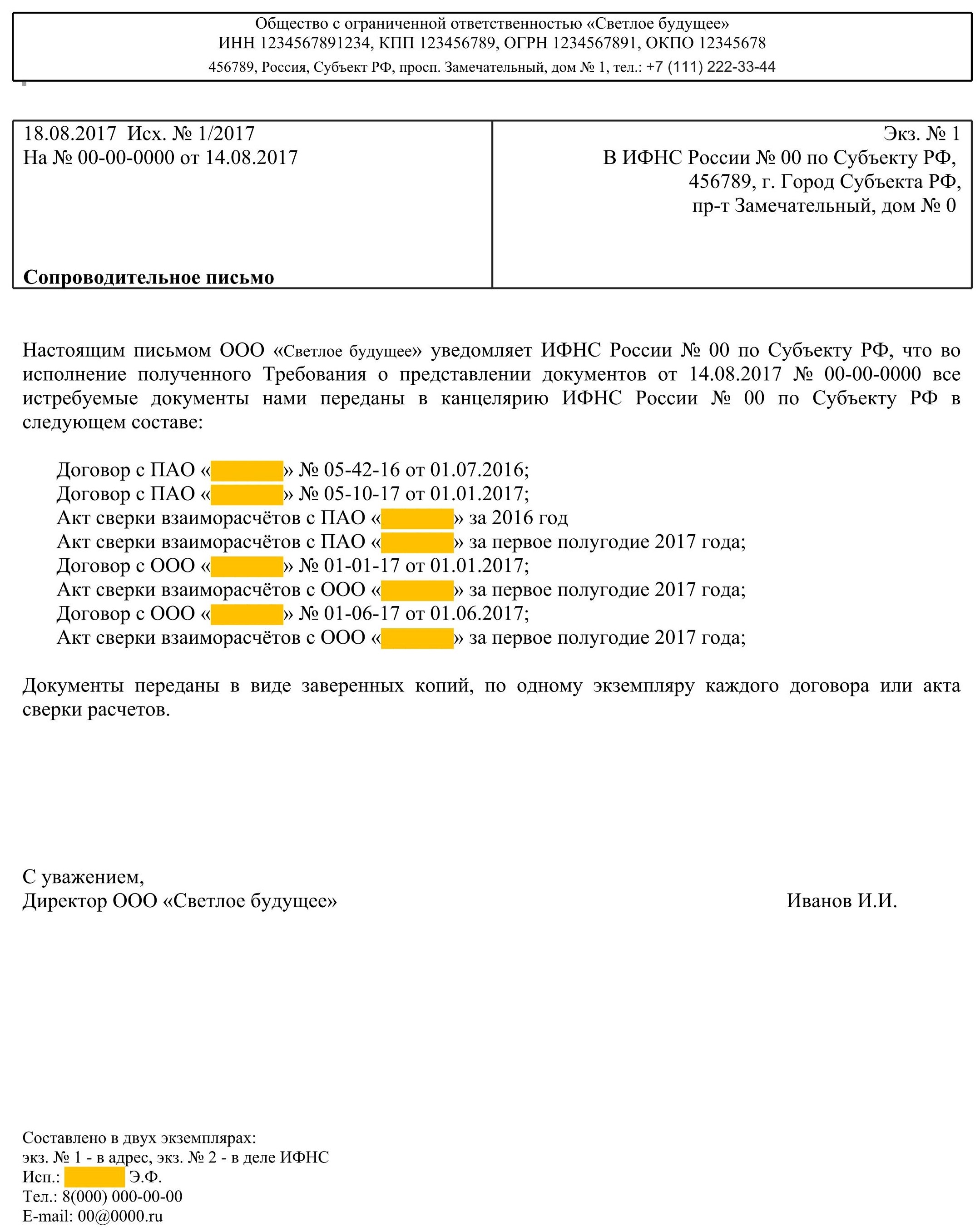

Как написать сопроводительное письмо в налоговую

Термины документооборота

Обмен документами между налоговыми органами и налогоплательщиками регулируется двумя основными нормативными актами:

- Приказом МФ РФ от 02.07.2012 № 99н «Об утверждении Административного регламента Федеральной налоговой службы . ».

- Составленными на его основе «Методическими рекомендациями по организации электронного документооборота . » (утверждены приказом ФНС РФ от 13.06.2013 № ММВ-7-6/196@).

В них участниками информационного взаимодействия понимаются не только налогоплательщики (их представители) и налоговые органы, но и операторы ЭДО (в случае электронного документооборота).

Под налогоплательщиками понимаются плательщики налогов, сборов, страховых взносов, а также налоговые агенты. Под представителями налогоплательщиков — физические или юридические лица, уполномоченные налогоплательщиком представлять его интересы по части налогов и сборов.

Обращение в ФНС формируется налогоплательщиком (или его представителем) и направляется по месту постановки на учет.

В конце статьи вы сможете скачать актуальный образец, как написать сопроводительное письмо в налоговую — разберем ниже.

Требования к сопровождению

Существует множество причин представить информацию в ФНС по месту учета (либо месту учета объектов налогообложения), например:

- ответ на сообщение из ИФНС с требованием предоставить пояснения для проведения камеральной налоговой проверки налоговой декларации (на основании п. 3 ст. 88 НК РФ);

- сообщение налогоплательщика о предоставлении в ФНС уточненной декларации по налогам в связи с неверно указанным КБК (на осн. п. 1 ст. 80 НК РФ);

- опись представляемых документов в связи с полученным требованием (на осн. п. 2 ст. 93 НК РФ).

Составляя сопровождение, налогоплательщик должен выбрать, в какой форме — бумажной или электронной — он хочет его отправить. От этого зависит порядок действий и форма самого сопроводительного письма.

Однако существует перечень реквизитов, которые должны присутствовать в нем в любом случае (ГОСТ Р 7.0.97-2016, утв. пр. Росстандарта от 08.12.2016 № 2004-ст). Упрощённо их можно представить так:

- реквизиты отправителя-налогоплательщика (наименование с указанием организационно-правовой формы, юридический адрес, ИНН/КПП, телефон). Если сопровождение оформляется на «фирменном» бланке, то будут указаны банковские реквизиты: номер расчетного счета, наименование банка, его БИК, корсчет;

- реквизиты получателя-ИФНС (наименование и номер инспекции, юридический адрес);

- дата и исходящий номер со ссылкой на полученное требование ИФНС (входящие номер и дата);

- содержание (может начинаться словами: «В связи с требованием ФНС от 00.00.0000 № _ о представлении письменных пояснений по . ____ за 2021 год, сообщаем следующее:», после чего перечисляются по пунктам истребуемые сведения);

- приложение (если есть приложения, то после основного текста дается перечень приложенных документов в виде простого нумерованного списка. Если приложений много, то в этом месте дается указание на опись, которую прикладывают к сопроводительному письму отдельно);

- подписи (обычно — руководителя или ИП, но может быть и подпись уполномоченного представителя);

- сведения об исполнителе (обычно в нижнем левом углу сопроводительное письма, после всех его реквизитов указывается ФИО составившего сопроводительное письмо, его телефон, е-мэйл, иные реквизиты).

Так как бумажная форма сопроводительного письма не унифицирована, то использования перечисленных выше реквизитов вполне достаточно, чтобы составить такое письмо.

Образец сопроводительного письма к документам в налоговую

Электронный документооборот

В процессе электронного документооборота стороны обмениваются электронными документами (п. 2.4. Приложения № 1 к пр. ФНС РФ от 13.06.2013 № ММВ-7-6/196@):

- запрос;

- обращение;

- информационное сообщение о представительстве;

- квитанция о приеме;

- уведомление об отказе в приеме;

- подтверждение даты отправки;

- ответ на запрос;

- письмо налогового органа;

- рассылка.

А также технологическими электронными сообщениями:

- извещение о получении;

- сообщение об ошибке.

Электронный документ — это документ, представленный в цифровой форме, в соответствии с требованиями формата для такого вида (ч. 1 вышеупомянутых Методических рекомендаций). Так как их много, то у каждого есть форма, утвержденная соответствующим приказом ФНС РФ.

При цифровой коммуникации очень важными для сторон являются, в том числе, документы, подтверждающие дату отправки и дату приема бумаг. Они формируются оператором электронного документооборота или ФНС и отправляются корреспонденту после регистрации факта отправки или приемки по ТКС.

Как пишется сопроводительное письмо в налоговую о предоставлении документов

Существующим законодательством не установлена унифицированная форма сопроводительного письма. Тем не менее, существуют нормативные акты, на которые необходимо опираться при осуществлении документооборота с ИФНС. Это приказ Министерства финансов РФ № 99н от 02.07.2012 и «Методические рекомендации по организации электронного документооборота . », утвержденные приказом ФНС РФ № ММВ-7-6/196@ от 13.06.2013.

Для чего нужно сопроводительное письмо

Сопроводительное письмо представляет собой документ, в котором находится перечисление направленных материалов, а также пояснения к ним. Такое дополнение существенно облегчает взаимодействие налоговой службы с налогоплательщиками. В первую очередь перечень направленных материалов позволит избежать возможных недопониманий относительно полноты комплекта бумаг. Во-вторых, работникам канцелярии будет проще зарегистрировать входящую корреспонденцию, а у налоговиков не будут возникать вопросы относительно цели предоставления тех или иных документов. Кроме того, бумаги быстрее дойдут до адресата.

Какие документы нуждаются в письменном сопровождении

Практически все официальные бумаги, отправляемые в ИФНС, должны сопровождаться письмом. По общему правилу, оно должно прикладываться к тем бумагам, в которых не указаны сведения об отправителе и получателе.

Однако существуют документы, которые можно отправлять без пояснения. Среди них первичные налоговые декларации без приложений. Предоставление таких деклараций обосновано определенными законодательными нормами, поэтому пояснение причин их отправки не требуется. Кроме того, в них содержатся сведения об отправителе и получателе. Если же первичная декларация содержит какие-либо приложения, сопровождение прикреплять обязательно.

Без письменного сопровождения можно направлять и жалобы в вышестоящие инстанции на действия ИФНС. Ведь такие отправления в обязательном порядке содержат сведения об отправителе и получателе, а также перечень предоставленных бумаг.

Правила составления

Унифицированная форма сопровождения законодательно не установлена, но существуют правила его составления, выработанные на практике. Оно должно содержать следующие реквизиты:

- наименование налоговой инспекции и, при необходимости, Ф.И.О. сотрудника, которому направляются документы;

- наименование и адрес отправителя;

- номер и дата запроса, в ответ на который высылается пояснение;

- заголовок;

- обращение к конкретному сотруднику ИФНС или к инспекции в целом;

- текст;

- перечень приложенных материалов с количеством листов и экземпляров;

- должность отправителя, его фамилия и инициалы, а также подпись;

- Ф.И.О., телефон и электронная почта составителя.

Образец, как написать сопроводительное письмо в налоговую, представлен ниже.

Текст послания составляется в зависимости от того, с какой целью он готовится. Например, если в нем содержится опись документов, рекомендуется начать его с фраз: «По вашему запросу направляем вам…», «Направляем в ваш адрес…» и т. п. Если обращение к конкретному сотруднику налоговой службы, слова «Вам», «Вашему» пишутся с заглавной буквы. Если направляется уточненная декларация, то в послании стоит пояснить причину уточнений. Например, ошибка в расчетах.

В ответе на запросы о пояснении каких-либо спорных моментов, выявленных в ходе камеральной проверки, стоит доходчиво, но кратко дать ответы на вопросы, заданные налоговиками.

В каком виде предоставить сопровождение

Сопровождение может быть составлено в бумажном или электронном виде. Электронный формат пояснений введен в действие с 24.01.2017. В электронном виде послание можно направить вместе с документами по ТКС. В обязательном порядке это надо делать с пояснениями по НДС. Стоит помнить, что электронные послания должны иметь специальный формат, утвержденный приказом ФНС России от 16.12.2016 № ММВ-7-15/682.

Как написать ответ на требование налоговой?

Ответить на требование налоговой инспекции о представлении документов (пояснений) необходимо в установленный срок. Как правило, срок исполнения требования указан в тексте самого документа. А какие дни – рабочие или календарные брать для исполнения требования? Как говорит нам пункт 6 статьи 6.1 НК РФ, срок, определенный днями, исчисляется в рабочих днях, если срок не установлен в календарных днях. При этом рабочим днем считается день, который не признается в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем.

Ваша компания получила требование о представлении документов или пояснений в ходе проведения, например, камеральной проверки. Как правильно реагировать и отвечать на это требование – об этом пойдет речь в моей статье.

Сразу обращаю ваше внимание на то, что такой документ, как «требование», он не может быть произвольным, написанным «как попало» – это документ, форма которого утверждена приказом ФНС России от 08.05.2015 г. № ММВ-7-2/189@.

Итак, требование может быть о представлении документов (информации) и о представлении пояснения (мы сейчас не рассматриваем требование об уплате налога). И в каждом виде требования должно быть указано:

– основание для выставления требования;

– если требование о представлении пояснений, то обязательно указывается причина выставления данного требования. То есть, прочитав данное требование, компания или ИП должны понимать, что от них требуется;

– если требование о представлении документов (информации), тогда обязательно указываются: какие документы и за какой период они нужны;

– срок исполнения требования.

Перейдем сразу к примеру, чтобы было понятно, какие действия надо совершить при получении требования.

Компания получила требование о представлении документов в отношении проводимой налоговой проверки контрагента. Согласно требования, следует представить:

1. Договоры за период с 01.01.2015 по 31.12.2017;

2. Акты за период с 01.01.2015 по 31.12.2017;

3. Счета-фактуры за период с 01.01.2015 по 31.12.2017.

Срок исполнения требования – пять дней со дня получения требования.

Компания вела активное сотрудничество со своим контрагентом, и поэтому накопилось много документации. Подготовить в срок пять дней все копии, заверить их должным образом, не представляется возможным.

Как продлить срок представления документов

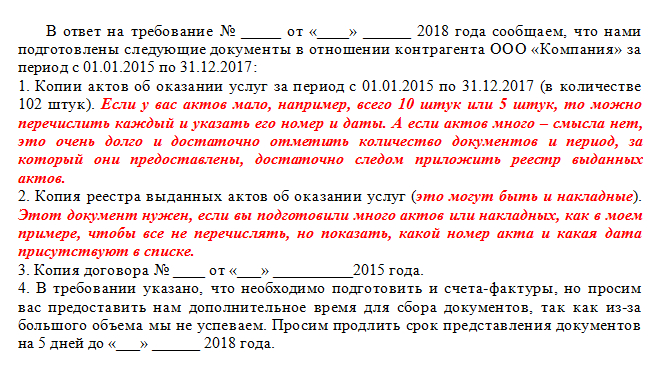

Само сопроводительное письмо будет являться ответом на требование. Допустим, компания смогла найти и подготовить только акты и договоры, а счета-фактуры нет. Как мы напишем сопроводительное письмо?

Как мы видим из письма (это пример), мы частично подготовили уже документы и сдаем их, а на вторую часть просим продлить срок представления документов. Мы вправе объединить наши действия в одном сопроводительном письме (оно служит ответом на требование).

На практике я часто сталкивалась с тем, что приходя в кабинет инспектора, можно увидеть огромные коробки в узких проходах между их столами. Как рассказывают работники инспекции, это могут быть документы, которые компания принесла в ответ на требование.

То есть, вы понимаете, что компания «перегнула» палку – принести несколько коробок бумаги, которую перебрать просто нереально… Достаточно все оформлять реестром. Например, у вас тысячи накладных и счетов-фактур только за один год, а надо за три года.

Советую в сопроводительном письме написать и уточнить, что вы представляете не конкретно поштучно сами накладные в адрес покупателя, а реестр выписанных счетов-фактур и накладных. Для того, чтобы инспектор мог увидеть воочию сам документ, приложите копии пары документов из каждого года.

Главное – отразить информацию в сопроводительном письме по каждому документу. И можно спросить – за какой месяц или какую дату лучше всего предоставить дополнительно документ, потому что из-за большого объема документации, не представляется возможным физическая доставка документов.

И уже, когда вы принесете документы к инспектору, спросите у него лично – как ему лучше, может он проверить определенную сделку и все. Инспекторы тоже люди и не автоматы, они «пугаются», когда видят, что им несут «контейнеры» бумаг.

В ответе на требование советую внизу слева указать исполнителя и его телефон, чтобы инспектор мог оперативно связаться с тем бухгалтером, который работал по этому требованию.

Если вам так будет удобно, конечно. Я так всегда делала, что было очень удобно.

Итог – запомните, ответить на требование или собрать документы (информацию) надо в тот срок, который указан в самом требовании. И если вы не успеваете собрать документы, не переживайте, это не конец света, вы просто успейте в установленный срок написать ответ на требование – в котором просите продлить срок представления документов (информации) по причине большого объема документации.

Не упустите никакой документ. Например, в требовании указано 6 видов документов, три из которых вы подготовили, на два из которых вы просите дать вам время, а про один забыли – проверьте, упомянули ли вы все виды документов в своем ответе на требование или нет. Это важно, чтобы потом вы не забыли про этот вид документа.

Сопроводительное письмо (ответ на требование) распечатать надо в трех экземплярах (если вы несете документы вручную). Почему три? Возможно, что у вас достаточно будет двух, но в моей практике, в кабинетах налоговой «оседает» два документа, а третий с отметкой о принятии идет мне.

Не забывайте брать свой экземпляр с отметкой о принятии. На отметке будет стоять дата приема документов (ответа на требование) и ФИО инспектора, его подпись. В том случае, если в будущем у вас попросят повторно предоставить документы, вы всегда сможете поднять ваш «сопровод», сделать с него копию и написать – что такой-то документ был уже ранее подан такого-то числа.

Какой срок ответа на требование налоговой

10 дней – в случае, если вне рамок проведения налоговых проверок у налоговых органов возникает обоснованная необходимость получения документов (информации) относительно конкретной сделки.

5 дней – если идет проверка в отношении вашей компании или ИП.

Основание – пункт 5 статьи 93.1 НК РФ.

Ответ на требование о представлении документов

В отдельных случаях налоговая инспекция может запросить у организации или ИП, чтобы они предоставили ей определенные документы. С этой целью ИФНС направляет требование. Как составить ответ на требование налоговой о предоставлении документов, расскажем в нашей консультации.

Когда инспекция может запросить документы?

Как правило, документы инспекция запрашивает при проведении камеральной, встречной или выездной налоговой проверки.

Так, например, при проведении камеральной налоговой проверки инспекция может запросить документы для подтверждения достоверности сведений, отраженных в декларации, если в ходе такой камеральной проверки инспекция выявила несоответствия между отраженными данными и сведениями, имеющимися у налоговой инспекции (п. 4 ст. 88 НК РФ, Постановление Президиума ВАС от 15.03.2012 № 14951/11 по делу № А40-54354/10-4-301 ).

Также, инспекция вправе запросить счета-фактуры, первичные и иные документы, если налогоплательщик в своей НДС-декларации заявил налог к возмещению из бюджета (п. 8 ст. 88 НК РФ).

При проведении встречной налоговой проверки инспекция может запросить у вас документы, которые касаются деятельности проверяемого налогоплательщика, являющегося, в свою очередь, вашим контрагентом (п. 1 ст. 93.1 НК РФ).

Естественно, документы налоговая инспекция может запросить и при проведении выездной налоговой проверки, если такие документы относятся к проверяемым периодам (Письма Минфина от 12.05.2017 № 03-03-06/1/28744 , ФНС от 25.07.2013 3 АС-4-2/13622).

И даже вне рамок налоговых проверок инспекция может запросить документы по конкретной сделке, если она вызвала подозрения у налоговиков (п. 2 ст. 93.1 НК РФ).

Составляем ответ на требование

Ответ на требование о предоставлении документов составляется в произвольном виде. По сути, это сопроводительное письмо к передаваемым документам.

Соответственно, если требование содержало исключительно запрос документов, в письме нужно подтвердить, что такие документы организация предоставляет и привести перечень передаваемых документов. Если в требовании есть и иные вопросы, в ответе необходимо будет дать пояснения по каждому пункту. Ответ на требование ИФНС подписывает руководитель организации.

Если документы затребованы в рамках проведения налоговой проверки самого налогоплательщика, то предоставить документы по требованию необходимо в течение 10 рабочих дней со дня получения требования (ч. 3 ст. 93 НК РФ).

По требованию о представлении документов в рамках встречной налоговой проверки или при запросе документов по конкретной сделке, представить их нужно в пятидневный срок (п. 5 ст. 93.1 НК РФ).

Истребованные инспекцией документы могут быть поданы в ИФНС проверяемым лицом лично или через представителя, направлены по почте заказным письмом, переданы через ТКС (в т.ч. через личный кабинет налогоплательщика) (п. 2 ст. 93 НК РФ).

Если организация не может предоставить документы в установленные сроки (например, при существенном их объеме), она может в течение дня, следующего за днем получения требования направить в инспекцию Уведомление о невозможности представления в установленные сроки документов (информации). Форма такого уведомления утверждена Приказом ФНС от 25.01.2017 № ММВ-7-2/34@ . Пример заполнения уведомления мы приводили здесь.

Приведем пример заполнения ответа на требование ИФНС о предоставлении документов.

Как написать ответ на требование налоговой?

Ответить на требование налоговой инспекции о представлении документов (пояснений) необходимо в установленный срок. Как правило, срок исполнения требования указан в тексте самого документа. А какие дни – рабочие или календарные брать для исполнения требования? Как говорит нам пункт 6 статьи 6.1 НК РФ, срок, определенный днями, исчисляется в рабочих днях, если срок не установлен в календарных днях. При этом рабочим днем считается день, который не признается в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем.

Ваша компания получила требование о представлении документов или пояснений в ходе проведения, например, камеральной проверки. Как правильно реагировать и отвечать на это требование – об этом пойдет речь в моей статье.

Сразу обращаю ваше внимание на то, что такой документ, как «требование», он не может быть произвольным, написанным «как попало» – это документ, форма которого утверждена приказом ФНС России от 08.05.2015 г. № ММВ-7-2/189@.

Итак, требование может быть о представлении документов (информации) и о представлении пояснения (мы сейчас не рассматриваем требование об уплате налога). И в каждом виде требования должно быть указано:

– основание для выставления требования;

– если требование о представлении пояснений, то обязательно указывается причина выставления данного требования. То есть, прочитав данное требование, компания или ИП должны понимать, что от них требуется;

– если требование о представлении документов (информации), тогда обязательно указываются: какие документы и за какой период они нужны;

– срок исполнения требования.

Перейдем сразу к примеру, чтобы было понятно, какие действия надо совершить при получении требования.

Компания получила требование о представлении документов в отношении проводимой налоговой проверки контрагента. Согласно требования, следует представить:

1. Договоры за период с 01.01.2015 по 31.12.2017;

2. Акты за период с 01.01.2015 по 31.12.2017;

3. Счета-фактуры за период с 01.01.2015 по 31.12.2017.

Срок исполнения требования – пять дней со дня получения требования.

Компания вела активное сотрудничество со своим контрагентом, и поэтому накопилось много документации. Подготовить в срок пять дней все копии, заверить их должным образом, не представляется возможным.

Как продлить срок представления документов

Само сопроводительное письмо будет являться ответом на требование. Допустим, компания смогла найти и подготовить только акты и договоры, а счета-фактуры нет. Как мы напишем сопроводительное письмо?

Как мы видим из письма (это пример), мы частично подготовили уже документы и сдаем их, а на вторую часть просим продлить срок представления документов. Мы вправе объединить наши действия в одном сопроводительном письме (оно служит ответом на требование).

На практике я часто сталкивалась с тем, что приходя в кабинет инспектора, можно увидеть огромные коробки в узких проходах между их столами. Как рассказывают работники инспекции, это могут быть документы, которые компания принесла в ответ на требование.

То есть, вы понимаете, что компания «перегнула» палку – принести несколько коробок бумаги, которую перебрать просто нереально… Достаточно все оформлять реестром. Например, у вас тысячи накладных и счетов-фактур только за один год, а надо за три года.

Советую в сопроводительном письме написать и уточнить, что вы представляете не конкретно поштучно сами накладные в адрес покупателя, а реестр выписанных счетов-фактур и накладных. Для того, чтобы инспектор мог увидеть воочию сам документ, приложите копии пары документов из каждого года.

Главное – отразить информацию в сопроводительном письме по каждому документу. И можно спросить – за какой месяц или какую дату лучше всего предоставить дополнительно документ, потому что из-за большого объема документации, не представляется возможным физическая доставка документов.

И уже, когда вы принесете документы к инспектору, спросите у него лично – как ему лучше, может он проверить определенную сделку и все. Инспекторы тоже люди и не автоматы, они «пугаются», когда видят, что им несут «контейнеры» бумаг.

В ответе на требование советую внизу слева указать исполнителя и его телефон, чтобы инспектор мог оперативно связаться с тем бухгалтером, который работал по этому требованию.

Если вам так будет удобно, конечно. Я так всегда делала, что было очень удобно.

Итог – запомните, ответить на требование или собрать документы (информацию) надо в тот срок, который указан в самом требовании. И если вы не успеваете собрать документы, не переживайте, это не конец света, вы просто успейте в установленный срок написать ответ на требование – в котором просите продлить срок представления документов (информации) по причине большого объема документации.

Не упустите никакой документ. Например, в требовании указано 6 видов документов, три из которых вы подготовили, на два из которых вы просите дать вам время, а про один забыли – проверьте, упомянули ли вы все виды документов в своем ответе на требование или нет. Это важно, чтобы потом вы не забыли про этот вид документа.

Сопроводительное письмо (ответ на требование) распечатать надо в трех экземплярах (если вы несете документы вручную). Почему три? Возможно, что у вас достаточно будет двух, но в моей практике, в кабинетах налоговой «оседает» два документа, а третий с отметкой о принятии идет мне.

Не забывайте брать свой экземпляр с отметкой о принятии. На отметке будет стоять дата приема документов (ответа на требование) и ФИО инспектора, его подпись. В том случае, если в будущем у вас попросят повторно предоставить документы, вы всегда сможете поднять ваш «сопровод», сделать с него копию и написать – что такой-то документ был уже ранее подан такого-то числа.

Какой срок ответа на требование налоговой

10 дней – в случае, если вне рамок проведения налоговых проверок у налоговых органов возникает обоснованная необходимость получения документов (информации) относительно конкретной сделки.

5 дней – если идет проверка в отношении вашей компании или ИП.

Основание – пункт 5 статьи 93.1 НК РФ.

Сопроводительное письмо в налоговую

Сопроводительное письмо в налоговую о предоставлении документов сокращает время на их обработку, обеспечивает оперативное общение с представителями фискальной структуры, а также является элементом грамотного делопроизводства. Неправильное оформление или игнорирование необходимости составить документ может привести к претензиям контролирующего органа.

Сопроводительное письмо в налоговую о предоставлении документов сокращает время на их обработку, обеспечивает оперативное общение с представителями фискальной структуры, а также является элементом грамотного делопроизводства. Неправильное оформление или игнорирование необходимости составить документ может привести к претензиям контролирующего органа.

Назначение сопроводительного письма в налоговую инстанцию

Основными нормативами, регламентирующими документооборот между юридическими лицами и фискальной структурой, являются:

- Приказ Минфина РФ № 99-н от 02.07.2012г. «Об утверждении административного регламента…»

- Методические рекомендации в части порядка электронного документооборота, составленные в соответствии с требованиями Приказа Минфина № 99-н, и утвержденные Приказом ФНС РФ № ММВ-7-6-196@ от 13.06.2013г.

Так, сопроводительное письмо является документальным разъяснением к предоставляемым в ФНС РФ бумагам. К наиболее распространенным ситуациям, когда требуется рассматриваемое письмо, относятся:

- формирование ответа на запрос налоговой инстанции. Подобное пояснение необходимо предоставлять для осуществления камеральных проверок деклараций в соответствии со ст. 88 НК РФ;

- формирование пояснения к уточненной декларации, которая подается из-за наличия некорректных данных в ранее направленном документе, исходя из ст. 80 НК РФ;

- оформление описи направляемых документов на основании ст. 93 НК РФ.

Кроме того, сопроводительные письма существенно упрощают и систематизируют имеющийся документооборот на предприятии, так как:

- предотвращается возникновение конфликтов и споров касаемо объема и количества предоставляемых в налоговую службу документов;

- регистрация подаваемых бумаг служащими канцелярии ускоряется;

- раскрывается цель предоставления конкретных бумаг в фискальную структуру;

- отправленные сведения быстрее достигают адресата, и, как следствие, ответ адресанту предоставляется оперативнее.

Общие рекомендации по заполнению сопроводительного письма в налоговую структуру

До начала процедуры составления рассматриваемого вида письма управленец должен определиться с форматом. Вариантов два: электронный или на бумажном носителе. Исходя из этого будет определяться дальнейший порядок действий. Однако, вне зависимости от выбранного формата, справка должна составляться в соответствии с правилами оформления официальных документов, а также содержать в себе следующие реквизиты:

-

сведения о плательщике налогов, который составляет письмо. Подразумевается указание организационно-правовой формы, юридического адреса компании, КПП, а также контактных данных (на основании Устава фирмы). Когда письмо составляется на фирменном бланке, основные реквизиты будут включать номер лицевого счета, название обслуживающего банка, БИК;

сведения о плательщике налогов, который составляет письмо. Подразумевается указание организационно-правовой формы, юридического адреса компании, КПП, а также контактных данных (на основании Устава фирмы). Когда письмо составляется на фирменном бланке, основные реквизиты будут включать номер лицевого счета, название обслуживающего банка, БИК; - данные об адресате письма. Предполагается необходимость внесения названия локального отделения ФНС РФ, ее юридического адреса;

- дата и номер составленного документа. Также необходимо указать ссылку на входящее от ФНС РФ требование о направлении в структуру конкретных бумаг, если документ оформляется с соответствующей целью;

- основной текст, составленный в свободной форме. При его написании необходимо соблюдать деловой стиль общения с правовыми структурами;

- после основного текста в виде обычного маркированного перечня приводится список из прилагаемых документов. Когда он слишком велик, необходимо сослаться на опись, составленную в отдельном документе и также приложить ее к пакету бумаг;

- подпись управленца, либо его уполномоченного представителя;

- сведения об исполнителе. Подразумевается указания ФИО субъекта, который составлял документ, его контактные данные и прочие реквизиты, уместные в каждом конкретном случае. Практика демонстрирует, что, когда бумагу оформлял сам управленец, данную приписку можно не ставить, так как директор визирует документ в любом случае.

сведения о плательщике налогов, который составляет письмо. Подразумевается указание организационно-правовой формы, юридического адреса компании, КПП, а также контактных данных (на основании Устава фирмы). Когда письмо составляется на фирменном бланке, основные реквизиты будут включать номер лицевого счета, название обслуживающего банка, БИК;

сведения о плательщике налогов, который составляет письмо. Подразумевается указание организационно-правовой формы, юридического адреса компании, КПП, а также контактных данных (на основании Устава фирмы). Когда письмо составляется на фирменном бланке, основные реквизиты будут включать номер лицевого счета, название обслуживающего банка, БИК;Электронный вариант рассматриваемого документа регламентирован ФНС РФ. Данную форму можно найти на официальном портале службы.

Инструкция по оформлению сопроводительного письма в налоговую службу

Сопроводительное письмо к любым документам, предоставляемым в налоговую структуру, должно выглядеть следующим образом:

-

В правом верхнем углу листа А4 необходимо указать номер локального отделения ФНС РФ, куда направляются документы и письмо. Также требуется указать ФИО управленца и должность, которую он занимает. Так как форма документа законодательно не регламентирована, субъект вправе самостоятельно определять, составлять ее на фирменном бланке или нет. Тем не менее, юристы однозначно советуют оформлять любые подобные бумаги на фирменном бланке компании. Если составитель выбирает второй вариант, ему необходимо указать все сведения из фирменного бланка (информацию об обслуживающем банке, контакты и т.д.).

- В левом верхнем углу необходимо прописать номер бумаги, а также дату ее составления. В случае, когда письмо является ответом на какой-либо запрос фискальной структуры, также указать ссылку на входящий документ от налоговой службы с обозначением его номера и даты.

- Далее по центру листа следует прописать полное наименование документа, в данных условиях – «О направлении…», после чего указать, какие именно бумаги направляются в структуру. Например, «О направлении деклараций».

- Затем следует основной текст документа. Его начинают так: «Направляем Вам декларации» или «Предоставляем в Ваш адрес ответ на запрос…». После этого уместно прописать все реквизиты предоставляемого документа, а также сведения о доверенном лице, если направляется доверенность.

- После основного текста слева указывается должность, которую занимает уполномоченное лицо или непосредственно управленец. В той же строке, посередине, следует проставить штамп компании. В ее конце справа необходимо расшифровать подпись составителя бумаги.

- В левом нижнем углу документа должна находиться информация об исполнителе.

В правом верхнем углу листа А4 необходимо указать номер локального отделения ФНС РФ, куда направляются документы и письмо. Также требуется указать ФИО управленца и должность, которую он занимает. Так как форма документа законодательно не регламентирована, субъект вправе самостоятельно определять, составлять ее на фирменном бланке или нет. Тем не менее, юристы однозначно советуют оформлять любые подобные бумаги на фирменном бланке компании. Если составитель выбирает второй вариант, ему необходимо указать все сведения из фирменного бланка (информацию об обслуживающем банке, контакты и т.д.).

В правом верхнем углу листа А4 необходимо указать номер локального отделения ФНС РФ, куда направляются документы и письмо. Также требуется указать ФИО управленца и должность, которую он занимает. Так как форма документа законодательно не регламентирована, субъект вправе самостоятельно определять, составлять ее на фирменном бланке или нет. Тем не менее, юристы однозначно советуют оформлять любые подобные бумаги на фирменном бланке компании. Если составитель выбирает второй вариант, ему необходимо указать все сведения из фирменного бланка (информацию об обслуживающем банке, контакты и т.д.).Данный алгоритм является универсальным для всех ситуаций, когда налоговая структура требует предоставления сопроводительного письма.

Образец сопроводительного письма к документам в налоговую структуру

Образец сопроводительного письма к документам в налоговую службу выглядит следующим образом:

01.02.2019

|

Отделение ФНС РФ в Ленинском районе

г. Ставрополь |

О направлении документов

Направляем в Ваш адрес, исходя из полученного нами требования № 43 от 20.01.2019г., такие бумаги с целью проведения камеральной проверки:

- Исходящие счета-фактуры (3 листа, 1 экземпляр).

- Входящие счета-фактуры (2 листа, 1 экземпляр).

- Книга продаж (10 листов, 1 экземпляр).

Генеральный директор ООО «ТоргДом» М.П. Колесник А.В.

Порядок предоставления сопроводительного письма в налоговую службу

Письмо оформляется в двух экземплярах, один из которых направляется непосредственно в отделение ФНС РФ, а второй – остается в компании, однако сотрудник канцелярии отмечает на данном письме, что оно было принято и зарегистрировано.

Многих интересует вопрос относительно способа подачи документа. Это обусловлено наличием двух вариантов. Документ правомерно подать как в бумажной форме по адресу локального отделения ФНС РФ, а также в электронном виде на официальном портале структуры.

При личном посещении субъект должен проконтролировать проставление подписи канцелярского служащего на втором экземпляре документа, после чего он вправе ожидать ответа от ФНС РФ. Второй экземпляр письма также уместно хранить до момента получения письменного ответа.

Во втором случае управленец должен иметь заранее оформленную электронную подпись, после чего подтвердить ею документ. Ответ компания может ожидать либо в личном кабинете, либо при личном посещении структуры.

Таким образом, сопроводительное письмо в налоговую является документом, подтверждающим отправку определенных бумаг. Оно позволяет ускорить процесс предоставления документов и, соответственно, получения ответа.

Сопроводительное письмо в налоговую о предоставлении документов

В большинстве случаев предоставления различной документации в налоговую службу требуется приложение к пакету документов сопроводительного письма.

Его содержание зависит от первичного основания для обращения в ИФНС и может содержать следующую информацию:

- Уточнение причины, по которой подается комплект документов;

- Название всех подаваемых официальных бумаг с указанием количества экземпляров.

Также предоставление сопроводительного письма обезопасит адресанта от утери сотрудниками налоговой службы какой-либо единицы из предоставленного пакета.

Что собой представляет налоговая система Российской Федерации?

Единого понятия системы, реализующей налогообложение в России, в нормативно-правовых актах не закреплено. Однако дать его можно, если проанализировать всю группу субъектов и объектов, задействованных в процессе установления налога и зачисления его в определенную казну.

Документы, которые предоставляются в налоговую, должны сопровождаться пояснительной запиской

В соответствии с федеральным законодательством налоги могут взиматься на следующих уровнях:

- Федеральный — на территории всего государства, независимо от специфики региона или деятельности плательщика;

- На уровне регионов — устанавливаются нормативными актами субъектов РФ и обязательны к уплате налогоплательщиками, проживающими на территории этих регионов;

- Местные — принимаются органами местного самоуправления, подлежат к оплате жителями городов, поселков, сел и т.п., направлены на пополнение местных бюджетов.

В соответствии с выше представленными уровнями, налоги устанавливаются законами и подзаконными актами, которые издаются федеральным законодательным органом, управленческими структурами субъектов РФ, а также местными районными, городскими советами.

Помимо распорядительных документов, принимаемых государственными органами на всех федеральных уровнях, структуру налоговой системы составляют и отдельные документы, которые издаются структурами исполнительной власти — Министерством Финансов, органами налоговой инспекции и пр.

В рамках налоговых обязательств могут выплачиваться:

- Налоги (имеют характер индивидуального платежа, который производится без возврата);

- Сборы (как правило, направлены на получение плательщиком определенных разрешений или прав);

- Взносы в счет страховки (имеют обязательный характер и направлены на обеспечение плательщиков в различных ситуациях — при беременности, в случае утраты трудоспособности (как временной, так и постоянной) и т.п.).

Налоговый кодекс является структурным элементом налоговой системы РФ

Все представленные объекты являются структурными элементами налоговой системы РФ. На их основании можно дать определение этому институту:

Налоговая система России представляет собой комплекс субъектов и объектов, которые включают уровни налогообложения, все виды налоговых взносов, нормативную базу, на основании которой взыскание налогов является законным, государственные структуры, принимающие соответствующие НПА, налогоплательщиков (физических лиц, предпринимателей, юридических лиц и пр.). Также сюда отнесены принципы установления сборов, разъяснительная документация и все виды систем налогообложения.

Важно! Не смотря на неустановленное законом понятие, налоговая система РФ является важнейшим элементом в структуре государства, обеспечивающим реализацию большинства видов деятельности и являющимся одним из основных источников наполнения бюджета страны.

Что собой представляет сопроводительное письмо?

Сопроводительное письмо — это так называемая записка, которая является неотъемлемой частью обменом деловой документацией между физическими лицами и государственными органами (их представителями) или между представителями государственных структур всех уровней.

Обратите внимание! Единой формы такого документа не установлено и составлять его можно в произвольной форме. Единственные требования — это письменный (печатный) вид и необходимость придерживаться при написании официально-делового стиля письма (исключение просторечий и ошибок). При этом, если письмо составляется организацией, имеющей фирменный бланк, размещение текста на нем вполне допустимо.

Требования выдвигаются лишь к некоторым элементам содержания сопроводительного письма:

- Оно должно иметь полную информацию об отправителе (реквизиты с указанием лица, составившего документ, название органа, который передает с этим бланком пакет документов, данные обратной связи, номер в исходящей корреспонденции, данные об адресате);

- Пояснение причины, по которой передаются официальные бумаги (это может быть ответ на запрос, выполнение требования, исходящий от отправителя запрос и пр.);

- Перечень всей документации, к которой прилагается сопроводительное письмо;

- Дата составления;

- Подпись лица, составившего бумагу.

Важно! Если сопроводительное письмо составляется специалистами органов или структур, под основным текстом уменьшенным шрифтом указывается фамилия и инициалы составителя и средства связи с ним.

Сопроводительное письмо в налоговую о предоставлении документов: структура и назначение

При подаче документов в ИФНС необходимо предоставить пояснительную записку для облегчения систематизации входящей корреспонденции налоговым инспектором.

Налоговая декларация, которая подается отдельно, не нуждается в приложении сопроводительной записки

Вернуть документы по причине неправильно составленного сопроводительного письма канцелярия налоговых органов не может, поскольку единой формы не установлено. Однако отказ от принятия документов без сопроводительного письма можно получить за исключением случая предоставления НДФЛ (первичной налоговой декларации), поскольку официальные бланки содержат поля для заполнения всей необходимой информации.

Также нет необходимости в составлении дополнительного пояснения, если в налоговый орган подается жалоба на сотрудников налоговой инспекции, которая также составляется в произвольной форме.

Сопроводительная записка состоит из:

- Шапки (в которой указываются реквизиты получателя — налоговый орган, в который адресуется документация, фамилия имя и отчество должностного лица, которому предназначена корреспонденция, его должность);

- Основной части (суть пояснения — для чего или почему подаются документы, их перечень с указанием названий, количества экземпляров и количества листов в каждом экземпляре);

- Заключение (данные о подающем документы — фамилия и инициалы, должность, контакты, подпись).

Также с противоположной стороны от реквизитов получателя прописываются данные о номере исходящей корреспонденции, дата составления (отправления) документа.

Текст пояснительной записки должен быть сухим, не иметь никаких отступлений и содержать только необходимую информацию. Обращение к адресату по имени в большинстве случаев опускается, поскольку его данные указываются в шапке документа. Исключение составляют случаи, когда запрос на предоставление документации поступил от конкретного должностного лица. Однако даже в таком случае, если обращение было опущено, сопроводительная записка будет считаться как составленная верно.

Основная часть, как правило, начинается со слов «На Ваш запрос (требование, обращение)» или просто «Предоставляю (направляю и т.п.)».

Обратите внимание! При перечне документов нужно указывать их официальное название, которое содержится на оригинальных бланках. Названия, которые используются в простой речи недопустимы.

Перечень должен быть пронумерован. Желательно, чтоб в самом пакете документов они были разложены в том же порядке, в котором перечислены в тексте пояснения.

Также отправитель обязан указать полный юридический адрес, чтоб у налоговой инспекции были все возможные контакты для обратной связи.

Образец или шаблон сопроводительного письма в налоговую о предоставлении документов по требованию можно взять в интернете или попросить в канцелярии налогового органа, в который подаются документы.

Пояснение, которое указывается в сопровождении направлено на облегчение систематизации корреспонденции канцелярией получателя

Как написать сопроводительное письмо к предоставляемым документам в налоговую инспекцию образец

19.07.2018 № 02-23/13 Начальнику

На № 148 от 15.07.2018 ИФНС № 11 в г.Таганроге

О предоставлении документов

На Ваш запрос № 148 от 15.07.2018 о предоставлении документов для проверки верности отчетной документации за апрель 2018 года направляю следующие документы:

- Налоговая декларация по форме 3-НДФЛ на 5 листах в 2 экз. (копия).

- Декларация по налогу с оборотом на 1 листе в 2 экз. (копия).

- Отчет о суммах начисленного дохода застрахованных лиц на 5 листах в 1экз. (копия).

Дата, подпись, расшифровка ФИО.

Сопроводительное письмо является неотъемлемой частью пакета документов, предоставляемого в ИФНС за исключением случаев, когда предоставленная документация содержит всю необходимую информацию и не требует дополнительных пояснений.