Правила отражения аванса в 6-НДФЛ. Как отразить в разделе 1 и 2 – пример заполнения отчета

Авансом называют заработную плату, выплаченную за первую часть расчетного месяца. Как известно, законодательство требует разбивать выплату по зарплате на две части, одна из них выплачивается в текущем периоде, вторая в начале следующего.

При заполнении 6-НДФЛ у работодателей возникает резонный вопрос, нужно ли выплату зарплаты за первую половину указывать в отчете, в каких строках расчета ее нужно показать, а в каких нет.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему – напишите нашему консультанту или позвоните бесплатно:

Нужно ли показывать выплату?

Аванс – это обязательная выплата, которую должен производить каждый работодатель ежемесячно. Ст 136 ТК РФ требует разделение зарплаты на две части, каждая из которых выплачивается не реже, чем каждые полмесяца.

В форме 6-НДФЛ два раздела, в первом данные приводятся нарастающим итогом с начала года, во втором – за последний квартал.

Авансовая сумма не отражается отдельно в расчете, но показывается в составе отдельных строк, как первого, так и второго раздела.

В первом разделе формы 6-НДФЛ отразится в составе строк:

- 020 – начисленный доход, войдет вся заработная плата, начисленная с начала года по конец квартала, в том числе и аванс за последний месяц отчетного или налогового периода;

- 040 – исчисленный НДФЛ, здесь будет показан в том числе подоходный налог с аванса за весь период;

- 070 – удержанный НДФЛ, здесь не будет показан налог с суммы аванса за последний месяц квартала, так как удержание производится только в следующем за расчетным.

Во втором разделе 6-НДФЛ первая часть заработной платы будет учтена при заполнении строк:

- 100 – указывается дата фактического получения дохода, для аванса это последний день месяца, в котором он начислен;

- 110 – день удержания налога — дата выдачи зарплаты за вторую половину;

- 120 – срок уплаты налога — день удержания или следующий день;

- 130 – в сумму войдет аванс, с которого удержан НДФЛ в последнем квартале;

- 140 – удержанный налог, НДФЛ с аванса за последний месяц квартала в этой строке не будет показан.

Таким образом, аванс по зарплате влияет на содержание многих полей 6-НДФЛ, заполнять их нужно правильно. Как именно нужно отражать подоходный налог в отчете, рассмотрено ниже.

Как отразить в отчете?

Каждый работодатель устанавливает сроки выплаты зарплаты на предприятии:

- аванса – в период с 15 по 30 (31) число расчетного месячного срока;

- остатка – с 1 по 15 число следующего.

В строке 020 раздела 1 формы 6-НДФЛ будет указана авансовая сумма, начисленная за весь отчетный период, включая и последний месяц.

В поле 040 отражается сумма НДФЛ, которая исчислена. Момент расчета приходится на дату фактического получения дохода, для зарплаты за первую и вторую половину дата одинакова – последний календарный день.

В поле 040 включаются все суммы налога, дата исчисления которых вошла в отчетный период. То есть НДФЛ с аванса также будет отражен в составе показателя данного поля, в том числе и за последний месяц периода.

В поле 070 ситуация иная. Здесь показывается только тот НДФЛ, который удержан. С зарплаты за первую часть удержания производится при фактической выплате остатка зарплаты – этот день приходится на месяц, следующий за отчетным периодом. Поэтому НДФЛ с аванса за последний месяц квартала не показывается в этой строке.

Зато в 070 войдет удержанный НДФЛ с авансовой суммы, выплаченного за декабрь прошлого года, так как удержание налога производится уже в январе следующего года, который входит в отчетный период, за который сдается отчет.

Пояснения по заполнению данных строк даны на примере ниже.

В поле 100 раздела 2 указывается дата фактического получения дохода, для аванса это последний день месяца, в котором он начислен.

В поле 110 – дата налогового удержания — день, установленный как срок выплаты для остатка зарплаты.

В поле 120 – срок перечисления, дата может совпадать со строкой 110 или быть следующей.

В 130 и 140 не отражается аванс и налог с него за последний месяц квартала.

То есть при заполнении раздела 2 сначала указывается аванс (в составе общей зарплаты) за месяц, предшествующий последнему кварталу, а также за два первых месячных срока этого квартал. За последний — аванс будет показан в отчете за следующий период.

Поясним особенности отражения рассматриваемой выплаты в 6-НДФЛ на примере ниже.

Пример заполнения

Расчет 6-НДФЛ сдается за 9 месяцев 2018 года.

Рассмотрим, как будет отражен аванс, начисленный за сентябрь. За сентябрь 2018 начислена первая часть з/п 25000 и остаток – 20000. Дата выплаты второй части – 05 октября.

Образец отражения в разделе 1:

- 020 – 25000 войдут в общую сумму данной строки;

- 040 – НДФЛ от 25000 будет исчислен 30.09.2018 и также войдет в данную строку;

- 070 – НДФЛ будет удержан в начала октября 2018 и не будет отражен в данном поле.

Образец отражения в разделе 2:

Аванс за сентябрь в форме 6-НДФЛ при заполнении за 9мес. показан не будет, он войдет в расчет за 2018 года и будет отражен первым в списке.

В отчете за 2018 год 25000 за сентябрь будут указаны следующим образом:

- 100 – 30.09.2018;

- 110 – 05.10.2018;

- 120 – 06.10.2018;

- 130 – будет показан в составе общей зарплаты;

- 140 – будет указан НДФЛ, удержанный с общей суммы зарплаты.

Образец заполнения раздела 2 6-НДФЛ за 2018 год:

Выводы

НДФЛ с аванса по зарплате исчисляется в последний день расчетного месяца, удерживается уже в следующем.

Поэтому в 6-НДФЛ во втором разделе авансовая сумма и налог с нее за последний месяц квартала не показывается.

В первом разделе в сумму общего дохода аванс входит за весь отчетный период. НДФЛ с авансовой суммы за последний месяц показывается только исчисленный в строке 040, удержанный в строке 070 будет отражен уже в отчете за следующий период.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему – напишите нашему консультанту или позвоните бесплатно:

+7 (499) 938-43-28 – Москва – ПОЗВОНИТЬ

+7 (499) 938-43-28 – Москва – ПОЗВОНИТЬ

+7 (812) 467-43-31 – Санкт-Петербург – ПОЗВОНИТЬ

8 (800) 511-52-74 – Другие регионы – ПОЗВОНИТЬ

Как правильно отразить аванс в форме 6-НДФЛ (нюансы)?

Зарплатный аванс: термины и определения

Процедура сдачи 6-НДФЛ в очередной раз побуждает финансовых специалистов задуматься над нюансами заполнения этой отчетной головоломки.

Зарплатный аванс в 6-НДФЛ — один из множества вопросов, которые требуют отдельных разъяснений.

Авансом принято считать часть заработка сотрудника, выдаваемую ему работодателем:

- в обязательном порядке;

- силу требований законодательства;

- установленные самой компанией сроки (с учетом требований трудового законодательства).

ОБРАТИТЕ ВНИМАНИЕ! Необходимость авансовой выплаты вытекает из требований трудового законодательства. Ст. 136 ТК РФ предписывает работодателю выдавать зарплату каждые полмесяца, иначе ему грозят штрафы (ст. 5.27 КоАП РФ) и материальные потери в виде процентов за задержку зарплаты (ст. 236 ТК РФ).

Изучайте зарплатные нюансы с помощью материалов, размещенных на нашем сайте:

Таким образом, аванс — это элемент дохода работника, облагаемый НДФЛ и, как следствие, имеющий все основания попасть в НДФЛ-отчеты, одним из которых является форма 6-НДФЛ. Отражается ли аванс в 6-НДФЛ, вы узнаете из следующего раздела.

В какой строке 6-НДФЛ находит отражение зарплатный аванс

Искать отдельную авансовую строку в отчете бессмысленно. Место для информации о выданном работникам зарплатном авансе и соответствующем этой выплате НДФЛ в нем не выделено.

Такая на первый взгляд недоработка в отчете на самом деле основана на нормах налогового законодательства, поскольку:

- работодатель обязан исчислять НДФЛ на дату фактического получения дохода (такой подход диктуется п. 3 ст. 226 НК РФ);

- удержать налог из зарплаты работника необходимо при ее фактической выплате (п. 4 ст. 226 НК РФ);

- датой получения дохода в виде зарплаты (включая авансовые выплаты) является последний день месяца, за который произведены зарплатные начисления (п. 2 ст. 223 НК РФ, см. также письма Минфина от 15.01.2021 № 03-04-06/1192, от 13.07.2017 № 03-04-05/44802).

Таким образом, на момент выплаты аванса он еще не признается доходом, поэтому и не возникает необходимость в удержании с него НДФЛ.

ОБРАТИТЕ ВНИМАНИЕ! Дополнительным подтверждением того, что информация об авансе в 6-НДФЛ отдельной строкой не отражается, является мнение на этот счет федеральных налоговиков, высказанное ими в письмах от 15.01.2016 № БС-4-11/320, от 24.03.2016 № БС-4-11/4999.

Несмотря на все вышесказанное, авансовые выплаты в отчетном квартале имели место быть, и вопрос, как отразить аванс в 6-НДФЛ, остается открытым.

Как показать зарплатный аванс в отчете 6-НДФЛ: пример

Авансовые выплаты все же находят отражение в 6-НДФЛ, но не в отдельной строке, а в ячейках, предназначенных для отражения выданной зарплаты. В данном случае зарплатный аванс — это выплаченная по закону часть заработанного дохода.

Покажем алгоритм отражения аванса в 6-НДФЛ на примере.

ООО «Техспецпром» начало работать только в августе 2021 года, и до конца 3-го квартала зарплатные начисления составили 738 000 руб. (НДФЛ — 95 940 руб.), в том числе:

- 22.08.2021 выдан зарплатный аванс (300 000 руб.);

- 05.09.2021 произведен окончательный расчет за август (438 000 руб.).

Для упрощения примера примем, что иные начисления и выплаты в этот период отсутствуют.

- Дата фактического получения дохода (строка 100) — 31.08.2019;

- Дата удержания налога (строка 110) — 05.09.2019;

- Срок перечисления налога (строка 130) — 06.09.2019;

- Сумма фактически полученного дохода (строка 130) — 738 000 руб.;

- Сумма удержанного налога (строка 140) — 95 940 руб.

Сумма фиксированного авансового платежа в 6-НДФЛ: как не ошибиться в терминах

Как показать в 6-НДФЛ аванс по зарплате, мы разобрались. Но иногда в нем указывается и аванс совсем иного характера, а именно: фиксированный авансовый платеж (ФАП), который платят работающие на основании патента иностранцы.

Для него в расчете есть отдельная строка 050 и свои правила отражения, обусловленные проведением зачета между авансом по НДФЛ, который перечислен работником по патенту, и налогом, который исчислил и должен перевести в бюджет работодатель с выплаченного работнику дохода.

Так, сумма ФАП в строке 050 не должна превышать сумму налога с таких работников, включенную в строку 040. Когда НДФЛ, уплаченный по патенту, меньше налога, исчисленного с зарплаты, в строке 050 отражают весь фиксированный аванс. Когда больше, только его часть, равную исчисленному НДФЛ. Если иностранец продолжает трудиться и получать зарплату, разницу зачитывают в последующих периодах.

Заполнение расчета в такой ситуации построчно рассмотрено в статье «Нюансы заполнения 6-НДФЛ по «патентным» иностранцам».

Итоги

Аванс в 6-НДФЛ отражается вместе с выданным заработком общей суммой. Отдельная строка для него не предусмотрена. Объяснение этому простое: до окончания месяца зарплатный аванс доходом в целях исчисления НДФЛ не считается.

Как обстоят дела с авансом по договору ГПХ, узнайте здесь.

6-НДФЛ: отражаем аванс, выплаченный в последний день квартала

Вопросы по заполнению расчета 6-НДФЛ не иссякают уже несколько лет. Ситуации с выплатой доходов бывают разными и не всегда понятно, как их отразить в отчете, чтобы не попасть на штрафы и пени.

Один из часто встречающихся вопросов: как отразить выплату зарплаты за первую половину месяца (т.н. аванс, будем так его и называть в статье для краткости), если она происходит в последний день месяца, приходящийся и на последний день квартала.

Многие ошибочно думают, что если это аванс, то удерживать НДФЛ не надо. Да, если аванс выплачивается в любой день месяца, за который он уплачивается, то налог не удерживается. Однако ситуация меняется, если выплата происходит в последний день месяца – в этот день, согласно статье 223 Налогового кодекса, начисляется доход в виде заработной платы за истекший месяц и в этот же день должен быть исчислен НДФЛ. А раз НДФЛ исчислен, значит при выплате дохода он должен быть удержан.

Пример:

30 сентября 2021 выплачивается аванс за 1 половину сентября. Этим же днем начисляется заработная плата и удерживается НДФЛ. Поскольку выплата аванса в этот же день, из него удерживается НДФЛ. Срок перечисления налога в бюджет 1 октября 2021.

И тут же возникает вопрос, а какую же сумму НДФЛ удерживать? Со всей исчисленной в этот день зарплаты или с части, которая выплачивается. Ответа на этот вопрос в НК нет, однако кодекс и не знает выплат за первую половину месяца или за вторую, в нем указан только доход в виде заработной платы. Таким образом, выплачивая 30 сентября аванс, выплачивается заработная плата, пусть и частично. Значит есть обязанность удержать НДФЛ с неё, а не с выплаченной части. Кроме того, НДФЛ начисляется с доходов нарастающим итогом и выделить какую-то часть из него сложно, особенно если у работника есть вычеты. Минус этого варианта в том, что работник может получить на руки маленькую сумму и ему придется объяснять, что при окончательном расчете за месяц с него уже не будет удерживаться НДФЛ.

Однако, поскольку конкретных указаний в НК по поводу рассматриваемой ситуации нет, можно попробовать все-таки удержать только часть НДФЛ, приходящуюся на выплаченный аванс. Надо только правильно показать это в отчетности.

Обратите внимание! В разделе 2 выплата аванса будет показана в отчетности за год, а не за 9 месяцев. А в разделе 1 – в отчете за 9 месяцев.

Вариант первый, НДФЛ удерживается полностью

Строка 100 – 30.09.2019

Строка 110 – 30.09.2019

Строка 120 – 01.10.2019

Строка 130 – сумма начисленной зарплаты за сентябрь

Строка 140 – сумма удержанного налога

Вариант второй, НДФЛ удерживается частями

Строка 100 – 30.09.2019

Строка 110 – 30.09.2019

Строка 120 – 01.10.2019

Строка 130 – сумма аванса, с которого был исчислен НДФЛ 30 сентября

Строка 140 – сумма удержанного налога с аванса

Удержание НДФЛ при выплате зарплаты окончательно будет следующими записями:

Строка 100 – 30.09.2019

Строка 110 – 30.09.2019

Строка 120 – 15.10.2021 (дата выплаты зарплаты)

Строка 130 – сумма зарплаты, с которого был исчислен НДФЛ 30 сентября, но удержан 15 октября

Строка 140 – сумма удержанного 15 октября налога

Как отразить аванс в форме 6-НДФЛ: пример

Аванс – это зарплата за первую половину месяца (ст. 136 ТК РФ). Как показать эту сумму в 6-НДФЛ? Приведем пример.

Размер аванса считайте пропорционально времени, отработанному в первой половине месяца. Если у работника не было ни одного отработанного дня, например, из-за болезни – аванс можно не платить (Письмо Минтруда от 10.08.2017 № 14-1/В-725).

НДФЛ и аванс: даты и сроки

Работодатель должен исчислить НДФЛ на дату фактического получения дохода (п. 3 ст. 226 НК РФ) и удержать налог из заработной платы работника при ее фактической выплате (п. 4 ст. 226 НК РФ). По заработной плате (включая аванс) датой получения дохода является последний день месяца, за который зарплата была начислена (п. 2 ст. 223 НК РФ).

Поэтому на момент выплаты аванса НДФЛ не рассчитывается и не перечисляется в бюджет (Письма ФНС России от 15.01.2016 № БС-4-11/320, от 24.03.2016 № БС-4-11/4999).

- последний день месяца, за который она была начислена;

- последний день работы сотрудника в организации в случае его увольнения до окончания месяца.

Пример заполнения 6-НДФЛ: авансы

Сумма выплаченного аванса отдельно в форме 6-НДФЛ не показывается. Аванс будет отражен в составе заработной платы, в счет которой был выдан.

Пример 1

ООО работает с февраля 2021 года. До конца I квартала 2021 года зарплатные начисления составили 738 000 руб. (НДФЛ — 95 940 руб.), в том числе:

- 22.02.2021 выдан зарплатный аванс (300 000 руб.);

- 05.03.2021 произведен окончательный расчет за февраль (438 000 руб.).

Пример заполнения 6-НДФЛ:

- Дата фактического получения дохода (строка 100) — 28.02.2019;

- Дата удержания налога (строка 110) — 05.03.2019;

- Срок перечисления налога (строка 130) — 06.03.2019;

- Сумма фактически полученного дохода (строка 130) — 738 000 руб.;

- Сумма удержанного налога (строка 140) — 95 940 руб.

Пример 2

За май 2021 г. работнику был начислен оклад в размере 63 218 руб. НДФЛ по ставке 13% составляет 8 218 руб. 20.05.2021 работнику был выплачен аванс в размере 25 000 руб., окончательная выплата произведена 03.06.2021 в размере 30 000 руб. Для упрощения предположим, что других доходов за полугодие у работника не было.

Тогда в составе 6-НДФЛ:

- по строке 100 «Дата фактического получения дохода» — 31.05.2019;

- по строке 110 «Дата удержания налога» — 03.06.2019;

- по строке 120 «Срок перечисления налога» — 04.06.2019;

- по строке 130 «Сумма фактически полученного дохода» — 63 218;

- по строке 140 «Сумма удержанного налога» — 8 218.

Пример 3

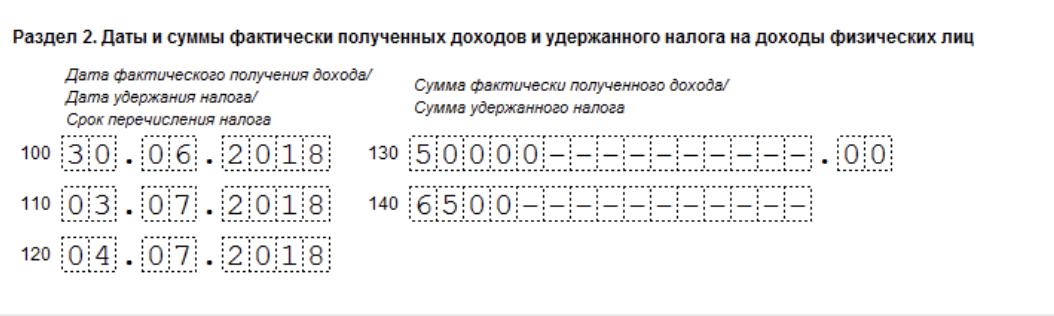

Допустим компания выдала сотруднику аванс 18 июня 2018 года в размере 25 000 руб. НДФЛ с этой суммы бухгалтер не удерживает. Оставшуюся вторую часть работник получил 3 июля.

Сумма заработной платы за месяц составила 50 000 руб. НДФЛ бухгалтер удержал сразу со всей суммы – 6 500 руб. Перечислил налог 4 июля. Во втором разделе расчета 6-НДФЛ будет так:

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Правила отражения аванса в 6-НДФЛ. Как отразить в разделе 1 и 2 – пример заполнения отчета

Авансом называют заработную плату, выплаченную за первую часть расчетного месяца. Как известно, законодательство требует разбивать выплату по зарплате на две части, одна из них выплачивается в текущем периоде, вторая в начале следующего.

При заполнении 6-НДФЛ у работодателей возникает резонный вопрос, нужно ли выплату зарплаты за первую половину указывать в отчете, в каких строках расчета ее нужно показать, а в каких нет.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему – напишите нашему консультанту или позвоните бесплатно:

Нужно ли показывать выплату?

Аванс – это обязательная выплата, которую должен производить каждый работодатель ежемесячно. Ст 136 ТК РФ требует разделение зарплаты на две части, каждая из которых выплачивается не реже, чем каждые полмесяца.

В форме 6-НДФЛ два раздела, в первом данные приводятся нарастающим итогом с начала года, во втором – за последний квартал.

Авансовая сумма не отражается отдельно в расчете, но показывается в составе отдельных строк, как первого, так и второго раздела.

В первом разделе формы 6-НДФЛ отразится в составе строк:

- 020 – начисленный доход, войдет вся заработная плата, начисленная с начала года по конец квартала, в том числе и аванс за последний месяц отчетного или налогового периода;

- 040 – исчисленный НДФЛ, здесь будет показан в том числе подоходный налог с аванса за весь период;

- 070 – удержанный НДФЛ, здесь не будет показан налог с суммы аванса за последний месяц квартала, так как удержание производится только в следующем за расчетным.

Во втором разделе 6-НДФЛ первая часть заработной платы будет учтена при заполнении строк:

- 100 – указывается дата фактического получения дохода, для аванса это последний день месяца, в котором он начислен;

- 110 – день удержания налога — дата выдачи зарплаты за вторую половину;

- 120 – срок уплаты налога — день удержания или следующий день;

- 130 – в сумму войдет аванс, с которого удержан НДФЛ в последнем квартале;

- 140 – удержанный налог, НДФЛ с аванса за последний месяц квартала в этой строке не будет показан.

Таким образом, аванс по зарплате влияет на содержание многих полей 6-НДФЛ, заполнять их нужно правильно. Как именно нужно отражать подоходный налог в отчете, рассмотрено ниже.

Как отразить в отчете?

Каждый работодатель устанавливает сроки выплаты зарплаты на предприятии:

- аванса – в период с 15 по 30 (31) число расчетного месячного срока;

- остатка – с 1 по 15 число следующего.

В строке 020 раздела 1 формы 6-НДФЛ будет указана авансовая сумма, начисленная за весь отчетный период, включая и последний месяц.

В поле 040 отражается сумма НДФЛ, которая исчислена. Момент расчета приходится на дату фактического получения дохода, для зарплаты за первую и вторую половину дата одинакова – последний календарный день.

В поле 040 включаются все суммы налога, дата исчисления которых вошла в отчетный период. То есть НДФЛ с аванса также будет отражен в составе показателя данного поля, в том числе и за последний месяц периода.

В поле 070 ситуация иная. Здесь показывается только тот НДФЛ, который удержан. С зарплаты за первую часть удержания производится при фактической выплате остатка зарплаты – этот день приходится на месяц, следующий за отчетным периодом. Поэтому НДФЛ с аванса за последний месяц квартала не показывается в этой строке.

Зато в 070 войдет удержанный НДФЛ с авансовой суммы, выплаченного за декабрь прошлого года, так как удержание налога производится уже в январе следующего года, который входит в отчетный период, за который сдается отчет.

Пояснения по заполнению данных строк даны на примере ниже.

В поле 100 раздела 2 указывается дата фактического получения дохода, для аванса это последний день месяца, в котором он начислен.

В поле 110 – дата налогового удержания — день, установленный как срок выплаты для остатка зарплаты.

В поле 120 – срок перечисления, дата может совпадать со строкой 110 или быть следующей.

В 130 и 140 не отражается аванс и налог с него за последний месяц квартала.

То есть при заполнении раздела 2 сначала указывается аванс (в составе общей зарплаты) за месяц, предшествующий последнему кварталу, а также за два первых месячных срока этого квартал. За последний — аванс будет показан в отчете за следующий период.

Поясним особенности отражения рассматриваемой выплаты в 6-НДФЛ на примере ниже.

Пример заполнения

Расчет 6-НДФЛ сдается за 9 месяцев 2018 года.

Рассмотрим, как будет отражен аванс, начисленный за сентябрь. За сентябрь 2018 начислена первая часть з/п 25000 и остаток – 20000. Дата выплаты второй части – 05 октября.

Образец отражения в разделе 1:

- 020 – 25000 войдут в общую сумму данной строки;

- 040 – НДФЛ от 25000 будет исчислен 30.09.2018 и также войдет в данную строку;

- 070 – НДФЛ будет удержан в начала октября 2018 и не будет отражен в данном поле.

Образец отражения в разделе 2:

Аванс за сентябрь в форме 6-НДФЛ при заполнении за 9мес. показан не будет, он войдет в расчет за 2018 года и будет отражен первым в списке.

В отчете за 2018 год 25000 за сентябрь будут указаны следующим образом:

- 100 – 30.09.2018;

- 110 – 05.10.2018;

- 120 – 06.10.2018;

- 130 – будет показан в составе общей зарплаты;

- 140 – будет указан НДФЛ, удержанный с общей суммы зарплаты.

Образец заполнения раздела 2 6-НДФЛ за 2018 год:

Выводы

НДФЛ с аванса по зарплате исчисляется в последний день расчетного месяца, удерживается уже в следующем.

Поэтому в 6-НДФЛ во втором разделе авансовая сумма и налог с нее за последний месяц квартала не показывается.

В первом разделе в сумму общего дохода аванс входит за весь отчетный период. НДФЛ с авансовой суммы за последний месяц показывается только исчисленный в строке 040, удержанный в строке 070 будет отражен уже в отчете за следующий период.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему – напишите нашему консультанту или позвоните бесплатно:

+7 (499) 938-43-28 – Москва – ПОЗВОНИТЬ

+7 (812) 467-43-31 – Санкт-Петербург – ПОЗВОНИТЬ

8 (800) 511-52-74 – Другие регионы – ПОЗВОНИТЬ

(пока оценок нет)

(пока оценок нет)