Порядок заполнения строки 070 формы 6-НДФЛ

Есть вопросы или сомнения по заполнению отчета 6-НДФЛ: как отражать те или иные начисления, выплаты, за какой период, должны быть включены в отчет на конкретную дату и прочие? Переходите на наш форум и задавайте их! Например, по этой ветке можно уточнить моменты по заполнению 6-НДФЛ за полугодие.

Месторасположение и расшифровка стр. 070 в отчете 6-НДФЛ

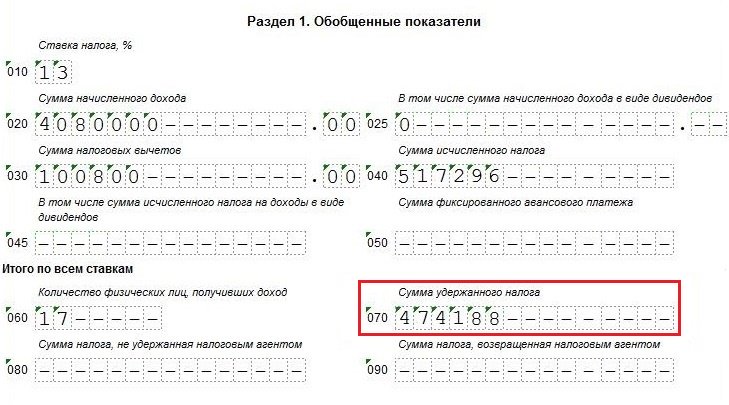

В 6-НДФЛ строка 070 «Сумма удержанного налога» входит в раздел 1. Для нее отведено 15 ячеек, как и для большинства суммовых строк данного отчета.

Расшифровка содержания строки 070 дана в приказе ФНС России от 14.10.2015 № ММВ-7-11/450@. Предписывается:

- отражать в указанной строке общую сумму удержанного НДФЛ;

- определять эту сумму нарастающим итогом с начала налогового периода.

Показатель в строке 070 является сборным и не только потому, что отчет 6-НДФЛ обобщает показатели по всем сотрудникам, но еще и в силу того, что в нем должны отразиться все суммы налога, удержанного при выплате. Напомним, что дата начисления и удержания налога совпадает далеко не всегда. Например, налог с зарплаты начисляется последним днем месяца, а удерживается при ее фактической выдаче. В т. ч. это может происходить по частям, если выплата осуществляется частями.

Для расчета цифры, отражаемой в строке 070, потребуется просуммировать все данные, попадающие в строку 140 раздела 2 нарастающим итогом с начала каждого отчетного периода. Т. е. для отчета:

- за 1 квартал строка 070 сложится из сумм строк 140, отраженных в разделе 2 этого же отчета;

- полугодие – из сумм строк 140, отраженных в разделе 2 отчета за полугодие, и суммы, показанной в строке 070 отчета за 1 квартал;

- 9 месяцев – из сумм строк 140, отраженных в разделе 2 отчета за 9 месяцев, и суммы, показанной в строке 070 отчета за полугодие;

- год – из сумм строк 140, отраженных в разделе 2 отчета за год, и суммы, показанной в строке 070 отчета за 9 месяцев.

Однако для данных, попадающих на границу периодов, рассчитанную таким образом сумму нужно скорректировать с учетом того, что фактические выплаты с удержанием налога с них могли быть сделаны в одном периоде, а срок, установленный для уплаты налога с них, из-за совпадения с выходным днем переходит на следующий период. В подобной ситуации строки 020, 040 и 070 в разделе 1 должны быть заполнены в периоде фактической выплаты, а в раздел 2 данные, относящиеся к этой операции, попадут уже в следующем отчетном периоде.

Подробнее о таких ситуациях читайте в публикациях:

Напомним, что раздел 1 отчета 6-НДФЛ заполняется нарастающим итогом, а раздел 2 содержит данные только по последнему кварталу периода отчета.

О принципах заполнения 6-НДФЛ читайте в материале «Отчет по форме 6-НДФЛ за год – пример заполнения».

О том как отразить в расчете 6-НДФЛ премии, подарки, отпускные и др. различные выплаты, смотрите в Готовом решении от КонсультантПлюс.

ВНИМАНИЕ! Срок сдачи 6-НДФЛ за год сократили на месяц. Отчитаться за 2021 год нужно не позднее 02.03.2020, т.к. 01.03.2021 – воскресенье. Подробности см. в материале “Сократили срок дачи 6-НДФЛ и 2-НДФЛ”.

Нюанс 1: округление налога для записи в строке 070

Строка 070 заполняется в полных рублях и не содержит ячеек для записи получившихся при расчете налога копеек (как это предусмотрено для строк 020, 025, 030, 130). Данное обстоятельство объясняется требованиями п. 6 ст. 52 НК РФ, предписывающего округлять НДФЛ при расчете до полных рублей с соблюдением правила: отбрасывать копейки можно только в 1 случае: если их значение меньше 50.

С ориентиром на это правило рассчитывается величина удерживаемого при выплате дохода налога, попадающего в строки 140 раздела 2. Т. е. там он уже будет показан в полных рублях. Соответственно, при суммировании таких цифр итог получится тоже в полных рублях.

Подробнее о процедуре начисления НДФЛ читайте в статьях:

Нюанс 2: когда сумма НДФЛ по строке 070 равна налогу по строке 040

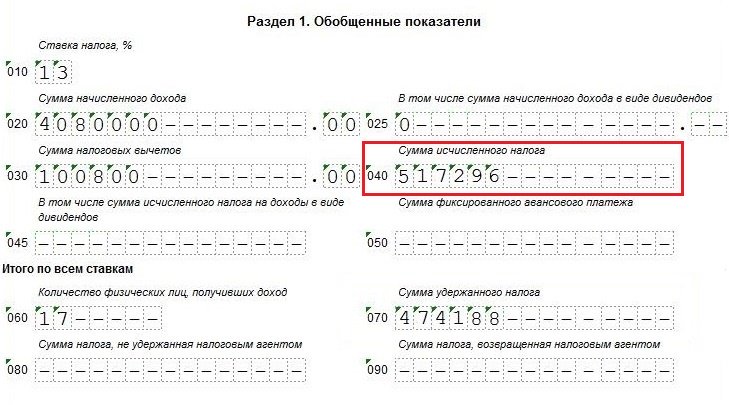

Данные, отражаемые в строке 070 6-НДФЛ и строке 040 (НДФЛ рассчитанный), совпадают крайне редко, поскольку основную часть выплат составляет зарплата, а она начисляется последним днем месяца (в т. ч. месяца, завершающего отчетный период), а выплачивается обычно в следующем месяце (который для месяца начисления, завершившего отчетный период, попадет уже в следующий квартал).

К примеру, отчет 6-НДФЛ за год в строке 040 содержит данные о зарплате, начисленной за декабрь. В строку же 070 рассчитанный с нее налог войдет только в момент выплаты зарплаты. Для декабрьского заработка это событие произойдет уже в следующем месяце — январе. Для 6-НДФЛ это уже другой отчетный период.

Суммы налога, отраженные по строкам 070 и 040, могут совпасть, если, например:

- заработок регулярно выдается работникам в последний день месяца, за который он начислен, при этом происходит совпадение дат начисления и выплаты дохода / исчисления, удержания и уплаты НДФЛ;

- в отчетном периоде выплачивались только доходы, начисляемые в момент выплаты, и ситуаций, вынуждающих к переносу дат на другой отчетный период, не возникло.

Об особенностях отражения в 6-НДФЛ авансов по зарплате, читайте в материале «Как правильно отразить аванс в форме 6-НДФЛ (нюансы)?».

Нюанс 3: взаимосвязь строк 070 и 080 отчета 6-НДФЛ

Если в течение года налоговому агенту не удалось удержать начисленный НДФЛ из выплаченных физлицу доходов, то для такого налога вместо строки 070 в отчете 6-НДФЛ будет задействована строка 080, предназначенная для отражения не удержанного налоговым агентом НДФЛ.

Неспособность налогового агента удержать НДФЛ из доходов физических лиц может возникнуть, например, в следующих случаях:

- Работник получил от фирмы доход в натуральной форме, а затем уволился. При этом увольнительной суммы оказалось недостаточно для удержания НДФЛ от стоимости натурального дохода.

- Бывшим работникам — пенсионерам выданы подарки к юбилею (стоимостью, превышающей 4 000 руб.). При этом иные денежные доходы не выплачивались.

- Сотрудник компании получил беспроцентный заем, но находится в длительном отпуске без сохранения зарплаты. При этом он ежемесячно получает доход от экономии на процентах (материальную выгоду), удержать с которой НДФЛ работодатель не в силах ввиду отсутствия выплачиваемых работнику доходов.

Разъяснения налоговиков по заполнению строк 070 и 080 смотрите в публикациях:

Итоги

Строка 070 в отчете 6-НДФЛ находится в разделе 1 и используется для отражения общей суммы удержанного за отчетный период НДФЛ. Рассчитывают эту сумму путем суммирования значений, попавших за весь отчетный период в строки 140 раздела 2, с корректировкой ее для ситуаций, возникающих на границе периодов (когда выплата дохода и удержание налога попадают в 1 период, а срок уплаты НДФЛ – в другой). Если в течение года удержать НДФЛ из выплаченного физлицу дохода не удалось, то сумма налога, относящаяся к такому доходу, вместо строки 070 попадет в строку 080.

6-НДФЛ строка 070: как заполнить

Что означает в 6-НДФЛ строка 070 и как правильно определить значение этой графы – ответы можно найти в Приказе от 14.10.2015 г. под № ММВ-7-11/[email protected] авторства ФНС. Этим документом утвержден шаблон формы, приведен методический материал, помогающий налогоплательщикам заполнять Расчет по НДФЛ. В инструкции, разработанной налоговыми органами, содержится построчная расшифровка всех показателей, входящих в отчетный бланк по подоходному налогу.

Ключевые моменты при заполнении строки 070

Обязательным является заполнение строки 070 в 6-НДФЛ для всех налоговых агентов. Она находится в Разделе 1 документа, в котором приводятся обобщенные величины по всем показателям, интересующим контролирующие органы. Числовые значения должны вноситься без знака «минус», правильность составления формы проверяется при помощи контрольных соотношений. Стр. 070 в 6-НДФЛ предназначена для отражения накопленной за отчетный интервал времени суммы налога, который был удержан.

За каждый период в рамках одного календарного года величина НДФЛ и других показателей в Расчете должна показываться нарастающим итогом с 1 января налогового года. Налог в отчетной форме выступает в двух видах:

В методическом материале говорится, что строка 070 формы 6-НДФЛ обозначает только фактически произведенные удержания. К этой категории относятся налоги, которые были рассчитаны, по ним наступил срок уплаты. Срок фактического перечисления и удержания должен совпадать с датой выплаты налогооблагаемого дохода физическому лицу (подтверждение – ст. 226 п. 4 НК РФ). Стр. 070 формы 6-НДФЛ не может отражать суммы, по которым нет оснований признавать доход выплаченным.

Необоснованным действием будет включение в графу с удержанным налогом сумм НДФЛ, исчисленных при выдаче аванса по зарплате. Доход в этой ситуации будет признан выплаченным в конце текущего или начале следующего месяца вместе со всей величиной заработка (п. 2 ст. 223 НК РФ). Только после этого исчисленный НДФЛ переходит в группу удержанного налога. Как заполнить строку 070 в 6-НДФЛ – учитывать надо только те суммы, которые были фактически удержаны из выплаченных доходов.

Равенство начисленного и удержанного налога

При составлении Расчета по НДФЛ за любой период бухгалтером обращается внимание на соотношение по графе начисленного налогового обязательства и строке фактически удержанного налога – строка 040 и 070 в 6-НДФЛ. Равенство между ними – исключительный случай. Это возможно при условии, что начисление доходов и их выдача физическим лицам осуществляется всегда одним месяцем.

Обнаруженные расхождений между показателями по начислениям и удержаниям – вариант нормы. Причина в том, что зарплата считается начисленной (а вместе с ней и налог) по состоянию на последнее число месяца. Строка 070 в 6-НДФЛ за полугодие и любой другой интервал не будет отражать эти последние начисленные величины.

Исключением являются ситуации, когда оплата труда осуществляется работодателем в последний рабочий день в каждом текущем месяце (фактическая выдача происходит в периоде, за который причитаются доходы). В этом случае в 6-НДФЛ строка 070 равна строке 040.

ПРИМЕР: НДФЛ с декабрьской зарплаты 2018 года, выплаченной в январе 2021 года, составил 156 219 рублей, а НДФЛ с июньской зарплаты, выплаченной в июле 2021 года, составил 118 206 рублей. Если общая сумма исчисленного налога за полугодие 2021 года составила 1 410 309 рублей, то по строке 040 Расчета 6-НДФЛ за полугодие 2021 года будет отражена сумма 1 410 309 рублей, а по строке 070 – сумма в размере 1 448 322 рубля (1 410 309 + 156 219 – 118 206).

Операции по неденежным доходам

Физические лица материальные вознаграждения могут получать:

- в денежных измерителях;

- в натуральной форме.

Подоходный налог на стоимость выдаваемых неденежных ресурсов должен быть начислен. Перечисление средств в бюджет в момент вручения вознаграждения в натуральном виде невозможно.

Операция погашения налогового обязательства переносится на ближайшую дату выплаты денежных доходов. Когда осуществляется заполнение 6-НДФЛ за полугодие, строка 070 включает подоходный налог с неденежных источников дохода физлиц на дату фактического удержания из других ресурсов, подлежащих выдаче этому человеку. Для удержаний из заработка действует ограничение в 50% от начисленной суммы в денежном эквиваленте.

НДФЛ с декабрьской зарплаты 2018 года, выплаченной в январе 2021 года, составил 156 219 рублей, а НДФЛ с июньской зарплаты, выплаченной в июле 2021 года, составил 118 206 рублей. Если общая сумма исчисленного налога за полугодие 2021 года составила 1 410 309 рублей, то по строке 040 Расчета 6-НДФЛ за полугодие 2021 года будет отражена сумма 1 410 309 рублей, а по строке 070 – сумма в размере 1 448 322 рубля (1 410 309 + 156 219 – 118 206).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Строка 070 в 6-НДФЛ: как заполнить без ошибок

Об исчисленных и удержанных с физических лиц налогах должны отчитываться все работодатели и иные налоговые агенты. Поэтому каждому предпринимателю надо знать: в расчете 6-НДФЛ строка 070 — как заполнить правильно.

Строка 070 6-НДФЛ: что туда входит

В 6-НДФЛ строка 070 — одна из последних в разделе 1 отчета. Как и остальные графы, она заполняется нарастающим итогом с начала года. Допустим, вам надо подготовить расчет за 2018 год (срок сдачи — не позднее 1 апреля, понедельник). Рассмотрим, как заполняется строка 070 (6-НДФЛ): что туда входит нарастающим итогом? В поле записывают величину денежных средств, удержанную работодателем (налоговым агентом) в течение года (с января по декабрь). Сумма удержанного налога в 6-НДФЛ — строка 070 за 4 квартал 2018 г. — общая сумма удержанного с физического лица подоходного налога в текущем году.

Пример: строка 070 (6-НДФЛ) за 4 квартал 2018 нарастающим итогом. Образец актуален и для годовой отчетности за 2018 год, и для квартальной 2021 года.

Учтите: в общую сумму нельзя включать данные о фиксированных авансовых платежах. Они (при наличии) отражаются отдельно — в графе 050.

Какие бывают ошибки при заполнении поля 070

Нередко строка 070 6-НДФЛ для удержанного налога содержит показатели, которые не должны там быть. Обычно это происходит, если заработная плата начисляется и выплачивается в разные месяцы.

Если работники компании регулярно получают деньги в начале следующего месяца, допустим в 10-х числах, бухгалтер, чтобы не нарушить закон, обязан в расчете указать, что выплатил заработную плату, отпускные и больничные в текущем месяце — в последний его день. Надо ли в таком случае в общую сумму удержанного налога включать данные о тех средствах, которые еще только будут сняты? ФНС России в Письме от 16.05.2016 № БС-4-11/8609 разъяснила, что делать этого не нужно. Ведь НДФЛ разрешено удерживать исключительно из средств физического лица — получателя непосредственно при выплате.

Таким образом, если заработная плата за декабрь 2018 выдается в январе 2021 года, в поле 070 не должны попасть данные о налоге с декабрьской зарплаты. Отразить их следует в другой графе — 040 (сумма исчисленного НДФЛ). На это указала ФНС в Письме от 29.11.2016 № БС-4-11/22677@.

Если все-таки в поле 070 попали сведения о средствах, которые якобы были удержаны с декабрьской зарплаты, компанию могут заподозрить в неуплате НДФЛ. После проверки инспекторы могут наказать за ошибки в отчете и(или) за несоблюдение обязанностей налогового агента, если нарушение действительно имело место. Однако учитывая, что раздел 1 заполняется нарастающим итогом, лишние показатели все равно должны будут появиться в отчете. Но уже в следующем — за первый квартал следующего года.

Как самостоятельно проверить, что поле 070 заполнено правильно

При подготовке отчета надо быть предельно внимательным. Все строки в разделе 1 в ней заполняются нарастающим итогом, то есть туда попадают данные за весь период с начала года. Одним из самых простых способов узнать, не допущена ли ошибка при заполнении графы 070, — заглянуть в аналогичные отчеты за первый, второй и третий кварталы. Цифры должны существенно (в разы) отличаться, если организация работала в обычном режиме.

В ИФНС по полю 070 проверяют корректность заполнения всей формы. В частности, сравнивается разница между данными, указанными в графах 070 и 090 (сумма налога, возвращенная налоговым агентом). Если результат меньше, чем показатели из карточки расчетов с бюджетом, инспекторы могут заподозрить, что компания не перечислила подоходный налог в бюджет в полном объеме.

Заполнить 6-НДФЛ в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО: Мое дело, Контур, Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

6-НДФЛ (строка 070): нюансы заполнения

Порядок заполнения строки 070 6-НДФЛ содержится в Приказе ФНС от 14.10.2015 № ММВ-7-11/450@ , которым была утверждена сама форма Расчета, а также указания по ее подготовке.

Строка 070 включена в Раздел 1 «Обобщенные показатели» и именуется «Сумма удержанного налога». В форме 6-НДФЛ заполнение строки 070 за отчетный период подразумевает отражение в ней общей суммы удержанного НДФЛ нарастающим итогом с начала года.

Для заполнения строки 070 раздела 1 6-НДФЛ необходимо определиться с тем, какой же НДФЛ считается удержанным.

Напомним, что налоговые агенты должны удержать исчисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате (абз. 1 п. 4 ст. 226 НК РФ). Можно сказать, что налог с выплаченного дохода и есть удержанный НДФЛ. Однако, важно, чтобы сам доход на момент выплаты был получен. Так, при выплате аванса в счет заработной платы НДФЛ не считается удержанным, поскольку доход в виде заработной платы признается полученным только в последний день месяца, за который такая зарплата была начислена (п. 2 ст. 223 НК РФ).

Именно поэтому наиболее типичное расхождение между показателями строки 070 и строки 040 «Сумма исчисленного налога» — это сумма НДФЛ с зарплаты за последний месяц квартала, если зарплата за этот месяц выплачивается уже в следующем. Это значит, что сумма исчисленного налога по строке 040 будет больше строки 070 на величину НДФЛ с зарплаты последнего месяца квартала.

А как на Расчет 6-НДФЛ за следующий год повлияет сумма НДФЛ с декабрьской зарплаты прошлого года, если она выплачена уже в следующем году? Строка 040 на сумму такого налога окажется меньше строки 070.

Поясним сказанное на примере. НДФЛ с декабрьской зарплаты 2018 года, выплаченной в январе 2021 года, составил 156 219 рублей, а НДФЛ с июньской зарплаты, выплаченной в июле 2021 года, составил 118 206 рублей. Если общая сумма исчисленного налога за полугодие 2021 года составила 1 410 309 рублей, то по строке 040 Расчета 6-НДФЛ за полугодие 2021 года будет отражена сумма 1 410 309 рублей, а по строке 070 – сумма в размере 1 448 322 рубля (1 410 309 + 156 219 – 118 206).

Строка 070 по неденежным доходам

Что касается НДФЛ с дохода в натуральной форме или в виде материальной выгоды, то налог удерживается за счет выплаченных доходов в денежной форме. Поэтому по строке 070 такой НДФЛ будет отражен не в момент получения дохода, а в момент последующей денежной выплаты, из которой НДФЛ был удержан с учетом существующего ограничения (50% от дохода) (абз. 2 п. 4 ст. 226 НК РФ).