Форфейтинг во внешнеэкономической деятельности: суть, схема и преимущества услуги

Инструментарий международной торговли развит и чрезвычайно разнообразен. Наработанные десятилетиями (а иногда — и веками) схемы позволяют решать разнообразнейшие задачи финансирования бизнеса, ведущегося российскими компаниями с зарубежными партнёрами.

Некоторые услуги в Российской Федерации пока не получили широкого распространения, хотя и заслуживают внимательного рассмотрения.

Одним из таких механизмов внешнеэкономической деятельности, служащим для получения средне- и долгосрочных займов, является Форфейтинг.

Описание операции факторинга

Форфейтинг (от фр. а forfai — общей суммой, полностью) по сути — ещё одна форма кредитования участников ВЭД, проводимая посредством выкупа долговых ценных бумаг, выпущенных в счёт задолженности, возникшей между ними в процессе торговли.

Форфейтинг (от фр. а forfai — общей суммой, полностью) по сути — ещё одна форма кредитования участников ВЭД, проводимая посредством выкупа долговых ценных бумаг, выпущенных в счёт задолженности, возникшей между ними в процессе торговли.

Участники сделки:

- Экспортёр – продавец, поставщик товаров, работ или услуг, уступающий (перепродающий) своё право требовать задолженность Импортёра по поставке.

- Импортёр – покупатель, приобретающий товары, работы или услуги в долг.

- Форфейтор – Банк или другой финансовый агент. Выкупает коммерческие долговые обязательства Импортёра перед Экспортёром. Эта задолженность чаще всего оформлена средне- или долгосрочной долговой ценной бумагой.

Наиболее подходит форфейтинг для операций купли-продажи дорогостоящего оборудования, машин или техники зарубежного производства.

Подобные контракты заключаются на средние и длительные сроки и их средняя сумма обычно порядка экв. 1-2 миллиона долларов США.

Схема

Разберём для наглядности механизм форфетирования на примере.

Разберём для наглядности механизм форфетирования на примере.

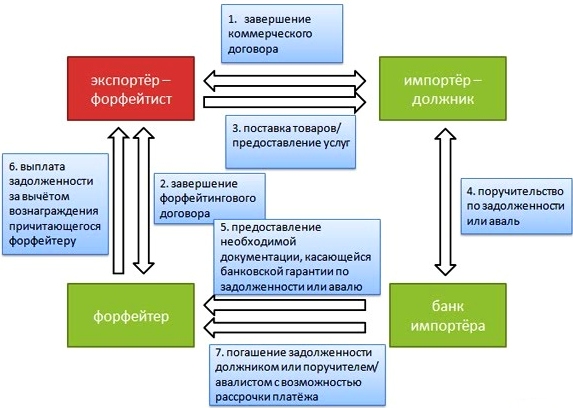

Стандартная форфейтинговая сделка выглядит следующим образом:

- Экспортёр («John Deere, Inc.») и Импортёр (ООО «Хлебороб») договариваются об условиях Контракта купли-продажи оборудования, машин или техники (10 зерноуборочных комбайнов и 5 культиваторов): их стоимости (3,5 млн. долл. США), порядке оплаты и передачи, других значимых условиях.

- «John Deere, Inc.» ищет Банк-агент (Форфейтера, или группу Форфейтеров для создания консорциума — для финансирования особо крупных торговых сделок).

Договорённость достигнута с европейским банком «The First International bank» («FIB»). - ООО «Хлебороб» оформляет Вексель (серию векселей – если поставка будет осуществляться частями) и находит Банк (Гаранта или Авалиста), который гарантирует (или авалирует) эти Векселя.

В нашем примере — банк «ВТБ» - Направление в банк «FIB» (Форфейтеру) авалированных банком «ВБТ» Векселей.

- Поставка с/х техники ООО «Хлебороб».

- Предоставление векселя, выпущенных ООО «Хлебороб», поставщику «John Deere, Inc.».

- Продажа векселя (передача посредством индоссамента) Экспортёром («John Deere, Inc.») Форфейтеру («FIB»).

- «John Deere, Inc.» получает оговоренную сумму от продажи Векселей (95% от 3,5 млн. долл. США).

Обычно стоимость Векселя дисконтируется – т.е., выкупается несколько дешевле первоначальной цены – как плата за долгосрочные риски Форфейтера. Размер агентского вознаграждения зависит от срока, резидентности участников, других нюансов и на практике не превышает 1,5%.

Ключевые моменты договора

- Валюта договора — должна быть свободно конвертируемой.

- Юрисдикция — обязательно оговаривается отдельно.

- Конфиденциальность. Наличие права на разглашение условий сделки важно для возможной перепродажи Форфейтером долговых бумаг на вторичном рынке.

Не экономьте на услугах грамотного юриста-международника — при анализе Договора форфейтинга он действительно нужен.

Форфейтинг и Факторинг: в чём разница

Главные отличия этих двух финансовых инструментов изложены в таблице:

| Форфейтинг | Факторинг | |

|---|---|---|

| Длительность финансирования | Средне- и долгосрочная задолженность – до нескольких лет (7-10) | Краткосрочная задолженность – до полугода |

| Масштаб сделок | Возможен объединение Форфейторов в Консорциум | Ограничен возможностями 1 Фактора. |

| Сегмент бизнеса | Востребован крупным бизнесом | Востребован компаниями малого и среднего сегмента |

| Степень принятия риска финансовым агентом | Освобождение от рисков Продавца долга (Экспортёра) полное: все политические, валютные, и прочие риски – ложатся на Форфейтера | Даже если Фактор отказывается от права регресса, политические и валютные риски несет Экспортер |

| Возможность регресса | Регресс не предусмотрен | Регресс может быть предусмотрен условиями договора |

| Основной документ «овеществляющий» долг | Долговая ценная бумага – вексель, простой или переводной | Подтверждение факта поставки (счёт-фактура, грузовой таможенный документ, акт приёма-передачи.) |

| Часть долга, которая выкупается | Форфейтер выплачивает всю сумму долга (с оговоренным дисконтом) | Авансируется до 90% суммы товарной задолженности (по накладной). Остальные 10% поступают на счет Продавца после полного перечисления товарной задолженности Покупателем (после вычета стоимости услуг Фактора) |

| Дополнительные сервисы | Обслуживание отношений с должниками и инкассирование задолженностей не предусмотрено | Комплекс услуг по управлению дебиторской задолженностью. Может дополняться юридическим, бухгалтерским, консультационным и пр. обслуживанием |

| Возможность переуступки долга | Форфейтер может перепродать актив на вторичном рынке | Факторинговая задолженность не подлежит дальнейшей передаче |

| Участие третьего лица | Нужно подтверждение выполнения обязательств третьим лицом (гарантия, аваль) | Подтверждение не нужно |

| Характер уступаемого обязательства | Возможен финансовый вексель, цели не ограничены торговыми. | Характер – чётко денежное требование, возникающее в процессе товарных отношений, чётко обозначенное в Договоре финансирования. |

Начинающим и опытным бизнесменам, ведущим внешнеэкономическую деятельность важно чётко ориентироваться в терминах и понятиях, которые используются в международных расчётах. Что такое аллонж векселя и по каким правилам совершается индоссамент? Ответ в нашей статье.

Перед заключением сделки нужно как можно больше знать о своём партнёре. Вы можете узнать о том, как получить справку о бенефициаре вот здесь, а также всё о его правах и обязанностях.

Начинающим и опытным бизнесменам, ведущим внешнеэкономическую деятельность важно чётко ориентироваться в терминах и понятиях, которые используются в международных расчётах. Что такое аллонж векселя и по каким правилам совершается индоссамент? Ответ в нашей статье.

Начинающим и опытным бизнесменам, ведущим внешнеэкономическую деятельность важно чётко ориентироваться в терминах и понятиях, которые используются в международных расчётах. Что такое аллонж векселя и по каким правилам совершается индоссамент? Ответ в нашей статье.Преимущества и недостатки

Для каждого участника схемы Форфейтинга существуют свои плюсы и минусы.

Для каждого участника схемы Форфейтинга существуют свои плюсы и минусы.

Итак, вы Экспортёр (Продавец), каковы плюсы Форфейтинга для вас:

- Регресс не предусмотрен. Т.е., в случае неоплаты Импортёром (Покупателем) требование об оплате долга Форфейтеру не перейдёт к Импортёру.

- Улучшение структуры баланса за счёт сокращения дебиторской задолженности.

- Экономия на банковских займах.

- Ускорение оборачиваемости капитала, как следствие – нарастить прибыльность деятельности.

- Отсутствие характерных для ВЭД рисков: валютного, странового, риска изменения процентных ставок, банкротства Авалиста.

- Скорость и простота оформления вексельных долговых инструментов.

- Возможность учесть расходы на Форфейтинг в стоимости Контракта поставки.

Обозначим минусы:

- Маржа, удерживаемая Форфейтером, выше обычного кредитования. Причина – долгосрочность операции и полное принятие рисков Форфейтером.

- Риски, связанные с различным законодательством государств, резидентами которых являются Авалист, Импортёр и сам Экспортёр. Особенно – в части банкротств, долговых ценных бумаг, формы аваля/гарантий.

- Согласование Гаранта/Авалиста с Форфейтером и Импортёром (Покупателем).

Преимущества и недостатки форфейтинга для Импортёра (Покупателя), сначала плюсы:

- Возможность купить дорогостоящее оборудование/машины/технику с рассрочкой на несколько лет.

- Скорость и простота оформления документов по сделке.

- Получение долгосрочного займа по фиксированной на весь срок процентной ставке.

- Обеспечение в виде залога/ипотеки не требуется.

А теперь о минусах:

- Абстрактность обязательства по Векселю, никак не связанного с возможным невыполнением Экспортёром своих обязательств по качеству поставленного товара.

- Расходы на оплату услуг Форфейтера Экспортёр чаще всего включает в цену Контракта (возможно, в завуалированной форме).

- Гарантия/Аваль векселя оплачивается Импортёром.

Подводя итоги, отметим редкость использования Форфейтинга российскими компаниями (как и предприятиями большинства бывших союзных республик).

Основная причина этого — неготовность иностранных партнёров заключать долгосрочные займы с фиксированными процентами, вызванная недостаточной надёжностью рынков развивающихся стран.

Дополнительные сведения по теме вы найдёте в рубрике «Кредитование».

Бесплатная консультация по телефону:

Москва и Московская область: +7 (499) 703-48-81 (звонок бесплатен)

Санкт-Петербург и Лен.область: +7 (812) 309-93-24

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статье могла устареть!

Наш специалист бесплатно Вас проконсультирует.

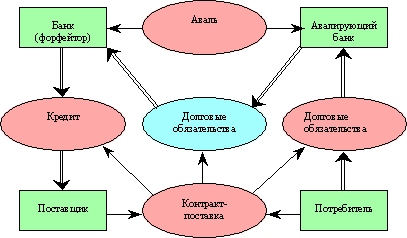

Форфейтинг и его схема специфики правовых отношений в бизнесе

Форфейтинг – покупка долга (выраженного в простом или переводном векселе) на безоборотной основе у кредитора. В правовых отношениях принимают участие 4 субъекта:

Форфейтинг – покупка долга (выраженного в простом или переводном векселе) на безоборотной основе у кредитора. В правовых отношениях принимают участие 4 субъекта:

- Поставщик продукции или товаров;

- Потребитель/покупатель товаров, продукции;

- Банк-форфейтор;

- Авалирующий банк.

Покупатель долга по договору обязуется отказаться от права на обращение к кредитору своего регрессивного требования в случае невозможности удовлетворить требования у должника.

Чтобы проще было понять специфику правовых отношений, посмотрите на схему.

История возникновения форфейтинга

Лизинг и форфейтинг возникли как формы финансирования инноваций. Пик сделок с использованием форфейтинга, наблюдался после 1945 года. Активные игроки рынка тогда вынуждены были создавать новые схемы, чтобы поддерживать экономику и свое состояние. Но наибольшую популярность финансовый инструмент завоевал в тех государствах, где государственное кредитование экспорта развито слабо (или вообще не развивается).

В ХХI веке «сердцем форфейтинга» стал Лондон. Достаточно долгое время Великобритания кредитовала другие страны. Но из Сити уже давно кредитуется Европа. Часть форфейтингового бизнеса находится в Германии.

Форфейтинг получает активное развитие в разных финансовых центрах. Но нельзя связать рост сделок “а-форфе” с увеличением количества финансовых центров. Объясняется это достаточно просто: не каждый финансовый центр готов взять на себя серьезные риски. И не каждый субъект предпринимательской деятельности соответствует высоким требованиям норм законодательства.

Для чего используется форфейтирование?

Международная торговля функционирует во многом за счет форфейтинга. Его механизм используется для 2-х видов сделок:

Международная торговля функционирует во многом за счет форфейтинга. Его механизм используется для 2-х видов сделок:

Финансовых. Механизм используется для обеспечения быстрой реализации долгосрочных финансовых обязательств;

Экспортные. Благодаря форфейтингу денежные средства быстрее поступают на счет экспортера, который дал кредит иностранному покупателю.

ИНТЕРЕСНО! Первым предприятием, которое предложило форфейтированию, стало Финанц АГ Цюрих. Сделка была заключена в 1865 году банком Швайцерише Кредитанштальт.

Форфейтинг используется не во всех странах. Наиболее активны сделки в США, Швейцарии, Франции, Германии, Англии и Голландии. И именно по этой причине валюта большинства договоров – доллары, евро или швейцарские франки.

Что нужно для совершения сделки?

Основной инструмент сделок – вексель.

ВНИМАНИЕ! В сделке могут принимать участие далеко не все субъекты. Должником при форфейтировании может быть только импортер из страны с высоким международным рейтингом. И ТОЛЬКО в том случае, если банк с хорошим рейтингом взял на себя обязанность удовлетворить обязательства такого импортера.

Минимальный срок, на который заключается договор, – 180 дней. Максимальный – 5 лет. Но есть ситуации, когда срок договора превышает 5 лет (но не больше семи).

Что получает от форфейтера экспортер?

Конечно, форфейтинг дороже банковского кредита, причем значительно. Но за это он предоставляет потребителям весомые преимущества в виде стабилизации ставок кредитования и упрощения процесса переуступки долговых требований.

Пока что ни один российский банк не оказывает подобную услугу. И сделка интересна по большей части с точки зрения теории и возможности дальнейшей реализации на практике.

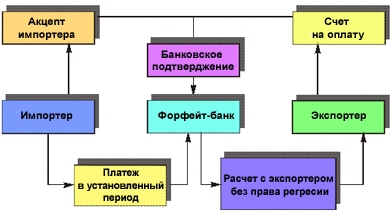

Как выглядит схема форфейтинга?

- Заключается внешнеторговый договор между субъектами;

- Открывается аккредитив;

- Заключается кредитное соглашение;

- Заключается кредитный договор, договор залога, договор на открытие непокрытого аккредитива;

- Поставка и отгрузка товара;

- Оформление документации на отгруженный товар;

- Отражение задолженности;

- Возвращение кредита.

Стандартный расчет форфейтирования

В международном практике используется метод дисконтирования. Каким образом это выглядит?

В международном практике используется метод дисконтирования. Каким образом это выглядит?

Компания «А» получает заказ на поставку компании «Б» в Финляндию иностранных товаров на 300 000. Сроки – 31 июля 1987 года. Компания «Б» получила отсрочку на 5 лет при погашении обязательств каждые 6 месяцев 10 равными платежами.

% по кредиту уже заложен в стоимость поставки.

Экспортер выражает требование в виде простого векселя, авалированного банком «С». Первый платеж нужно уплатить 1 января 1988 года.

Как рассчитать стоимость сделки?

- Управленческие расходы предприятия – 0,5% годовых;

- Дебиторский риск – без комиссии (потому как все расходы уже понес импортер);

- Риск страны покупателя – от 1 до 5% годовых на срок кредита;

- Средства на привлечение денежных средств – заимствование было осуществлено на рынке евродолларов под 7-7,5% годовых;

Таким образом, расход составит до 10% годовых.

Кроме этого, устанавливаются и другие комиссии (в данном случае была установлена ставка за отсрочку (дается на 4 месяца) и за предоставление пакета бумаг – 0,4%).

Такая ставка будет действительной только с согласия, данного форфейтером. И на протяжении сроков, о которых договорились стороны. Этот пример позволил наглядно продемонстрировать пример заключения договора и издержек по нему.

Таким образом, форфейтинг становится тем инструментом, который поддерживает международную торговлю и позволяет снизить риски многим субъектам предпринимательской деятельности.

Но сама сложность сделки, участие в ее заключении представителей 4-х сторон является весомым аргументом ПРОТИВ финансового инструмента. Поэтому она не получила распространения во всем мире.

Факторинг и форфейтинг сходства и различия

Форфейтинг часто путают с факторингом. Действительно, они обладают схожими и существенно отличными финансовыми операциями. Чем отличается факторинг от форфейтинга?

Факторинг – это реализация товаров в отстрочу части платежей (до 80% стоимости), которая реализуется поставщиком (владельцем товаров)через банк или факторинговую компанию.

Отличие факторинга от форфейтинга:

- Сроки проведения платежных операций. При факторинге сроки составляют максимум 180 дней. При форфейтинге – может быть и несколько лет.

- Распределение рисков. Форфейтер обязуется брать на себя все риски. Фактор всегда кладет часть ответственности на клиентов (чтобы снизить риски обязательно страхуется товар).

- Банковские сделки факторинг и форфейтинг. Факторингом передается только часть платежа от покупателя до поставщика. В форфейтинге идет полный расчет с продавцом, притом такие обязательства можно продавать в отличии от факторинга.

В современных схемах бизнеса часто применяются оба вида финансовых операций.