Порядок и правила оформления калькуляции затрат на услуги

Цена на изделие или услугу не устанавливается случайно.

Цена на изделие или услугу не устанавливается случайно.

Она напрямую зависит от правильной калькуляции себестоимости.

Поэтому очень важно иметь хотя бы общее представление об этом процессе.

Назначение документа

Калькуляция востребована при определении себестоимости (стоимостного выражения) производства, как одного калькуляционного объекта, так и группы указанных объектов. Под калькуляционным объектом понимается конкретное изделие либо услуга. А калькуляционной единицей понимается единица измерения (штуки, литры, и т.д.).

Калькуляция занимается аккумулированием всех издержек, которые прямо или косвенно связаны с основной деятельностью – с выпуском продукции, оказанием услуги. На основе произведенных расчетов определяется фактическая полная или неполная себестоимость, а на ее базе – цена.

Стоит отметить, что калькуляция готовой продукции отличается от расчета стоимости оказанной услуги, в частности:

-

себестоимость продукции может определяться для единицы изделия, партии изделий, для группы однородной продукции, для отдельной производственной операции, и т.д. Для услуги составляется смета планируемых расходов и их денежной оценки, и это всегда индивидуально. Не существует понятия «однородные услуги»;

себестоимость продукции может определяться для единицы изделия, партии изделий, для группы однородной продукции, для отдельной производственной операции, и т.д. Для услуги составляется смета планируемых расходов и их денежной оценки, и это всегда индивидуально. Не существует понятия «однородные услуги»; - для продукции может определяться нормативная себестоимость, на основе которой строится ценообразование. А для определения результата от продажи продукции используется фактическая себестоимость, которая определяется по окончании производственного процесса или определенного промежутка времени. Разница между нормативной и фактической стоимостной оценкой становится прибылью или убытком. И уже следующая партия продукции будет оцениваться для потребителя по-новому с учетом ранее выявленных отклонений в стоимости;

- для услуг всегда производится расчет предварительной оценки, исходя из объема планируемой деятельности. Иными словами, существует ряд нормативных сметных показателей, которые используются при расчете себестоимости услуги и корректируются на действующие в текущем году цены.

себестоимость продукции может определяться для единицы изделия, партии изделий, для группы однородной продукции, для отдельной производственной операции, и т.д. Для услуги составляется смета планируемых расходов и их денежной оценки, и это всегда индивидуально. Не существует понятия «однородные услуги»;

себестоимость продукции может определяться для единицы изделия, партии изделий, для группы однородной продукции, для отдельной производственной операции, и т.д. Для услуги составляется смета планируемых расходов и их денежной оценки, и это всегда индивидуально. Не существует понятия «однородные услуги»;Калькуляция услуги и продукции осуществляется по целому ряду статей издержек, перечень которых может изменяться в зависимости от отрасли и специфики деятельности, а также в зависимости от принятой методики калькулирования затрат.

Методы калькуляции

В экономической природе различаются:

-

Попроцессный метод. При данном методе издержки группируются или по отдельным производственным процессам, или по стадиям этих производственных процессов. Именно поэтому такая методика применима там, где сырье проходит несколько последовательных стадий переработки. При этом каждое выпущенное на конкретной стадии изделие нельзя считать ни готовым продуктом, ни полуфабрикатом;

- Попередельный метод. Данный метод включает в себя полуфабрикатный вариант калькуляции и бесполуфабрикатный. При последнем варианте себестоимость изделия исчисляется на стадии последнего передела. А при полуфабрикатном – расчет себестоимости производится по каждому переделу. При этом в нее включаются расходы и текущего передела и себестоимость предыдущего передела;

- Позаказный метод. Этот метод используется там, где есть мелкосерийное или индивидуальное производство. Он подразумевает учет расходов производственного характера по отдельным заказам на услуги или на изделия;

- Нормативный метод. Его используют предприятия с массовым, серийным и мелкосерийным производством. Он основан на определении отклонения между нормативной себестоимостью и фактическими расходами. Выявленные отклонения потом ложатся в новые нормативные калькуляции.

Попроцессный метод. При данном методе издержки группируются или по отдельным производственным процессам, или по стадиям этих производственных процессов. Именно поэтому такая методика применима там, где сырье проходит несколько последовательных стадий переработки. При этом каждое выпущенное на конкретной стадии изделие нельзя считать ни готовым продуктом, ни полуфабрикатом;

Попроцессный метод. При данном методе издержки группируются или по отдельным производственным процессам, или по стадиям этих производственных процессов. Именно поэтому такая методика применима там, где сырье проходит несколько последовательных стадий переработки. При этом каждое выпущенное на конкретной стадии изделие нельзя считать ни готовым продуктом, ни полуфабрикатом;Для целей бухгалтерского учета калькуляция представляет собой группировку издержек в соответствии с учетной политикой и по определенным калькуляционным статьям.

Но при этом различается:

- Директ-костинг. Данный метод группировки затрат представляет собой технологию, при которой происходит расчет себестоимости только по переменным затратам, а постоянные издержки, к которым относятся все общехозяйственные, реализационные и общепроизводственные расходы, полностью списываются в составе текущих затрат на финансовый результат. Таким образом, продукция в остатке и незавершенное производство оцениваются по неполной себестоимости, а все косвенные расходы в полном объеме списываются при продаже выпущенной продукции или даже без реализации продукции – на финансовый результат деятельности предприятия в целом;

- Метод полных затрат или absorption costing. Он подразумевает участие всех расходов – и косвенных, и прямых, — в расчете себестоимости продукции или услуг. В итоге продукция в остатке и при продаже будет оценена по сумме всех расходов, которые были понесены на ее производство. И косвенные расходы будут равномерно включены в себестоимость изделий независимо от того проданы они или нет.

При применении каждого из методов очень важна правильная классификация затрат и их группировка по статьям калькуляции.

При применении каждого из методов очень важна правильная классификация затрат и их группировка по статьям калькуляции.

Классификация издержек и их распределение по статьям

Отнесение расходов к разным группам затрат происходит по ряду признаков:

- по способу включения расходов в себестоимость – прямые и косвенные. Под прямыми понимаются затраты, которые непосредственно связаны с выпуском продукции и включаются в стоимостную оценку сразу. К косвенным относятся расходы, которые связаны с обслуживанием производства, с управлением предприятием и т.д. Они носят общий характер, связаны с деятельностью компании в целом и подлежат распределению;

- по назначению – накладные и основные. К основным относятся затраты на материалы, сырье, топливо и иные производственные ресурсы, которые преобразуются в готовое изделие (или в услугу). Под накладными понимают издержки, которые связаны с организацией и управлением деятельности предприятия;

- по содержанию – комплексные и одноэлементные. В состав одноэлементных расходов включаются затраты, которые формируют себестоимость: оплата труда, амортизация, материалы и т.д. К комплексным – общехозяйственные и общепроизводственные издержки;

- по отношению к объему производства. Различаются постоянные и переменные издержки. Постоянные не зависят от объема выпущенной продукции – это административные и общепроизводственные затраты. А вот переменные расходы находятся в полной зависимости от количества выпущенной продукции – это материалы, топливо и оплата труда основных рабочих;

- по соотнесению с деятельностью – прочие (внереализационные) и обычные. Эта классификация важна для бухгалтерского учета и она отличается от классификации затрат по назначению, поскольку группирует все расходы сначала по принципу их соотнесения с видом деятельности, т.е. с обычным и дополнительным (внереализационным). А потом группировка внутри расходов по обычной деятельности происходит по учетным счетам и одновременно по экономическим признакам.

Эти экономические признаки представляют собой укрупненную группировку статей калькуляции:

Эти экономические признаки представляют собой укрупненную группировку статей калькуляции:

- материальные расходы (сырье, полуфабрикаты, топливо и иные аналогичные статьи затрат);

- затраты на заработную плату;

- взносы на социальное, медицинское и пенсионное страхование;

- амортизация;

- иные расходы – общехозяйственные, коммерческие и общепроизводственные.

А для целей самой калькуляции используется более детальная группировка статей:

- материальные затраты – это расходы на сырье и материалы;

- энергия и топливо, которые необходимы для обеспечения производства;

- зарплата только производственных (основных) рабочих;

- внебюджетные взносы с их заработной платы;

- издержки общепроизводственного порядка – амортизация оборудования и зданий цехов, обслуживание производственного процесса, и иные аналогичные расходы;

- общехозяйственные расходы. Их иначе еще называют управленческими. К ним относятся расходы на управление предприятием, оплата труда административного персонала, и т.д.

- прочие производственные расходы. Сюда относятся те затраты, которые не были включены в общепроизводственные издержки;

- коммерческие расходы. Это проведение рекламных кампаний, упаковка, транспортировка продукции до потребителя и иные аналогичные расходы.

Все затраты, начиная с материальных и заканчивая прочими производственными, составляют неполную себестоимость изделия (услуги) или производственную. А вместе с коммерческими расходами – это полная себестоимость.

Порядок составления

Чтобы правильно составить калькуляцию услуги, нужно следовать методическим инструкциям по отрасли. Кроме того, очень важно первичное грамотное распределение расходов по счетам бухгалтерского учета. Это позволит точно провести оценку стоимости услуг и выполнить ценообразование. И делается такая разноска по счетам на основании первичных документов, которые позволяют определиться с производственным и непроизводственным характером расходов.

Пример составления калькуляции затрат

Что касается самого процесса калькуляции себестоимости, то он включает в себя два основных этапа:

- изначально следует определиться с прямыми и косвенными расходами. Это удобнее всего делать по данным бухгалтерского учета, где вся группировка расходов по этому признаку происходит на учетных счетах;

- далее, исходя из принятого метода калькулирования, происходит распределение затрат. Это очень важно, особенно, если производится оказание нескольких видов услуг. Тут необходимо будет определиться с величинами общехозяйственных, общепроизводственных и коммерческих расходов, которые либо подлежат распределению между видами услуг относительно какого-либо признака (например, зарплаты основных рабочих), либо отнесению без распределения в полном объеме на выручку.

Как установить базу для распределения расходов?

Эта база, как и методика учета затрат, классификация расходов, – все прописывается в Учетной политике предприятия, которая формируется на основании действующего бухгалтерского законодательства.

Нюансы составления по отдельным видам услуг и работ

Любые строительные работы оцениваются на основании сметы, составлением которой занимаются специально обученные этому делу сотрудники – сметчики. Калькуляция составляется на основании специальных справочников, которые нормируют затраты, исходя из вида строительства и вида строительных работ, и называются «Единые нормы и расценки на строительные, монтажные и ремонтно-строительные работы».

Что касается состава группировки расходов, то все зависит от характера выполняемых работ.

Например, для строительно-монтажных работ, калькуляции их стоимости будет опираться на следующую группировку затратных статей:

Например, для строительно-монтажных работ, калькуляции их стоимости будет опираться на следующую группировку затратных статей:

- материальные затраты;

- зарплата рабочих;

- расходы, связанные с содержание оборудования и спецтехники;

- прочие расходы (аренда, услуги сторонних фирм, страховые взносы, и т.д.);

- общепроизводственные расходы.

Калькуляция стоимости транспортных услуг тоже специфична и включает:

- основные расходы – это оплата труда водителей с отчислениями во внебюджетные фонды; затраты на топливо и амортизация транспортного средства;

- затраты на обслуживание транспортного средства – запчасти, зарплата с отчислениями работников сервиса, содержание гаража, амортизация и иные аналогичные расходы. Причем, по услугам автосервиса составляется, как правило, отдельная смета;

- общехозяйственные расходы. Они связаны с управлением компанией;

- коммерческие расходы.

Что касается, например, таких расходов, как топливо, то они нормированы. Т.е. исходя из вида транспортного средства, используется при калькуляции базовый расход топлива и поправочный коэффициент, который регулирует базовую топливную норму с учетом фактического пробега и иных показателей (для автобусов дополнительным показателем является время его работы с включенным отоплением, для бортовых грузовиков – объем груза, и т.д.). Таким образом, вся калькуляция себестоимости транспортных услуг происходит с учетом вида транспортного средства.

Чтобы рассчитать стоимость внедрения дополнительных услуг турфирмы, следует понять, что эти показатели изначально непредсказуемы. И определяются на основании анализа множества текущих факторов (например, курс валюты и т.д.) и с учетом данных предыдущего периода, например:

Чтобы рассчитать стоимость внедрения дополнительных услуг турфирмы, следует понять, что эти показатели изначально непредсказуемы. И определяются на основании анализа множества текущих факторов (например, курс валюты и т.д.) и с учетом данных предыдущего периода, например:

- страховка. Она может быть обязательной – и тогда подлежит включению в стоимости путевки. Если страховка оплачивается по желанию туриста, тогда данная услуга считается только дополнительной. При этом оплату за каждый купленный полис производит страховщик;

- визы. Их стоимость рассчитывается с учетом численности группы по конкретному направлению отдыха. Оформление их производится по приглашению, которое получено от принимающей стороны, и на определенное число туристов;

- расходы на проживание. Их величина зависит от класса гостиницы, сезона заезда, численности группы и стоимости номеров в данный сезон;

- расходы на экскурсии и услуги гида-переводчика. Их величина также зависит от сезона заезда и стоимости билетов в музеи в это время.

Как видите, расходы на дополнительные услуги турфирмы действительно непредсказуемы и очень сильно зависят от текущей обстановки. Поэтому такой бизнес нередко бывает убыточным – ведь путевки начинают продаваться в одних условиях, а обслуживание уже происходит при других ценовых величинах.

Правила составления калькуляции затрат на строительные работы изложены в следующем видеосюжете:

Как сформировать стоимость услуги? [Инструкция с примерами]

Часто начинающие предприниматели сталкиваются с проблемой формирования стоимости услуг. Дело в том, что многие в этом вопросе ориентируются только на конкурентов и стараются перебить их предложение более низкой ценой. И это в корне неверный подход.

Существует 3 ключевых фактора процесса формирования цены, которые необходимо учитывать еще на этапе подготовки.

- Потребители. Уровень спроса на услугу задает высшую точку цены. Это тот максимум, который покупатели готовы заплатить за данный вид услуг.

- Компания, оказывающая услугу. Это минимальный порог цен, который обеспечит безубыточную работу. Включает материальные издержки, себестоимость, а также размер планируемой прибыли.

- Конкуренты. Как активные участники рынка, они задают ценовой коридор в нише в формате «от и до». Большинство компаний стремятся держаться в рамках этого коридора.

То есть, учитывая эти 3 момента, вам нужно произвести расчет стоимости услуг по критериям: максимальная цена, минимальная цена и оптимальная цена.

Далее мы разберем основные методы ценообразования в сфере услуг, их особенности и нюансы.

4 основных подхода к расчету стоимости услуг

Метод 1. Себестоимость + планируемая прибыль. Себестоимость в этом случае — это затраты, связанные с выполнением необходимых операций в рамках оказанных услуг. Такие издержки можно разделить на 4 условные группы:

- постоянные — это затраты на амортизацию оборудования, оплата аренды помещения, доступ в интернет и т.д.;

- переменные — расходы на материалы, необходимые в отдельных случаях;

- прямые — заработная плата сотрудников, задействованных в оказании услуг, подрядчиков;

- косвенные — оплата юристов, бухгалтеров, а также различных квалификационных курсов.

Отдельно стоит вынести такую статью расходов, как налоги и реклама. Посчитав себестоимость услуги, необходимо прибавить процент планируемой прибыли.

Метод 2. Ориентация на цены конкурентов, которые предлагают схожие по содержанию и уровню качества услуги. Суть метода заключается в мониторинге предложений прямых конкурентов и установке конкурентоспособных цен.

Однако не все так просто. Недостаточно просто установить цены на услуги по принципу «как на рынке». Ведь у вас, несмотря на схожесть предоставляемой услуги и целевого потребителя, могут быть абсолютно разные статьи расходов. Поэтому, выбирая данный метод, важно учитывать также себестоимость.

Метод 3. Доля от прибыли клиента. Стоимость услуг в этом случае определяется экономическим эффектом, который принесет предоставляемая услуга клиенту. Например, какой-либо процент от прибыли заказчика за определенный промежуток времени.

Главный минус этого метода состоит в том, что крайне сложно прогнозировать экономический эффект услуги. Может быть слишком много внешних факторов, влияющих на конечный результат.

Метод 4. Метод «цена = ценность». Подразумевает расчет стоимости услуги, исходя из ее ценности, уникальности, неоценимой пользы, которую она несет клиенту. Причем ценность может быть как осязаемая, то есть выражаться в экономических результатах клиента, так и неосязаемая — на уровне ощущений. В этом случае завышенная стоимость может оправдываться престижностью или эксклюзивностью.

Пошаговая инструкция формирования цены на услугу

Шаг 1. Рассчитайте постоянные и прямые издержки, связанные с процессом оказания услуги. Это затраты, которые вы несете регулярно и независимо от объема оказанных услуг за этот промежуток времени. Чтобы посчитать издержки, необходимо составить максимально полный список того, на что вы тратите ресурсы в течение месяца:

- зарплата штату сотрудников;

- аренда помещения;

- расходы на доступ в интернет;

- амортизация оборудования (профессиональной и оргтехники);

- программное обеспечение и т.д.

Как рассчитать стоимость амортизации оборудования, например, компьютера? Очень просто.

- Определите средний срок службы компьютера (например, 3 года).

- Разделите стоимость компьютера, например, $1000, на количество месяцев использования, в нашем случае — 36. Полученная цифра — стоимость амортизации оборудования:

$28 в месяц.

Теперь поделите сумму за месяц на количество рабочих часов (именно рабочих — время, затраченное непосредственно на выполнение услуги без учета переговоров, обработки заявки и т.д.). Например, 120 часов. Из этого следует, что амортизация компьютера стоит

Точно по такой же схеме можно рассчитать все издержки.

Шаг 2. Определите косвенные и переменные расходы. Размер этих затрат обычно меняется в зависимости от спроса на услугу и объема продаж:

- расходы на рекламу;

- налоги и отчисления в пенсионный фонд;

- оплата труда подрядчиков, бухгалтеров, юристов;

- расходы на сырье, дополнительные материалы, энергию и топливо.

Рассчитать сумму переменных издержек можно тем же путем, что и в первом пункте.

Шаг 3. Основываясь на реальном спросе и собственных возможностях, определите оптимальный объем услуг (в часах), который вы можете предоставлять клиентам. Затем разделите сумму затрат (шаг 1 + шаг 2) на количество часов.

Это и будет та минимальная цена услуги, которая покроет все расходы и позволит вам работать не в убыток.

Шаг 4. Изучите спрос и предложение рынка. Проанализируйте своих прямых конкурентов. Какую цену декларируют они?

Стоимость ваших услуг может быть в рамках коридора цен, заданного конкурентами. Однако, в зависимости от себестоимости и других факторов, можно как снижать, так и повышать ценник. Во втором случае важно сделать правильное обоснование цены, показать потребителям, что ваша услуга более качественная, чем у конкурентов, эксклюзивная или уникальная.

Далее рассмотрим образец расчета стоимости услуги.

Формирование стоимости услуг на примере

Разберем, как рассчитывается цена услуги на примере ниши онлайн-консультации психолога.

1. Определяем минимальную стоимость услуг, исходя из себестоимости. Какие постоянные и переменные расходы несет исполнитель?

Берем за основу 120 рабочих часов в месяц. Статья расходов может быть как в разы больше, так и меньше, все зависит от масштабов бизнеса.

Итак, мы получили минимальную сумму, которую нужно брать с клиента, чтобы покрыть базовые расходы.

2. Изучаем спрос. Какую цену готовы платить клиенты за консультацию психолога? Какой прайс у конкурентов?

Например, проанализировав 5 прямых конкурентов, которые предлагают услуги, максимально близкие по качеству, получаем следующие данные:

3. Имея минимальную и оптимальную цену, мы можем пойти двумя путями:

- назначить цену среднюю по конкурентам: минимум — $24-25, оптимум — $34,4, максимум — $49 в час;

- добавить к себестоимости процент желаемой прибыли. Например, планируемый чистый доход — $2500 в месяц. Делим эту цифру на 120 рабочих часов и получаем $20,83. Суммируем сумму затрат и планируемую прибыль в час и получаем среднюю цену: $18,19 + $20,83 = $39,02.

В каких случаях можно смело ставить высокий ценник на услугу?

Практически в любой сфере бизнеса можно работать с ценниками в разы выше рыночной стоимости и при этом не только держаться на плаву, но и успешно развиваться. Это возможно, если вы в рамках своей услуги выполняете несколько важных условий:

- гарантируете потребителю измеримый результат (например, в сфере SMM — 10 тыс. целевых подписчиков в группу за 30 дней; в нише копирайтинга — 30%-ная конверсия в покупку с Landing Page);

- сопровождаете клиента после сделки — проводите дополнительные консультации, оказываете квалифицированную поддержку (яркий пример в образовательных услугах — ведение клиента до результата, пока он не достигнет цели, заявленной на входе в программу);

- грамотно упаковали свой продукт с точки зрения маркетинга (проработка бренда, имидж, позиционирование и т.д.).

Давайте разберем на примере. Ниша: копирайтинг. Услуга: создание Landing Page.

Стандартная ситуация, когда клиент покупает продающую страницу, но не знает наверняка, какой результат в цифрах она принесет. Какая конверсия в покупку? Какая прибыль?

Исполнитель, разумеется, не может ничего гарантировать, так как продажи зависят не только от лендинга. Тут играют не менее важную роль каналы трафика, рекламная кампания, а также правильная сегментация целевой аудитории. Ведь каким бы качественным ни был текст, если на страницу переходят «не те» люди, то конверсия будет соответствующая. Исходя из этих сложностей, большинство копирайтеров выставляют средний ценник по нише, например, $500.

С другой стороны, когда исполнитель может гарантировать четкий, измеримый результат, предположим, продажи со страницы на общую сумму $70 тыс., стоимость услуги, естественно, вырастет в 5, а то и в 10 раз. Ценность продукта выше, так как он дает экономический результат клиенту в виде прибыли.

Но чтобы дать такую гарантию, нужно не просто изучить аудиторию и написать хороший текст. Необходимо погрузиться в бизнес клиента, понять продукт, исследовать внутренние и внешние маркетинговые процессы, проанализировать рекламную кампанию и воронку. То есть, услуга включает в себя глубокий аудит, аналитику и консалтинг. А продающая страница по факту является лишь вишенкой на торте. Такая комплексная услуга может стоить не $500, а $5000.

Подводя итог, отметим, что ценообразование в сфере услуг — процесс многогранный. В процессе формирования стоимости можно отталкиваться от себестоимости, спроса, конкурентов или планируемой прибыли. Однако крайне важно помнить, что цены на услуги должны быть эквивалентны ценности и пользе, которую они приносят.

Ставьте лайк и напишите в комментариях, какой метод расчета стоимости вы выбрали для себя?

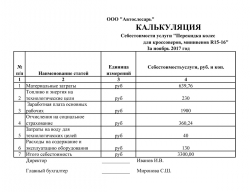

Калькуляция стоимости услуг. Образец

Калькуляция затрат на услуги (образец)

Калькуляция затрат на услуги (образец)

Формирование цены на те или иные услуги зависит от стоимости затрат на ее оказание, в которые входят выраженные в денежном виде затраты на материалы, заработную плату, амортизацию и прочие затраты. В связи с этим работники бухгалтерий хозяйствующих субъектов, осуществляющих предоставление услуг населению, задаются вопросом, как выглядит калькуляция стоимости услуг (образец).

Что понимается под себестоимостью услуг

Оказывая определенного вида, рода и характера услуги населению, хозяйствующие субъекты определяют ее себестоимость, размер которой индивидуален для каждой из услуг. Для этого рассчитывается совокупность сумм на осуществление затрат при оказании конкретной услуги. Все затраты, входящие в себестоимость услуг, группируются:

- по статьям калькуляции;

- по элементам затрат.

Себестоимость продукции работ, услуг представляет собой стоимость затраченных в процессе производства продукции, оказания услуг или выполнения работ ресурсов. Подсчитывается стоимость затраченных ресурсов как на производство продукции (оказание услуг, выполнение работ), так и на реализацию услуг, работ, продукции.

Покажем на примере в таблице 1, как рассчитать себестоимость услуги «Обычный маникюр без покрытия» в салоне красоты.

Таблица 1. Расчет себестоимости услуги «Обычный маникюр без покрытия»

| Статья калькуляции | Сумма, руб. |

|---|---|

| 1) Материальные затраты (дезинфектор. жидкость для удаления кутикулы, обезжириватель, мало для кутикулы и др.) | 20,03 |

| 2) Оплата труда | 120 |

| 3) Отчисления на оплату труда | 36,03 |

| 4) Расходы на электроэнергию | 2,30 |

| 5) Расходы на воду | 1,25 |

| 6) Расходы на расходные материалы | 4,56 |

| Итого себестоимость (1 + 2 + 3 + 4 + 5 + 6 + 7) | 184,17 |

Анализ себестоимости продукции работ услуг

Рассмотрим пример анализа себестоимости услуг, оказываемых предприятием по элементам затрат, в таблице 2.

Таблица 2. Анализ себестоимости услуг по элементам затрат ООО «Автосервис» за 2014 – 2016 гг.

Расчет цены платной услуги

Автор: Семина Л., эксперт информационно-справочной системы «Аюдар Инфо»

Театр (автономное учреждение) планирует открыть детскую театральную студию (без прав юридического лица), которая способствует развитию дарований ее участников, освоению и созданию ими культурных, нравственных, эстетических и других ценностей. Посещение студии является платным. Развитием необходимых навыков, творческих способностей, мышления, воображения, обучением актерскому мастерству, сценической речи занимаются сотрудники театра, услуги которых должны оплачиваться по договору возмездного оказания услуг. Что нужно включить в расчет стоимости одного занятия, имеющего часовую продолжительность?

В силу ст. 52 Основ законодательства РФ о культуре, утвержденных ВС РФ 09.10.1992 № 3612-1, организации культуры самостоятельно устанавливают цены (тарифы) на платные услуги.

Поскольку целью оказания платных услуг в государственных (муниципальных) учреждениях, в том числе автономных, не может быть извлечение прибыли, в основе ценообразования лежит принцип самоокупаемости затрат.

При расчете тарифа на платную услугу учитываются:

прямые расходы (заработная плата основного персонала с начислениями на оплату труда, материальные запасы, потребляемые в процессе оказания услуги, и прочие расходы, непосредственно связанные с оказанием услуги);

накладные расходы (коммунальные расходы, затраты на содержание имущества, затраты общехозяйственного назначения, затраты на административно-управленческий персонал и прочие затраты, которые прямо нельзя отнести на конкретную услугу).

Учреждение самостоятельно определяет в учетной политике перечень прямых и накладных расходов, связанных с оказанием платных услуг, а также порядок распределения накладных расходов.

Приведем пример расчета цены одного занятия по курсу «Театральная студия» (дополнительная платная услуга), исходя из следующего:

количество занятий в месяц – 8 ч;

продолжительность одного занятия – 1 ч;

средняя наполняемость группы – 15 человек;

период оказания услуги – 8 месяцев;

средний должностной оклад преподавателя в месяц, включая начисления на выплаты по оплате труда, – 32 600 руб.;

месячный фонд рабочего времени – 72 ч;

стоимость методической литературы – 24 000 руб.;

стоимость канцтоваров – 8 000 руб.

Статья затрат

За одно занятие

На одного человека

I. Прямые расходы (п. 1 + п. 2)

1. Затраты на оплату труда основного персонала

452,77 руб.

(32 600 руб. / 72 ч)

30,18 руб.

(452,77 руб. / 15 чел.)

2. Затраты на приобретение материальных запасов, непосредственно потребляемых в процессе оказания услуги (п. 2.1 + п. 2.2)

2.1. Методическая литература: расходы в месяц – 3 000 руб. (24 000 руб. / 8 мес.)

375 руб.

(3 000 руб. / 8 зан.)

25 руб.

(375 руб. / 15 чел.)

2.2. Канцтовары: расходы в месяц – 1 000 руб. (8 000 руб. / 8 мес.)

125 руб.

(1 000 руб. / 8 зан.)

8,33 руб.

(125 руб. / 15 чел.)

II. Накладные расходы, относимые на платную услугу: их объем определяется с учетом коэффициента (0,58*), определяемого как отношение общей суммы накладных расходов к общей сумме прямых расходов

552,61 руб.

(952,77 руб. х 0,58)

36,84 руб.

(63,51 руб. х 0,58)

III. Итого расходов (прямые + накладные)

* Значение коэффициента накладных расходов рассчитано на основании обобщенных сведений о затратах. Расчет не приводится.

Итак, цена платной услуги составила 100,35 руб. Следовательно, месячная плата за занятия на одного человека составит 802,8 руб. (100 руб. x 8 зан.).

Помимо прямых и накладных затрат, в цену услуги могут быть заложены средства на развитие материально-технической базы учреждения.

Калькуляция стоимости услуг

Под калькуляцией понимают процесс расчета стоимости услуги (или товара), основанный на утвержденной методике, а также сам документ, который содержит данные об издержках. Расчет производится для того, чтобы относительно точно определить себестоимость той или иной услуги. Образец калькуляции и правила составления этого документа подробно описаны в статье.

Скачать образец калькуляции стоимости услуг можно в конце статьи.

Подходы к определению цены услуги

Стоимость услуги определяется с помощью сразу нескольких подходов: компания не может реализовывать ее дешевле себестоимости и наценки, однако к тому же приходится ориентироваться на ценовую политику конкурентов и на платежеспособный спрос покупателей.

При этом в отличие от цены за единицу продукции (материального товара) определить точную себестоимость оказываемого сервиса более трудно, поскольку в случае с услугой возможно определить только смету прогнозируемых затрат, которые могут меняться в зависимости от рыночной ситуации. К тому же понятия «типовая, однородная услуга» как такового не существует. Любой сервис может включать в себя комбинацию разных элементов, поэтому и себестоимость, и потребительская цена могут значительно меняться в зависимости от ситуации.

Однако в любом случае виды издержек будут постоянными – это:

- траты на материалы и другие материальные издержки;

- амортизация;

- оплата труда;

- социальные отчисления, налоги;

- обслуживание кредитов;

- арендные платежи и др.

В готовом документе по калькуляции все эти издержки можно группировать как по статьям, так и по видам затрат.

Калькуляция стоимости: образец

Сам документ обычно составляют в виде таблицы, в которой отражены прямые расходы (зарплата, налоги, социальные взносы) и косвенные (все остальные).

Статьи калькуляции можно указывать в любой формулировке – вот пример расчетов себестоимости выполнения работ по созданию обычного маникюра.

Также расчеты можно составлять в динамике, анализируя одинаковые показатели по разным периодам.

Инструкция по составлению и видео

Проведение расчетов осуществляется в соответствии с заранее разработанной методикой или инструкцией, в которой описан алгоритм калькуляции. Например, оплата образовательных услуг зависит от количества часов, а также степени квалификации преподавателя, что обязательно прописывается в соответствующих методических рекомендациях.

По сути, калькуляция – это подробное описание расходов, связанных с оказанием «единицы» услуги, которую можно измерить различными способами:

- Почасовой тариф – именно так измеряют образовательные услуги.

- Путем описания результата – например, косметический ремонт с указанием площади помещения.

- С помощью других показателей – перевозка груза на расстояние 45 км.

Структура расходов напрямую будет зависеть от вида выполняемых работ. Поэтому и алгоритм составления калькуляции будет иметь свои отличия. На примере расчетов, связанных с транспортными услугами, инструкция будет выглядеть так.

Сначала оценивают себестоимость услуги исходя из расходов по заработной плате:

- водителей;

- рабочих вспомогательной сферы, обслуживающих транспорт;

- руководителей, служащих и других специалистов, работающих на предприятии.

Далее учитывают отчисления, связанные с социальными взносами, а также траты на обслуживание автомобилей и другой техники:

- ремонт текущий, капитальный;

- горюче-смазочные материалы;

- амортизация основных средств;

- сезонные расходы (масло, шины и др.).

Затем учитывают налоговые выплаты и определяют другие показатели:

- Прибыль в соответствии с планом.

- НДС.

- Тариф с НДС и без него.

Обычно составляется с описанием конкретной услуги: например, перевозка кирпичей может обойтись дороже, чем перевозка более легких предметов (сена, подушек и т.п.).

Чем проще выглядит услуга в смысле ее осуществления, тем проще будет и сама смета расходов. Например, если речь идет о выступлении артистов, танцевальных или певческих коллективах, траты связаны с выплатой зарплаты, социальных взносов, а также с предоставлением в аренду соответствующего помещения.

При производстве товаров практически всегда нужно учитывать не только издержки на изготовление единицы продукции, но и возможные потери на разных этапах цикла.

Калькуляция составляется и для ремонтных работ. Обычно объем таких услуг измеряется площадью помещения и другими показателями (например, длина откоса, площадь потолка). В смете приводят издержки в расчете на единицу работы, указывают конкретный вид деятельности (например, выравнивание стен, покраска, монтаж натяжного потолка и многое другое), а затем приводят стоимость по каждой работе и итоговую величину.

Таким образом, алгоритм по составлению калькуляции выглядит так:

- Определяют единицу услуги – какой именно объем работ предполагается реализовать в данном случае (ремонт 1 квартиры, перевозка 5 тонн груза на расстояние 100 км, оказание услуги репетитора на 10 учебных часов и т.п.).

- Уточняют подробный список всех трат по их себестоимости.

- Определяют тариф с НДС и без него.

- Указывают плановую прибыль.

Видео инструкция по составлению

Документ обычно подписывает главный бухгалтер, на нем ставится печать компании. Руководство не обязано разглашать подобную информацию для своих клиентов. В законодательстве также нет никаких указаний относительно того, нужно ли прикладывать калькуляцию к договорам с контрагентами, поэтому решение можно принять по своему усмотрению.

Как рассчитать себестоимость услуги: примеры расчета

Предпринимателям и организациям, работающим в сфере оказания каких-либо услуг, часто требуется пример расчета себестоимости услуг. Корректное вычисление позволяет выбрать оптимальную цену для сервиса, а следовательно — увеличивать прибыль. Рассказываем, что нужно учитывать при расчётах себестоимости услуг и какими формулами следует пользоваться.

Себестоимость — какие характеристики нужно знать

Себестоимостью в экономике и бухгалтерии называется совокупная стоимость всех ресурсов, затраченных на производство продукции или оказание услуги.

Если в случае с производством материальных вещей вопросов к подсчётам себестоимости фактически не возникает — достаточно сложить стоимость всего сырья, трудовых ресурсов и основных фондов — то оценка себестоимости оказания услуг бывает не так очевидна.

Чтобы понять, как рассчитать себестоимость услуги, в первую очередь необходимо создать исчерпывающий перечень всех ресурсов, затраченных на её оказание. Сделать это зачастую нелегко, так как на современном рынке представлено огромное количество услуг самого разного рода: от предполагающих использование каких-либо материальных средств производства или сырья до основанных исключительно на труде специалиста.

Что входит в себестоимость — как ничего не упустить

Калькуляция стоимости услуг основывается на сложении стоимости всех ресурсов, затраченных на их оказание. Условно все ресурсы, используемые при оказании услуг, можно разделить на следующие разновидности:

- Связанные с оплатой труда специалиста — так называемые «прямые». Это те суммы, которые получает работник за свою трудовую деятельность. Парикмахер — за стрижку, водитель — за перевозку, системный администратор — за обслуживание локальной сети.

- Связанные за закупкой материалов или сырья, используемых в рамках сервиса. Например, для парикмахера — средства для ухода за волосами, для водителя — бензин, для системного администратора — плата за интернет и лицензионное программное обеспечение.

- Плата за основные средства производства — амортизационные отчисления за износ оборудования, обслуживание и ремонт транспортных средств, аренда недвижимости и оплата коммунальных услуг.

- Оплата труда административного и руководящего персонала — стоимость работы тех специалистов, которые не оказывают услуги напрямую, но руководят процессом их оказания или выполняют иную руководящую функцию.

- Налоговые и иные обязательные отчисления в бюджет и страховые фонды. Любая официально зарегистрированная организация обязаны платить налоги, а также совершать перечисления средств в медицинский и социальный страховые фонды. С точки зрения экономии разумнее включить эти расходы в себестоимость.

- Прочие расходы. Например, рекламная кампания, оплата связи и проезда для работников и т.д.

К примеру, предприниматель оказывает комплексные услуги по проведению дней рождения и юбилеев. Для каждого мероприятия он привлекает ведущего, музыкантов и фотографа — оплата их труда, а также налоговых отчислений (если сотрудники работают официально) будет относиться к прямым расходам.

Сюда же можно отнести затраты на аренду помещения, где происходят мероприятия, и оплату коммунальных услуг. Но помимо прямых и постоянных затрат, будут косвенные непостоянные, а именно: зарплата самого организатора, украшение зала цветами и воздушными шарами.

Отдельные нюансы учёта некоторых категорий расходов

Если стоимость ресурсов, необходимых для оказания услуги довольна велика, или приобрести их без согласования с клиентом невозможно (точнее, нежелательно), правильнее будет не включать эти расходы в себестоимость, а представить к оплате клиенту отдельно.

Например, при ремонте квартиры выбор строительных материалов без заказчика невозможен. По этой причине стоит представить клиенту две сметы: одну со стоимостью материалов, другую — с непосредственной стоимостью оказания услуги.

Пример расчёта себестоимости для разных категорий услуг

Теперь вы знаете основные принципы расчёта себестоимости оказания услуг, а именно что необходимо учитывать при калькуляции. Для наглядности рассмотрим несколько примеров того, как посчитать себестоимость разных категорий услуг — от самых простых до более многокомпонентных.

Расчёт себестоимости услуг — репетитор, парикмахер, массажист

Рассмотрим образец расчета стоимости услуг для репетитора, парикмахера и массажиста. Несмотря на то, что данные специалисты работают в очень разных сферах, их объединяет схожий перечень затрачиваемых ресурсов. Такая работа основывается большей частью на их собственных знаниях и умениях.

К примеру, репетитору для работы фактически необходимы только собственные знания. В большинстве случаев тетради, ручки и справочная литература приобретаются учениками. Впрочем, даже если репетитор приобретает методические пособия на свои средства, эта сумма не столь значительна относительно срока её использования (минимум — в течение нескольких лет) и окупается в первый же месяц работы.

Поэтому, как правило, репетиторы назначают цену за час работы без какого-либо учёта стоимости используемых материалов, а исключительно в зависимости от собственной квалификации. Специалисты, выезжающие на дом к ученикам иногда включает в оплату компенсацию проезда и в редких случаях компенсацию затраченного на дорогу времени.

С услугами парикмахеров дело обстоит несколько сложнее, так как в своей работе они используют некоторое оборудование — ножницы, фены — а также расходные материалы — средства для ухода за волосами, краску, лаки. Есть несколько вариантов расчёта.

Допустим, мастер принимает клиентов на дому, то есть, ему не нужно оплачивать аренду и включать в цену оплату труда административного персонала салона. Для процедуры окрашивания он использует краску стоимостью 1500 рублей, расходные материалы (шапочки, полотенца) на 200 рублей, оборудование (ножницы, фен, кисти) от которых включает в цену 50 рублей. Тогда себестоимость окрашивания составит: 1500 + 200 + 50 = 1750 рублей.

Разумеется, для клиента процедура будет стоить дороже. Конечная цена будет полностью зависеть от стоимости, в которую мастер оценит свой труд. Она будет равна: 1750 (себестоимость) + оплата труда парикмахера. Аналогичные услуги в салоне будут стоить значительно дороже, так как помимо двух первых статей расходов — материалов и труда мастера — будут включать затраты на коммунальные платежи и аренду помещения, а также косвенные выплаты администрации заведения.

Что касается труда массажистов, расчёт ведётся аналогичным образом: расходные материалы в сумме с оплатой труда специалиста, назначаемой в соответствии с его квалификацией и личной оценкой. При оказании услуг в медицинском учреждении, дополнительные начисления в себестоимость будут производиться по аналогии с салоном красоты.

Как произвести расчёты себестоимости транспортных услуг

Расчёт себестоимости транспортных услуг будет значительно сложнее. Он основывается на значении одного машино-часа — то есть стоимости 1 часа работы машины, а также на значениях расходных материалов, амортизации и оплаты труда работника.

Как считать машино-час? Это довольно сложная операция, которая требует одновременного учёта очень значительного числа показателей. По этой причине к вычислению лучше привлечь профессионального сметчика. В целом, можно обобщить, что данный показатель вычисляется путём деления суммы всех расходов на приобретение, содержание техники и оплату труда работников на количество отработанных часов. Себестоимость часа транспортной услуги фактически будет равно стоимости машино-часа.

Себестоимость создания сайта «под ключ»

Услуги оказываются не только в реальном, но и виртуальном мире. Если с тем, что включать в себестоимость первых в целом понятно, то как суммируется себестоимость оказания услуг в виртуальном пространстве, например, при создании сайтов?

Создание сайта включает следующие категории трат:

- покупка доменного имени («адреса» сайта);

- размещение на хостинге;

- закупка программного обеспечения;

- оплата труда создателю сайта (в случае, если это наёмный специалист).

Однако большинство предпринимателей предпочитают заказывать не только сам сайт, но и его первичное наполнение. В таком случае придётся оплатить услуги веб-дизайнера, верстальщика, специалиста по контенту (который напишет информацию для основных разделов сайта).

Интернет-магазинам, возможно, придётся привлечь фотографа — для профессиональной съёмки товаров. Помимо этого в себестоимость сайта или интернет-магазина войдут затраты на оборудование (компьютеры, оргтехнику) и его амортизацию.

Зачем рассчитывать себестоимость услуг

Расчёт себестоимости услуг полезен предпринимателям и организациям сразу по нескольким причинам. Во-первых, он позволяет грамотно планировать бюджет, учитывать расходы на материалы или оборудование, а также понимать какие расходы придётся понести для оказания определённого числа услуг. Во-вторых, знание этого показателя поможет грамотно формировать ценовую политику, в том числе создавать торговую наценку. В-третьих, точное знание себестоимости даёт возможность оптимизации процесса работы.

Заключение

Расчёт себестоимости важен, так как позволяет корректно назначать цену на оказание услуг, оптимизировать процесс их оказания. Для расчёта себестоимости необходимо учитывать все ресурсы, которые были затрачены. В этот перечень войдут как затраты на оборудование и расходные материалы, так и оплата труда наёмного персонала.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

О бизнесе

Привет, меня зовут Майя, просто делюсь своим опытом

Себестоимость услуг

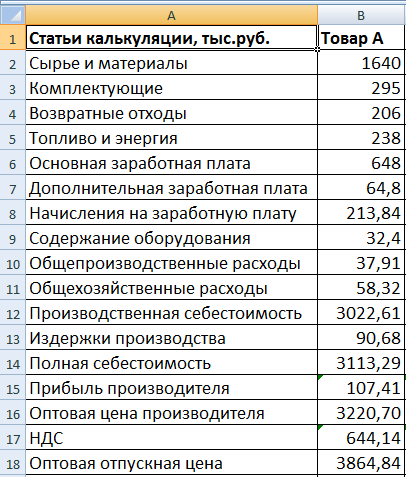

Калькуляция себестоимости продукции с примером расчета в Excel

Себестоимость – это денежное отражение текущих затрат предприятия на производство и реализацию товара.

Для производственной сферы этот показатель – основа для формирования цены. База расчета – калькуляция издержек обращения. А упростить процесс можно с помощью Excel.

Калькуляция себестоимости продукции в Excel

Уже отмечалось, что перечень калькуляционных статей у каждой фирмы будет свой. Но в имеющийся каркас можно подставить любые данные, при необходимости, изменить формулы и получить готовый расчет.

Для примера калькуляции себестоимости и расчета отпускной цены возьмем данные из следующей таблицы:

Схема расчета калькуляции себестоимости:

- Возвратные отходы считаем от расходов на сырье и материалы (берем указанный процент).

- Для определения дополнительной заработной платы учитываем следующие данные: если основная зарплата более 200 тыс. руб., то дополнительная равняется 10% от основной; менее 200 – 15%.

- Начисления на зарплату – 30% от суммы основной и дополнительной заработной платы (дополнительные 10%, которые введены с 2015 года на годовой доход более 600 тыс. руб. здесь не учитываются).

- Издержки на содержание оборудования – 5% от основной зарплаты.

- Общехозяйственные расходы – 9% от среднего показателя основной заработной платы.

- Общепроизводственные – 18% от (25% ОЗП + 75% ДЗП). ОЗП – основная заработная плата, ДЗП – дополнительная.

- Производственная себестоимость = сумма расходов на содержание оборудования, сырье и материалы, топливо и энергию, комплектующие, ОЗП и ДЗП, начислений на ЗП, общепроизводственных и общехозяйственных расходов за вычетом возвратных отходов.

- Непроизводственные затраты (издержки) – 3% от производственной себестоимости.

- Полная себестоимость = производственная себестоимость + издержки производства.

- Прибыль изготовителя считаем в процентах от полной себестоимости.

- Оптовая цена = полная себестоимость + прибыль изготовителя.

- НДС считаем от оптовой цены.

- Отпускная оптовая цена = оптовая цена производителя + косвенные налоги (НДС в примере).

Опираясь на схему, внесем данные и формулы для расчета в электронную таблицу Excel.

Пояснения к расчету некоторых калькуляционных статей:

- Возвратные отходы – =B2*12,54% (процент взят из первой таблицы).

- Дополнительная заработная плата – =ЕСЛИ(B6

По такому же принципу проводится калькуляция себестоимости продукции В и С.

Можно сделать так, чтобы Excel брал исходные данные для расчета сразу в соответствующих таблицах.

Калькуляция

Например, сырье и материалы – из производственного отчета. Зарплата – из ведомости. Если, конечно, все это ведется в Microsoft Excel.

Калькуляционные статьи

Калькуляция составляется на единицу измерения выпускаемой одномоментной продукции (метр, килограмм, тысяча штук).

Перечень калькуляционных статей отражает производственную специфику.

Наиболее характерны для отечественных предприятий следующие:

- Сырье и материалы.

- Комплектующие материалы (для производственной техники: топливо и энергия).

- Основная и дополнительная зарплата производственных рабочих.

- Начисления на заработную плату.

- Общепроизводственные расходы за вычетом возвратных отходов.

- Общехозяйственные расходы.

- Коммерческие.

Различают производственную себестоимость (пункты 1-6) и полную (сумма производственных и коммерческих расходов). Коммерческие расходы связаны с реализацией товара (реклама, тара, хранение и т.п.).

Непосредственно на себестоимость относятся прямые расходы (пункты 1-3). Косвенные расходы выражаются в коэффициентах или процентах, т.к. связаны с производством всего товара или отдельных видов.

Пример расчета калькуляции себестоимости продукции скачивайте по ссылкам:

Специфика предприятия «диктует» перечень прямых и косвенных расходов. В судостроении, например, практически все затраты отнесутся к прямым расходам. В химической промышленности – к косвенным расходам.

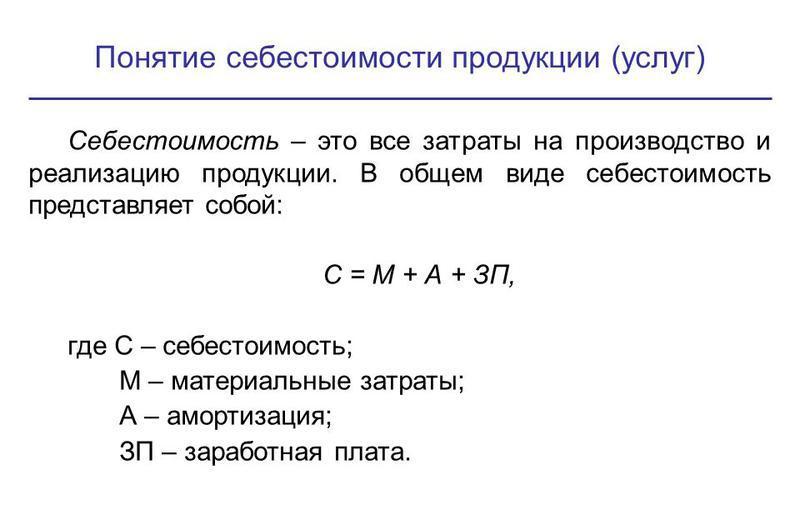

Формула себестоимости

Понятие себестоимости продукции

Себестоимость представляет собой выраженный в денежной форме текущий расход организации, который направлен на выпуск и продажу товаров.

Себестоимость является экономической категорией, отражающей производственную и хозяйственную деятельность предприятия и показывающей количество финансовых средств, затрачиваемых на производство и продажу продукции. Себестоимость оказывает влияние на прибыль предприятия, при этом, чем она меньше, тем больше рентабельность.

Формула себестоимости

Себестоимость включает сумму всех расходов на выпуск товара. Для расчета по формуле себестоимости нужно суммировать все затраты, которые осуществлялись в процессе производства (продажи):

Формула себестоимости выглядит следующим образом:

Сполн = Спр + Рреал

Здесь Сполн – полная себестоимость,

Спр – производственная стоимость товара, вычисляемая суммой производственных расходов (оплата труда, амортизация, материальные затраты и др.),

Рреал – затраты на реализацию продукции (хранение, упаковка, реклама и др.).

Если нужно определить себестоимость единицы продукции, то формула себестоимости выпущенного товара рассчитывается методом простого калькулирования.

Образец калькуляции стоимости услуг

При этом цена единицы выпущенного товара определяется посредством деления суммы всех издержек за соответствующий период на количество изготовленного за это время товара.

Структура себестоимости

Формула себестоимости включает в себя составляющие:

- Сырье, необходимое в производственном процессе;

- Расчет энергоносителей (различных видов топлива).

- Расходы на оборудование и технику, которые необходимы для работы предприятия.

- Заработная плата работников компании, включая оплату всех платежей и налогов.

- Общепроизводственные расходы (аренду офиса, рекламу и др.).

- Расходы по амортизации основных средств.

- Административные расходы и др.

Особенности расчета себестоимости

Существует несколько различных методов расчета себестоимости товара. Они могут применяться в соответствии с характером работы, услуг или произведенной продукции. При этом различаются два вида себестоимости продукции:

- Полная, включающая все расходы предприятия.

- Усеченная себестоимость, относящаяся к себестоимости единицы продукции переменных затрат.

Фактическую и нормативную себестоимость рассчитывают на основании расходов, которые несет компания. При этом нормативная себестоимость способствует контролю расходов на различные ресурсы и, при наступлении отклонений от нормы, своевременному оказанию всех необходимых мер. Фактическую себестоимость единицы выпушенной продукции можно определить после расчета всех затрат.

Виды себестоимости

Себестоимость бывает следующих видов:

- Полная (средняя) себестоимость, подразумевающая всю совокупность расходов, включая коммерческие издержки на выпуск продукции и приобретение оборудования. Расходы по созданию бизнеса делятся на периоды, на протяжении которых они окупаются. Постепенно одинаковыми частями они прибавляются к общепроизводственным расходам.

- Предельная себестоимость, которая находится в прямой зависимости от количества выпускаемой продукции и показывает стоимость каждой дополнительной единицы товара. Этот показатель отражает эффективность последующего расширения производства.

Также себестоимость может быть:

- Цеховая себестоимость, включающая совокупность затрат всех отделов предприятия, которые направлены на производство новой продукции;

- Производственная себестоимость, составляющая цеховую себестоимость, в том числе целевые и общие расходы.

- Полная себестоимость, включающая в себя не только производственные затраты, а также расходы которые несет компания в процессе продажи товара.

- Общехозяйственная (непрямая) себестоимость, состоящая из расходов по управления бизнесом и не имеющая прямого отношения к производственному процессу.

Примеры решения задач

| Понравился сайт? Расскажи друзьям! |

Калькуляция на выполнение работ по текущему отцепочному ремонту грузовых вагонов (приложение к договору на выполнение работ по текущему отцепочному ремонту грузовых вагонов)

Приложение N 2 к Договору на выполнение работ по текущему отцепочному ремонту грузовых вагонов от “__” ____ 20__ г. N __

КАЛЬКУЛЯЦИЯ на выполнение работ по текущему отцепочному ремонту грузовых вагонов

——T———————————————T————-¬¦ N ¦ Наименование элемента затрат ¦ Сумма, руб. ¦¦п/п ¦ ¦ ¦+—-+———————————————+————-+¦ 1. ¦Затраты на оплату труда ¦ ¦+—-+———————————————+————-+¦ 2. ¦Отчисление на социальные нужды ¦ ¦+—-+———————————————+————-+¦ 3. ¦Материальные затраты, всего ¦ ¦¦ ¦в том числе: ¦ ¦+—-+———————————————+————-+¦ ¦Материалы ¦ ¦+—-+———————————————+————-+¦ ¦Топливо и электроэнергия ¦ ¦+—-+———————————————+————-+¦ ¦Прочие материальные затраты ¦ ¦+—-+———————————————+————-+¦ 4. ¦Расходы, общие для всех мест возникновения ¦ ¦¦ ¦затрат и видов работ и общехозяйственные ¦ ¦+—-+———————————————+————-+¦ 5.

Калькуляция стоимости услуг — образец

¦Затраты на маневровую работу, связанную с ¦ ¦¦ ¦подачей/уборкой на/с пути необщего ¦ ¦¦ ¦пользования ¦ ¦+—-+———————————————+————-+¦ Итого ¦ ¦+—————————————————+————-+¦ Рентабельность ¦ ¦+—————————————————+————-+¦ Цена без учета НДС ¦ ¦+—————————————————+————-+¦ НДС ¦ ¦+—————————————————+————-+¦ Цена с учетом НДС ¦ ¦L—————————————————+—————

затрат на материалы, включенных в калькуляцию

текущего отцепочного ремонта грузовых вагонов

——T——————T———T———-T———-T———¬¦ N ¦ Наименование ¦ Единица ¦ Цена за ¦ Норма ¦ Сумма ¦¦п/п ¦ материалов, ¦измерения¦ единицу ¦ расхода ¦ затрат, ¦¦ ¦ запчастей ¦ ¦ без НДС, ¦ на 1 ¦ руб. ¦¦ ¦ ¦ ¦ руб. ¦вагон, ед.¦ ¦+—-+——————+———+———-+———-+———+¦ ¦ ¦ ¦ ¦ ¦ ¦L—-+——————+———+———-+———-+———-

Руководитель подразделения _______________ Ф.И.О.

Главный бухгалтер _______________ Ф.И.О.

При ценообразовании учитываются разные факторы. Немаловажную роль играет себестоимость услуг. В нее включаются все затраты исполнителя, в том числе и не связанные с проведением работы.

Себестоимость услуги – это сумма расходов исполнителя, понесенных в ходе ее выполнения. Также в показатель включают и другие затраты, без которых работа была бы невозможна. Например, амортизацию оборудования. В дальнейшем показатель используется для оценки финансового состояния, результатов деятельности и принятия важных для компании решений.

Что входит?

В состав себестоимости включены затраты:

- прямые (зарплата персоналу);

- косвенные (зарплата руководству);

- постоянные (амортизационные отчисления);

- переменные (покупка материалов).

К прямым относятся такие траты, которые непосредственно связаны с оказанием услуги, к косвенным все остальные.

Калькуляция себестоимости продукции с примером расчета в Excel

Постоянные расходы не зависят от объемов работы, переменные – наоборот.

Какие затраты войдут, зависит от услуги. На видео пример, как рассчитать себестоимость маникюра в студии:

В работе могут понадобиться материальные ценности. Тут есть два варианта, как поступить: сложитьвсе вместе (актуально, если сумма трат небольшая) или вынести из сметы и взять с клиента отдельно плату за материалы. Второй вариант применим, если выбор строго индивидуален и должен производиться заказчиком. Например, в стоимость бухгалтерских услуг целесообразно включить затраты на бумагу для подготовки документов. Однако при проведении ремонта нельзя купить стройматериалы по своему вкусу без согласования с клиентом, поэтому эту статью расходов всегда выносят за рамки услуги. Но можно в нее включить помощь с подбором.

Нагляднее всего затраты представлять в виде схемы:

Рис. 1. Определение себестоимости ИТ-услуги

Пример расчета

Чтобы рассчитать себестоимости услуги, нужно определить, что входит в ее состав. Например, для установки готового интернет-магазина на основе стандартного шаблона, нужно:

- зарегистрировать доменное имя;

- заказать хостинг;

- купить лицензии на необходимые программные продукты (движок, шаблон, плагины, модули и т.д.);

- установить и настроить.

Из всего этого сам клиент оплачивает стоимость домена, хостинга, лицензии по цене поставщиков. Компания, занимающаяся установкой, может дополнительно посчитать расходы на заказ услуг у поставщиков или прибавить к цене настройки. Справиться с такой работой может один сотрудник, поэтому при расчете учитывается только его время. Однако если взять разработку интернет-магазина с нуля и «под ключ», здесь требуется привлечение разных специалистов.

1. Заработная плату:

- проектировщика и/или менеджера по проекту;

- дизайнера;

- верстальщика;

- программиста;

- контент-менеджера (начальное наполнение для демонстрации возможностей сайта).

2. Почтовые траты

|

Во сколько может встать себестоимость работ по разработке интернет-магазина? Затраты на привлечение специалистов лучше считать исходя из времени, которое они затрачивают на работу.