Как правильно посчитать чистую прибыль организации?

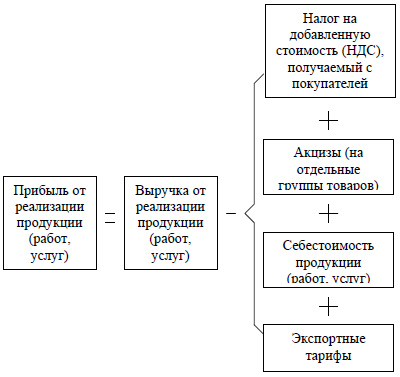

Чистая прибыль — важный элемент анализа эффективности деятельности предприятия. Это остаток валовой прибыли после налогообложения. Проще говоря, это те денежные средства, которые остаются в свободном распоряжении организации.

Чистая прибыль — важный элемент анализа эффективности деятельности предприятия. Это остаток валовой прибыли после налогообложения. Проще говоря, это те денежные средства, которые остаются в свободном распоряжении организации.

Предприятие формирует за счёт этих финансов резервный капитал, увеличивает оборотные средства, покупает новое оборудование, приобретает акции других компаний. Часть тратится на поощрение работников: премии, корпоративные мероприятия, путёвки, подарки, помощь в приобретении жилья или лечении.

Размер показателя зависит от нескольких факторов:

- величина выручки;

- себестоимость продукции;

- сумма налогов;

- объём прочих доходов и затрат.

Отрицательная прибыль называется чистыми убытками. Многие предприятия оказываются убыточными, несмотря на успешную деятельность в течение года. И наоборот, небольшая фирма без огромного оборота и широкого ассортимента продукции может принести колоссальные суммы.

Как ее вычислить? Варианты формул

Вычислить данный показатель можно по нескольким формулам. Смысл всех методов одинаков, и итоговая сумма не будет различаться, поэтому можно пользоваться любым из них.

Формула в развёрнутом виде

ЧП = ФП + ВП + ОП — Н, где

- ЧП — чистая прибыль;

- ФП — финансовая прибыль. Вычисляется методом вычитания из доходов от финансовой деятельности аналогичных расходов;

- ВП — валовая прибыль. Рассчитывается как выручка от продажи минус себестоимость продукции;

- ОП — операционная прибыль. Из доходов от прочих видов деятельности вычитаются расходы;

- Н — сумма налогов.

Пример расчёта. Например, ООО «Фирма» в 2015 году реализовала продукцию на сумму 600 тысяч рублей, себестоимость которой —400 тыс. руб. Также было сдано в аренду одно из помещений, выручка составила 100 тыс. руб. Доходы с финансовых вложений в другие предприятия — 70 тыс. руб. Остальные затраты — 100 тыс. руб.

- Рассчитаем валовую прибыль: 600 — 400 = 200.

- Финансовая прибыль: 70 тыс. руб.

- Операционная прибыль: 100 — 100 = 0 руб.

- Налог: (200 + 70)*20% = 54 тыс. руб.

- Чистая прибыль составит: 70 + 200 — 54 = 216 тыс. руб.

Упрощённая формула

ЧП = В + ПД — СП — УР — ПР — Н, где

- В — выручка;

- ПД — прочие доходы;

- СП — себестоимость продукции;

- УР — управленческие расходы, затраты на рекламу;

- ПР — расходы на прочие виды деятельности;

- Н — сумма уплаченных налогов.

Данные для расчёта по этому методу можно взять из отчёта о финансовых результатах фирмы за необходимый период.

Пример расчёта. Допустим, в отчётности магазина «Кораблики» указаны такие суммы:

| Показатель | Строка | 2015 год (тыс.руб.) |

|---|---|---|

| Выручка | 2110 | 150 |

| Себестоимость | 2120 | 60 |

| Коммерческие затраты | 2210 | 15 |

| Управленческие затраты | 2220 | 20 |

| Прочий доход | 2340 | 2 |

| Прочий расход | 2350 | 1.5 |

| Налог на прибыль | 2410 | 11.1 |

- Чистая прибыль составит: 150 + 2 — 60 — 15 — 20 — 1,5 — 11,1 = 44,4 тыс. руб.

Формула в свёрнутом виде

ЧП = П — Н, где

- П — прибыль;

- Н — сумма налогов.

В данном варианте расчёта под прибылью понимается разница между общими доходами организации и затратами за отчётный период.

Пример расчёта. Пусть доход ООО «Организация» в отчётном году составил 500 тыс. руб. Себестоимость — 300 тыс. руб. Был реализован станок за 20 тыс. руб. Остальные затраты — 100 тыс. руб.

- Сначала нужно подсчитать все доходы: 500 + 20 = 520 тыс. руб.

- Далее определяем расходы: 300 + 100 = 400 тыс. руб.

- Определяем итоговую прибыль: 520 — 400 = 120 тыс. руб.

- Начисляем налог на прибыль: 120*20% = 24 тыс. руб. в бюджет.

- Размер чистой прибыли: ЧП = П — Н = 120 — 24 = 96 тыс. руб.

Формула расчёта по балансу

Стр. 2400 = стр. 2300 — стр. 2410, где

- стр. 2400 — чистая прибыль;

- стр. 2300 — прибыль до налогообложения;

- стр. 2410 — сумма налога на прибыль.

Данные для этого способа вычисления нужно взять из отчёта о финансовых результатах.

Пример расчёта. Допустим, бухгалтерская отчётность ООО «Предприятие» содержит такие данные:

| Показатель | Строка | 2015 год (тыс. руб.) |

|---|---|---|

| Выручка | 2110 | 150 |

| Себестоимость | 2120 | 60 |

| Коммерческие затраты | 2210 | 15 |

| Управленческие затраты | 2220 | 20 |

| Прочий доход | 2340 | 2 |

| Прочий расход | 2350 | 1.5 |

| Балансовая прибыль | 2300 | 55.5 |

| Налог на прибыль | 2410 | 11.1 |

Чистая прибыль составит:

- (150 — (60 + 15 + 20) + 2 — 1,5) — 11,1 = 44,4 тыс. руб.

- 55,5 — 11,1 = 44,4 тыс. руб.

Подробнее о том, как можно рассчитать данный показатель, смотрите на следующем видео:

Информация о том, что такое рентабельность, приведена здесь.

Для чего используется показатель

Величина чистой прибыли наиболее достоверно характеризует эффективность работы предприятия. Увеличение этой суммы по сравнению с прошлым периодом говорит о качественной работе фирмы, уменьшение — о неправильной политике управленческого персонала.

Показатель используется многими внутренними и внешними пользователями информации об организации:

- Собственник и акционеры. С помощью этих данных владелец компании оценивает результат деятельности предприятия, эффективность выбранной системы управления. Также эта сумма используется для расчёта дивидендов, привлечения частных лиц в качестве вкладчиков в уставный капитал.

- Директор. Он оценивает финансовую устойчивость фирмы, правильность управленческих решений, а также разрабатывает новые стратегии развития. Показатель напрямую влияет на рентабельность, именно поэтому анализ остатка свободных средств важен для топ-менеджеров.

- Поставщики. Для них особенно важно, чтобы организация смогла расплатиться за сырьё, и показатель используется для оценки стабильности фирмы. Если денег у нее мало, то некоторые поставщики могут отказаться от заключения договора, так как не будут уверены в оплате услуг и материалов.

- Инвесторы. На основании показателя они рассматривают возможность финансовых вложений. Чем выше сумма свободного дохода, тем привлекательнее предприятие для вкладчиков. В первую очередь они планируют получить дополнительный доход от акций.

- Кредиторы. Заёмщики определяют платёжеспособность фирмы. Деньги имеют самую большую ликвидность, то есть способность быть быстро проданными. Чем больше их остаётся у организации в свободном распоряжении, тем быстрее она может расплатиться с долгами. Соответственно, больше шанс получить в банке кредит.

Формула балансовой прибыли

Балансовая прибыль (ущерб) представляет собой итоговый результат (сумму) дохода (ущерба) фирмы за рассматриваемый промежуток времени от различных видов работ производственного и непроизводственного характера, отображенных на счетах бухгалтерского баланса предприятия.

Структура дохода по балансу состоит из 3 основных элемента:

- прибыль (ущерб) от продажи производственных продуктов;

- прибыль (ущерб) от прочих реализаций;

- прибыль (ущерб) по операциям внереализационного характера;

Рассмотрим состав каждого из них.

Элементы балансовой прибыли

Доходные средства от продажи производственных товаров

Прибыль от продаж производственных продуктов является суммарным экономическим итогом продажи основных производственных товаров (услуг), производимого в согласии с законодательством или уставом компании, с вычетом ущерба на создание этих производственных товаров или услуг.

Данный вид дохода на фирме определяет и показывает основную показательную производственную деятельность, и считается наиболее важным составляющей балансовой прибыли.

Данный элемент дохода распределяется на:

- оплату за работу персонала предприятия;

- различного рода отчисления;

- возмещение ущерба амортизации фондов предприятия;

- итоговая прибыль после оплаты всех налогообложений;

Доходные средства с прочих продаж

Доходные средства с прочих продаж являются суммарным результатом реализационных операций по продажам товаров и услуг, которые не являются связанными с основной производственной деятельностью фирмы.

На суммарный денежно — доходный итог прибыли с прочих продаж влияют:

- сбыт основных средств производства;

- реализация нематериальных активов;

- доходность производственных запасов;

- продажа финансовых активов;

- материальный износ;

- арендование помещений;

- отчисления на «замороженные» производственные мощности и объекты;

Внереализационные доходы

Внереализационная доходность является суммой средств от операций, которые не касаются основных производственных процессов и не связаны с результатом основных средств, прочих доходов, выполнением работ и услуг.

К внереализационным операциям могут быть отнесены:

- штрафы;

- пени;

- оплата за нарушение условий договора между предприятиями;

- иные доходы;

- суммы от непогашенной задолженности по дебиторскому счету предыдущих периодов;

- средства от валютных операций при сотрудничестве с иностранными предприятиями;

- доходы от держания средств на счетах;

Помимо этого, к внереализационным операциям можно отнести финансы уставного долевого участия в других фирмах, либо процентные доходы от учредительских акций.

Как рассчитать балансовую прибыль?

Балансовая прибыль является важнейшим определяющим финансовым итогом хозяйственной деятельности предприятия. На основании ее результатов можно рассчитать доход организации.

Для расчета балансовой прибыли используют алгебраическую сумму трех ее элементов (показателей): прибыли от продажи производственных товаров (Pр), суммы доходов и ущерба по внереализационным операциям (Pвп) и доходов и ущерба от прочих продаж (Pпр).

В итоге расчетная формула балансовой прибыли может быть записана таким образом:

Рассмотрим расчет каждого из составляющих элементов балансовой прибыли.

Формула доходных средств от продажи продукции производства имеет вид:

Np — доход от продажи,

Sp – производственные издержки на производство товаров,

- доходной части (дивидендов) ценных бумаг;

- платежи от сдачи помещений в аренду;

- доходной части от совместного предпринимательства;

- санкций, штрафов и неустоек от некачественных товаров;

- нарушений по логистическим операциям;

Прибыль прочих продаж (Pпр) включает доходы (ущерб) от реализации работ, продуктов, сервиса. Помимо этого, данный вид прибыли включает в себя непроизводственные работы, исключающие доходную часть от продажи производственных товаров.

К таким работам могут быть отнесены ремонт, капитальное строительство, услуги перевозок, продажи теплоэнергии.

Пример расчета балансовой прибыли

Доход от продаж производственных товаров за год равен 17 млн. руб.,

себестоимость товаров — 10 млн. руб.,

доход от средств, находящихся на счетах банка равен 500 тыс. руб.,

дивиденды — 300 тыс. руб.;

аренда — 300 тыс. руб.;

штрафы за невыполнение обязательств по производственному договору — 410 тыс. руб.;

издержки по списанным долгам — 10 тыс. руб. затраты на благотворительность — 15 тыс. руб.

Найти значение балансовой прибыли.

Формула для расчета балансовой прибыли выглядит следующим образом:

Pб = Pр + Pвп + Pпр

Найдем значения каждого из элементов формулы:

Прибыль от продаж (Pр) = доход от продаж производственных товаров – себестоимость товаров = 17 млн руб. – 10 млн. руб. = 7 млн. руб.;

Прибыль от внереализационных операций (Pвп)= доход от средств, находящихся на счетах банка + дивиденды — аренда — штрафы за невыполнение обязательств по производственному договору — издержки по списанным долгам = (500 + 300 – 300 – 410 – 10) тыс. руб. = 80 тыс. руб.

Прибыль от прочей реализации (Pпр) = затраты на благотворительность = — 15 тыс. руб.

Подставим найденные значения в формулу балансовой прибыли и получим ее результат:

7 млн. руб. + 80 тыс. руб. – 15 тыс. руб. = 7 млн. 65 тыс. руб.

Балансовая прибыль данного предприятия за данный период равна 7065 тыс. руб.

Самыми важными обстоятельствами для постоянного повышения прибыли организации и зависящими от его деятельности, можно считать:

- увеличение объемов производимых товаров, не противоречащее договорным условиям;

- уменьшение ущерба на производство продукции;

- увеличение качества производимых товаров;

- увеличение ассортимента;

- увеличение результативности применения производственных фондов;

- повышение производительности труда;

К важнейшим факторам, воздействующим на показатель прибыли от продажи товаров, относятся:

- повышение объема производимых товаров;

- повышение объемов реализации производимой продукции;

- понижение ущерба от производства товаров;

Из вышесказанного следует, что главные обстоятельства, которые воздействую на изменение показателя прибыли от продажи продукции, как в сторону повышения, так и в сторону понижения, должны подвергаться тщательному экономическому анализу соответствующими лицами из сферы управления компании.

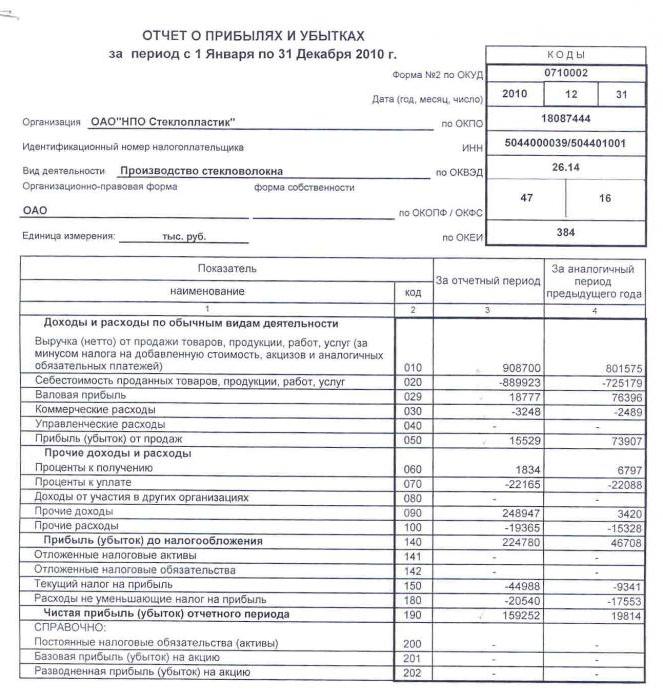

Расчет чистой прибыли по балансу – формула

Чистая прибыль – формула расчета по балансу редко используется бухгалтерами и финансистами. Почему это происходит, а также о взаимосвязи чистой прибыли с показателями баланса вы узнаете из нашей статьи.

Формула расчета чистой прибыли по балансу

В стандартной форме бухгалтерского баланса, утвержденной приказом Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н, показатель чистой прибыли отсутствует. Но в разделе III «Капитал и резервы» баланса по строке 1370 отражается нераспределенная прибыль (непокрытый убыток), частью которой и является чистая прибыль (убыток) текущего периода.

Скачать бланк бухбаланса и узнать о составе его строк вы можете из статьи «Заполнение формы 1 бухгалтерского баланса (образец)»

Имея данные из строки 1370 баланса, чистую прибыль можно рассчитать по формуле:

ЧП = НП (на конец текущего года) – НП (на конец прошлого года),

где НП — нераспределенная прибыль.

Эта формула справедлива в случае, когда фирма не выплачивала дивиденды. Если дивиденды (Д) выплачивались, чистая прибыль рассчитывается следующим образом:

ЧП = НП (на конец текущего года) – НП (на конец прошлого года) + Д.

Без расчета чистой прибыли по данным из баланса можно обойтись, изучив другой важный бухгалтерский отчет — о финансовых результатах. В нем чистая прибыль находит отражение в строке 2400 «Чистая прибыль (убыток)». Этот показатель и используют финансисты и бухгалтеры в своих дальнейших расчетах, отчетах и анализах. Формула же расчета чистой прибыли может потребоваться только в тех случаях, когда нет доступа к иным формам бухгалтерской и финансовой отчетности, кроме баланса.

Несмотря на то что расчет чистой прибыли производится в отчете о финансовых результатах, большинство активов и пассивов, отраженных в балансе, оказывают свое влияние на величину этого показателя. Расскажем об этом в следующих разделах.

Чистая прибыль и внеоборотные активы (раздел I баланса)

Показатель чистой прибыли во многом зависит от величины внеоборотных активов, отражаемых в разделе I баланса. Например, крупные показатели по строкам 1110 «Нематериальные активы», 1150 «Основные средства» и 1160 «Доходные вложения в материальные ценности» могут свидетельствовать о большой остаточной стоимости ОС и НМА и значительных суммах амортизации по этому имуществу.

Начисленная амортизация представляет собой элемент себестоимости (по ОС и НМА, задействованным в основной деятельности) или часть иных расходов (управленческих, коммерческих и пр.). У компаний с обширной материальной базой суммы начисленной амортизации могут составлять значительную часть расходов и оказывать серьезное влияние на величину чистой прибыли.

Другой пример. У компании по строкам 1150 и 1160 отражены крупные суммы, но на чистой прибыли это никак не отражается. Возможно ли это? Такая ситуация возникает, если объекты ОС, отраженные в балансе, не относятся к амортизируемому имуществу. Это основные средства, потребительские свойства которых с течением времени не изменяются: земельные участки, объекты природопользования и т. д. (п. 17 ПБУ 6/01 «Учет основных средств»).

И еще один нюанс. В строках 1150 и 1160 баланса могут стоять прочерки, но при этом показатель чистой прибыли будет изменяться. Это связано с тем, что имущество, отвечающее всем критериям основных средств, но стоимостью не более 40 000 руб., можно отражать в составе МПЗ (п. 5 ПБУ 6/01). Их списание будет осуществляться не равномерно посредством амортизации, а единовременно, и это сразу отразится на величине чистой прибыли.

Важно! По всем ОС, принятым на учет после 1 января 2016 года, стоимостной критерий, позволяющий учесть имущество в составе МПЗ, увеличивается с 40 000 до 100 000 руб. (ФЗ «О внесении изменений…» от 08.06.2015 № 150-ФЗ).

Оборотные активы (раздел II баланса) и чистая прибыль

Влияние оборотных активов на чистую прибыль отличается от аналогичного влияния со стороны активов раздела I и характеризуется одной особенностью. Если стоимость внеоборотных активов переносится в расходы постепенно и они влияют на величину чистой прибыли в течение длительного периода, то оборотные активы намного быстрее включаются в расходы и отражаются на чистой прибыли.

Так, переданные в производство и использованные в текущем периоде материалы сразу формируют себестоимость произведенной продукции и сказываются на показателе чистой прибыли.

Но не следует забывать, что в расчете чистой прибыли участвуют не только расходы. Одновременно с ними на чистую прибыль влияет и доход от реализации указанной продукции. То есть, с одной стороны, стоимость списанного в производство материала снижает чистую прибыль, но выручка от реализации произведенной из этих МПЗ продукции увеличивает ее. В результате показатель чистой прибыли изменяется.

Оборотные активы, отраженные в строке 1250 «Денежные средства и денежные эквиваленты», напрямую на чистую прибыль не влияют, но от их правильного и рационального использования она зависит.

К примеру, одновременное отсутствие МПЗ на балансе и денежных средств на расчетном счете или в кассе может служить показателем того, что у фирмы нет денег на закупку сырья и материалов. А без МПЗ невозможно организовать технологический процесс производства продукции. В этом случае компания лишается дохода от ее продажи. Это обстоятельство не способствует росту чистой прибыли, а в некоторых случаях снижает ее (например, если по договору с заказчиком предусмотрены штрафы за несвоевременную поставку).

Однако отсутствие какой-либо цифры в строке 1250 далеко не всегда говорит о недостатке оборотных средств и негативном влиянии на величину чистой прибыли. При грамотном подходе к расходованию этого ресурса деньги находятся в постоянном обороте и быстрее оказывают влияние на чистую прибыль. Так, своевременно направленные поставщику материалов средства будут способствовать увеличению чистой прибыли компании, так как не произойдет сбоя выпуска продукции из-за нехватки МПЗ и продукция вовремя принесет доход от реализации.

Влияние пассивов на чистую прибыль

В строках разделов IV и V баланса находят отражение долги компании различного вида (заемные средства, кредиторская задолженность перед контрагентами, персоналом, бюджетом и др.). На первый взгляд задолженность и чистая прибыль не имеют прямой взаимосвязи. Однако пассивы баланса могут оказать свое влияние как на увеличение чистой прибыли, так и на ее снижение.

К примеру, начисленные по кредиту проценты независимо от того, долгосрочный или кратковременного характер носит задолженность, способствуют снижению чистой прибыли.

А долги перед контрагентами, если они не погашены вовремя, могут повлечь для компании дополнительные расходы. В этом случае высока вероятность предъявления санкций за просрочку платежей. Это неминуемо скажется на чистой прибыли и будет способствовать ее снижению.

С другой стороны, между задолженностью и чистой прибылью есть обратная связь: рост долгов может способствовать приросту чистой прибыли. Например, деньги, полученные под векселя (выданные под низкий процент), позволят использовать в обороте фирмы дополнительные средства. А они помогут организовать всю технологическую цепочку производства продукции и ее своевременную отгрузку заказчикам. В результате незначительные расходы на выплату процентов позволят прирастить чистую прибыль.

Итоги

Чистая прибыль в балансе рассчитывается из показателей строки 1370 «Нераспределенная прибыль». Для расчета необходимы данные за предыдущий и текущий периоды.

Формулу расчета чистой прибыли можно не применять — готовый результат работы фирмы отражен в строке 2400 отчета о финансовых результатах или в расшифровке строки 1370 баланса.

Что представляет собой прибыль предприятия и какие ее виды существуют

Прибыль является важнейшим базовым отражением результативности деятельности любого предприятия и организации. Существует ряд разновидностей прибыли, которые выступают основой для определения, расчета и планирования развития дальнейшей деятельности компании.

Являясь показателем абсолютной категории, прибыль имеет индивидуальное значение и не является параметром для сравнения различных предприятий между собой. В то же время она служит инструментом анализа деятельности предприятия в сравнении с ним же самим в различные периоды, отражая динамические изменения.

Существующие виды прибыли предприятия

В бухучете Российской Федерации существует 5 основных типов прибыли, которая рассчитывается и применяется для вычисления размеров налогообложения:

- выручка;

- валовая прибыль;

- прибыль от продаж;

- балансовая прибыль;

- чистая прибыль.

Дополнительно в микроэкономических расчетах Европы присутствуют такие понятия, как маржинальная и операционная типы прибыли, которые используются рядом компаний.

Следующими ступенями расчетов в порядке уменьшения суммы следуют:

- маржинальная — она составляет сумму выручки за минусом переменных расходов;

- валовая — из выручки вычитается сумма технологической себестоимости;

- от продаж — в этом случае вычитают уже полную себестоимость;

- операционная — для ее расчета необходимо вычесть прочие расходы, прибавив прочие доходы и проценты к уплате;

- балансовая — рассчитывается так же, что и операционная, за исключением процентов к уплате — их не прибавляют;

- чистая — окончательный остаток прибыли после вычета суммы всех налогов.

Расчет прибыли организации: формула и пример

Базовой величиной для расчета всех типов прибыли является размер выручки. Выручка представляет собой объемный показатель произведенных товаров или услуг, умноженный на стоимость единицы (товара либо услуги). Из полученной суммы вычитаются определенные расходные статьи, различные для каждого типа вычислений.

Базовой величиной для расчета всех типов прибыли является размер выручки. Выручка представляет собой объемный показатель произведенных товаров или услуг, умноженный на стоимость единицы (товара либо услуги). Из полученной суммы вычитаются определенные расходные статьи, различные для каждого типа вычислений.

Базовые расчетные формулы

Формула вычисления выручки достаточно проста:

TR = P x Q, в которой

- TR — размер выручки;

- P — стоимость единицы продукции;

- Q — объем продукции в оцениваемых единицах.

Расчет маржинальной прибыли производится по формуле:

MP = TR — VC, в которой

- MP — искомая величина маржинальной прибыли;

- TR — размер выручки;

- VC — сумма переменных расходов, равных технологической себестоимости.

Валовый показатель рассчитывают так:

GP = TR — TCтех, в которой

- GP — искомая валовая прибыль;

- TR — сумма выручки;

- TCтех — величина технологической себестоимости.

Прибыль от продаж составляет:

RP = TR — TC, в которой

- RP — искомая прибыль от объема продаж;

- TR — величина выручки;

- TC — размер полной себестоимости.

Величина операционной прибыли вычисляется по формуле:

OP = BP + PC, в которой

- OP — искомая величина операционной прибыли;

- BP — размер балансовой прибыли;

- PC — проценты к уплате.

Балансовый показатель следует считать таким образом:

BP = RP — OE + OR, в которой

- BP — искомая балансовая прибыль;

- RP — размер прибыли от реализации;

- OE — сумма расходов (проч.);

- OR — сумма доходов (проч.).

Чистая прибыль предприятия составляет:

NP = BP — T, в которой

- NP — величина чистой прибыли;

- BP — сумма прибыли до налогообложения;

- T — сумма всех налогов (налоговая нагрузка).

Балансовые расчетные формулы

Также рассчитать прибыль компании можно на основании данных бухгалтерского финансового отчета. Указанные в нем строки предоставляют полные данные для вычисления показателей результативной деятельности предприятия.

Расчет маржинальных и валовых показателей прибыли производится по формуле:

с.2100 = с.2110 — с.2120, в которой

- с.2100 — искомая величина валовой либо маржинальной прибыли;

- с.2110 — размер выручки;

- с.2120 — сумма технологической себестоимости.

Прибыль от продаж вычисляется так:

с.2200 = с.2110 — (с.2120 + с.2210 + с.2220), в которой

- с.2200 — искомая прибыль от продаж;

- с.2110 — сумма выручки;

- сумма в скобках — расчет полной себестоимости.

Величина операционной прибыли составляет:

OP = с.2300 + с.2330, в которой

- OP — искомая прибыль;

- с.2300 — сумма балансовой прибыли;

- 2330 — проценты к уплате.

Балансовый показатель прибыли рассчитывают таким образом:

с.2300 = с.2200 — с.2350 + с.2340, в которой

- с.2300 — искомый показатель;

- с.2200 — прибыль от реализации товаров и услуг;

- с.2350 — сумма расходов (проч.);

- с.2340 — сумма доходов (проч.).

Чистая прибыль предприятия в этом случае составляет:

с.2400 = с.2300 — с.2410, в которой

- с.2400 — величина чистой прибыли;

- с.2300 — величина балансовой прибыли;

- с.2410 — суммарная налоговая нагрузка.

Пример расчета прибыли предприятия

Компания «Медея», производящая на реализацию предметы домашнего текстиля, предоставила за 2 отчетных года следующие показатели:

| Параметр отчета | Строка отчета | 2015 год | 2016 год |

| Размер выручки | 2110 | 140000 | 260000 |

| Размер себестоимости тех. | 2120 | 50000 | 90000 |

| Расходы (комм.) | 2210 | 8000 | 12000 |

| Расходы (управ.) | 2220 | 26000 | 36000 |

| Размер доходов (проч.) | 2340 | 1600 | 2000 |

| Размер расходов (проч.) | 2350 | 6000 | 4000 |

| Проценты к выплате | 2330 | 8000 | 12000 |

| Сумма налога на прибыль (налоговой нагрузки) | 2410 | 11920 | 24000 |

Рассчитаем показатели отчетного периода 2015:

- Маржинальная прибыль составит MP=TR-VC = 140000-50000 = 90000 руб.

- Валовый показатель GP=TR-TCтех = 140000-50000 = 90000 руб.

- Прибыль от продажи RP=TR-TC = 140000-(50000+8000+26000) = 56000 руб.

- Прибыль до налогообложения BP=RP-OE+OR = 56000-6000+1600 = 51600 руб.

- Операционная прибыль OP=BP+PC = 51600+8000 = 59600 руб.

- Чистая сумма прибыли за год NP=BP-T = 51600-11290 = 40310 руб.

Рассчитаем аналогичные показатели отчетного периода 2016:

- Маржинальная прибыль составит MP=TR-VC = 260000-90000 = 170000 руб.

- Валовый показатель GP=TR-TCтех = 260000-90000 = 170000 руб.

- Прибыль от продажи RP=TR-TC = 260000-(90000+12000+36000) = 122000 руб.

- Прибыль до налогообложения BP=RP-OE+OR = 122000-4000+2000 = 120000 руб.

- Операционная прибыль OP=BP+PC = 120000+12000 = 132000 руб.

- Чистая сумма прибыли за год NP=BP-T = 120000-24000 = 96000 руб.

Прибыль как финансовая результативность деятельности предприятия

Все типы прибыли необходимы, чтобы осуществлять полный спектр финансово-учетных операций компании. Их вычисление позволяет полноценно анализировать результативность деятельности предприятия. Прибыль относится к категории абсолютных показателей и является результативным финансовым параметром. То есть, показатели прибыли используются исключительно для внутренних потребностей компании, в том числе и для планирования дальнейшего его развития.

Все типы прибыли необходимы, чтобы осуществлять полный спектр финансово-учетных операций компании. Их вычисление позволяет полноценно анализировать результативность деятельности предприятия. Прибыль относится к категории абсолютных показателей и является результативным финансовым параметром. То есть, показатели прибыли используются исключительно для внутренних потребностей компании, в том числе и для планирования дальнейшего его развития.

Если требуется сравнить результаты деятельности одной компании с аналогичными

результатами другой, то величина прибыли не является параметром для сравнительной оценки. Для этого существуют такие сравнительные параметры, как рентабельность и прочие.

Чистая прибыль: формула расчета по балансу

Чистая прибыль – это основной источник собственного финансирования, который ежегодно накапливается на банковском счете предприятия. Величина прибыли – показатель того, насколько эффективно работает организация. Сумма облагается установленным налогом, а отчет о прибылях и убытках входит в состав обязательных документов финансовой отчетности. В связи с этим крайне важно владеть навыками расчета прибыли предприятия.

Как образуется прибыль?

Организация осуществляет реализацию товаров, услуг или работ. При этом установленная продажная стоимость выше фактической, в результате чего предприятие получает положительную разницу между ценами – доход.

В процессе реализации возможно развитие следующих сценариев:

- сумма выручки выше фактической себестоимости – формируется прибыль;

- сумма выручки равна себестоимости – прибыль не образуется, но и убыток тоже: выручки хватает на покрытие расходов;

- сумма затрат на реализацию и производство товара превышает сумму выручки – формируется убыток.

Целью каждого предприятия должно стать если и не получение максимальной прибыли, то хотя бы стремление к формированию необходимого для конкурентоспособной позиции чистого дохода.

Каково место чистой прибыли в системе дохода предприятия?

Прибыль – главная цель предпринимательства. С одной стороны, она имеет стимулирующий характер – в ее получении заинтересовано как руководство предприятия, так и работники. Ведь чем выше сумма прибыли, тем более высокую оплату труда могут получить сотрудники. С другой стороны, это выражение не всегда справедливо. Все чаще встречаются случаи, когда прибыль несет эксплуататорский характер: предприятие увеличивает прибыль путем снижения заработной платы. Такой метод, возможно, и принесет некоторую выгоду, но эффект будет недолгим.

Прибыль становится единственно верным методом финансирования предприятия: уставный капитал не может прослужить долго без поступлений средств. Заемные деньги – тоже не лучший вариант для постоянного обеспечения компании. Отсутствие прибыли сводит на нет саму суть предпринимательства. На макроэкономическом уровне роль прибыли каждого предприятия огромна. С ее ростом увеличится доход государства, а, значит, в перспективе и общий уровень жизни.

Основные виды прибыли в экономике

Поняв, что прибыль – разница между общими доходами и расходами предприятия в денежном выражении, рассмотрим структуру прибыли с точки зрения экономики. Основные виды прибыли:

- от реализации;

- валовая;

- чистая;

- балансовая;

- маржинальная.

Существует еще более 15 показателей прибыли предприятия, позволяющих изучать ситуацию более подробно. Мы остановимся на тех, которые используются при составлении финансовой отчетности и характеризуют деятельность любого предприятия.

Характеристика маржинальной и балансовой прибыли

Показатель маржинальной прибыли применяют при расчете чистой прибыли. Кроме того, значение представляет собой особую ценность для оценки деятельности малого бизнеса. Определяется маржинальная прибыль по формуле: Пм = В – Рп, где:

- В – сумма выручки;

- Рп – расходы переменного характера (возникающие непосредственно в процессе основного производства, если таковое имеется).

Заинтересованность в таком незамысловатом показателе обуславливается быстрым расчетом и выявлением наиболее прибыльного направления или группы товаров. В результате предприятие принимает дальнейший план действий, будь то ликвидация отдельных производств или повышение нормы прибыли.

Балансовая прибыль – показатель, рассчитывающийся практически в конце длинной цепочки вычислений. Ее составляет разница между суммой полной выручки (с учетом прочих доходов) и полной себестоимостью (всех расходов). В расчет не берут сумму налога на доход предприятия. Мелкий бизнес определяет балансовую доходность как сумму чистого дохода до уплаты налога на прибыль.

Формулы расчета операционной и валовой прибыли

Валовая прибыль характеризует эффективность функционирования бизнеса. Показатель применяют для анализа любого типа предприятий. Валовую прибыль определяют по формуле: Пв = В – Себ, где:

- В – общая сумма выручки от реализации;

- Себ – себестоимость реализованной продукции (работ, услуг).

Как видно из формулы, валовая прибыль показывает сумму полученного дохода от продаж, не включая прочие доходы/расходы и налог на прибыль. Значение валовой прибыли полным образом отражает результаты от процесса реализации.

Операционная прибыль позволяет увидеть финансовый результат деятельности предприятия. Формула вычисления складывается из разницы общих доходов и расходов, себестоимости продукции, амортизационных отчислений. В математическом виде это выглядит так: Поп = В – Себ – Роп – А, где:

- В – общая сумма выручки от продаж;

- Себ – себестоимость реализованной продукции;

- Роп – сумма операционных расходов;

- А – сумма амортизационных отчислений.

Показатель операционной прибыли позволяет оценивать эффективность производства или торговую деятельность организации с учетом необходимости воспроизводства основных средств.

Чистая прибыль: формула расчета по алгоритму

Чистая прибыль – это та часть балансовой прибыли, которая остается в полном распоряжении компании и формируется только после выполнения обязательств перед государственным бюджетом. Существует несколько способов вычислить чистую прибыль предприятия. Однако, если располагать информацией об основных составляющих, без труда вычисляется чистая прибыль. Формула расчета состоит из нескольких действий. Разберем их по пунктам, составив алгоритм вычисления:

- Основываясь на данных отчета о финансовом результате, выявить общую сумму выручки предприятия.

- Вычесть из найденного значения сумму переменных расходов. Полученное значение характеризует маржинальную прибыль компании.

- Вычесть сумму расходов постоянного характера. В итоге образуется операционная прибыль.

- Вычесть сумму прочих расходов. Полученное значение – прибыль предприятия до вычета налогов (балансовая).

- Вычесть налоговые и прочие обязательные платежи в бюджет. Образовалась сумма чистой прибыли.

Использование для дальнейшего анализа финансовых результатов показателя маржинальной прибыли наиболее характерно для предпринимателей малого бизнеса, а операционной – для крупных организаций.

Формулы чистой прибыли для РФ и некоторых стран СНГ

Во многих странах СНГ в ведении бухучета, основывающегося на советской системе, так выполняют расчет чистой прибыли:

- Пф – финансовая прибыль (разница финансового дохода и расхода);

- Пв – валовая прибыль;

- Поп – операционная прибыль;

- Н – сумма налогов и обязательных платежей в бюджет.

Данные для расчета указаны в отчете о финансовом результате деятельности предприятия. Используя формулы расчета валовой и операционной прибыли, можно без труда найти все переменные значения.

Существует еще одна общая формула расчета чистой прибыли предприятия: Чп = В – Себ + Д – Р – Н, где:

- В – общая сумма выручки;

- Себ – полная себестоимость реализованной продукции;

- Д – прочие доходы;

- Р – прочие расходы;

- Н – сумма налогов и обязательных платежей.

Если внимательно присмотреться к переменным значениям формулы, можно убедиться в том, что она идентична первому методу расчета чистой прибыли. Разница лишь в том, что в данном случае значения валовой и операционной прибыли заменены составляющими для их нахождения.

Чистая прибыль: формула расчета по балансу предприятия

Бухгалтерский баланс – обязательный документ финансовой отчетности, на основе которого проводится анализ и заполнение многих других бумаг. Для того чтобы выполнить действия, необходимо вспомнить коды необходимых для расчета показателей:

- 2110 – «Выручка».

- 2120 – «Себестоимость продаж».

- 2210 – «Коммерческие расходы».

- 2220 – «Административные расходы».

- 2310 – «Доходы от других организаций».

- 2320 – «Проценты к получению».

- 2330 – «Проценты к уплате».

- 2340 – «Прочие доходы».

- 2350 – «Прочие расходы».

- 2410 – «Налог на прибыль».

В бухгалтерском балансе в статье 2400 отражена чистая прибыль. Формула расчета по балансу приобретет следующий вид:

2400 = 2110 – 2120 – 2210 – 2220 + 2310 + 2320 – 2330 + 2340 – 2350 – 2410.

Рассчитываем чистую прибыль на примере

Рассмотрим ситуацию на предприятии с предоставленными исходными данными: ТОО «Х» за отчетный год реализовало 89 тыс. единиц товара по цене 100 руб. за штуку при фактической себестоимости 55 руб. за штуку. Выявлены операционные расходы на сумму 256 тыс. руб. Сумма налога на прибыль составила 56 тыс. руб. Определить чистую прибыль. Выполним действия:

- Вычислим выручку от продаж: В = 89 000 × 100 = 8 900 000 руб.

- Определим величину себестоимости: Себ = 89 000 × 55 = 4 895 000 руб.

- Рассчитаем показатель валовой прибыли: Пв = 8 900 000 – 4 895 000 = 4 005 000 руб.

- Определим размер прибыли до налогообложения: Пв – Р = 4 005 000 – 256 000 = 3 749 000 руб.

- Вычислим искомое значение – чистую прибыль: 3 749 000 – 56 000 = 3 693 000 руб.

В отчетном году 3 млн 693 тыс. рублей составила чистая прибыль. Формула расчета, пример наглядно показывают, как именно производится вычисление чистой прибыли согласно алгоритму. Стоит отметить, что в условии не было сказано о прочих доходах предприятия, поэтому показатель не использовался в вычислениях.

Показатели рентабельности и нормы чистой прибыли

В финансовом анализе используется еще один показатель деятельности предприятия – норма чистой прибыли. Формула расчета состоит из значений чистой прибыли и общей суммы выручки: Нп = Пч ÷ В × 100%. Считается, что при эффективной деятельности предприятия показатель коэффициента составляет ≈ 0.2.

Таким образом, показатель доходности предприятия любого направления – это всегда норма чистой прибыли. Формула расчета по балансу основывается на составляющих значения. Распишем алгоритм вычисления по строкам бухгалтерского баланса:

- Чистая прибыль значится в строке 2400, а сумма выручки – в строке 2110.

- Вычислить результат частного строки 2400 и 2110.

- Полученное число умножить на 100%.

- Результат выполненных действий – норма чистой прибыли.

Кроме Нп.ч., в финансовом анализе применяют значение рентабельности чистой прибыли. Рентабельность – показатель эффективности экономической деятельности. В рассматриваемом случае он характеризует величину доходности реализации. Формула расчета рентабельности чистой прибыли или коэффициент чистой рентабельности выглядит как отношение чистой прибыли к сумме выручки: Кч.р. = Пч ÷ В.

Коэффициент показывает, сколько чистого дохода приходится на рубль реализованных работ, услуг или товаров. При помощи баланса можно расчитать значение, используя отношение строк 2400 к 2110.

Чистая прибыль банка: формула расчета

Для характеристики результата деятельности банка также применяется чистая прибыль. Формула расчета состоит из показателей валовой прибыли и расходов административно-хозяйственного характера: Пч = Пв – Р.

Норма чистой прибыли для банка определяется как отношение чистой прибыли к собственному капиталу: Нч.п. = Пч ÷ Ксоб. Полученный коэффициент переводят в проценты путем умножения на 100%.

Значение чистой прибыли в финансовом анализе

Цели и направления использования показателя чистой прибыли сводятся к финансовому анализу и прогнозированию дальнейшей деятельности предприятия. Уполномоченные лица могут использовать показатель чистой прибыли в целях оценки:

- степени заинтересованности инвесторами;

- способности выполнения обязательств;

- вероятности возможного привлечения собственников или акционеров;

- устойчивости и стабильности предприятия.

Существует несколько методов анализа, при проведении которых фигурирует чистая прибыль. Наиболее часто используют факторный и статистический анализ.

Первый метод подробно рассматривает факторы, влияющие на размер чистой прибыли: сумму выручки, доходов и расходов, налогов. Для проведения анализа необходимо оценить годовое изменение показателей, формирующих чистую прибыль. Исходя из результатов, можно будет определить, какой именно фактор влияет на доходность больше всего.

Второй метод акцентирует внимание на характеристике изменений показателя чистой прибыли по отчетным периодам (годам или другим установленным рамкам). Числовые данные рассматривают в различной последовательности, чтобы достичь максимальной эффективности прогнозирования. Могут быть использованы: экспоненциальный, логарифмический, линейный и другие методы работы с числами.

Кроме анализа показателя чистой прибыли, проводят и сравнение с другими данными финансового анализа. Например, с показателями выручки или чистых активов.

Вне зависимости от того, каков размер предприятия и его направленность, одним из основных характеристик эффективности экономической деятельности является чистая прибыль. Формула расчета состоит из других показателей доходности предприятия. Конечные данные заносят в документы финансовой отчетности. Они также могут быть использованы для оценки и прогнозирования деятельности предприятия. Необходимо помнить, что за расчетами стоит важная информация о достоинствах и недостатках реализационного процесса.

Расчет прибыли – формулы, методы, примеры

Расчет прибыли – это определение разницы между объемом полученной выручки и затратами. Для того, чтобы понять процедуру, необходимо знать расшифровку каждого понятия, которые только на первый взгляд кажутся синонимами. Также, важно знать формулы и методы различных видов расчетов для получения точных результатов.

Для представителей бизнеса интересной и полезной будет следующая информация:

Расчет чистой прибыли

Понятие чистой прибыли является неотъемлемой частью всех, кто имеет отношение к бизнесу. В нарастающих или хотя бы стабильных его показателях заинтересованы все владельцы малого, среднего или крупного бизнеса. Для грамотного и точного расчета прибыли важны данные базовых показателей и знание нужных формул.

Чистая прибыль составляет долю объема валового дохода, показатели которой требуют регулярного анализа. Результаты расчета чистой прибыли способствуют:

- Точному определению перспектив роста;

- Обновлению техники и инструментов;

- Пониманию степени влияния объемов производства на уровень чистой прибыли.

Показатели выручки за определенный период

При расчетах учитываются:

- данные по текущему балансу компании;

- составление финансового плана;

- ряд бухгалтерской документации (при необходимости, в индивидуальном порядке).

Анализ возможен в различных масштабах – выручка может быть показана за 30, 180, 365 дней. Вначале определяется временной отрезок.

Формула

ЧП = ФП + ВП + OП – CН

ЧП – объемы чистой прибыли

ФП – размеры финансовой прибыли

ВП – масштаб валовой прибыли

OП – показатель операционной прибыли

CН – сумма налоговых сборов.

Для расчетов каждого из составляющих, помогут такие формулы:

ВП = объемы выручки – размеры себестоимости продукции;

ФП = уровень финансовых доходов – показатели финансовых расходов;

ОП = размеры операционных доходов –величина операционных расходов.

Уровень чистой прибыли иногда вычисляют так:

ЧП = В (данные выручки) – CП (уровень себестоимости продукции) – Управленческие и коммерческие расходы – Прочие расходы – Налоги ЧП = Прибыль – Налоги

Формула расчета прибыли

Показатель прибыли не дает глубокого понимания оценивания положения, что объясняется принадлежностью к числовому значению, который выразили в денежном эквиваленте.

Коэффициентом формулы является разница расходов и валовой прибыли.

Себестоимость продаж – расходы, которые касаются процедуры реализации производимого продукта (товары, услуги).

Расчет прибыли от реализации

Прпр = Впр – УР – КР

КР, УР – коммерческие и управленческие расходы

Впр –валовая прибыль

Прпр – доход от деятельности бизнеса.

Расчет валовой прибыли бизнеса

Сбст – себестоимость продаж продукта

Во – объем выручки.

Прирост объемов прибыли зависит от влияния категорий:

- внешней (амортизация, госрегулирование, настроение рынка, закупочные расходы);

- внутренней (показатели уровня продаж, структура ассортимента, цена, себестоимость, коммерческие расходы).

Внешние факторы имеют косвенное влияние на прибыль.

Расчеты рентабельности позволяют сделать прогноз прибыли.

Рентабельность продаж по чистой прибыли

(ROM): ROM = (доход от продажи товара / себестоимость * 100 процентов.

Факторный анализ прибыли от реализации

К – объемы проданных товаров

Ц – стоимость продукта

С – стоимость производства, включая продажи.

Расчет прибыли предприятия

Прибыль отражает финансовые результаты работы бизнеса.

Типы прибыли

- выручка

TR (total revenue) – объем выручки

Q (quantity) – количество товара

GP (gross profit) – объем валовой прибыли

TR (total revenue) – показатель выручки

TCтехн (total cost) – уровень технологической себестоимости

RP (realization profit) – размер прибыли от реализации

TR (total revenue) – объем выручки

TC (totalcost) – показатель полной себестоимости

NP (net profit) – уровень чистой прибыли

BP (balanced profit) – размер балансовой прибыли

T (taxes) – показатель размеров налоговой нагрузки

MP (marginal profit) – уровень маржинальной прибыли

TR (total revenue) – размер выручки

VC – переменные расходы на объем товара

BP (balanced profit) – размер балансовой прибыли

RP (realization profit) – уровень прибыли от продаж

OR (other revenue) – показатель прочего дохода

OE (other expenses) – дополнительные расходы

BP (balanced profit) – размер балансовой прибыли

PC (percent) – проценты к выплатам

Расчет каждого вида прибыли важен для решения определенной проблематики бизнеса, что позволяет провести качественное исследование успешности деятельности и получения наглядной картины происходящего.