Виды и порядок удержаний из оплаты труда

Какие бывают виды удержаний из заработной платы

Удержания части заработка гражданина разрешены в случаях и размерах, установленных отдельными федеральными законами и Трудовым кодексом Российской Федерации.

Если удержания из дохода гражданина несправедливы, он имеет право обратиться в суд по этому поводу. Поэтому ответственные сотрудники должны производить любые удержания из доходов сотрудников в строгом соответствии с законом, а информация о возможных удержаниях может быть включена в политику вознаграждения или другой внутренний акт, регулирующий вознаграждение за работу в данной организации.

В каких случаях работодатель вправе производить удержания из заработной платы?

Возможные варианты удержаний из заработной платы

Случаи удержаний из заработной платы определены в Трудовом кодексе РФ (ст. 137) и могут быть разделены на следующие:

-

обязательные отчисления; Компания инициирована; По желанию сотрудника.

Вопрос: Работодатель, забронировавший номер для сотрудника в рамках командировки, в соответствии с договором выплатил отелю компенсацию за ущерб, причиненный гостем. Может ли работодатель потребовать компенсацию от работника, если суд уже приостановил 70% его заработной платы в виде выплаты алиментов?

Посмотреть ответ

Обязательные вычеты из заработка сотрудника включают:

-

уплата налога на доходы гражданина как физического лица (НДФЛ), как это определено в Налоговом кодексе (глава 23); Взыскание дебиторской задолженности на основании исполнительных документов (ведомостей) в соответствии с Федеральным законом «Об исполнительном производстве» (№ 119 от 21.07.1997) производится после уплаты обязательных налогов в соответствии с Налоговым кодексом Российской Федерации.

К информации! Все виды удержаний производятся на денежные средства, заработанные гражданином после вычета приоритета в виде НДФЛ. Принудительные отчисления не распространяются на отдельные виды доходов, например, за работу в экстремальных или опасных условиях (ст. 69 Федерального закона № 119).

Суммы, удерживаемые по инициативе компании, относятся к ее праву, но не к ее обязательствам, и включают:

-

компенсация ранее предоставленных и невыплаченных авансовых платежей, полученных работником в счет будущего заработка; возмещение в срок неизрасходованного, неизрасходованного аванса, полученного работником в связи с командировкой, перевод на другое место работы возврат завышенной части денег, выплаченной работнику из-за ошибок подсчета; Возмещение переплаты в случае, если комиссия по трудовым спорам или суд сочтут виновным или действовали незаконно работника (статьи 155 и 157 ТК РФ); Удержания за не отработанное время в зависимости от причин увольнения работника (статьи 77, 81, 83 ТК РФ); Выплата компенсации, которую организация понесла по вине работника (п. 39 ТК РФ).

Вопрос: Как следует учитывать удержание алиментов на несовершеннолетнего ребенка из выплат работнику в виде заработной платы и отпуска по болезни?

В расчетном месяце работнику выплачено пособие по временной нетрудоспособности в размере 13 808,28 руб. (Из них 3 452,07 руб. Выплачено за счет средств организации, 10 356,21 руб. – из бюджета ФССФ). – Заработная плата работника составила 19 090,91 руб., Выплачивалась из Фонда социального страхования Российской Федерации. Единственный несовершеннолетний ребенок сотрудника. Между родителями ребенка не было договоренности об алиментах, алименты взыскиваются с работника на основании решения суда и постановления суда. Он перечисляется на расчетный счет истца (матери ребенка). Причитающиеся работнику суммы выплачиваются переводом на его банковский счет. Пособие по временной нетрудоспособности выплачивается одновременно с ежемесячной заработной платой. Этот совет не покрывает расходы на передачу обслуживания выздоравливающему лицу и последующее возмещение этих затрат работником.

Для целей налога на прибыль доходы и расходы учитываются по методу начисления.

Посмотреть ответ

Неуплата части вознаграждения по рекомендации правления компании должна соответствовать следующим условиям:

-

размер причиненного ущерба не превышает среднемесячный заработок виновного (ст. 248 ТК РФ); Распоряжение о взыскании денег было выдано руководством не позднее, чем через 1 месяц после окончательного определения размера ущерба (ст. 248 ТК РФ).

По истечении одного месяца и при отсутствии добровольного согласия работника на устранение ущерба работодатель может взыскать его только при наличии возможности получить решение суда.

Довожу до вашего сведения! Если переплата сверхнормативного заработка произошла из-за неправильного или неверного толкования законодательства или иных нормативных актов, размер превышения не может быть уменьшен (статья 137 Трудового кодекса РФ).

Любые удержания из заработка по собственной инициативе сотрудника (комиссия за банковский кредит, профсоюзные или страховые взносы, коммунальные платежи) производятся бухгалтерией предприятия только после получения письменного запроса сотрудника.

Вопрос: Какой код дохода следует указывать в платежном поручении при перечислении алиментов с заработной платы сотрудника бывшей жене сотрудника?

Посмотреть ответ

Размер и порядок удержаний из заработка

Трудовой кодекс Российской Федерации (статья 138) определяет пределы удержаний вне зависимости от их вида, в т. ч.

-

общая сумма заработанных, но не перечисленных гражданину денежных средств не может превышать 20% от начисленного вознаграждения; В случае множественных выплат на основании исполнительных документов общая сумма удержаний не может превышать 50% от суммы заработка; Удержания могут составлять до 70% от заработка, если вычеты производятся из дохода лица, отбывающего наказание в виде лишения свободы, на компенсацию ущерба здоровью другого гражданина или на компенсацию за смерть кормильца или преступление.

Ты должен быть осторожен! Все удержания, производимые работодателем из заработной платы работника, должны отражаться в платежных ведомостях. О размере удержания и причинах его уменьшения работник должен быть письменно проинформирован (ст. 136 ТК РФ).

Перед вычетом работодатель должен:

-

получить юридическое обоснование процедуры (приказ, распоряжение, меморандум с постановлением начальника); Проведение проверки для определения причины происшествия, определение точного размера ущерба и составление акта о том, должен ли работодатель получить компенсацию за ущерб (статьи 246, 247 ТК РФ); Контроль соблюдения установленного срока для подготовки решения о удержании заработка; Получение письменного согласия сотрудника на уменьшение заработка (при необходимости).

Отражение удержаний в бухучете

Суммы начисленной заработной платы отражаются в бухгалтерских записях на счете 70. Вычеты также должны отражаться в бухгалтерских записях, поэтому суммы, списанные с дебетового счета 70, будут вычтены:

-

при удержании НДФЛ – в пользу счета 68; при удержании отчислений из взносов в Пенсионный фонд – зачисляются на счет 69; для выплат по исполнительным документам – счет 76 зачисления; для возмещения убытков по дефектам – кредитный счет 28; в связи с возвратом невыплаченных сумм вознаграждения – зачисление на счет 71; в случае зачета в пользу третьих лиц – зачисление на счет 76.

После того, как все необходимые вычеты произведены, заработная плата выплачивается наличными (дебетовый счет 70 / кредитный счет 50) или переводится на счет сотрудника (дебетовый счет 70 / кредитный счет 51).

Ошибки при проведении вычетов из заработка

Ниже мы приводим наиболее частые нарушения, связанные с недоплатой заработной платы сотрудникам:

Удержания, не предусмотренные Трудовым кодексом или другими федеральными нормативными актами, например, в виде штрафа за опоздание на работу, курение на территории организации. Трудовой кодекс и другие законы не предусматривают такие меры в качестве варианта дисциплинарного производства. Если такие требования предусмотрены в актах местных компаний или трудовых договорах, работодатель может привлечь работника к дисциплинарной или финансовой ответственности в виде выговора, выговора или расторжения трудового договора только по особым причинам (статья 192 Трудового кодекса РФ). . Нанесение вреда работодателю может нанести материальный ущерб работнику, но даже в таких случаях законом не предусмотрен штраф (ст. 238 ТК РФ).

Штраф допустим в соответствии с Кодексом РФ об административных правонарушениях, Уголовным кодексом РФ и другими федеральными законами, которые применяются только к уполномоченным государственным органам и налагают штрафы на государственный бюджет, но не на компанию (работодателя).

Несоблюдение процедур, сроков и других критериев удержания из заработка. Например, в случае повреждения виновный сотрудник не получил письменного объяснения ситуации, или если уволенный в связи с увольнением человек был отстранен от отпуска и не работал. Ставка удержания превышает лимит, разрешенный Трудовым кодексом или другими законодательными положениями.

Если установлено нарушение работодателем правил удержаний из заработной платы работника:

-

за несоблюдение трудового законодательства он может быть привлечен к административной ответственности с уплатой штрафа (обществом, ответственным работником) с дисквалификацией ответственного работника в случае повторения нарушения (ст. 5 КоАП РФ); материальная ответственность перед работником за просрочку выплаты заработной платы в размере не менее 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки (ст. 236 ТК РФ); Работодатель возмещает работнику моральный ущерб, причиненный противоправным поведением, в размере, определяемом соглашением сторон или решением суда (ст. 237 ТК РФ).

Внимание! Согласно действующим положениям ТК РФ, допустимые удержания из дохода работника невысоки. Но когда сотрудник соглашается на более высокий вычет, соответствующая процедура должна быть проведена, если сопроводительные документы (заявление, приказ, инструкция) правильно заполнены и соблюдены требуемые законодательные условия и процедура зачета.

Виды удержаний из заработной платы: примеры и образцы расчетов

Нормативная база удержаний

Все виды законных удержаний из дохода сотрудников предусмотрены действующим законодательством. Прежде всего, особенности применения удержаний из заработной платы прописаны в ТК РФ, а именно в ст. 130, 136-138 и 248 ТК РФ. Помимо трудового законодательства, порядок удержания регулируется Налоговым и Семейным кодексом РФ, а также некоторыми федеральными законами:

Именно эти НПА составляют правовую основу для регулирования удержаний из заработка граждан России.

Виды удержаний из заработной платы

Действующая нормативная база предусматривает следующие виды:

1. Обязательные удержания из заработной платы – это виды удержаний из заработной платы граждан России, которые производятся на основании положений законодательства. Например, подоходный налог с населения, который необходимо удерживать практически со всех видов доходов и поступлений в пользу физических лиц.

К обязательным вычетам относятся не только подоходный налог с населения, но и удержания из заработной платы на основании подлежащего исполнению титула: алименты, удержания из заработка осужденных граждан. Ключевым отличием от других видов является наличие законодательного или распорядительного документа, на основании которого производятся удержания с должников. Под заказным документом понимается судебное решение, исполнительное производство, исполнение или иное право.

2. Необязательные удержания – это удержания из заработка, которые производятся по запросу работодателя в соответствии с соглашением между работодателем и работником.

По решению работодателя суммы могут быть вычтены из заработка подчиненных сотрудников, если они были выплачены в чрезмерной сумме, например, в результате ошибки в бухгалтерском учете. Заработная плата также может быть удержана в следующих случаях:

-

по постановлению органа индивидуального трудового спора, если работник признан виновным в причинении ущерба, неисполнении своих обязанностей или простоя; решением суда установлено, что работнику выплачено чрезмерное вознаграждение в связи с неисполнением им служебных обязанностей. по решению работодателя удерживается излишне взысканный аванс в счет будущего вознаграждения; неиспользованные и / или неподтвержденные командировочные расходы, суммы, внесенные на счет, и аналогичные платежи удерживаются на усмотрение работодателя; возмещение работодателю материального ущерба лицами, ответственными за материальный ущерб и др.

Есть много причин для необязательных удержаний из вашей заработной платы. Рассмотрим некоторые из них подробнее.

3. Добровольные – все виды удержаний из заработка, производимые по собственному желанию работника, независимо от того, является ли это перечислением дополнительных страховых взносов на основную часть пенсии, профсоюзных взносов или суммы добровольного пожертвования.

Основное отличие от остальных типов – наличие заявления сотрудника, в котором указаны сроки, суммы и цели удерживаемых сумм. Образец формы можно скачать в конце статьи.

4. Особые или индивидуальные штрафы – это отдельные виды штрафов, которые предусмотрены местным законодательством вашего работодателя. Например, компания ввела штраф за просрочку. Следует отметить, что подобные штрафные санкции не предусмотрены действующим законодательством. Чиновники считают такие удержания незаконными. Однако некоторые работодатели по-прежнему вводят штрафы в систему расчета заработной платы.

Общие правила и ограничения

Обязанность удерживать деньги из заработка людей лежит на тех, кто их собирает и платит. В большинстве случаев за эту функцию несут ответственность работодатели.

Удерживайте деньги от заработка, соблюдая основные правила:

Расчет НДФЛ с учетом требований налогового законодательства. Включите право налогоплательщика на налоговые льготы, возмещения, вычеты и налоговые льготы. Подоходный налог, взимаемый с материальных пособий или доходов в натуральной форме, не может превышать 50% от заработка. Такое мнение высказала ФНС в письме № BS-4-11 / 20405 @ от 26 октября 2016 г. Возмещаемые суммы (без налога) следует рассчитывать исходя из суммы вознаграждения за вычетом НДФЛ. Это означает, что в первую очередь удерживается подоходный налог. И только тогда к этому иску применимы все остальные виды исполнительного производства. Максимальное возмещение стоимости жизни, ухудшения здоровья или смерти кормильца составляет 70%. Максимальная сумма взыскания долга на основании правового титула по другим причинам установлена в размере 50% от дохода. Максимального лимита удержаний по запросу сотрудника нет. Вы можете удержать любую сумму, указанную в вашем заявлении. Такие правила были установлены Рострудом в письме № PG / 7156-6-1 от 26.09.2012. Максимальная сумма любых других возмещений составляет 20%.

Порядок взыскания: таблица

Как правильно и в каком порядке вернуть суммы из заработка подчиненных? Приведенная ниже таблица поможет вам понять это:

Максимальная сумма вычета (из суммы дохода работника за вычетом НДФЛ)

алименты на несовершеннолетних детей, безработных супругов или престарелых родителей на основании исполнительных листов

исполнительные листы о возмещении вреда здоровью

исполнительные листы о компенсации за смерть кормильца

Исполнительные приказы о возмещении вреда, причиненного преступлением

Исполнительное производство о возмещении морального вреда

Правоприменительные меры и производство по удержанию выходного пособия и вознаграждения лицам, работающим (выполняющим работу) по трудовому договору

Приостановление исполнительного производства в части вознаграждения создателей результатов интеллектуальной деятельности

Исполнительное производство по обязательным отчислениям в бюджет и внебюджетные фонды

Приостановление исполнения исполнительных листов по всем другим претензиям (например, взыскание долга по банковскому кредиту, административный штраф, компенсация материального или материального ущерба, причиненного работодателю)

Если к физическому лицу предъявлено более одного иска, действуйте следующим образом

-

требования из каждого последующего раунда удовлетворяются только после полного удовлетворения требований из предыдущего раунда; В рамках одной очереди (также при наличии нескольких исполнительных листов) требования удовлетворяются пропорционально сумме, причитающейся каждому из истцов.

Удержать в обязательном порядке

Этот вид удержания включает все суммы, удерживаемые работодателем из заработной платы подчиненного в соответствии с законодательством. Это означает, что часть вашего заработка была удержана по закону.

Налог на доходы физических лиц

Работодатель в этом случае выступает в роли налогового агента и удерживает исчисленный налог на прибыль в размере, предусмотренном Налоговым кодексом РФ. Ставка налога для граждан России (резидентов РФ) составляет 13%.

Рассмотрим пример удержания подоходного налога с вашей зарплаты.

В сентябре 2020 года Березкин Иван Петрович получил зарплату.

-

заработная плата в размере 50 000 рублей; пособие по инвалидности – 17 500 рублей; – отпускные – 45 000 руб. отпускные – 45 000 рублей; материальная помощь – 4000 руб.

Березкин не имеет права на удержание налога с заработной платы.

Для заработной платы: 50 000 × 13% = 6500 руб. На пособие по болезни: 17500 × 13% = 2275 руб. На отпускные: 45000 × 13% = 5850 руб. Материальная помощь в размере до 4 000 рублей включительно не облагается НДФЛ. Подробнее: «Облагается ли материальная помощь НДФЛ».

Из общего дохода Березкина в размере 116 500 рублей (50 000 + 17 500 + 45 000 + 4 000) будет вычтено 14 625 рублей.

Удержания по исполнительному листу из зарплаты

Следует отметить, что исполнительные листы включают не только алименты на несовершеннолетних детей или престарелых родителей, но также исполнительные листы по непогашенным долгам (например, производство по ипотеке или потребительскому кредиту), уплату административных штрафов и другие удержания из вознаграждения юридического лица. ..или физическое лицо, на которое распространяется правовой титул.

Пример 2. Взыскание, алименты.

Рассмотрим аналогичный пример удержания алиментов из заработной платы.

В конце августа 2020 года работодатель получил три исполнительных листа в отношении сотрудницы Ирины Павловны Кредитовой. Общая задолженность составила 410 000 рублей, в том числе:

-

Исполнительное производство в отношении ОАО «Банк России» – 210 000 рублей; исполнительное производство ОАО «Кредит All» – 120 000 рублей; исполнительные документы ЗАО “Кредиты в кратчайшие сроки” – 80 000 руб.

Согласно содержанию исполнительного листа, удержания должны производиться ежемесячно до полного погашения кредитной задолженности перед банком, но не более 50% от ежемесячного дохода.

Прибыль за сентябрь составила 46,5 тыс. Зл. руб.

46500 – (НДФЛ 46500 × 13%) = 40 455 руб.

Размер отчислений: 40 455 × 50% = 20 227,50 руб.

Распределите сумму между банками в процентах от общей суммы задолженности:

ОАО Банк России Исполнительный лист: 20 227,5 × (210 000/410 000 × 100%) = 20 227,5 × 51,2% = 10 356,48 руб. Исполнительные требования ОАО «Кредит Олл»: 20 227,5 × (120 000/410 000 × 100%) = 20 227,5 × 29,3% = 5 926,66 руб. Исполнительные требования срочных кредитов: 20 275,5 × (80 000/410 000 × 100%) = 20 227,5 × 19,5% = 3944,36 руб.

Затем работодатель выплатит задолженность банку до тех пор, пока задолженность по исполнительному производству не будет полностью погашена.

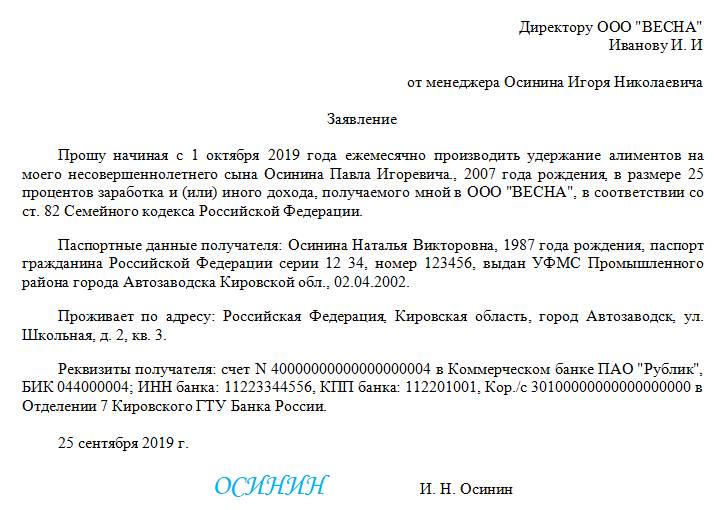

Алименты по соглашению

Родители не всегда обязаны оплачивать содержание несовершеннолетних детей на основании судебных приказов. В некоторых ситуациях работодатель удерживает деньги из заработной платы работника по нотариальному соглашению. Настоящий договор заключается между родителями несовершеннолетнего ребенка в присутствии нотариуса. В нем указывается сумма, периодичность выплат и другие условия.

Как вычесть алименты из заработной платы, пример 3.

Иванов Сергей Никифорович подписал со своей женой Марией Яковлевной Ивановой нотариальный договор об уплате алиментов на их несовершеннолетних детей Алону и Петра. Размер ежемесячных выплат детям составляет 35% от дохода Иванова С. Н.

Официальная зарплата С. Н. Иванова – 100 000 рублей, и он проработал целый месяц.

100000 – НДФЛ 13% = 87000 руб.

87000 × 35% = 30 450 РУБЛЕЙ. – Алименты перечислены несовершеннолетним детям.

Стоит отметить, что алименты несовершеннолетним детям сотрудника также могут быть приостановлены по запросу сотрудника, а не только на основании соглашения или правового титула.

Заявление на удержание из заработной платы (образец)

Добровольные отчисления

Некоторые суммы могут быть вычтены сотрудниками добровольно. Например, профсоюзные взносы, которые работник решает уплатить профсоюзной организации. Или добровольные взносы на страхование граждан. Самый распространенный вариант – перечисление взносов на накопительную часть пенсии в негосударственные пенсионные фонды.

В эту группу также входят суммы, удерживаемые работником в счет погашения ссуд, авансов и ссуд, ранее предоставленных предприятием. Например, работник получил от работодателя беспроцентную ссуду. Погашение производится путем фиксированного удержания из начисленной заработной платы.

Группа добровольных удержаний также включает удержания любых сумм на основании письменного запроса работника или на основании соглашения между работником и работодателем.

Как взыскать подотчетные суммы

Обычно аванс переплачивается на командировочные расходы или наличными. Спланировать будущие расходы с точностью до копейки практически невозможно, поэтому в работе бухгалтера на счету постоянно остаются неиспользованные средства.

По сути, работник должен вернуть деньги сам. Но это идеальный случай. Если подчиненный не желает сам возвращать уплаченные деньги, работодатель может вычесть переплату из его заработка.

План мероприятий содержится в письме Роструда № 3044-6-0 от 09.08.2007 г. Удержание причитающихся сумм из заработной платы

-

В течение одного месяца со дня истечения срока переплаты выдать приказ о удержании денег из заработной платы работника.

-

После оформления приостановки платежного поручения передайте его работнику за подписью. В назначении работник должен указать, что он согласен на удержание из заработной платы. В противном случае придется обращаться в суд.

Дебиторская задолженность, которая не была возмещена работодателю, не является доходом работника и не облагается подоходным налогом с физических лиц, поскольку она причитается работодателю.

Если работник не возвращает погашенную задолженность по денежным средствам в течение одного месяца с даты погашения, начисляйте страховые взносы на непогашенную сумму. Если работник не вернет деньги, страховые взносы могут быть зачислены на счет. Или возмещение затрат, если лицо, осуществляющее расчет, предоставит подтверждающие документы (письма № 02-09-11 / 06-5250 ФСС от 14.04.2015, № 17-3 / Б-609 Минтруда от 12 / 12/2014).

Как вести учет

Проводка удержаний из заработной платы должна регистрироваться с использованием следующих типовых записей: