Удержание 2021 года при покупке квартиры в 2020 году.

Получение имущественного вычета при покупке жилья в 2021 году в разных ситуациях

Как определить момент, когда уже можно обращаться за вычетом по новостройке

Чтобы воспользоваться обоими видами вычета – «стандартным вычетом» и вычетом процентов по ипотеке (если покупка была совершена на заемные средства), должно быть выполнено одно условие:

ЧТОБЫ ПОЛУЧИТЬ ВЫЧИСЛЕНИЕ, СВЯЗАННОЕ С СОБСТВЕННОСТЬЮ, КВАРТИРА (ДОМ) ДОЛЖНА БЫТЬ В РАСПОРЯЖЕНИИ ПОКУПАТЕЛЯ (ЗАЯВЛЕНИЕ НА ВЫЧИСЛЕНИЕ)

Обычно документом, подтверждающим факт перехода права собственности на квартиру, является акт перехода права собственности, подписанный сторонами сделки.

При покупке квартиры в новостройке между покупателем долей и застройщиком составляется акт перехода права собственности.

Акт передачи права собственности удостоверяет фактическую передачу недвижимости покупателю. Без этого юридический титул не будет зарегистрирован, и налог не будет удержан.

Бывает, что строители для собственных нужд готовят так называемые акт первичной приемки. Обращаем ваше внимание, что предварительный акт без фактического получения квартиры на самом деле не является нужным документом. Например, сложно предъявить застройщику новые претензии при «полной передаче» объекта недвижимости. И вы не можете получить налоговый вычет с «предварительного» нотариального акта застройщика.

Посмотрите, как выглядит стандартный протокол приема квартиры:

Итог: вы можете воспользоваться вычетом за недавно построенную недвижимость, если у вас есть акт приемки застройщика. До этого момента недвижимость не была передана покупателю, и покупатель не может воспользоваться вычетом.

Можно ли получить вычет на расходы на отделку жилья

Затраты покупателя на приведение квартиры в жилое состояние допускаются в качестве вычета налога на имущество. Однако необходимо выполнение ряда условий:

-

Квартиру необходимо покупать напрямую у застройщика.

В других ситуациях (например, при покупке квартиры без мебели на вторичном рынке) вычет не взимается;

-

В документах (договор, акт сдачи-приемки) должно быть указано, что квартира куплена без отделки.

Если такая запись не производится, вычет этих затрат может быть отклонен;

-

Часто инвестор выполняет только часть отделочных работ по договору. Например, он подготавливает стены под поклейку обоев, а затем покупатель их комплектует сам. В такой ситуации необходимо указать в актах приема квартиры, какие работы уже выполнены.

В будущем могут быть вычтены только те расходы, которые еще предстоит понести. Продолжая пример со стенами: покупка обоев и обоев (поклейка обоев, жидких обоев и т. Д.) Может быть включена в вычет. Однако такие работы, как шпатлевка и грунтовка, рассматриваться не будут, поскольку они уже были выполнены строителем в рамках подготовки стены;

-

Обратите внимание на то, что написано в договоре или в законе.

Если эти термины перепутаны – это тоже может вызвать сомнения при оформлении вычета за отделочные работы. Например, отделочные работы и ремонтные работы – это разные понятия. Вычет производится за отделочные работы, но не за ремонт. Таким образом, если инвестор с легкой руки в документации вместо «отделочные работы» вводит «ремонтные работы», могут возникнуть трудности с использованием вычета.

-

Конечно, каждый вычет расходов должен быть задокументирован. Кроме того, расходы должны соответствовать смете, проекту и акту выполненных работ.

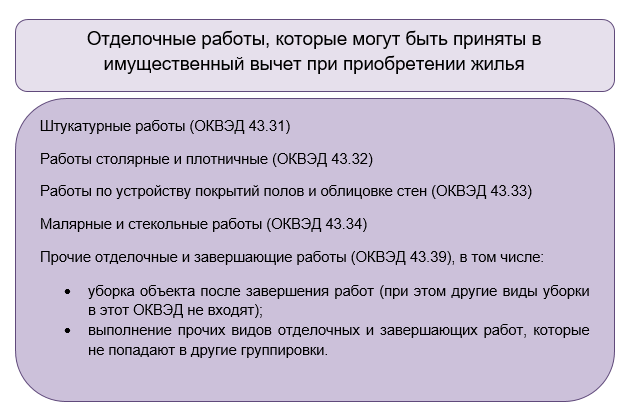

Из сметы расходов и проектов можно узнать, какие именно виды работ и сколько можно вычесть. Что подлежит вычету за отделочные работы, определяется по Общероссийскому классификатору видов экономической деятельности ОК 029-2014. Виды работ, подлежащих вычету, включены в группу 43.3 «Отделочные работы».

Затраты на материалы и мероприятия, не включенные в данную часть классификатора, не подлежат вычету. Например, вычету не подлежат:

-

работы, направленные на изменение внутреннего оформления комнат; затраты на установку счетчиков воды, арматуры, систем разделения, водонагревателей; покупка строительного инструмента; мебель и сантехника.

Например, если вы купили немеблированный объект за 2 миллиона рублей и закончили его за 500 000 рублей, вы можете вычесть максимум 2 миллиона рублей.

Если стоимость квартиры без мебели составляла, скажем, 1,7 млн рублей, а затраты на отделку – 400 000 рублей, вычет также устанавливается в размере 2 млн рублей. Дополнительные «100 000 рублей» в расчет не принимаются.

Приобретение квартиры по переуступке прав по договору долевого строительства: есть ли вычет

Нередко один человек инвестирует в строящийся дом (далее именуемый «Участник 1»), а затем решает продать свою долю, прежде чем он станет полноценной квартирой. В этом случае покупатель (допустим, акционер 2) покупает не готовую квартиру, а долю в строительстве.

Облагается ли такая покупка налогом? Да, это возможно. Но также при определенных условиях:

Вам предстоит собрать необычный пакет документов, который вы подадите в налоговую инспекцию.

Минфин письмом от 29 августа 2017 г. № 03-04-05-43347 разъяснил, что должно входить в пакет, предъявляемый к вычету при сделке по уступке прав по соглашению об участии в совместном строительстве ( далее – VDC). Фактически специалисты Минфина лишний раз пояснили письмо ФНС от 22 ноября 2012 г. № ЭД-4-3 / 19630, в котором содержатся инструкции для инспекторов, проверяющих обоснованность удержания. Поскольку с тех пор не было выпущено никаких новых разъяснений, мы рекомендуем вам использовать эти документы в качестве руководства.

Чтобы иметь право на вычет, участник 2 должен представить в Федеральную налоговую инспекцию не только свое соглашение о переуступке в рамках CDU, но и документы, подтверждающие право участника 1 распоряжаться своей долей. Это, как минимум, договор ХДС между девелопером и участником 1. Налоговые органы также могут запросить другие документы. Например, подтверждение от инвестора, что он не имеет претензий к инвестору 1 в связи с уступкой прав.

2. Покупатель доли обязан соблюдать все остальные правила вычета налога на недвижимость: он может быть удержан только один раз, а расходы (включая перевод денег продавцу) должны быть документально подтверждены.

Покупатель 2 имеет право произвести вычет одновременно с другими партнерами – при получении акта приема-передачи. Ни договор CDA, ни договор уступки без нотариального акта инвестора не допускают немедленного вычета.

Вычет при покупке жилья несовершеннолетнему ребенку

Часто квартира или дом принадлежат одновременно всем членам семьи, включая несовершеннолетних детей. Мы можем порадоваться родителям: с помощью денежного вычета в такой ситуации можно использовать доли детей для увеличения суммы родительского вычета.

По мнению экспертов Минфина (письмо от 12 ноября 2020 г., нет. Родителям, если:

-

родители имеют право на имущественный вычет в связи с покупкой дома (ранее не подлежащий уплате); расходы по приобретению доли в имуществе несовершеннолетнего ребенка несли родители сами (не за счет материнского капитала, за счет субсидий и т. д.) сумма вычета, полученная в результате учета долей ребенка, не превышает максимальной суммы в 2 миллиона рублей.

Образец заявления и налоговой декларации 3-НДФЛ после покупки квартиры можно найти в нашей статье «3-НДФЛ для возврата налога при покупке квартиры: примеры на 2021 год».

Давайте рассмотрим несколько примеров ситуаций, когда производятся удержания из доли ребенка.

В семье Петровых двое несовершеннолетних детей. В 2020 году они купили квартиру на 6 миллионов рублей в совместную собственность (квартиры на каждого члена семьи). По общему правилу, в 2021 году каждый родитель может получить вычет на свою долю только в размере 1,5 млн рублей. В 2021 году Петровы узнали, что могут использовать стоимость акций детей для увеличения суммы удержания. Супруги согласились, что отец воспользуется правом вычесть долю старшего ребенка, а мать самого младшего.

Каждый из супругов обратился в налоговую службу за вычетом паев детей и свидетельств о рождении детей. Таким образом, каждый супруг сможет получить вычет в размере 2 000 000 рублей.

Примечание: использование родительского вычета на ребенка не влияет на право ребенка как взрослого на получение такого же вычета.

Наконец, коснемся еще нескольких нюансов, связанных с возможностью увеличения вычета родителем на величину доли ребенка:

Если родитель, который не использовал вычет при покупке дома для себя, купил квартиру только для ребенка или детей (для себя – не для владельца покупки), он может продолжать использовать вычет для себя до тех пор, пока ребенок достигает совершеннолетия – на тех же условиях, что и при удержании доли ребенка. Если другие члены семьи (например, бабушка и дедушка) также владеют акциями приобретенного имущества, это не влияет на право родителей вычесть долю ребенка. Этот вычет может быть востребован дополнительно. Например, если родитель подал заявку на удержание менее 2 миллионов рублей, не зная, что можно использовать долю ребенка для увеличения удержания. Узнав о такой возможности (например, из нашей статьи), вы можете попросить налоговую инспекцию о дополнительном удержании доли ребенка. Конечно, вам нужно будет снова собрать и подать документы вместе с заявлением на использование доли ребенка и свидетельством о рождении.

Когда и за какие годы можно получить имущественный вычет

Чтобы воспользоваться вычетом на недвижимость для покупки квартиры или другого жилого помещения, необходимо знать не только порядок подачи заявления на возврат, но и крайний срок подачи заявлений на вычет.

Когда мне нужно явиться в налоговую? За какие годы я могу подавать декларацию 3-НДФЛ? Давайте узнаем подробнее.

Посмотрите видео, в котором мы подробно объясняем, что такое налоговый вычет при покупке квартиры, кто имеет право на вычет, какие документы нужно подготовить и как их можно подать в налоговую инспекцию.

Как рассчитать имущественный вычет и какая сумма НДФЛ будет возвращена на счет – смотрите примеры и пояснения экспертов с сайта NDFLka. ru.

Когда возникает право на налоговый вычет при покупке жилья

Чтобы воспользоваться вычетом, необходимо не только купить квартиру, дом или земельный участок, но и официально зарегистрировать право собственности на недвижимость. Для этого вам необходимо:

Если вы купили квартиру в новостройке по договору долевого участия, получите акт сдачи-приемки.

Получите выписку из Единого государственного реестра недвижимого имущества, если вы приобрели квартиру или другое жилье по договору купли-продажи с другим собственником.

Таким образом, мы определили важное понятие: право вычета недвижимости возникает после юридического оформления права собственности на квартиру. Об этом говорится в ст. 220 сек. 6 Налогового кодекса РФ. 6 арт. 220 Налогового кодекса РФ.

Получите налоговый вычет в течение недели с услугой быстрого удержания!

Нельзя вернуть налог за годы, предшествующие году получения права на вычет

Возврат налога может быть произведен только с момента возникновения права на вычет. Это означает, что вы не можете получить деньги за предыдущие годы.

Подробнее обо всех нюансах удержания налога на недвижимость читайте в статье «Налоговый вычет при покупке квартиры, дома или участка».

Пример:

В 2017 году вы купили квартиру в строящемся доме по договору долевого участия. Факт подписания контракта еще не дает права на налоговый вычет.

В январе 2020 года дом был завершен, и вы получили Акт приема-передачи с правом регистрации дома. С этого момента вы имеете право на вычет. В 2021 году вы можете подать заявление в налоговую и получить возврат налога за 2020 год.

Если подоходного налога, уплаченного в 2020 году, недостаточно для полного возмещения, право на него переносится на следующий год. И так до изнеможения. Однако вы не можете получить возмещение за 2017, 2018 и 2019 годы, поскольку в те годы у вас еще не было права на вычет.

Пример:

В 2019 году вы купили дом с договором купли-продажи. В том же году вы получили выписку из УГРН. Это означает, что право на вычет было создано в 2019 году.

Поскольку вы решили подать заявление в инспекцию в 2021 году, вы можете подать заявление на возврат налога и декларацию 3-НДФЛ за 2020 и 2019 годы.

Если подоходный налог, уплаченный в эти годы, не покрывает вычет, право на вычет будет передано в следующие годы. В этом случае вы должны обращаться в FIRS за вычетом за 2021 год в 2022 году, за вычетом за 2023 год в 2022 году и так далее каждый год, пока не будете исчерпаны. Заявления за 2018, 2017 и более ранние периоды подавать нельзя.

Внимание! Запрет на перенос имущественного вычета на предыдущие годы не распространяется на пенсионеров по старости и инвалидности. В соответствии со ст. 220 сек. 10 НК РФ:

«У налогоплательщиков, получающих пенсии в соответствии с законодательством Российской Федерации, налоговые вычеты по налогу на имущество, предусмотренные абзацами 1, пунктами 3 и 4 настоящей статьи, могут быть перенесены на предыдущие налоговые периоды, но не более чем за три непосредственно предшествующих налоговых периода в остаток которого сформирован за счет отчислений по налогу на имущество ».

Пример:

Ваша мама стала пенсионеркой в 2019 году. В 2020 году она купила квартиру. Поскольку документы для вычета налогов подаются в конце налогового периода, мама может подать заявку на FTA в 2021 году.

В 2020 году она не получит вычет, потому что она больше не работает и не имеет налогооблагаемого дохода. Но он получит имущественный вычет на 2019, 2018 и 2017 годы. При расчете удержания за 2019 год будут учитываться месяцы, в которых мама еще работала.

У вас есть вопрос или вам нужно заполнить

3-НДФЛ – мы Вам поможем!