6-НДФЛ при переходящем отпуске в 2021: как отражать

Как в 6-НДФЛ отражать переходящие отпускные в 2021 году? Как быть, если отпуск начался в одном квартале, а продолжился в другом? Поясним на примере.

Срок уплаты НДФЛ с отпускных

Другой пример: отпускные 3 сотрудникам организация выплачивала 13.05.2019, 17.05.2021 и 20.05.2019. Уплатить НДФЛ с этих отпускных можно одной суммой 31.05.2019. При этом если этот последний день совпал с выходным или праздничным днем, то уплатить НДФЛ можно в следующий за ним рабочий день (пп. 6, 7 ст. 6.1 НК РФ). К примеру, НДФЛ с отпускных за июнь 2021 можно было уплатить 01.07.2019, поскольку 30.06.2021 пришлось на воскресенье.

Принцип заполнения 6-НДФЛ при переходящем отпуске

По доходу в виде отпускных датой фактического получения дохода (строка 100 Расчета) является дата его выплаты (пп. 1 п. 1 ст. 223 НК РФ ). Она будет совпадать и с датой удержания налога (показатель строки 110 Расчета), ведь именно на дату фактической выплаты дохода налоговый агент должен удержать НДФЛ (п. 4 ст. 226 НК РФ).

Пример переходящего отпуска в 6-НДФЛ

- строка 100 — дата выплаты отпускных;

- строка 110 — та же дата, что и по строке 100;

- строка 120 — последнее число месяца, в котором выплатили отпускные*;

- строка 130 — сумма дохода;

- строка 140 — сумма удержанного налога.

Сотрудник получает доход в виде отпускных в день выплаты денег (подп. 1 п. 1 ст. 223 НК). Неважно, на какие дни приходится сам отдых. Заполняйте выплату в одном блоке строк 100–140 в периоде, когда выдали отпускные.

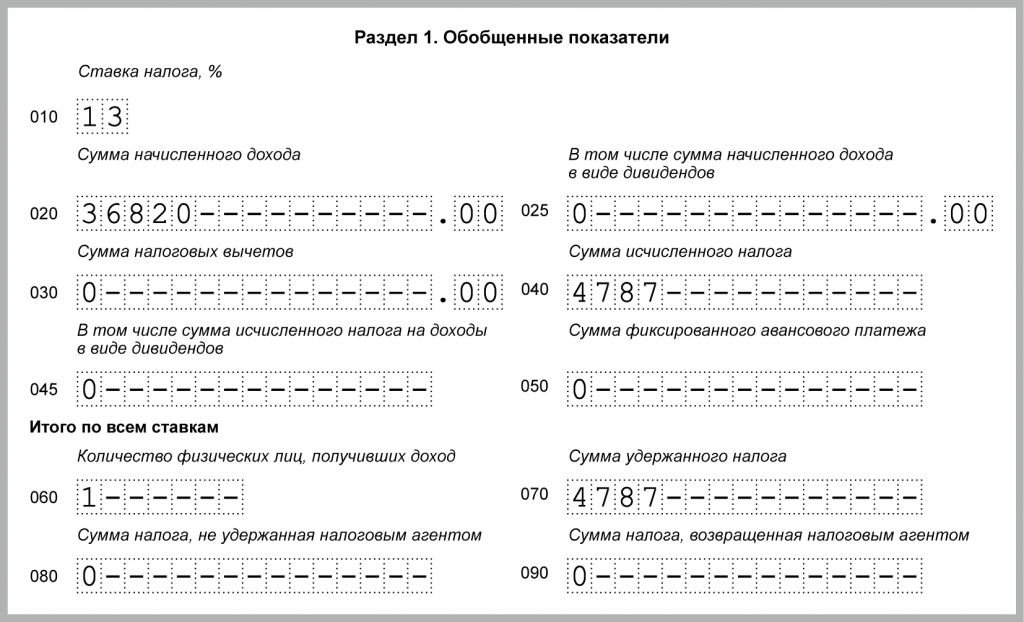

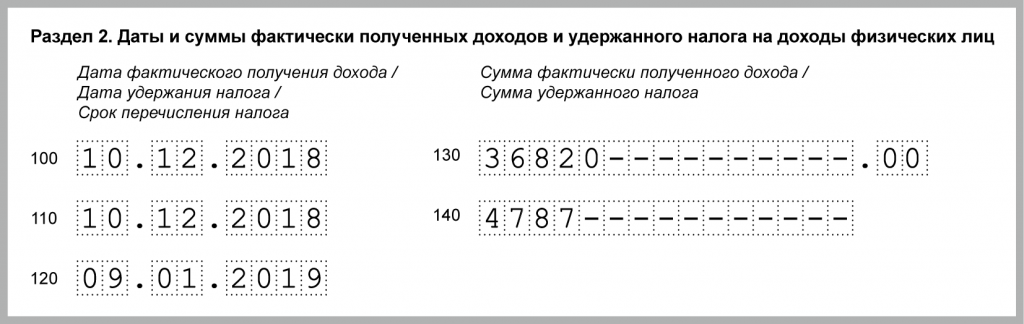

Работник уходит в отпуск на 28 дней с 14.12.2018 по 18.01.2019. Отпускные 36 820 руб. выплачены 10.12.2018. Тогда же перечислен НДФЛ с отпускных — 4 787 руб.

В разд. 1 6-НДФЛ за 2018 г. отпускные отражены так.

Так как 31.12.2018 — выходной, срок перечисления НДФЛ с отпускных — 09.01.2019. Поэтому в разд. 2 отпускные включены в 6-НДФЛ за 1 квартал 2021 г.

Переходящий отпуск в 6 ндфл как отразить

При заполнении формы 6-НДФЛ важно определиться с датами, отражаемыми в Разделе 2. Ведь от этого зависит, попадут ли вообще те или иные выплаты в Расчет.

Особенности переходящей зарплаты

Мы рассматривали на условном примере, как зарплата, начисленная в одном месяце, а выплаченная в следующем, повлияет на порядок заполнения формы 6-НДФЛ (утв. Приказом ФНС от 14.10.2015 № ММВ-7-11/450@) . Такая зарплата в Разделе 2 Расчета не отражается, что приводит к образованию разницы между показателем строк 040 «Сумма исчисленного налога» и 070 «Сумма удержанного налога» Раздела 1 формы 6-НДФЛ. А как быть с переходящими отпускными в 6-НДФЛ?

Отпуск пришелся на разные месяцы

Вполне типичная ситуация, когда отпуск начался в одном месяце, а закончился уже в другом. Бывает и так, что отпуск полностью приходится на один месяц, но выплата отпускных была произведена еще в предшествующем отдыху работника месяце.

Сразу отметим, что никаких особенностей отражения данных в форме 6-НДФЛ в этом случае не будет. Отпускные в Расчете всегда отражаются по единому порядку, который полностью зависит от фактической даты выплаты отпускных.

Ведь по доходу в виде отпускных датой фактического получения дохода (строка 100 Расчета) является дата его выплаты (пп. 1 п. 1 ст. 223 НК РФ). Она будет совпадать и с датой удержания налога (показатель строки 110 Расчета), ведь именно на дату фактической выплаты дохода налоговый агент должен удержать НДФЛ (п. 4 ст. 226 НК РФ).

Срок перечисления НДФЛ

Срок перечисления налога с отпускных также не зависит от того, на какие месяцы приходится сам отпуск. Дата перечисления зависит лишь от даты фактической выплаты дохода в виде отпускных. Налог с суммы отпускных перечисляется в последний день того месяца, в котором отпускные выплачивались (абз. 2 п. 6 ст. 226 НК РФ). Это означает, что достаточно сложить весь удержанный налог с отпускных, выплаченных в одном календарном месяце, и перечислить его в бюджет одним платежным поручением в последний день этого месяца. Например, отпускные 3 сотрудникам организация выплачивала 13.05.2019, 17.05.2021 и 20.05.2019. Уплатить НДФЛ с этих отпускных можно одной суммой 31.05.2019. При этом если этот последний день совпал с выходным или праздничным днем, то уплатить НДФЛ можно в следующий за ним рабочий день (пп. 6, 7 ст. 6.1 НК РФ). К примеру, НДФЛ с отпускных за июнь 2021 можно было уплатить 01.07.2019, поскольку 30.06.2021 пришлось на воскресенье.

При подготовке формы 6-НДФЛ бухгалтеры сталкиваются с трудностями, как отражать те или иные суммы НДФЛ, исчисленные и удержанные налоговым агентом. В статье рассмотрим, как правильно отразить отпускные выплаты в четырех различных ситуациях.

На основании профстандарта каждый специалист может наметить для себя конкретные направления повышения квалификации. Для этого достаточно пройти обучение в Школе Бухгалтера. Все наши курсы разработаны с учетом профстандарта «Бухгалтер».

Порядок заполнения расчета по форме 6-НДФЛ утвержден Приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450@.

В расчете 6-НДФЛ отпускные отражаются в том периоде, в котором они фактически выплачены.

В Письмах ФНС РФ от 12.02.2016 № БС-3-11/553@, от 24.03.2016 № БС-4-11/5106 указано, что при выплате доходов в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты. Начисленные, но не выплаченные отпускные, в расчет 6-НДФЛ не включаются. Согласно п. 1 ст. 223 НК РФ датой фактического получения дохода в виде отпускных является день их выплаты.

Дата перечисления НДФЛ с отпускных — это последнее число месяца, в котором они выплачены.

Порядок заполнения расчета 6-НДФЛ при выплате отпускных

- строка 020 — сумма отпускных, выплаченных в отчетном периоде (включая НДФЛ)

- строка 040 — начисленный НДФЛ с выплаченных отпускных, указанных по строке 020

- строка 070 — удержанный НДФЛ с выплаченных отпускных, указанных по строке 020

Отражается сумма отпускных, выплаченных в последнем квартале отчетного периода, на каждую дату выплаты отпускных.

- строка 100 — дата выплаты отпускных

- строка 110 — дата выплаты отпускных

- строка 120 — последний день месяца выплаты отпускных

- строка 130 — сумма отпускных (включая НДФЛ)

- строка 140 — сумма НДФЛ

Если последний день месяца выплаты отпускных (строка 120) приходится на выходной день, то указывается первый рабочий день следующего месяца (Письма ФНС РФ от 16.05.2016 № БС-4-11/8568@; от 01.08.2016 № БС-3-11/3504@; от 01.08.2016 № БС-4-11/13984@).

Пример (отпускные начислены и выплачены в одном квартале)

- 20 января 2017 — 25 000 рублей, НДФЛ — 3 250 рублей перечислен в день выплаты отпускных

- 20 марта 2017 — 30 000 рублей, НДФЛ — 3 900 рублей перечислен в день выплаты отпускных

- строка 020 — 55 000 (25 000 + 30 000)

- строка 040 — 7 150 (3 250 + 3 900)

- строка 070 — 7 150

- строка 100 — 20.01.2017

- строка 110 — 20.01.2017

- строка 120 — 31.01.2017

- строка 130 — 25 000

- строка 140 — 3 250

- строка 100 — 20.03.2017

- строка 110 — 20.03.2017

- строка 120 — 31.03.2017

- строка 130 — 30 000

- строка 140 — 3 900

Рекомендуем статьи в Школе бухгалтера:

Пример (отпускные начислены в одном квартале, выплачены — в следующем квартале)

Отпускные 30 000 рублей начислены 31 марта 2017 года, выплачены 4 апреля 2017 года, НДФЛ — 3 900 рублей перечислен в день выплаты отпускных. Указанные отпускные в расчете 6-НДФЛ за 1 квартал 2017 года не отражаются. Они отражаются в расчете 6-НДФЛ за полугодие 2017 года

- строка 020 — 30 000

- строка 040 — 3 900

- строка 070 — 3 900

- строка 100 — 04.04.2017

- строка 110 — 04.04.2017

- строка 120 — 30.04.2017

- строка 130 — 30 000

- строка 140 — 3 900

Пример (отпускные выплачены в декабре одного налогового периода, срок перечисления НДФЛ — в следующем налоговом периоде)

В Письме ФНС РФ от 05.04.2017 № БС-4-11/6420@ рассмотрена ситуация, при которой отпускные начислены и выплачены в одном налоговом периоде, а срок перечисления НДФЛ — в следующем налоговом периоде.

Отпускные 30 000 рублей выплачены 30 декабря 2016 года, НДФЛ — 3 900 рублей перечислен в день выплаты отпускных, начало отпуска и срок перечисления НДФЛ — 9 января 2017 года, так как 31.12.2016 — выходной день, следовательно, срок переносится на первый рабочий день — 09.01.2017.

Раздел 1 за 2016 год

- строка 020 — 30 000

- строка 040 — 3 900

- строка 070 — 3 900

Раздел 2 за 1 квартал 2017 года

- строка 100 — 30.12.2016

- строка 110 — 30.12.2016

- строка 120 — 09.01.2017

- строка 130 — 30 000

- строка 140 — 3 900

Пример (компенсация неиспользованного отпуска при увольнении)

Датой фактического получения дохода при выплате компенсации за неиспользованный отпуск при увольнении, является последний рабочий день. Поэтому компенсация за неиспользованный отпуск отражается в расчете 6-НДФЛ за период, на который приходится последний день работы (Письмо ФНС РФ от 11.05.2016 № БС-3-11/2094@).

24.03.2017 в день увольнения выплачена компенсация за неиспользованный отпуск 30 000 рублей, в том числе — НДФЛ 3 900 рублей.

- строка 020 — 30 000

- строка 040 — 3 900

- строка 070 — 3 900

- строка 100 — 24.03.2017

- строка 110 — 24.03.2017

- строка 120 — 31.03.2017

- строка 130 — 30 000

- строка 140 — 3 900

Как в 6-НДФЛ отражать переходящие отпускные в 2021 году? Как быть, если отпуск начался в одном квартале, а продолжился в другом? Поясним на примере.

Срок уплаты НДФЛ с отпускных

Другой пример: отпускные 3 сотрудникам организация выплачивала 13.05.2019, 17.05.2021 и 20.05.2019. Уплатить НДФЛ с этих отпускных можно одной суммой 31.05.2019. При этом если этот последний день совпал с выходным или праздничным днем, то уплатить НДФЛ можно в следующий за ним рабочий день (пп. 6, 7 ст. 6.1 НК РФ). К примеру, НДФЛ с отпускных за июнь 2021 можно было уплатить 01.07.2019, поскольку 30.06.2021 пришлось на воскресенье.

Принцип заполнения 6-НДФЛ при переходящем отпуске

По доходу в виде отпускных датой фактического получения дохода (строка 100 Расчета) является дата его выплаты (пп. 1 п. 1 ст. 223 НК РФ ). Она будет совпадать и с датой удержания налога (показатель строки 110 Расчета), ведь именно на дату фактической выплаты дохода налоговый агент должен удержать НДФЛ (п. 4 ст. 226 НК РФ).

Пример переходящего отпуска в 6-НДФЛ

- строка 100 — дата выплаты отпускных;

- строка 110 — та же дата, что и по строке 100;

- строка 120 — последнее число месяца, в котором выплатили отпускные*;

- строка 130 — сумма дохода;

- строка 140 — сумма удержанного налога.

Сотрудник получает доход в виде отпускных в день выплаты денег (подп. 1 п. 1 ст. 223 НК). Неважно, на какие дни приходится сам отдых. Заполняйте выплату в одном блоке строк 100–140 в периоде, когда выдали отпускные.

Работник уходит в отпуск на 28 дней с 14.12.2018 по 18.01.2019. Отпускные 36 820 руб. выплачены 10.12.2018. Тогда же перечислен НДФЛ с отпускных — 4 787 руб.

В разд. 1 6-НДФЛ за 2018 г. отпускные отражены так.

Так как 31.12.2018 — выходной, срок перечисления НДФЛ с отпускных — 09.01.2019. Поэтому в разд. 2 отпускные включены в 6-НДФЛ за 1 квартал 2021 г.

![]()

С 22 октября новые правила трудовых проверок. Готовьтесь в нашем онлайн-курсе по кадровому учету. Научим составлять документы так, что ни один инспектор не придерется.

Обучение полностью дистанционно. Выдаем сертификат. Записывайтесь.

Как отразить переходящий отпуск в 6-НДФЛ

Переходящий отпуск: признаки

Под переходящим можно понимать отпуск, который:

- начинается в одном месяце (либо это может быть отчетный период по 6-НДФЛ: 1-й квартал, полугодие, 9 месяцев), а заканчивается в следующем;

- оплачивается в одном месяце, а начинается в следующем.

Означает ли это, что в разных ситуациях переходящие отпускные в 6-НДФЛ будут отражаться по-разному?

Нет, вне зависимости от специфики критериев признания отпуска переходящим порядок отражения сумм отпускных (и налога на них) в налоговой отчетности в целом одинаков. Данный порядок базируется на нескольких ключевых тезисах. Рассмотрим их.

Налогообложение переходящих отпускных: общие правила

Итак, при отражении в форме 6-НДФЛ переходящего отпуска работодателю необходимо учитывать следующие обстоятельства, характеризующие налогообложение такого отпуска:

1. Доход в виде отпускных признается полученным (и подлежащим налогообложению) сразу в момент их выплаты (подп. 1 п. 1 ст. 223 НК РФ).

2. НДФЛ с выплаченных отпускных удерживается при их выплате (п. 4 ст. 226 НК РФ).

3. НДФЛ по отпускным перечисляется в бюджет не позднее последнего дня месяца, в котором они были выплачены (п. 6 ст. 226 НК РФ).

Перечислить НДФЛ можно в любой день после выплаты отпускных, но налог будет считаться уплаченным именно в последний день месяца. Если он приходится на выходной или праздник, то срок уплаты налога будет перенесен на ближайший рабочий день.

4. Сведения о совершенном удержании и последующем перечислении НДФЛ в бюджет показываются в отчете 6-НДФЛ (а именно в разделе 2) за тот период, в котором осуществлено перечисление налога.

5. Сведения о начисленных отпускных (и исчисленном с них НДФЛ) показываются в 6-НДФЛ (а именно в разделе 1) за период соответствующего начисления независимо от момента удержания и перечисления налога.

То есть начисление вполне может быть в одном периоде, удержание и перевод в бюджет НДФЛ — в другом. В результате отпускные распределятся по двум разным отчетам.

Рассмотрим теперь на практике, как отразить в 6-НДФЛ переходящие отпускные — в разделах 1 и 2.

Переходящие отпускные в разделе 1

В разделе 1 показываются сведения (с начала года и до окончания отчетного периода нарастающим итогом):

- о начисленном доходе (в данном случае о начисленных отпускных) — в поле 020;

- начисленном НДФЛ — в поле 040;

- удержанном НДФЛ — в поле 070.

Данные по полям 020 и 040 отражаются по определенной ставке, например 13 или 30% (НДФЛ нерезидента). Данные по полю 070 — по всем ставкам. Поэтому прямая корреляция между этим полем и предыдущими — частный и нерегулярный случай.

Таким образом, отпускные, начисленные в отчетном периоде, включаются в расчет показателя по полю 020. Автоматически нужно отразить начисление НДФЛ по отпускным в поле 040 (исключение, если они перекрыты неизрасходованным налоговым вычетом, который оформлен у работодателя, например имущественным).

В свою очередь, сведения об удержанном НДФЛ показываются в поле 070, только если такое удержание фактически произошло, в сроки, указанные выше. До тех пор, пока это не произошло, в расчет показателя по полю 070 сумма НДФЛ никак не включается.

Нужно ли при этом заполнять поле 080 по неудержанным отпускным? Нет, не нужно. Поле 080 заполняется, только если удержание НДФЛ фактически не произошло в силу невозможности его осуществить. Но в случае с отпускными такой сценарий не предусмотрен законом, так как НДФЛ, как мы уже знаем, удерживается с них в момент выплаты. Поэтому на поле 080 в части отражения сведений по отпускным вообще не смотрим.

При этом существует прямая корреляция между появлением повода заполнить поле 070 и необходимостью заполнения сведений в разделе 2.

Раздел 2 6-НДФЛ

В разделе 2 отражаются:

1. Дата фактического получения дохода — в поле 100.

В случае с отпускными доход признается полученным, как мы уже знаем, в момент его непосредственной выплаты. Поэтому здесь ставится дата выдачи работнику отпускных в кассе (либо дата отправки платежного поручения в банк при переводе отпускных на счет работника или его зарплатную карту).

2. Дата удержания налога — в поле 110.

Это будет тот же день, в котором отпускные выплачены.

3. Дата перечисления налога в бюджет — в поле 120.

Это будет последний день месяца, в котором отпускные выплачены (а если он приходится на выходной, то дата сдвигается на ближайший рабочий день).

При этом и может возникать смещение отражаемых сумм по сроку перечисления налога в отчет за следующий период. Когда последний день текущего квартала и месяца является нерабочим, срок перечисления НДФЛ в бюджет попадает на первый рабочий день следующего квартала и месяца. Соответственно, подлежит отражению в разделе 2 отчета 6-НДФЛ уже в следующем квартале.

4. Сумма выплаченных отпускных — в поле 130, сумма удержанного НДФЛ — в поле 140.

События, отражаемые в разделе 2 (фактическая выплата дохода, удержание НДФЛ и перевод его в бюджет), с точки зрения налоговой отчетности показываются независимо от начисления дохода и исчисления с него НДФЛ, которые до того отражены в разделе 1.

В свою очередь, обратная взаимосвязь частично имеет место — в части заполнения показателя по полю 070 раздела 1. Там (в отчете за тот период, в котором произошло перечисление НДФЛ в бюджет) показывается сумма удержанного НДФЛ — точно так же, как в поле 140 раздела 2.

Таким образом, если начисление выплат (и исчисление НДФЛ) будет в одном отчетном периоде, а удержание и перечисление в бюджет налога — в другом, то отпускные распределятся по двум разным отчетам 6-НДФЛ.

Отличия от переходящей зарплаты

Полезно будет рассмотреть, чем переходящий отпуск отличается с точки зрения отражения в налоговой отчетности от переходящей зарплаты.

Ключевая разница между переходящими отпускными и переходящей зарплатой наблюдается в части:

1. Момента признания дохода полученным.

В случае с отпускными это, как мы уже знаем, день их выплаты. В случае с зарплатой — последний день месяца, за который зарплата начислена (п. 2 ст. 223 НК РФ).

Таким образом, в поле 100 раздела 2 в части зарплаты ставится последний день месяца ее начисления.

2. Источника для удержания НДФЛ.

В случае с отпускными это непосредственно сумма отпускных. В случае с зарплатой — ближайшая выплата относительно дня признания ее доходом (п. 4 ст. 226 НК РФ). Как вариант, это может быть выплата основной части зарплаты или следующего аванса.

В поле 110 раздела 2 по зарплате показывается день выплаты дохода, по которому начислен НДФЛ. Одновременно это день удержания такого дохода.

3. Срока перечисления НДФЛ.

В случае с отпускными это последний день месяца. В случае с зарплатой — следующий день после удержания НДФЛ.

При этом общими для зарплаты и отпускных можно назвать правила:

- об отражении в 6-НДФЛ данных об удержании и перечислении НДФЛ в периоде перечисления;

- независимости отражения в 6-НДФЛ данных о начислении дохода (и исчислении НДФЛ) от тех, что показывают удержание и перечисление НДФЛ.

Так или иначе, на практике суммы по зарплате и отпускным практически всегда учитываются раздельно в целях последующего отражения в 6-НДФЛ — в силу рассмотренных нами различий в налогообложении выплат работнику.

Переходящие выплаты в 6-НДФЛ по отпускам отражаются исходя из определения момента начисления отпускных, удержания НДФЛ и его последующего перечисления в бюджет. На практике распределяться могут начисление отпускных (и привязанное к нему исчисление НДФЛ) и удержание НДФЛ (с последующим его перечислением в бюджет) — как по разным месяцам, так и по разным отчетным периодам.