Расчетный лист по заработной плате – бланк

Расчетный лист по заработной плате— обязательный элемент кадрового документооборота. Изучим особенности его применения подробнее.

Для чего нужен расчетный листок по заработной плате?

В соответствии с положениями ст. 136 ТК РФ работодатель обязан письменно информировать работника о том, каким образом рассчитана его заработная плата. А именно о том, как учтены при ее исчислении оклад, надбавки, различные удержания и прочие показатели.

На уровне федеральных нормативных актов не определено, каким образом должно осуществляться такое информирование (за исключением указанного предписания предоставлять информацию работнику в письменном виде). На практике это происходит посредством предоставления работнику расчетного листка по зарплате. В нем отражаются все необходимые сведения.

Листок может быть представлен в бумажном или электронном виде (письмо Минтруда России от 21.02.2017 № 14-1/ООГ-1560). При этом порядок применения электронного способа выдачи листков (например, посредством отправки на корпоративный e-mail сотрудника) должен быть закреплен в трудовом договоре или локальном нормативе.

Выдавать листок достаточно при выплате последней части зарплаты (после всех выплаченных авансов). Отдельный расчетный лист оформляется при увольнении.

Расчетный лист и персональные данные

В расчетном листе по заработной плате отражаются данные о доходах физического лица. Такие данные относятся к персональным и не могут быть разглашены без разрешения гражданина (ст. 7 закона «О персональных данных» от 27.07.2006 № 152-ФЗ).

Таким образом, бухгалтер или другой ответственный сотрудник, предоставляющий (рассылающий) работникам расчетные листы, будет лицом, ответственным за неразглашение сведений, отражаемых в таких листах. Данная функция ответственного сотрудника может быть закреплена в локальном положении о персональных данных.

Безопасная с точки зрения закона 152-ФЗ передача расчетных листов по заработной плате может быть осуществлена:

- если листки бумажные — в отдельном кабинете (в бухгалтерии) при поочередном его посещении сотрудниками;

- если листки электронные — посредством их отправки на e-mail, принадлежность которого конкретному лицу достоверно установлена.

Не лишним будет запросить у работника отдельное разрешение на обработку персональных данных, представленных сведениями о доходах — несмотря на то, что в соответствии с подп. 2.3 п. 2 ст. 10 закона 152-ФЗ работодателям можно не запрашивать разрешение на обработку персональных данных наемных работников. Дело в том, что доступ работодателя к таким данным может потребоваться и после увольнения работника (например, при подготовке запрошенной им справки об удержаниях).

Организовать оборот расчетных листков на предприятии с учетом требований законодательства о защите персональных данных и иных норм — ответственная задача. Изучим, на что предприятию имеет смысл обратить внимание при ее решении.

Порядок оборота расчетных листков в организации: нюансы

Внимания заслуживают следующие обстоятельства:

1. Расчетные листки как источники персональных данных хранятся не менее 5 лет (при проведении ревизий), не менее 75 лет — если не используются расчетные счета (приказ Минкультуры России от 25.08.2010 № 558).

2. Учет выдачи листков можно вести, используя отдельный журнал. В нем работники могут удостоверять факт получения расчетного документа своей подписью.

Однако при рассылке расчетных листов в электронном виде их получение может подтверждаться только при использовании квалифицированной ЭЦП — как аналога собственноручной подписи (п. 1 ст. 6 закона «Об электронной подписи» от 06.04.2011 № 63-ФЗ).

На практике это может означать отправление работником бухгалтеру копии файла расчетного листа, которая подписывается применяемой в фирме криптографической программой.

Порядок применения ЭЦП, как мы отметили выше, закрепляется в отдельных положениях трудового договора или локального норматива, регламентирующего оплату труда на предприятии. В частности, в таких положениях может быть указано, что при неиспользовании ЭЦП работнику следует явиться в бухгалтерию и получить бумажный вариант листка.

3. Форму расчетного листа работодатель утверждает:

- с учетом мнения профсоюза, если он учрежден;

- в соответствии с локальными нормативами, регулирующими оборот кадровых документов.

Если работникам выдается расчетный лист, не прошедший установленную законом и локальным нормативом процедуру утверждения работодателем, то его выдача приравнивается к невыдаче (постановление ВС РФ от 23.12.2010 № 75-АД10-3). В этом случае в отношении работодателя могут быть применены штрафные санкции.

Нарушения при выдаче расчетных листков: какие санкции получит работодатель

Если работодатель не выдаст расчетный лист в установленный срок, то Трудинспекция получит право оштрафовать (п. 1 ст. 5.27 КоАП РФ):

- должностное лицо работодателя — на 1000–5000 руб.;

- работодателя как юрлицо — на 30 000–50 000 руб.

Если работодатель допустит нарушения в части обеспечения законного оборота персональных данных (представленных в данном случае сведениями о доходах сотрудников), то инспекторы ФСТЭК могут оштрафовать работодателя по различным основаниям, прописанным в ст. 13.11 КоАП РФ. Например, если они решат, что работодатель использовал персональные данные работника в неустановленных целях, то могут применить санкции по п. 1 ст. 13.11 КоАП РФ в виде:

- штрафа на должностное лицо — в сумме 5000–10 000 руб.;

- штрафа на юридическое лицо — в сумме 30 000–50 000 руб.

Как мы уже отметили выше, применение неустановленной формы расчетного листка приравнивается к его неприменению. Но как должен выглядеть документ? На какие форматы ориентироваться работодателю?

Как выглядит расчетный листок и где можно скачать образец?

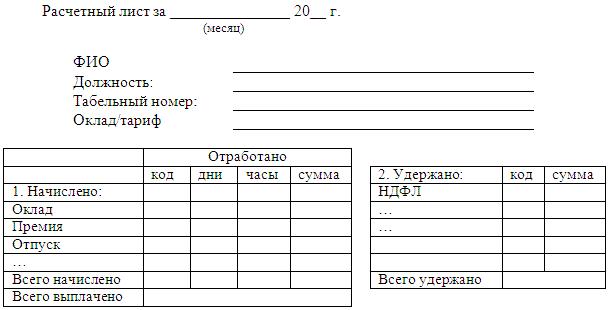

Унифицированной формы документа, о котором идет речь, федеральным законодательством не утверждено. В целях включения данной формы в кадровый документооборот работодатель вправе задействовать собственные бланки. При этом их нужно составлять, учитывая тот факт, что в нем должен приводиться перечень сведений, поименованных в ст. 136 ТК РФ.

Общераспространенным можно назвать формат расчетного листка, в котором указываются:

1. Расчетный месяц.

2. Ф. И. О., должность получателя зарплаты, подразделение, в котором он работает.

3. Сведения о суммах, из которых складывается зарплата. Например:

4. Сведения об НДФЛ.

5. Сведения об удержаниях (например, алиментах по исполнительному листу).

6. Сведения о выданных авансах.

7. Сведения о сумме, которая подлежит выплате по состоянию на конец расчетного месяца (с учетом аванса и удержаний).

Отметим, что в отношении расчетного листка законом не установлено требований по его заверению подписью какого-либо из ответственных лиц фирмы-работодателя или печатью. Но документироваться могут, как мы уже знаем, факты получения расчетных листов работниками.

Скачать бланк расчетного листка по заработной плате вы можете на нашем сайте — по ссылке ниже.

![]()

Итоги

Расчетный листок при выплате зарплаты выдается каждому работнику — в бумажном или электронном виде. Использование листков бухгалтерией регламентируется законодательством о защите персональных данных. За невыдачу листков и за нарушения конфиденциальности отражаемых в них сведений предусмотрены штрафы.

Узнать больше о применении расчетных листков вы можете в статьях:

Расчетный листок – документ, необходимый любому работодателю

Трудовой кодекс обязывает каждого работодателя выдачу заработной платы сопровождать расчетными листками. Однако не все работодатели соблюдают данное требование. Обязателен ли расчетный листок? Как он должен выглядеть? Как утвердить его форму? Какая ответственность ждет работодателя за несоблюдение требований ст. 136 ТК РФ?

На эти и некоторые другие вопросы вы получите ответы в данном материале.

Расчетный лист – право или обязанность?

Заработная плата (оплата труда) – это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы (ст. 129 ТК РФ). В нее включаются:

– компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера);

– стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Статьей 136 ТК РФ установлено, что при выплате заработка работодатель обязан извещать в письменной форме каждого работника о составных частях зарплаты, причитающейся ему за соответствующий период. Как видно из формулировки данной нормы, выдача расчетного листка – не право работодателя, а обязанность. Причем исключений из этого правила нет и извещать о составных частях зарплаты необходимо не только основных работников, но и совместителей, и временных сотрудников.

Иногда нам задают вопрос: надо ли выдавать расчетный лист, если зарплата перечисляется работникам на банковские карты? Да, надо. Ведь законодатель не конкретизировал, при каком способе выплаты заработка должны выдаваться расчетные листки, а потому они должны выдаваться в любом случае – хоть при выплате наличными деньгами, хоть при перечислении на банковскую карту, хоть в иной форме, не запрещенной трудовым законодательством.

Порядок выдачи расчетных листков при перечислении заработной платы на банковскую карту законодательством не установлен. Полагаем, данный порядок может быть принят локальным актом, определяющим форму расчетного листка. Эту позицию поддержал и Роструд в Письме от 18.03.2010 № 739-6-1.

Разрабатываем и утверждаем форму расчетного листка

Постановлением Госкомстата РФ от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты»утверждены формы документов, оформлением которых сопровождается выплата заработка: это расчетно-платежная ведомость (Т-49), расчетная ведомость (Т-51), платежная ведомость (Т-53) и журнал регистрации платежных ведомостей (Т-53а). А вот форму расчетного листка не утвердили, поэтому ее каждый работодатель самостоятельно разрабатывает и утверждает для своей организации.

Итак, прежде всего определим, какие сведения точно должны содержаться в листке. Статья 136 ТК РФ обязывает отразить в нем составные части заработной платы, причитающейся работнику за соответствующий период, размер и основания произведенных удержаний, а также общую денежную сумму, подлежащую выплате.

Обратим внимание пользователей информационно-справочной системы «Аюдар Инфо» на то, что в связи с принятием Федерального закона от 23.04.2012 № 35-ФЗ «О внесении изменений в Трудовой кодекс Российской Федерации и статью 122 Гражданского процессуального кодекса Российской Федерации» теперь работодатели обязаны в расчетном листке указывать и иные суммы, начисленные работнику: в частности, суммы денежной компенсации за нарушение работодателем установленного срока выплаты заработка, оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику, должны стоять в листке отдельными строками.

К сведению: общий размер всех удержаний при каждой выдаче заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, – 50% зарплаты, причитающейся работнику (ст. 138 ТК РФ).

Остановимся подробнее на некоторых аспектах. Какие составные части заработной платы можно выделить? Обратимся к ст. 129 ТК РФ, в соответствии с которой в зарплату помимо фиксированного размера оплаты труда работника (за выполнение нормы труда определенной сложности (квалификации) за единицу времени – тарифная ставка, за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц – оклад (должностной оклад)) включаются различные стимулирующие и компенсационные выплаты. К последним можно отнести премии, доплаты за совмещение профессий (должностей), расширение зон обслуживания, увеличение объема работы или исполнение обязанностей временно отсутствующего работника, надбавки за стаж, перевыполнение нормы и т. п. Кроме этого, если организация вручила работнику, например, новогодний подарок для его ребенка, стоимость этого подарка также необходимо включить в расчетный листок.

К числу удержаний, которые могут быть указаны в расчетном листке, относятся:

– алименты и иные взыскания по исполнительным документам;

– суммы НДФЛ и страховые взносы во внебюджетные фонды;

– неотработанный аванс, выданный в счет заработной платы;

– неизрасходованный и своевременно не возвращенный аванс, выданный в связи с командировкой;

– суммы, излишне выплаченные работнику вследствие счетных ошибок; и пр.

Исходя из этого, работодатель должен определить количество граф и их расположение. При этом помните, что объединять схожие выплаты, например, для упрощения бланка, нельзя. Примерный образец расчетного листка приведем далее.

Перед утверждением формы расчетного листка необходимо запросить мнение представительного органа работников. Для этого работодатель должен направить проект расчетного листка и обоснование по нему в выборный орган первичной профсоюзной организации, представляющий интересы всех или большинства работников, который направляет работодателю мотивированное мнение по проекту в письменной форме не позднее пяти рабочих дней со дня его получения.

Если представительный орган работников не согласен с проектом расчетного листка либо предлагает его усовершенствовать, работодатель может согласиться либо обязан в течение трех дней после получения мотивированного мнения провести дополнительные консультации с представительным органом в целях достижения взаимоприемлемого решения.

Обратите внимание: иногда в организации есть профсоюз, но нет представительного органа, или наоборот, или они вообще отсутствуют. Полагаем, что при наличии одного из указанных органов бланк расчетного листка нужно согласовывать именно с ним, поскольку именно он представляет интересы работников. Если же отсутствует и тот, и другой орган, все решения работодатель принимает самостоятельно.

При недостижении согласия возникшие разногласия оформляются протоколом, после чего работодатель имеет право утвердить расчетный листок в той форме, которую считает нужной. Однако такое решение работодателя может быть обжаловано представительным органом работников в соответствующую государственную инспекцию труда или в суд. Кроме этого, возможно возникновение коллективного трудового спора.

Трудовая инспекция обязана в течение одного месяца со дня получения жалобы (заявления) провести проверку и в случае выявления нарушения выдать работодателю предписание об отмене утвержденной формы расчетного листка, обязательное для исполнения.

Завершающим этапом процедуры разработки и утверждения расчетного листка является его утверждение. Сделать это можно несколькими способами, например, издать приказ об утверждении и введении в действие формы расчетного листка или же на самой форме проставить гриф утверждения, а затем издать приказ о введении в действие с определенного числа утвержденной формы. Первый вариант удобнее, так как оформляется один приказ и на самом расчетном листке ничего дополнительно проставлять не нужно.

Отметим, что если в утверждении формы расчетного листка участвовал представительный орган работников, об этом необходимо сделать отметку в приказе об утверждении и введении в действие, например: «Мнение представительного органа учтено, протокол от такого-то числа № такой-то».

Порядок извещения работников о выплате заработка

По правилу, установленному ч. 6 ст. 136 ТК РФ, заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором. В связи с этим возникает вопрос: сколько раз нужно выдавать расчетные листки? Отвечаем. Поскольку работодатель обязан выплатить заработную плату два раза в месяц, то и расчетных листков должно быть два, ведь законодатель четко установил, что листок выдается при выплате заработной платы, причем не важно, аванс это или подсчет. На практике работодатели не сопровождают выдачу аванса расчетным листком, а выдают его при окончательном расчете за месяц. Однако это вряд ли будет нарушением, так как главная функция расчетного листка – известить работника о всех начислениях и удержаниях.

При проведении контрольно-надзорных мероприятий трудовой инспекцией возможен вопрос о выдаче листков. Чтобы узнать ответ, контролеры могут поинтересоваться у работников, но кто-то скажет, что выдавали, а кто-то и не вспомнит. Поэтому лучше всего, чтобы потом не объясняться с проверяющими, каким-то образом фиксировать выдачу листков. Это можно сделать с помощью журнала регистрации их выдачи, в котором работник будет подтверждать своей подписью, что получил листок. А можно составить список работников, которые при получении заработной платы будут расписываться в нем. Но Трудовой кодекс не предписывает вручать работникам расчетные листки под роспись, поэтому введение какой-либо формы регистрации получения листков остается на усмотрение работодателя.

Ответственность работодателя

Расчетные листки просто необходимо формировать и выдавать работникам. Они могут использоваться в качестве доказательств и подтверждать факт перечисления НДФЛ, начисления премий, доплат и иных выплат в пользу работника. В качестве примера приведем Решение Ленинградского областного суда от 04.08.2011 № 7-478/2011, в котором рассматривалась жалоба ОАО «Экотранс» на решение судьи Всеволожского городского суда Ленинградской области по делу об административном правонарушении, предусмотренном ч. 1 ст. 5.27 КоАП РФ.

Государственный инспектор труда признал ОАО «Экотранс» виновным в совершении нарушения законодательства о труде и подверг административному штрафу в размере 30 000 руб. Всеволожским городским судом постановление инспектора оставлено в силе.

Ленинградский областной суд, изучив материалы дела, установил, что ОАО «Экотранс» нарушило ст. 56, 129, 136 ТК РФ : штатное расписание в части установления размера должностного оклада не соответствует трудовому договору от 27.08.2007 № 21-07 и работнику не выплачена премия за декабрь 2010 года, при этом отсутствуют основания (больничный лист, приказ о применении к работнику дисциплинарного взыскания) для лишения работника премии полностью или в части, которые определены в п. 4.7 Положения об оплате труда и материальном стимулировании работников ОАО «Экотранс».

В нарушение ст. 136 ТК РФ обществом не соблюдаются в полном объеме требования об обязанности извещения в письменном виде работника о составных частях его заработной платы, поскольку в расчетных листках работника Т. за ноябрь 2010 года, работников А., Н. за декабрь 2010 года не указаны все составные части заработной платы, а именно не указана отдельной строкой доплата за вредность, установленная приказом генерального директора ОАО «Экотранс».

Факт совершения ОАО «Экотранс» административного правонарушения, предусмотренного ч. 1 ст. 5.27 КоАП РФ, выразившегося в нарушении требований трудового законодательства о начислении и выдаче зарплаты работникам, а именно в невыплате премии за декабрь 2010 года, подтверждается штатным расписанием, положением об оплате труда и материальном стимулировании работников, расчетными листками за декабрь 2010 года. Поэтому жалоба ОАО «Экотранс» не подлежит удовлетворению.

Напомним, что на основании ст. 5.27 КоАП РФ за нарушение законодательства о труде возможно наложение административного штрафа в размере:

– от 1 000 до 5 000 руб. – на должностных лиц и лиц, осуществляющих предпринимательскую деятельность без образования юридического лица (индивидуальных предпринимателей);

– от 30 000 до 50 000 руб. – на юридические лица.

Кроме этого, в качестве меры административного воздействия может быть выбран не штраф, а приостановление деятельности индивидуального предпринимателя или организации на срок до 90 суток.

Подведем итог

В заключение отметим, что не стоит выдумывать какие-то иные формы уведомления работника о составных частях заработной платы, нежели расчетный листок. Так, некоторые работодатели в связи с введением у себя электронного документооборота практикуют создание электронного каталога, размещаемого в локальной компьютерной сети организации, содержащего список работников, перечень их должностей и суммы выплачиваемой заработной платы. Предполагается, что тем самым выполняются требования ст. 136 ТК РФ. Это ошибка. Информируя таким образом работников, работодатель нарушает не только указанную норму, но и законодательство в области охраны персональных данных – ст. 85, 88 ТК РФ .

Разработайте и утвердите в компании форму расчетного листка и именно его передавайте работникам при выдаче заработной платы. Этим вы убережете себя и свою компанию от штрафов.

Правила оформления и выдачи расчетных листков

Семинары и вебинары Аюдар Инфо

Минтруд периодически в своих письмах напоминает работодателям о той или иной их обязанности в сфере трудовых отношений. Недавно, в Письме от 23.10.2018, № 14‑1/ООГ-8459, чиновники ведомства отметили, что работодатель в соответствии с трудовым законодательством обязан информировать работника о составляющих его заработной платы, то есть оформлять расчетные листки, и отменить эту обязанность ни соглашением с работником, ни коллективным договором нельзя. О том, как нужно оформлять и выдавать работникам расчетные листки, расскажем в статье.

С целью защиты права работника на своевременное получение заработной платы в полном объеме согласно ст. 21 ТК РФ Трудовой кодекс предусматривает, что работодатель каждому работнику (в том числе совместителям) выдает письменный расчет зарплаты.

При этом о расчетном листке по‑прежнему говорится только в ст. 136 ТК РФ, исходя из которой при выплате заработной платы работодатель обязан извещать в письменной форме каждого работника:

- о составных частях заработной платы, причитающейся ему за соответствующий период (такими частями в силу ст. 129 ТК РФ являются вознаграждение за труд, компенсационные и стимулирующие выплаты);

- о размерах иных сумм, начисленных работнику, в том числе денежной компенсации за нарушение работодателем установленного срока соответственно выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику;

- о размерах и об основаниях произведенных удержаний. К таким удержаниям, в частности, относятся НДФЛ, неизрасходованный и несвоевременно возвращенный аванс, взыскиваемые с работника-должника по исполнительным документам суммы, в том числе алименты, сумма за неотработанные дни отпуска (ст. 137 ТК РФ);

- об общей денежной сумме, подлежащей выплате.

Что касается формы расчетного листка и порядка его выдачи, то, как и раньше, эти вопросы регулируются непосредственно работодателем. При этом следует руководствоваться письмами Минтруда и Минфина.

Форма расчетного листка

Итак, форма расчетного листка согласно ст. 136 ТК РФ утверждается работодателем с учетом мнения представительного органа работников в порядке, установленном ст. 372 ТК РФ для принятия локальных нормативных актов.

Применение в учреждении формы выдача расчетного листка, не утвержденной работодателем, является нарушением трудового законодательства и влечет административную ответственность по ч. 1 ст. 5.27 КоАП РФ .

Прежде чем разобраться с содержанием расчетного листка, отметим, что он может быть в двух формах:

Несмотря на то что об электронной форме в ст. 136 ТК РФ ничего не говорится, на возможность уведомления работников в такой форме указал Минтруд в Письме от 21.02.2017 № 14‑1/ООГ-1560. Порядок направления расчетного листка при этом следует закрепить в трудовом договоре (если такая форма уведомления установлена для некоторых работников), коллективном договоре, локальном нормативном акте.

Что касается самой формы расчетного листка, то в Письме Минфина РФ от 14.04.2016 № 02‑06‑05/21573, в частности, сказано, что расчетные листы по заработной плате работников формируются на основании форм документов, установленных Приказом № 52н:

Правила оформления и выдачи расчетных листков

Семинары и вебинары Аюдар Инфо

Минтруд периодически в своих письмах напоминает работодателям о той или иной их обязанности в сфере трудовых отношений. Недавно, в Письме от 23.10.2018, № 14‑1/ООГ-8459, чиновники ведомства отметили, что работодатель в соответствии с трудовым законодательством обязан информировать работника о составляющих его заработной платы, то есть оформлять расчетные листки, и отменить эту обязанность ни соглашением с работником, ни коллективным договором нельзя. О том, как нужно оформлять и выдавать работникам расчетные листки, расскажем в статье.

С целью защиты права работника на своевременное получение заработной платы в полном объеме согласно ст. 21 ТК РФ Трудовой кодекс предусматривает, что работодатель каждому работнику (в том числе совместителям) выдает письменный расчет зарплаты.

При этом о расчетном листке по‑прежнему говорится только в ст. 136 ТК РФ, исходя из которой при выплате заработной платы работодатель обязан извещать в письменной форме каждого работника:

- о составных частях заработной платы, причитающейся ему за соответствующий период (такими частями в силу ст. 129 ТК РФ являются вознаграждение за труд, компенсационные и стимулирующие выплаты);

- о размерах иных сумм, начисленных работнику, в том числе денежной компенсации за нарушение работодателем установленного срока соответственно выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику;

- о размерах и об основаниях произведенных удержаний. К таким удержаниям, в частности, относятся НДФЛ, неизрасходованный и несвоевременно возвращенный аванс, взыскиваемые с работника-должника по исполнительным документам суммы, в том числе алименты, сумма за неотработанные дни отпуска (ст. 137 ТК РФ);

- об общей денежной сумме, подлежащей выплате.

Что касается формы расчетного листка и порядка его выдачи, то, как и раньше, эти вопросы регулируются непосредственно работодателем. При этом следует руководствоваться письмами Минтруда и Минфина.

Форма расчетного листка

Итак, форма расчетного листка согласно ст. 136 ТК РФ утверждается работодателем с учетом мнения представительного органа работников в порядке, установленном ст. 372 ТК РФ для принятия локальных нормативных актов.

Применение в учреждении формы выдача расчетного листка, не утвержденной работодателем, является нарушением трудового законодательства и влечет административную ответственность по ч. 1 ст. 5.27 КоАП РФ .

Прежде чем разобраться с содержанием расчетного листка, отметим, что он может быть в двух формах:

Несмотря на то что об электронной форме в ст. 136 ТК РФ ничего не говорится, на возможность уведомления работников в такой форме указал Минтруд в Письме от 21.02.2017 № 14‑1/ООГ-1560. Порядок направления расчетного листка при этом следует закрепить в трудовом договоре (если такая форма уведомления установлена для некоторых работников), коллективном договоре, локальном нормативном акте.

Что касается самой формы расчетного листка, то в Письме Минфина РФ от 14.04.2016 № 02‑06‑05/21573, в частности, сказано, что расчетные листы по заработной плате работников формируются на основании форм документов, установленных Приказом № 52н: