Порядок перехода с ОСНО на УСН в 2021 – 2021 годах (условия)

Условия перехода на УСН

Сегодня переход на упрощенку возможен как в процессе регистрации компании или индивидуального предпринимателя, так и в тот период, когда деятельность уже активно ведется. Следует при этом все взвесить и провести предварительные расчеты.

Важно помнить: для того чтобы быть плательщиком единого налога, предприятие или предприниматель должны соответствовать определенным критериям.

Например, не могут быть субъектами УСН бюджетные учреждения, фирмы, занимающиеся игорным бизнесом, компании, в которых участвуют какие-либо другие организации в доле более 25%. Также значение имеет величина выручки без учета НДС. В 2021-2021 годах ее максимально возможное значение составляет 150 млн руб. Если планируется уплачивать единый налог с 2021 года, оборот за 9 месяцев 2021 года не должен превышать 112,5 млн руб.

Почитайте о критериях соответствия для перехода на спецрежим в статье «Кто является плательщиками УСН?».

Порядок перехода на УСН подразумевает, что вернуться на прежнюю систему налогообложения налогоплательщик сможет только через год, если не потеряет право применения спецрежима.

Наряду с очевидными преимуществами УСН имеет и свои недостатки. Это ограничения по стоимости основных средств, количеству наемных людей и доходам. Кроме того, компании, находящиеся на едином налоге, не могут иметь филиалы (при этом наличие представительств и других обособленных подразделений с 2016 года не является препятствием для применения УСН). Некоторые неудобства по работе с субъектами УСН испытывают их контрагенты, уплачивающие НДС.

Как перейти на упрощенку

Чтобы иметь представление о том, как перейти на УСН, нужно помнить о следующем. Условия перехода на УСН предполагают подачу соответствующего уведомления в налоговую инспекцию по месту своего нахождения (проживания). Сделать это нужно не позднее 31 декабря или в течение 30 дней с момента госрегистрации. В данном документе следует привести такую информацию:

- планируемый объект налогообложения (весь доход или тот, который остается за вычетом разрешенных кодексом затрат);

- остаточную стоимость основных фондов, рассчитанную на 1 октября;

- общую сумму дохода за 9 месяцев.

Переход с ОСНО на УСН в 2021-2021 годах, как и раньше, осуществляется на основании уведомления по форме 26.2-1.

Подробнее о подаче уведомления читайте здесь.

Следует помнить, что порядок перехода на УСН не предусматривает предоставления налоговиками каких-либо документов (свидетельств и т. д.) о том, что фирма применяет УСН. Однако всегда можно запросить в своей налоговой инспекции письменное подтверждение того, что компания или предприниматель платят единый налог. Отказать в применении УСН могут только в том случае, когда претендент не соответствует критериям, установленным НК РФ.

О том, как запросить из налоговой документ, подтверждающий применение упрощенки, смотрите в публикации «Свидетельство об упрощенной системе налогообложения».

Переход с ОСН на УСН предполагает выбор одной из двух баз для налогообложения единым налогом. Это может быть как весь получаемый доход, так и его часть за вычетом понесенных затрат. Соответственно, в этих двух случаях будут и разные ставки для единого налога. Если за основу берется весь доход, платить по нему придется единый налог по ставке 6% (субъекты РФ могут снижать ставку до 1%). Когда базой для единого налога является чистый доход, он платится в размере от 5 до 15% (ставка также зависит от конкретного региона РФ).

Когда можно перейти на УСН

Как уже отмечалось, перейти на УСН можно при создании предприятия или с начала календарного года. Кроме того, переход на упрощенку возможен и тогда, когда фирма или предприниматель занимались деятельностью, дающей право на ЕНВД (единый налог на вмененный доход). В этом случае переход на единый налог осуществляется в общем порядке. Возможна и иная ситуация. Предприятие было как плательщиком ЕНВД, так и субъектом УСН. Когда вид деятельности перестал подпадать под условия применения ЕНВД, его можно перевести в рамки УСН.

При переходе с ОСНО на УСН проблемным вопросом остается судьба НДС. С изменением системы налогообложения придется восстанавливать НДС, ранее предъявленный к вычету. Следует также помнить, что НДС восстанавливается по той ставке, которая действовала на момент приобретения того или иного имущества.

Итоги

Переход с ОСНО на УСН строго регламентирован: законом четко обозначены сроки подачи документов на смену налогового режима и критерии, которым должны соответствовать налогоплательщики для перехода на упрощенку. Соблюдение требований НК РФ обеспечит легкий переход на этот спецрежим.

Переход на УСН в 2021 году

УСН уже много лет является самым популярным льготным налоговым режимом в России. По данным ФНС, упрощённую систему налогообложения выбрали больше трёх миллионов налогоплательщиков: 1,47 млн организаций и 1,58 млн индивидуальных предпринимателей.

Преимущества УСН

Самая главная льгота упрощённой системы налогообложения – это низкая налоговая ставка. Она зависит от выбранного объекта налогообложения:

Это существенно ниже ставок, действующих на общей системе налогообложения:

- до 20% по налогу на прибыль для организаций или 13% НДФЛ для индивидуальных предпринимателей;

- до 18% (а с 2021 года до 20%) по налогу на добавленную стоимость.

Кроме того, если выбран объект налогообложения «Доходы», то рассчитанный налог уменьшается на сумму уплаченных страховых взносов. Причём, ИП без работников могут учитывать всю сумму взносов за себя, а работодатели могут снижать налоговый платёж не более, чем на 50%.

Конкретные примеры того, как уменьшаются авансовые платежи по налогу и сам единый налог на УСН, вы можете найти здесь.

Особенности упрощённой системы налогообложения ещё и в том, что на ней сдаётся всего одна годовая декларация. А если выбран объект налогообложения «Доходы», то справится с учётом можно самостоятельно, без бухгалтера.

Естественно, что такие льготные условия государство предоставляет далеко не всем налогоплательщикам, а только тем, кого можно отнести к малому бизнесу. О том, какие условия установлены, чтобы осуществить переход на УСН в 2021 году, указано в статье НК РФ.

Кто может работать на упрощённой системе

Условия и новые критерии, позволяющие выбрать упрощённую систему налогообложения, устанавливаются ежегодно. Правда, последние пару лет в этом смысле установилась определённая стабильность, т.е. требования к плательщикам УСН кардинально не меняются.

Критерии, позволяющие применять упрощёнку, указаны в главе 26.2 Налогового кодекса:

- средняя численность работников – не более 100 человек;

- налогоплательщик не вправе заниматься некоторыми видами деятельности (например, банковской и страховой, ломбардами, добычей полезных ископаемых, кроме общераспространённых и др.);

- годовой доход не должен превышать 150 млн рублей (несколько лет назад лимит составлял всего 60 млн рублей);

- у организации нет филиалов;

- доход, полученный действующим бизнесом за 9 месяцев текущего года при переходе с ОСНО на УСН с 2021 года, не может быть больше 112,5 млн рублей;

- остаточная стоимость основных средств не превышает 150 млн рублей (до 2017 лимит был установлен на сумме в 100 млн рублей).

В отношении последнего условия ФНС недавно высказала неоднозначное мнение. Дело в том, что в подпункте 16 пункта 3 статьи 346.12 НК РФ лимит по остаточной стоимости ОС указан только для организаций. Соответственно, индивидуальные предприниматели этот лимит не соблюдали и осуществляли переход с ОСНО на УСН, даже имея основные средства на большую сумму.

Однако в письме от 19 октября 2018 г. № СД-3-3/7457@ ФНС отметила, что для возможности перейти с ОСНО на УСН лимит по основным средствам должны соблюдать не только организации, но и ИП. Причём, такой вывод налоговиков подкреплён судебными актами, в том числе, решениями Верховного суда.

Кроме того, Минфин предложил установить с 2021 года для плательщиков УСН новые лимиты по доходам и работникам. Однако тех, кто будут зарабатывать больше 150 млн рублей и нанимать больше 100 человек, обяжут платить налог по более высокой ставке: 8% на УСН Доходы и 20% на УСН Доходы минус расходы.

Но, конечно, большинство только что зарегистрированных ИП и ООО легко вписываются в установленные упрощёнке лимиты по доходам и численности работников. А значит, имеют право перейти на льготный режим и платить налоги по минимуму.

Когда можно перейти работать на упрощёнку

О том, что малый бизнес в России вправе работать на сниженных налоговых ставках, знают многие начинающие бизнесмены. И выбор льготной системы налогообложения часто происходит ещё до того, как в ИФНС подают документы на регистрацию бизнеса.

Если вы ещё не определились с системой налогообложения или сомневаетесь в своём выборе, рекомендуем обратиться на бесплатную консультацию.

Итак, если вы уже решили, что хотите работать на упрощённой системе, но ещё не представили документы на регистрацию ИП или ООО, то вместе с ними можете подать и заявление на УСН. И даже если регистрация в ИФНС уже произошла, но с этой даты прошло не более 30 дней, то вы ещё успеваете с переходом.

А как перейти на УСН, если вы не знали о такой возможности, поэтому оказались на общей системе налогообложения (ОСНО)? К сожалению, возможность перехода для уже действующего бизнеса предоставляется только раз в год.

Чтобы оформить переход с ОСНО на УСН, надо подать уведомление до 31 декабря. Тогда вы сможете применять упрощёнку с 1 января 2021 года. Но, конечно, при условии, что вы соблюдаете лимиты доходов, работников, основных средств и не нарушаете другие установленные требования.

И ещё один порядок перехода на упрощённый налоговый режим предусмотрен для плательщиков ЕНВД. Если они в середине года прекращают вид деятельности, по которой платят налог с вменённого дохода, то вправе перейти на УСН по другому направлению бизнеса, не дожидаясь 1 января. В этом случае заявление можно подать в течение 30 дней с момента снятия с учёта в качестве плательщика ЕНВД. Однако просто перейти с вменёнки на УСН по одному и тому же виду деятельности в середине года нельзя.

Для наглядности сроки перехода на УСН в разных ситуациях мы собрали в таблицу.

Срок подачи уведомления

Только что зарегистрированные ИП и ООО

Одновременно при подаче документов на регистрацию бизнеса или в течение 30 дней после неё

Действующие ИП и ООО, работающие на других режимах

Не позднее 31 декабря текущего года

для перехода на УСН с 1 января нового года

Плательщики ЕНВД, прекратившие вменённую деятельность

В течение 30 дней с даты снятия с налогового учёта в качестве плательщиков ЕНВД

Как сообщить о переходе на упрощённый режим

Переход на УСН имеет уведомительный характер. Это означает, что если вы выполняете условия, перечисленные выше, то надо просто уведомить ИФНС о своём выборе упрощённого режима. Для этого в налоговую инспекцию, где ИП или ООО стоит на налоговом учёте, подаётся заявление по форме 26.2-1. Сроки подачи уведомления мы уже рассмотрели в таблице.

Бланк формы 26.2-1 утверждён ещё Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@, но продолжает действовать и сейчас. Заполнить заявление очень просто, а если вы оформляете документы на регистрацию ИП или ООО в нашем сервисе, то оно подготовится автоматически.

Советуем также ознакомиться с подробной инструкцией по заполнению заявления на упрощённый режим.

Налоговая инспекция не подтверждает документально переход на упрощённый режим. Обычно доказательством этого является штамп ИФНС на втором экземпляре уведомления. Но для большей уверенности можно запросить у налоговиков информационное письмо по форме 26.2-7. Этот документ подтверждает, что налогоплательщик действительно подавал уведомление о переходе и сдаёт декларации по УСН.

Уведомление о переходе на УСН

Организации и предприниматели могут добровольно перейти на упрощенную систему налогообложения, начиная с очередного календарного года. Вновь созданные компании (ИП) могут применять упрощенку, начиная с даты своей регистрации (п. 1 ст. 346.11, п. 1,2 ст. 346.13 НК РФ).

Условия перехода на УСН в 2021 году

В 2021 году УСН может применяться при одновременном выполнении следующих условий:

- сумма дохода, исчисленного за 9 месяцев 2018 года, составляет не более 112 500 000 рублей (п. 2 ст. 346.12 НК РФ);

- сумма дохода, исчисленного за 2018 год, составляет не более 150 000 000 рублей (п. 4 ст. 346.13 НК РФ);

- доля уставного капитала, принадлежащая другим компаниям, составляет не более 25% (подп. 14 п. 3 ст. 346.12 НК РФ);

- средняя численность сотрудников по состоянию на 1 января 2021 года составляет не более 100 человек (подп. 15 п. 3 ст. 346.12 НК РФ);

- остаточная стоимость основных средств составляет не более 150 000 000 рублей (подп. 16 п. 3 ст. 346.12 НК РФ);

- отсутствуют филиалы (подп. 1 п. 3 ст. 346.12 НК РФ);

- не ведется деятельность кредитной организации, негосударственного пенсионного фонда, профессионального участника рынка ценных бумаг, ломбарда, нотариальной и адвокатской конторы, страховая, инвестиционного фонда, по производству подакцизных товаров, по добыче и реализации полезных ископаемых (кроме общераспространенных), по организации и проведению азартных игр, по предоставлению труда работников ( подп. 2-10,21 п. 3 ст. 346.12 НК РФ);

- компания не является участником соглашений о разделе продукции (подп. 11 п. 3 ст. 346.12 НК РФ);

- не применяется система налогообложения в виде уплаты ЕСХН (подп. 13 п. 3 ст. 346.12 НК РФ);

- организация не является иностранной или микрофинансовой компанией, а также казенным и бюджетным учреждением (подп. 17,18,20 п. 3 ст. 346.12 НК РФ).

Срок подачи уведомления о переходе на УСН

Компании и предприниматели, соответствующие требованиям применения УСН, решившие перейти на упрощенку с начала следующего года с общей или вмененной системы налогообложения, направляют уведомление УСН в ИФНС по месту своего учета не позднее 31 декабря текущего года (п. 1 ст. 346.13 НК РФ).

Вновь созданные организации (ИП) подают уведомление о переходе на УСН не позднее 30-ти календарных дней с даты постановки на налоговый учет, либо одновременно с документами на государственную регистрацию (Приказ ФНС России от 02.11.2012 N ММВ-7-3/829@ ). В обоих случаях организация будет считаться перешедшей на упрощенку, начиная с даты постановки на учет в налоговой инспекции (п. 2 ст. 346.13 НК РФ).

Компании (ИП), вовремя не известившие налоговый орган о переходе на УСН, применять упрощенный спецрежим не вправе (подп. 19 п. 3 ст. 346.12 НК РФ).

Уведомление о переходе на УСН

Уведомление о переходе на упрощенную систему налогообложения заполняется по форме N 26.2-1 , утв. Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@.

Скачать бланк уведомления можно по ссылке

Уведомление можно подать в ИФНС лично, направить по почте или электронно. Формат представления уведомления о переходе на УСН по форме N 26.2-1 в электронном виде утвержден Приложением N 1 к Приказу ФНС России от 16.11.2012 N ММВ-7-6/878@.

Условия перехода на УСН в 2021 году

Упрощенная система налогообложения очень популярна среди индивидуальных предпринимателей. Суть работы, налогообложения и отчетности на УСН подробно рассмотрены здесь. Для перехода «на упрощенку» следует подать уведомление по форме №26.2-1 (документ рекомендован приказом № ММВ-7-3/829@ ФНС РФ от 02.11.2012 года) в ИФНС по месту регистрации налогоплательщика.

Упрощенная система налогообложения очень популярна среди индивидуальных предпринимателей. Суть работы, налогообложения и отчетности на УСН подробно рассмотрены здесь. Для перехода «на упрощенку» следует подать уведомление по форме №26.2-1 (документ рекомендован приказом № ММВ-7-3/829@ ФНС РФ от 02.11.2012 года) в ИФНС по месту регистрации налогоплательщика.

Тем не менее, подачей заявления переход на УСН не ограничивается. Предприниматель должен соответствовать определенным условиям и критериям, для того, чтобы получить возможность осуществлять свою деятельность на этом специальном налоговом режиме.

В этой статье мы рассмотрим порядок и условия перехода на УСН в 2021 году и ознакомимся с некоторыми изменениями в вопросе перехода на «упрощенку».

Кто не вправе работать на УСН в 2021 году

В статье 346.12 НК РФ (пункт 3) содержится перечень ограничений, которые не позволяют предпринимателям применять Упрощенную систему налогообложения. Применять УСН не вправе:

- Страховые компании.

- Ломбарды.

- Банковские учреждения.

- Пенсионные фонды (негосударственные).

- Профессиональные участники РЦБ.

- Инвестиционные фонды.

- Предприниматели, работающие на Едином сельскохозяйственном налоге.

- Зарубежные компании.

- Участники договоров о разделе продукции.

- Организации, имеющие филиалы.

- Нотариальная и адвокатская деятельность (частная практика).

- Компании, связанные с деятельностью в сфере микро-финансов.

- Частные агентства занятости, которые предоставляют рабочий персонал.

- Производители подакцизных товаров.

- Компании, занимающиеся деятельностью по проведению (организации) азартных игр.

- Организации, которые добывают и продают полезные ископаемые (кроме тех, которые считаются общераспространенными).

- Средняя численность сотрудников – больше 100 человек.

- Доля участия других компаний – более 25%.

- Остаточная стоимость основных средств фирмы, которые амортизируются в налоговом учете – более 150 миллионов рублей.

- Годовой доход не более 150 миллионов рублей.

Условия перехода на УСН в 2021 году

Критерии, которым необходимо соответствовать, для того чтобы перейти на УСН, оговорены в различных статьях Налогового кодекса РФ (в Главе 26.2).

Предлагаем вам ознакомиться с таблицей ниже, где собраны нормы НК, в которых перечислены условия перехода на Упрощенную систему налогообложения в 2021 году:

Глава 26.2 НК РФ «Упрощенная система налогообложения»

Условия для перехода на УСН 2021

Пункт 2-й статьи 346.12

доходы за 9 месяцев 2021 года не должны превышать 112,5 миллионов рублей

Пункт 4-й статьи 346.13

доходы за налоговый период 2021 года не должны превышать 150 миллионов рублей. Налоговым периодом признается календарный год (НК РФ Статья 346.19)

Подпункт 15-й пункта 3-го статьи 346.12

средняя численность работников не должна быть более чем 100 человек.

Подпункт 16-й пункта 3-го статьи 346.12

на 01.10. 2021 года лимит остаточной стоимости основных средств по бухгалтерии не должен быть более 150 миллионов рублей.

Подпункт 1-й пункта 3-го статьи 346.12

Подпункт 14-й пункта 3-го статьи 346.12

доля других организаций не должна превышать 25% уставного капитала

Стоит учитывать, осуществить переход на УСН возможно лишь при одновременном соответствии всех условий, которые были перечислены выше. Это касается как индивидуальных предпринимателей, так и организаций (п. 4 ст. 346.13 НК, письмо Минфина от 30.01.2021 № 03-11-11/5277).

Как перейти на «упрощенку»: срок подачи уведомления в 2021 году

Общий порядок перехода на УСН остался практически неизменным. Отметим, что стоит сразу определиться с объектом по УСН, предлагаемым статьей 346.14 НК РФ:

- «доходы»;

- «доходы минус расходы».

- Организация или ИП должны соответствовать вышеуказанным критериям и подать уведомление в установленной форме №26.2-1 в налоговую инспекцию:

- организации – по месту нахождения;

- индивидуальные предприниматели – по месту жительства.

Самое главное, чтобы уведомление о переходе на Упрощенную систему налогообложения было подано до 31.12.2021 года включительно. В пункте 1 статьи 346.13 НК РФ говорится о 31 декабря. А это означает, что документ нужно будет подать не позднее 31 декабря 2021 (п. 1 ст. 346.13 НК РФ).

Право на переход на УСН в 2021 году может быть утрачено, если не успеть в срок подать уведомление в ИФНС (до 31 декабря 2021 года включительно). Об этом говорится в Налоговом кодексе (в подпункте 19 пункта 3 статьи 346.12).

Организации, а также ИП, которые вновь созданы, должны успеть в течение тридцати дней с момента регистрации в ИФНС успеть подать уведомление о переходе на упрощенный специальный режим.

Форма уведомления о переходе на УСН №26.2-1 закреплена:

- в бумажном варианте – в Приложении № 1 приказа ФНС № ММВ-7-3/829 от 02.11. 2012 года;

- в электронной форме – в Приложении № 1 приказа ФНС № ММВ-7-6/878 от 16.11. 2012 года.

Скачать бланк уведомления о переходе на УСН в 2021 году можно здесь:

Если не успеть подать уведомление о переходе с 2021 года на УСН до 31.12.2019, права применять этот специальный налоговый режим не будет (подп. 19 п. 3 ст. 346.12 НК РФ).

Новые налоговые ставки и лимиты для УСН на 2021 год

В 2021 году к обычным налоговым ставкам УСН:

- для объекта «доходы» – от 1 до 6 процентов;

- для объекта «доходы минус расходы» – от 5 до 15 процентов

добавятся новые повышенные налоговые ставки, применяемые при особых условиях.

Повышенные налоговые ставки УСН будут применяться при превышении лимитов, установленных для УСН:

- ООО и ИП на УСН с объектом «доходы», при превышении лимитов доходов в 150 млн руб. не более чем на 50 млн рублей или средней численности не более чем на 30 человек, должны применять ставку 8 процентов. Причем перейти на нее надо с того квартала, в котором произошло превышение.

- Для ООО и ИП на с УСН с объектом «доходы минус расходы» при таком же превышении лимитов, налоговая ставка будет 20%.

В завершении добавим, что переход на УСН носит уведомительный порядок. Таким образом, при соответствии всем требуемым условиям и своевременной подаче уведомления в ИФНС, можно считать, что переход на «упрощенку» успешно завершен. Организациям и ИП можно не ожидать дополнительных подтверждений от налоговой инспекции.

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК +7 499 938 52 26. СБП +7 812 425 66 30, доб. 257. Регионы – 8 800 350 84 13 доб. 257

Переход с ОСНО на УСН: НДС и другие нюансы

perehod_s_osno_na_usn_nds_i_drugie_nyuansy.jpg

Похожие публикации

Система налогообложения определяет совокупность обязательных платежей, взимаемых с организации или ИП. Развитие бизнеса требует снижения налоговой нагрузки, поэтому актуальным остается вопрос о том, какой налоговый режим выбрать. Многие выбирают УСН, что понятно, налоговая нагрузка при этом режиме значительно ниже, чем при общем. Расскажем, как осуществить переход с ОСНО на УСН, и что учесть при смене режима налогообложения.

Виды систем налогообложения

НК РФ не выделяет ОСНО как отдельный режим налогообложения. Применяют его все юридические лица и ИП, если они не заявили о выборе других режимов. Ограничения для ОСНО не предусмотрены: численность персонала, размер дохода или специфика деятельности значения не имеют.

уплату налогов по максимуму;

ведение бухгалтерского учета в полной мере.

УСН относится к специальным налоговым режимам, применяется добровольно и позволяет не платить (п. 2, 3 ст. 346.11 НК РФ):

налог на прибыль организаций (или НДФЛ для ИП);

налог на имущество (кроме исчисляемого по кадастровой стоимости);

НДС (кроме ввозного).

Расчет платежа по УСН зависит от объекта налогообложения:

Отказ от ОСНО в пользу УСН – гарантированный метод законной возможности платить меньше налоговых платежей.

Особенности перехода с ОСНО на УСН

Главное условие перехода с ОСНО на УСН – соответствие критериям и своевременная подача уведомления по форме № 26.2-1 в налоговую инспекцию со сведениями по текущему году:

полное название организации или полное имя ИП;

выбранный объект налогообложения («доходы» или «доходы минус расходы»);

размер доходов за 9 месяцев;

остаточная стоимость основных средств на 1 октября.

Документ прост в составлении и универсален: применяется как при переходе ООО с ОСНО на УСН, так и при переходе ИП с ОСНО на УСН.

Передать бланк в ИФНС следует не позднее 31 декабря уходящего года. Ответ от ИФНС ждать не нужно.

Критерии перехода с ОСНО на УСН

Для применения УСН хозяйствующие субъекты должны соответствовать ряду ограничений.

При переходе с ОСНО на УСН с 1 января 2021 года учтите такие критерии:

Доходы за 9 месяцев 2021 года (для юрлиц)

112,5 млн рублей

Остаточная стоимость ОС (для юрлиц)

Доля сторонних организаций в уставном капитале (для юрлиц)

У предприятия не должно быть филиалов. Но наличие других обособленных подразделений не препятствует применению УСН.

Такие специальные режимы, как ЕСХН и соглашение о разделе продукции, с упрощенной системой несовместимы.

Подробнее о том, кому нельзя перейти на УСН, сообщает ст. 346.12 НК РФ.

Восстановление НДС при переходе с ОСНО на УСН

Операция восстановления налога, ранее принятого к вычету, выполняется лицами, теряющими статус плательщика НДС, в отношении объектов ОС, НМА, МПЗ и выданных авансов, имеющихся на 31 декабря года, предшествующего году начала применения УСН (пп. 2 п. 3 ст. 170 НК РФ).

Обратите внимание: Минфин в письме от 02.08.2011 № 03-07-11/208 сообщает, что НДС восстанавливается по той ставке, которая действовала на момент принятия налога к вычету.

зарегистрируйте в книге продаж счета-фактуры, по которым НДС принимался к вычету. Если документы уничтожены в связи с истечением срока хранения, занесите в книгу бухгалтерскую справку-расчет (Письмо Минфина от 06.09.2018 N 03-07-09/63731);

укажите сумму восстановленного налога в строке 080 раздела 3 декларации по НДС за 4 квартал года перед переходом (п. 38.8 Порядка заполнения декларации, утв. приказом ФНС от 29.10.2014 № ММВ-7-3/558).

Переход с ОСНО на УСН: НДС и авансы

Авансы, перечисленные поставщикам и исполнителям, включают НДС, принимаемый к вычету. При изменении режима на УСН, налог учитывается в составе расходов по УСН.

Иная ситуация с полученными авансами. С сумм предоплаты от покупателей и заказчиков уплачивается НДС. Если аванс получен в период нахождения на общем режиме, а поставка произошла уже после перехода на «упрощенку», налог подлежит вычету. Для этого в 4 квартале года, предшествующего году начала применения упрощенной системы, контрагенту возвращается сумма НДС с полученной предоплаты или заключается соглашение о зачете средств в счет предстоящих платежей (п. 5 ст. 346.25 НК РФ). Наличие подтверждающих операцию документов не вызовет вопросов у контролирующих органов.

Таким образом, НДС восстанавливается только по авансам, перечисленным поставщикам.

Переход с ОСНО на УСН: НДС и материалы

Остатки МПЗ, приобретенных во время применения ОСНО, требуют восстановления НДС при переходе на УСН аналогично авансам.

Для регистрации в книге продаж по идентичным МПЗ выбираются любые счета-фактуры на нужную сумму.

Переход с ОСНО на УСН: НДС и ОС

По объектам ОС начисляется амортизация. Поэтому налог восстанавливается пропорционально остаточной стоимости и рассчитывается так (пп. 2 п. 3 ст. 170 НК РФ):

НДС к восстановлению = НДС, принятый к вычету х Остаточная стоимость / Первоначальная стоимость.

Формула используется и для восстановления налога в отношении НМА.

Восстановленный по материальным ценностям, ОС и НМА НДС включается в прочие расходы по налогу на прибыль в 4 квартале года, предшествующего году перехода на УСН (Письмо Минфина от 01.04.2010 № 03-03-06/1/205).

Пример восстановления НДС при переходе на УСН

Рассмотрим расчет и отражение восстановленного НДС на примере (данные в рублях):

На 31 декабря 2021 года учтены:

Отражение налога в книге продаж

Перечисленная предоплата 150 000 (в т.ч. НДС 20% – 25 000)

25 000 – регистрируется счет-фактура поставщика на этот аванс

Остаток материалов на складе 900 000 (в т.ч. НДС 20% – 150 000). Последние поставки:

400 000 (в т.ч. НДС 20% – 16 667);

800 000 (в т.ч. НДС 20% – 133 333)

150 000 – регистрируются счета-фактуры:

800 000 (в т.ч. НДС 20% – 133 333);

100 000 (в т.ч. НДС 20% – 16 667) – «недостающая часть» одного из счетов-фактур

Объект ОС, приобретенный в 2017 году, первоначальная стоимость 1 180 000 (в т.ч. НДС 18% – 180 000), остаточная – 333 333 руб.

180 000 х 333 333 / 1 180 000 =

Регистрируется счет-фактура поставщика, но только на остаточную стоимость 333 330 (в т.ч. НДС 18% – 50 847)

Бухгалтерские проводки при переходе с ОСНО на УСН

Восстановление НДС сопровождается бухгалтерскими проводками:

Переход с УСН на ОСНО в 2021 году – особенности

Отказаться от уплаты единого упрощенного налога и перейти на ОСНО можно не только вынужденно, но и добровольно. Как перейти с УСН на ОСНО в 2021 году, какие обязательства при этом появятся и какие изменения в учете произойдут — все ответы в нашей статье.

Условия перехода с УСН на ОСНО в 2021 году

Компания может совершить добровольный переход на ОСНО, потому что крупным клиентам нужен входной НДС, который они смогут принимать к вычету.

Когда можно перейти с УСН на ОСНО добровольно, а когда придется переходить вынужденно

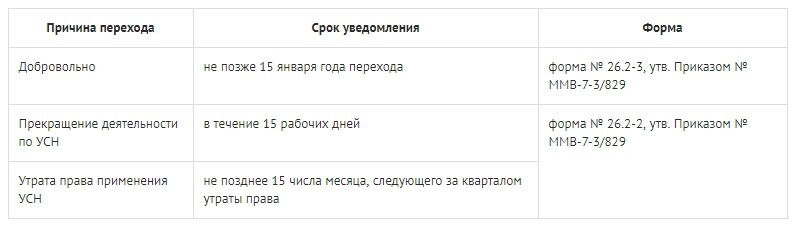

Добровольно сменить режим можно только со следующего налогового периода, то есть — со следующего года. Если компания переходит на ОСНО, ей нужно отправить в налоговую заявление об отказе от применения УСН.

Сроки подачи заявления: не позднее 15 января года, с которого компания начинает применять ОСНО. Менять режим без уведомления запрещено. Вернуться обратно на УСН можно только спустя год, если все условия будут соблюдены.

Компания будет обязана перейти на ОСНО, если потеряла право применять упрощенку. Право легко потерять не только при открытии филиала, но и в других ситуациях, например:

- остаток стоимости основных средств за год превысил 150 млн. рублей;

- доход за год превысил 150 млн. рублей;

- наняли более 100 человек сотрудников;

- доля участия иных организаций превысила 25% уставного капитала;

- компания начала производить подакцизные товары или были нарушены иные условия статьи 346.13 НК РФ.

При этом неважно, в каком месяце квартала налогоплательщик теряет право применять упрощенку. Важно, что с первого числа первого месяца этого квартала налоговая уже считает, что он находится на ОСНО.

Допустим, условия были нарушены в мае. Значит, с 1 апреля компания уже облагается по ОСНО и до 15 июля должна уведомить налоговую по месту регистрации или месту жительства ИП.

Еще один вариант этой ситуации — закрылся бизнес, который облагался по УСН. В этом случае, налоговая должна узнать о переходе не позднее 15 дней с даты внесения изменений в ЕГРП.

Не стоит пренебрегать уведомлением или нарушать сроки подачи — это нарушение. Согласно ст. 126 НК РФ инспекция вправе оштрафовать за него.

Сроки подачи и формы

Сроки подачи и формы

Особенности перехода, обязанности, документы

Прежде всего, переход на общую систему налогообложения означает увеличение налоговой ставки, количества обязательных налогов. Индивидуальный предприниматель после перевода будет платить налог на доход физических лиц, добавленную стоимость и имущество. ООО — налог на имущество, добавленную стоимость и прибыль. Соответственно, появляется и новая отчетность при переходе. Увеличивается и документооборот: нужно вести книги учета доходов и расходов по другой форме, книги покупок и продаж, выставлять счета-фактуры и т.д.

Для перехода нужно:

– подать в налоговую заявление о переходе, а точнее об отказе от применения УСН по форме 26.2-3;

– признать доходы и расходы;

– определить остаточную стоимость нематериальных активов;

– уплатить налоги;

– сдать отчеты.

Рассмотрим каждый пункт подробнее.

Порядок перехода с УСН на ОСНО

Отправка уведомления о переходе в налоговую инспекцию

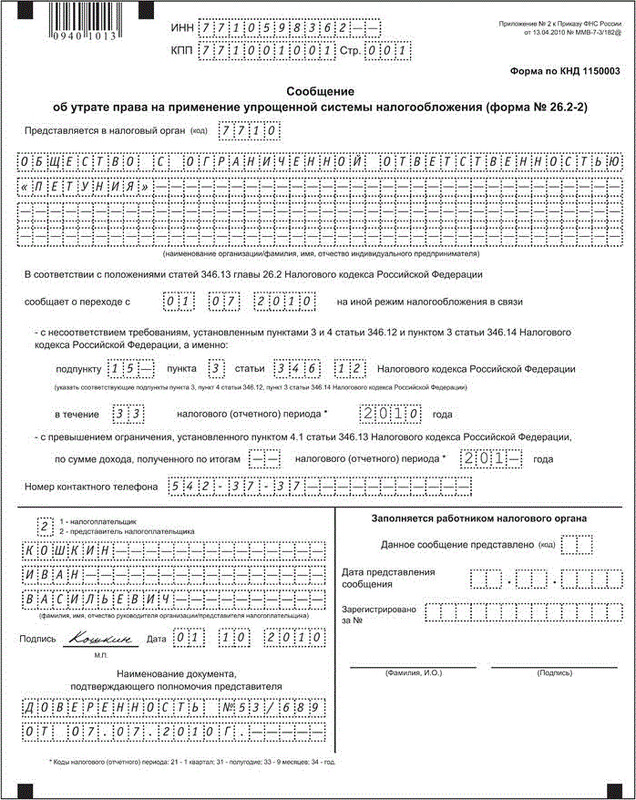

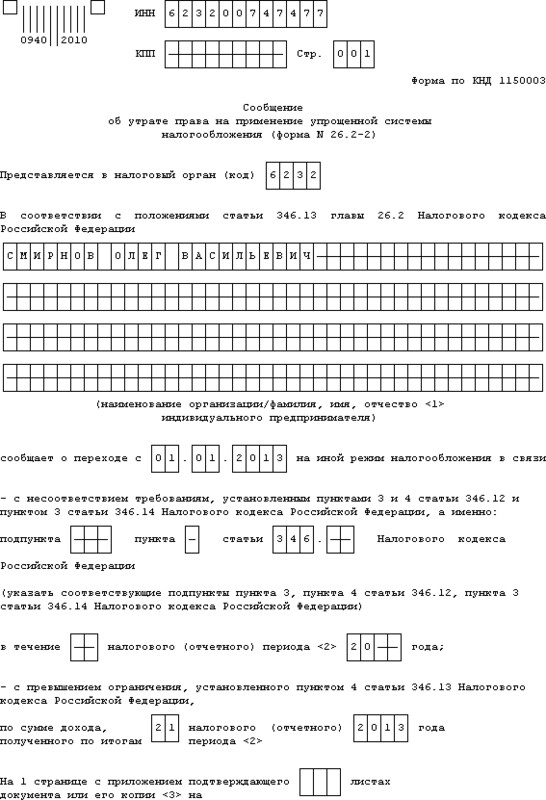

Правила перехода говорят, что ФНС нужно уведомить в обязательном порядке независимо от причины, а для этого выслать заявление. Форма для перехода утверждена приказом № ММВ-7-3/829. В ответ налоговая не должна высылать подтверждения.

Образец по форме 26.2-2, для ООО, переход по причине утраты права

Образец по форме 26.2-2, для ООО, переход по причине утраты права

Образец по форме 26.2-2, для ИП, переход по причине утраты права

Образец по форме 26.2-2, для ИП, переход по причине утраты права

Определение доходов, формирующих базу по налогу на прибыль в переходном периоде

Если компания применяет кассовый метод расчета налога на прибыль, доход учитывают, когда он поступил в кассу и вопросов при смене режима не возникает. Вот только большинство компаний применяет метод начисления. В этом случае переход на ОСНО становится рубежом, разделяющим доходы. Авансы, полученные до него, облагаются единым налогом. Доходы, полученные после него — налогом на прибыль.

Например, компании причиталась выручка или частичная оплата по договорам, заключенным в период применения УСН. Если выручка поступила в переходный период — первый месяц на ОСНО, она уже учитывается, как доход и облагается налогом на прибыль.

Определение расходов, уменьшающих налоговую базу

При расчете налога на прибыль по методу начисления нужно включить в налоговую базу все доходы и расходы, подтвержденные документами, а не только фактически полученные и произведенные. Было у фирмы налогообложение по УСН 6% или УСН 15% — не играет роли.

Расходы, связанные с производством продукции (заработная плата, материалы, приобретение сторонних услуг), списывают после оплаты. Поэтому можно перевести компанию на ОСНО и уменьшить налог на прибыль за счет тех расходов, которые компания не успела списать до переходного периода. Так можно поступить и с товаром, приобретенным для продажи. Закупленный на УСН, оплаченный, но еще не проданный товар можно учитывать как расход по прибыли. Даже если аванс за него был получен еще на УСН. Кроме того, в первый месяц после перехода еще не оплаченные услуги и имущественные права, невыплаченная заработная плата и взносы в фонды страхования, учитываются как расходы.

Убытки от списания дебиторской задолженности, которую невозможно вернуть, не уменьшают налоговую базу на ОСНО или УСН.

Определение остаточной стоимости внеоборотных активов

Компании, которые платили единый налог с разницы между доходами и расходами по УСН 15%, должны определить остаточную стоимость внеоборотных активов. Налогоплательщикам с УСН 6% этого делать не нужно. При добровольном решении сменить систему налогообложения к переходу стоимость приобретенных основных средств будет уже списана, потому что на УСН ее списывают равными частями в течение года. При обязательном переходе, когда компания меняет режим в текущем году, остаток не списанной стоимости основных средств переносят в налоговый учет по налогу на прибыль.

Имущество, приобретаемое по договору лизинга, покупатель отражает в своем учете, начисляя амортизацию по его стоимости. Амортизационные отчисления, не превышающие лизинговый платеж, он относит к расходам, которые уменьшают налоговую базу. Амортизацию имущества, которое стало частью уставного капитала, также учитывают при расчете налога на прибыль после перехода на общую систему налогообложения. Остаточную стоимость уточняют в балансе учредителя. Бывают ситуации, когда организация на ОСНО приобрела основные средства, перешла на УСН, но уже в следующем году была вынуждена перейти с упрощенки на общую систему налогообложения. В этом случае остаточная стоимость основного средства для налога на прибыль будет равна остаточной стоимости до перехода на УСН за минусом расходов, списанных при УСН.

Заполнение налоговой отчетности

При добровольном решении перевестись на основную систему налогообложения ООО должны сдать последнюю декларацию по УСН по итогам года. Срок сдачи декларации для ООО до 31 марта, ИП — до 30 апреля года, следующего за отчетным.

Если же переход был принудительным, после завершения квартала, в котором он произошел, не позднее 25-го числа первого месяца следующего квартала нужно сдавать декларацию по УСН и декларацию по НДС.

До 30-го числа того же месяца нужно сдать декларацию по налогу на все имущество. Переход ООО на ОСНО ничего не изменит, если есть имущество, оцениваемое по кадастровой стоимости. Организации нужно и дальше придерживаться порядка сдачи декларации и платить налог.

Немного сложнее график подачи декларации по налогу на прибыль. Если переход случился в 1-3 квартале, нужно сдать декларацию по налогу на прибыль за первый квартал, полугодие или 9 месяцев соответственно. Срок — 28 число месяца, следующего за отчетным кварталом. Если право утрачено в четвертом квартале, то декларацию сдают в марте следующего года.

Уплата налога на прибыль и налога на имущество

Налог на имущество платят юридические лица и иностранные организации с представительствами или недвижимостью на территории России. Отчитываться нужно за три квартала и год (в некоторых регионах промежуточных отчетов нет, есть только годовые). Верхний лимит ставки — 2,2 процента.

Налог на прибыль обязаны платить все организации, получающие доходы, за исключением случаев, предусмотренных Налоговым кодексом РФ. Пример: не нужно платить с прибыли от продажи акций и долей в уставном капитале российских организаций, если плательщик владел акциями (долями) не менее 5 лет.

Основная ставка для организаций — 20 процентов. Льготные ставки 3%, 5%, 9%, 10%, 13% применяют по дивидендам, на доходы иностранных компаний и в иных случаях, предусмотренных статьей 284 НК РФ.

Некоторые виды организаций полностью освобождены от уплаты налога на прибыль. Отчитываться по налогу на прибыль нужно ежемесячно или ежеквартально в зависимости от способа уплаты авансовых платежей, которые применяет организация.

Уплата НДС

Обязанность платить налог на добавленную стоимость по ставке 20% точно так же возникает сразу после перехода на общую систему, но существуют особенности начисления и вычета. Например, компания может перейти на общий режим и принять к вычету НДС, так и не учтенный в расходах для расчета единого налога, если соблюдены 2 условия:

- покупку и продажу подтверждают счета-фактуры и первичные документы;

- товары (услуги) приобретаются для облагаемых НДС операций.

Подавать отчетность нужно ежеквартально, до 25-го числа месяца, следующего за отчетным периодом.

Согласно нормам статьи 149 НК РФ от НДС освобождаются медицинские товары, продажа жилых домов, сельхозпродукция и другие категории товаров.

«Переходные положения» НДС — примеры ситуаций

- Ситуация первая. Аванс за купленные для продажи товары был выплачен еще в период упрощенки. НДС в первый месяц после перехода начисляют только с продажи этих товаров. После перехода НДС рассчитывают уже и с аванса, и с последующей продажи товара. По факту отгрузки покупателю можно уменьшить НДС, причитающийся к уплате, на сумму авансового НДС.

- Ситуация вторая. Компания отгрузила продукцию, не успела получить за нее оплату и перешла на общую систему налогообложения. Оплата продукции не будет облагаться НДС, ведь во время отгрузки у компании его не было.

- Ситуация третья. Покупатель перечислил предоплату, пока компания была на УСН. В следующем месяце она переходит на ОСНО и отгружает ему продукцию. В этом случае НДС надо выделить в накладной, сформированной для покупателя.

- Ситуация четвертая. Основные средства были построены в 2017-2018 годах на УСН. Компания решила перейти на ОСНО в конце года и ввела в эксплуатацию ОС в 2021 году. По строительству можно вычесть НДС при условии, что на УСН расходы на строительство не были учтены.

Подытожим

ИП и организации могут добровольно переходить на ОСНО с начала нового года или лишиться права применять упрощенку в одном из кварталов. При этом вам придется платить больше налогов, сдавать больше отчетов, а документооборот усложнится.

Кому можно и кому нельзя применять УСН

Один из самых важных моментов, определиться с которым рано или поздно так или иначе придется любому начинающему предпринимателю – по какой системе налогообложения ему надо работать. Это важно, поскольку от системы налогообложения зависит не только то, каким образом нужно будет вести бухгалтерию, сдавать декларацию и отчетность, но и то, в какой величине будут взиматься налоги и сборы с организации. Надо сказать, проблемой выбора налоговой системы могут быть озадачены не только молодые бизнесмены. В процессе работы изменение налогового режима по каким-либо причинам может понадобиться и предприятиям, давно существующим на рынке. В России существует два наиболее часто применяемых режима налогообложения для предприятий и организаций – общий и упрощенный. Сейчас речь пойдёт про упрощённый, или, как ещё её называют в бухгалтерских кругах, — «упрощёнку».

Что такое УСН и кому она подходит

УСН или, говоря шире, упрощенная система налогообложения – это специально разработанный способ ведения бухгалтерского учета, сдачи отчетности и уплаты налогов по облегченной схеме. Как гласит закон, по УСН могут работать любые организации и предприятия, входящие в сферу малого и среднего бизнеса. УСН является излюбленным налоговым режимом и для индивидуальных предпринимателей.

Почему УСН?

УСН чрезвычайно удобна для мелких и средних предприятий. Поскольку все бухгалтерские отчетности проводятся в упрощенном варианте, им нет необходимости держать в штате бухгалтера и можно отдать ведение бухгалтерии на аутсорсинг. «Упрощенка» позволяет заменить целых три налога на один и при этом еще и дает возможность выбрать так называемый «объект налогообложения».

Проще говоря, руководство предприятия вправе решить, каким образом оно будет платить налоги: 6% с дохода или 15% с дохода минус расход. Причем раз в год, накануне нового календарного года, объект налогообложения можно менять.

Еще один неоспоримый плюс УСН – возможность подавать декларацию всего один раз в год. В отличие от Общей системы налогообложения, упрощенный режим освобождает предприятия от некоторых видов налогов. Например, если говорить об Обществах с ограниченной ответственностью, то они могут не платить налог на имущество, находящееся на балансе организации, налог на добавленную стоимость, а также налог на прибыль организаций. Индивидуальные предприниматели, избравшие «упрощенку», будучи физическими лицами, не обязаны платить налог на доходы от предпринимательской деятельности, они освобождаются от налога на имущество, используемое в работе, а также от НДС.

Важно! Даже при Упрощенной системе налогообложения ООО и ИП законодательно обязаны платить налог на доходы физических лиц (НДФЛ) с заработной платы сотрудников. Пренебрежение или уклонение от этой обязанности неминуемо влечет за собой карательные санкции.

Кто может и кому нельзя работать по УСН

УСН в России очень распространена, возможно, потому, что закон предусматривает, что воспользоваться ею могут любые предприятия и организации, оказывающие определенный перечень работ и услуг для населения. Исключения составляют:

- Инвестиционные фонды, банки, ломбарды, микрофинансовые организации и иные финансовые структуры

- Негосударственные пенсионные фонды, страховые организации

- Организации с филиалами

- Бюджетные организации

- Те компании, которые занимаются организацией и проведением азартных игр и тому подобных мероприятий

- Компании, являющиеся участниками соглашений о разделе продукции

- Организации, занимающиеся добычей и продажей полезных ископаемых (кроме распространенных, например глина, песок, щебень, торф и других)

- Предприятия, зарегистрированные в других государствах

- Компании, в которых доля участия других компаний составляет более 25% (кроме некоммерческих организаций, бюджетных образовательных учреждений)

- Предприятия, производящие подакцизные товары (спирт, алкоголь, табак, легковые автомобили и мотоциклы, бензин, дизельное топливо, моторные масла, полный список смотрите в ст.181 НК РФ)

- Компании, в штате которых более 100 работников

- Организации, перешедшие на ЕСХН

- Те предприятия, остаточная стоимость основных средств которых составляет более 100 млн. рублей

- Компании, которые не сообщили о переходе на УСН в сроки и в порядке, установленные законом

Надо заметить, что в этой части Закона периодически происходят изменения, поэтому рекомендуем периодически отслеживать этот перечень.

Условия перехода на УСН

Даже если деятельность предприятия входит в список разрешенных для работы по УСН, нужно знать, что и в этом случае существуют определенные ограничения. То есть для того, чтобы налоговые органы разрешили переход на «упрощенку» нужно, чтобы внутренняя составляющая предприятия соответствовала определенным условиям. В частности:

- Чистая прибыль предприятия должна быть менее 60 миллионов рублей в год

- В штате компании не должно работать более 100 человек

- Остаточная стоимость должна составлять не более 100 миллионов рублей

- Если это организация, в частности Общество с ограниченной ответственностью, то доля участия в ней других организаций не должна превышать 25%

ВНИМАНИЕ! По закону, Воспользоваться переходом на упрощенную систему налогообложения не смогут те организации и предприятия, которые имеют филиалы и представительства, причем, независимо от места их нахождения.

Как перейти на «упрощенку»

Предприниматели уже при процедуре регистрации предприятия, обязаны определиться с тем режимом налогообложения, по которому они планируют работать. Подать уведомление на Упрощенную систему налогообложения можно как вместе со всем остальным пакетом на государственную регистрацию, так и донести потом – в течение 30 дней после подачи основных документов в налоговую инспекцию.

Если этого не произошло, то предприятие автоматически включается в общую систему налогообложения.

Иногда бывает так, что в процессе работы бизнесмены понимают, что УСН предпочтительнее ОСН и возникает вопрос: можно ли сменить режим оплаты налогов и как это сделать? Да, перейти на «упрощенку» можно в любой период работы предприятия. В силу своей простоты, данная процедура не должна вызвать никаких затруднений. Для этого руководству предприятия необходимо к началу следующего календарного года подать в налоговые органы уведомление о переходе на УСН, но сделать это необходимо не позднее 31 декабря текущего года. Стандартный образец уведомления можно легко найти на сайте Федеральной налоговой службы.

Также читайте полную версию материала «как перейти на УСН».

Минусы УСН

Прежде чем принимать решения о том, стоит ли переходить на упрощенный налоговый режим, следует тщательно взвесить все «за» и «против». Дело в том, что, несмотря на очевидные плюсы, работа по УСН имеет и ряд скрытых подводных камней. Помимо вышеозначенных ограничений по количеству сотрудников на предприятии и размеров прибыли, главным минусом работы по УСН является освобождение организаций от уплаты НДС.

Суть проблемы

Крупные предприятия, которые, как правило, работают по Общей системе налогообложения, а следовательно с НДС, требуют от своих контрагентов заполнения счет-фактур. А между тем, предприниматели, работающие на УСН, по закону не могут выписывать эти счета. Еще один минус УСН – в случае утраты права работать по ней, например, в результате превышения лимита по количеству разрешенной численности сотрудников или превышения прибыли, вернуться к ней можно будет только со следующего года. Причем заявку на переход нужно будет подать накануне 1 января.

Что в итоге?

Друзья, если вы попадаете под условия применения УСН — конечно же надо на него переходить. Минусы, как правило, шикарно компенсируются плюсами. На данный момент, УСН — самый удобный налоговый режим, предлагаемый государством частному бизнесу.

И на последок: ИП, зарегистрированные впервые на УСН имеют право на налоговые каникулы, а именно определенное время не платить налоги.