НОВЫЕ ФОРМЫ .РФ

• Регистрация • Внесение изменений • Ликвидация

Сайт использует

госсервисы:

Необходимая при заполнении форм информация:

Патент для ИП 2021, всё о патентной системе налогообложения, получаем патент самостоятельно, пошаговая инструкция, образец заявления, калькулятор расчета стоимости патента ИП

В данной статье мы рассмотрим патентную систему налогообложения для индивидуального предпринимателя и процедуру получения патента для ИП самостоятельно шаг за шагом.

- Что такое патент для ИП?

- Какие преимущества патента для ИП?

- Какие виды деятельности попадают под действие патента для ИП?

- От каких налогов освобождает патент для ИП?

- Какие требования к получению патента для ИП?

- Каков срок действия патента для ИП?

- Каков налоговый период патента для ИП?

- Как рассчитать стоимость патента для ИП?

- Калькулятор расчета стоимости патента ИП

- Как перейти на патентную систему налогообложения?

- Как получить патент для ИП?

- Как оплатить патент для ИП?

- Как продлить патент для ИП?

- Когда право на применение патента ИП утрачено?

- Пошаговая инструкция по получению патента для ИП

Заявление на патент 2021

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 18.11.2014 №ММВ-7-3/589@ (за исключением налогоплательщиков, применяющих налоговую ставку в размере 0% (пониженную налоговую ставку)).

– новая форма заявления на получение патента ИП 2021 скачать (действует с 09.02.2016г.)

С 9 февраля 2016 года индивидуальный предприниматель, применяющий налоговую ставку в размере 0% (пониженную налоговую ставку, установленную законом субъекта РФ) подает заявление на получение патента в соответствии с Разъяснениями ФНС России от 01.07.2015 № ГД-4-3/11496@ «О заполнении рекомендуемой формы заявления на получение патента для налогоплательщиков, применяющих налоговую ставку 0% (пониженную налоговую ставку)» по рекомендуемой форме.

– новая рекомендуемая форма заявления на получение патента ИП 2021, применяющих налоговую ставку в размере 0% (пониженную налоговую ставку) скачать

Что такое патент для ИП?

Патентная система налогообложения введена с 1 января 2013 года в отношении ряда видов деятельности, осуществляемых индивидуальными предпринимателями. Этот специальный налоговый режим могут применять только индивидуальные предприниматели, ведущие свою деятельность в том регионе, где законом субъекта Российской Федерации принято решение о введении патентной системы налогообложения. ПСН призвана максимально облегчить жизнь ИП, она предусматривает освобождение предпринимателя от ряда налогов, является добровольной и может совмещаться с другими режимами налогообложения.

Какие преимущества патента для ИП?

Удобство является основным преимуществом патента. Купил патент индивидуального предпринимателя и появляться в налоговой больше нет необходимости. Ни деклараций, ни налогов, одни лишь страховые взносы. Именно поэтому, ещё на старте, многие бизнесмены поспешили приобрести заветные патенты.

При применении патентной системы налогообложения индивидуальные предприниматели вправе не вести бухгалтерский учет, а также могут не применять ККТ при осуществлении наличных денежных расчетов или расчетов с использованием платежных карт.

Расчет суммы налога, подлежащего уплате, производится налоговым органом непосредственно в патенте и, соответственно, является понятным для налогоплательщика.

Таким образом, налицо преимущества применения патентной системы налогообложения в ее простоте, прозрачности, возможности применения по многим видам предпринимательской деятельности.

Какие виды деятельности попадают под действие патента для ИП?

Перечень видов предпринимательской деятельности, подлежащих налогообложению в рамках патентной системы налогообложения, ограничен. Чтобы узнать какие виды услуг подпадают под действие патентной системы налогообложения в конкретном субъекте Российской Федерации, необходимо ознакомиться с законом, регулирующим применение специального налогового режима в этом субъекте. В этом Вам поможет Классификатор видов предпринимательской деятельности, в отношении которых законом субъекта РФ предусмотрено применение патентной системы налогообложения (КВПДП), содержащий виды патентов для ИП и законы субъектов РФ, которыми предусмотрено применение патентной системы налогообложения.

От каких налогов освобождает патент для ИП?

Индивидуальные предприниматели, перешедшие на патентную систему налогообложения, освобождаются от уплаты трех налогов: НДС, НДФЛ, налога на имущество физических лиц.

Какие требования к получению патента для ИП?

Применять патентную систему налогообложения имеют право только индивидуальные предприниматели с доходом до 60 млн. руб., средняя численность наемных работников которых, по всем видам деятельности не превышает 15 человек. За них нужно продолжать платить страховые взносы в пенсионный фонд и фонд обязательного медицинского страхования. Индивидуальный предприниматель на патентной системе налогообложения обязан вести Книгу учета доходов.

Каков срок действия патента для ИП?

Патент выдается с любой даты, на период от 1 до 12 месяцев включительно в пределах календарного года. Это означает, что патент на год можно получить только с начала года.

Каков налоговый период патента для ИП?

Налоговый период патента для ИП – один календарный год. Если патент выдан на срок менее календарного года, налоговым периодом признается срок, на который выдан патент. В случае прекращения предпринимательской деятельности, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, налоговым периодом признается период с начала действия патента до даты прекращения такой деятельности.

Как рассчитать стоимость патента для ИП?

Ставка налога составляет 6% и не зависит от размера фактически полученного индивидуальным предпринимателем дохода, а определяется исходя из суммы установленного по каждому виду деятельности потенциально возможного к получению годового дохода, определённого законом субъекта РФ. Чтобы узнать сумму потенциально возможного к получению годового дохода и рассчитать сколько стоит патент для ИП, необходимо ознакомиться с законом, регулирующим применение специального налогового режима в этом субъекте Российской Федерации или воспользоваться калькулятором расчета стоимости патента для ИП, который представлен в данной статье.

Пример расчета стоимости патента, срок действия которого 12 месяцев:

где ПД – потенциально возможный к получению доход, 6% – ставка налога, СП – стоимость патента для ИП.

Рассмотрим размер стоимости годового патента на выполнение переводов с одного языка на другой без наемных работников в Ростовской области:

100000руб. * 6% = 6000руб.

Если патент выдан менее чем на год, например, патент ИП на 2016 год при переходе на ПСН с мая месяца:

(ПД / 12 месяцев * количество месяцев срока, на который выдан патент) * 6% = СП

(100000руб. / 12 * 8) * 6% = 4000руб.

Калькулятор расчета стоимости патента ИП

Как перейти на патентную систему налогообложения?

Для перехода на патентную систему налогообложения необходимо не позднее, чем за 10 дней до начала применения патентной системы налогообложения подать соответствующее заявление – форма 26.5 1.

Как получить патент для ИП?

Заявление на патент можно подать одновременно с регистрацией ИП, либо не позднее чем за 10 дней до начала применения ИП патентной системы налогообложения (п. 2 ст. 346.45 НК РФ). При ведении ИП нескольких видов предпринимательской деятельности патент необходимо приобретать на каждый из видов деятельности отдельно. При осуществлении деятельности по месту жительства заявление подается в налоговый орган по месту жительства, а при осуществлении деятельности в субъекте РФ, в котором предприниматель на налоговом учете не стоит, ИП заявление на патент подает в любой территориальный налоговый орган этого субъекта РФ по своему выбору. Срок выдачи патента налоговым органом – 5 дней со дня подачи заявления на получение патента.

Как оплатить патент для ИП?

Индивидуальный предприниматель, перешедший на патентную систему налогообложения, производит уплату налога по месту постановки на учет в налоговом органе.

В случае если патент получен на срок до 6 месяцев:

– в размере полной суммы налога в срок не позднее срока окончания действия патента.

В случае если патент получен на срок от 6 до 12 месяцев:

– в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента;

– в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

Как продлить патент для ИП?

Чтобы продлить патент ИП на следующий год, необходимо в срок до 20 декабря текущего года подать заявление в территориальный налоговый орган. Патент оплачивается на реквизиты той налоговой инспекции, в которой он получен. Продление патента должно производится своевременно. Если патент не был уплачен в установленные сроки или сумма оплаты была меньше установленной, то ИП теряет право на применение патента. ИП, потерявший право на применение патента, переходит на ОСНО и вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности он сможет не ранее чем со следующего календарного года.

Когда право на применение патента ИП утрачено?

1. Если с начала календарного года доходы налогоплательщика от реализации, по всем видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, превысили 60 млн. рублей;

2. Если в течение налогового периода средняя численность наемных работников, по всем видам предпринимательской деятельности, превысила 15 человек;

3. Если налогоплательщиком не был уплачен налог в установленные сроки.

Заявление об утрате права на применение патентной системы налогообложения и о переходе на общий режим налогообложения форма 26.5-3 подается в налоговый орган в течение 10 календарных дней со дня наступления обстоятельства, являющегося основанием для утраты права на применение патентной системы налогообложения.

В случае прекращения предпринимательской деятельности, в отношении которой применяется патентная система налогообложения, снятие с учета осуществляется в течение 5 дней со дня получения налоговым органом Заявления о прекращении предпринимательской деятельности, в отношении которой применялась патентная система налогообложения форма 26.5-4.

Пошаговая инструкция по получению патента для ИП

1. Если Вы еще не зарегистрированы в качестве ИП, то читаем статью Самостоятельная регистрация ИП.

2. Скачиваем актуальный бланк заявления на получение патента форма 26.5-1 в формате PDF. Или рекомендуемую форму 26.5-1 заявления на получение патента для ИП, применяющих налоговую ставку в размере 0% (пониженную налоговую ставку, если такая установлена законом Вашего субъекта РФ).

3. Заполняем бланк, в этом Вам поможет образец заполнения заявления формы 26.5-1. Следуйте инструкциям в сносках.

Необходимая при заполнении формы 26.5-1 информация:

– адрес места жительства указывается в соответствии с паспортом;

– лист 3 заявления заполняется и распечатывается в обязательном порядке при осуществлении любых видов предпринимательской деятельности, кроме указанных в подпунктах 10, 11, 19, 32, 33, 45, 46 и 47 п. 2 ст. 346.45 НК РФ;

– листы 4, 5 заявления заполняются и распечатываются при осуществлении видов предпринимательской деятельности, указанных в подпунктах 10, 11, 32, 33 и 19, 45, 46, 47 п. 2 ст. 346.45 НК РФ соответственно;

– дата подачи заявления должна быть указана не менее, чем за 10 дней до даты начала действия патента.

4. Идем в налоговую инспекцию, взяв с собой паспорт, и подаем заявление инспектору в окошко регистрации. Получаем расписку в получении документов, представленных заявителем в регистрирующий орган.

5. Через неделю (5 рабочих дней) идём с паспортом и распиской в налоговую и получаем патент, а также просим реквизиты для оплаты патента.

6. Оплачиваем патент в случае если патент получен на срок до 6 месяцев:

– в размере полной суммы налога в срок не позднее срока окончания действия патента.

В случае если патент получен на срок от 6 до 12 месяцев:

– в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента;

– в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

7. Ведём налолговый учёт доходов от реализации в книге учета доходов индивидуального предпринимателя, применяющего патентную систему налогообложения. Форма и порядок заполнения книги учета доходов утверждены Приказом Минфина России от 22.10.2012 N 135н.

Хотите подготовить заявление на получение патента ИП, но нет желания разбираться в тонкостях заполнения формы 26.5-1 и боитесь получить отказ? Тогда новый онлайн сервис по подготовке документов от нашего партнера поможет Вам подготовить заявление на получение патента ИП без ошибок за 1290 рублей. В стоимость входит проверка заявления юристом. Вы будете уверены, что документы подготовлены правильно, юрист вышлет Вам результаты проверки, рекомендации и замечания. Всё это в течение одного рабочего дня.

Патент ИП – все о патентной системе налогообложения

У нас есть видео на данную тему:

С официальными требованиями к получению патента ИП можно ознакомиться на сайте ФНС.

Вас также могут заинтересовать статьи: Регистрация ИП Изменения ИП Закрытие ИП Выписка из ЕГРИП Печать ИП Счет ИП

Ваши замечания и предложения по улучшению данной статьи оставляйте в комментариях.Патентная система налогообложения

Как ИП посчитать налог на патенте

Патентная система налогообложения (ПСН) — специальный налоговый режим, при котором ИП платит фиксированную стоимость за год и освобождается от других налогов.

Для компаний этот режим не действует.

Рассказываем, как работать на патенте.

Виды деятельности на патенте

Патент действует для определенных видов деятельности. В основном это розница, общепит и услуги населению, например:

- Парикмахерские и косметические услуги.

- Ремонт жилья и других построек.

- Монтажные, электромонтажные, санитарно-технические и сварочные работы.

- Изготовление изделий народных художественных промыслов.

- Чеканка и гравировка ювелирных изделий.

- Проведение спортивных занятий.

- Экскурсионные услуги.

- Разработка компьютерных программ и баз данных.

Региональные власти могут добавить другие виды бытовых услуг, по которым будет действовать патент в регионе, но не могут сократить список из налогового кодекса.

Один предприниматель может купить патенты сразу на несколько видов деятельности.

Проще всего проверить, можете ли вы работать на патенте в своем регионе, в сервисе «Расчет патента» на сайте налоговой.

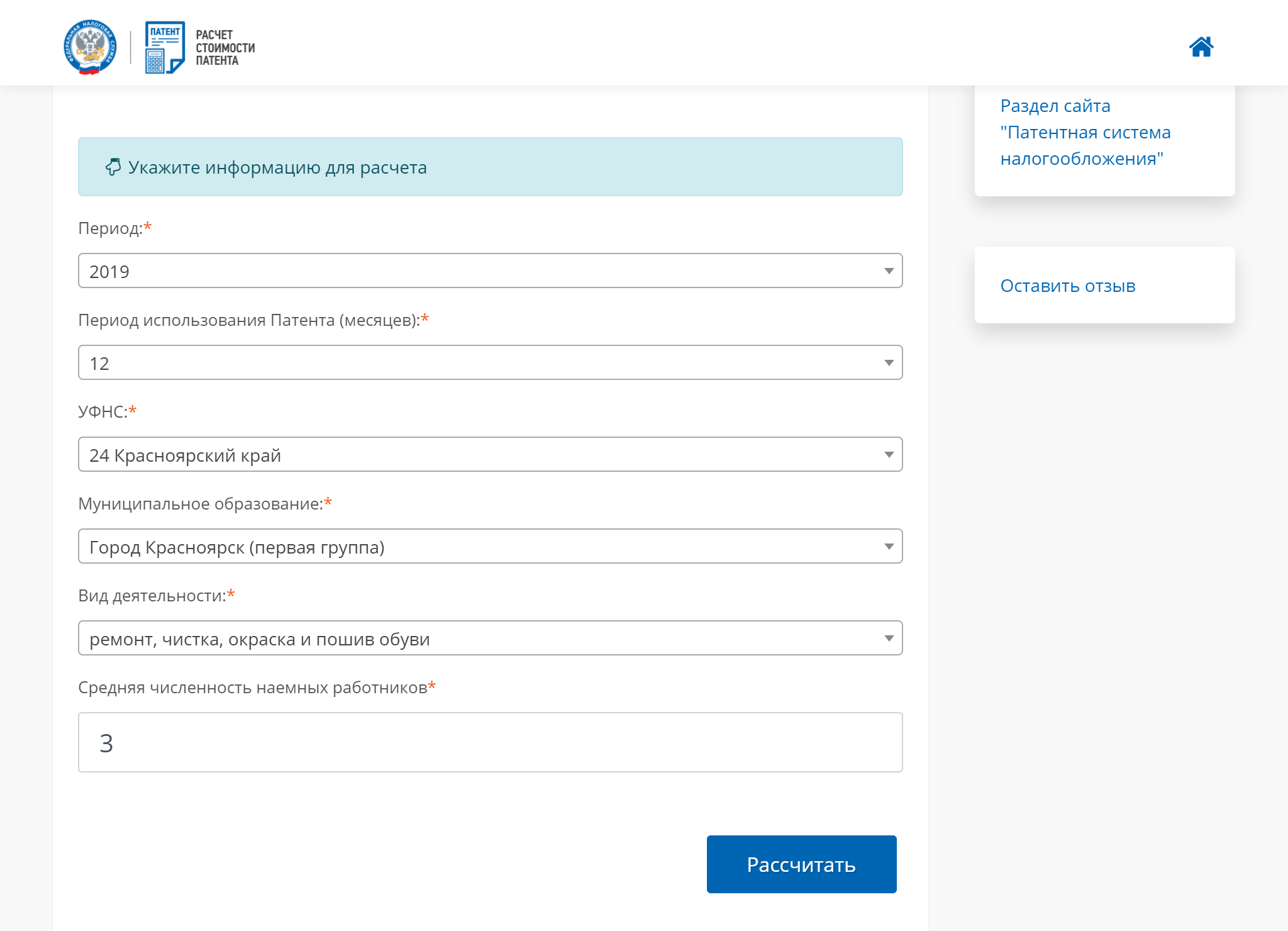

Сапожник из Красноярска может купить патент на 12 месяцевОграничения для ПСН

Для работы на патенте у ИП есть несколько требований и ограничений. Условно их можно разделить на общие и частные. Общим должны следовать все предприниматели на патенте, частным — в отдельных видах деятельности.

- Годовой доход ИП не превышает 60 млн рублей. Если у ИП несколько патентов, считают общую выручку.

- До 15 сотрудников — в штате или по гражданско-правовым договорам.

Частные ограничения указаны в законе вместе со списком видов деятельности, на которые распространяется патент. Вот несколько примеров:

- Сдавать в аренду можно только собственные помещения ИП.

- Площадь торгового места или зала для общепита не должна быть больше 50 м².

- Точкам общепита нельзя продавать алкогольные напитки собственного производства. А чужого производства — можно.

Для розницы и общепита на патенте много нюансов. Если вы работаете в общепите и хотите перейти на патент, рекомендуем сначала изучить налоговый кодекс.

Региональные власти могут корректировать требования: например, устанавливать свой максимум по потенциальному годовому доходу. В законе есть ограничение в 1 млн рублей, но регионы могут увеличить его по некоторым видам деятельности.

Региональные законы можно посмотреть на странице ПСН в разделе «Особенности регионального законодательства» на сайте налоговой. Главное — переключить сайт на свой регион, если он не определился автоматически.

Сколько стоит патент

Стоимость патента зависит от вида деятельности и региона. Например, региональные власти смотрят, сколько зарабатывают сапожники в Саратове, и из этого рассчитывают стоимость патента. Бывает, что она отличается даже в соседних городах одной области. Например, для сапожника в Саратове годовой патент в 2021 году стоит 4800 Р , а для сапожника в Энгельсе — 3840 Р .

Для расчета патента есть специальная формула, но предпринимателям ничего вручную считать не нужно: сервис «Расчет патента» показывает точную стоимость.

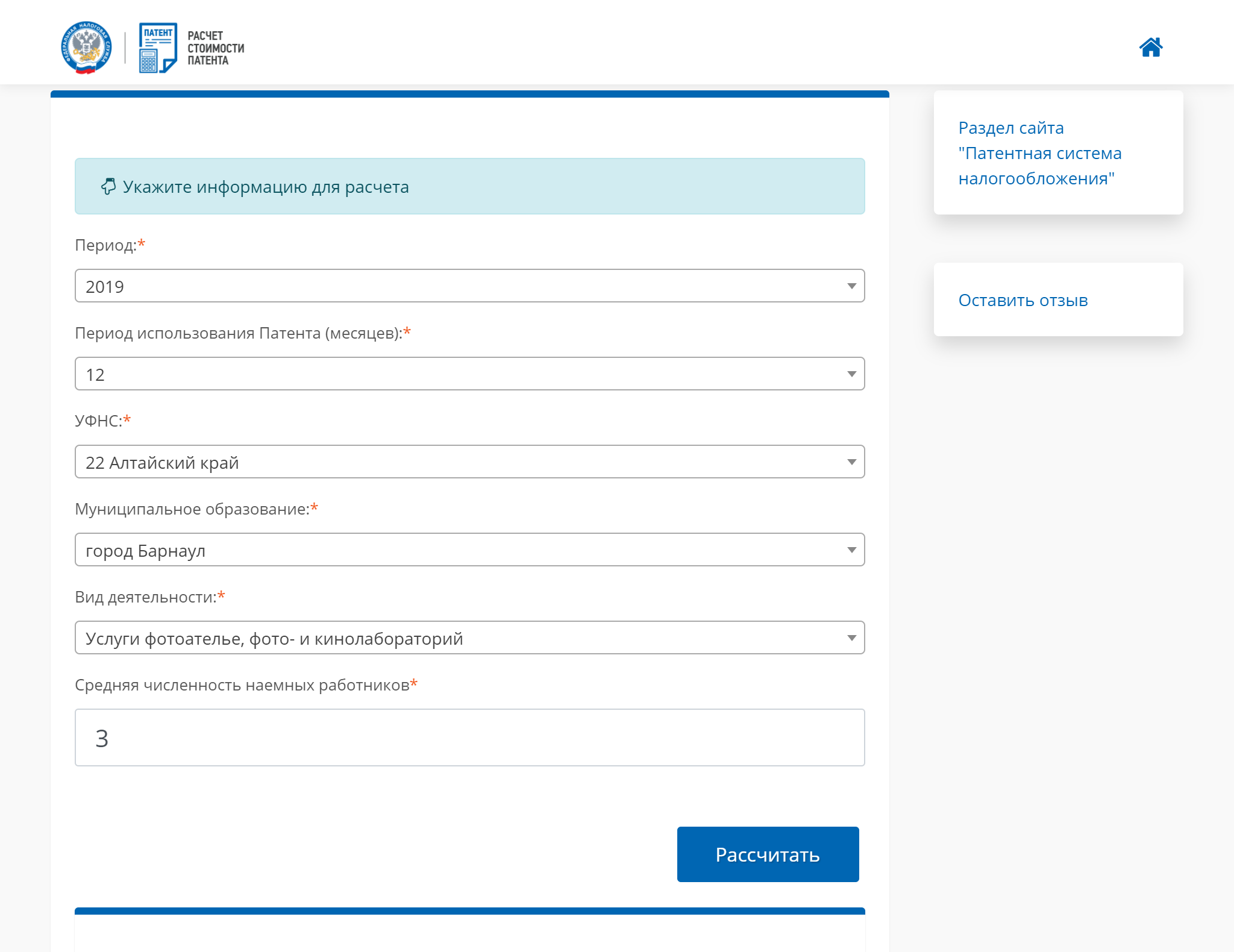

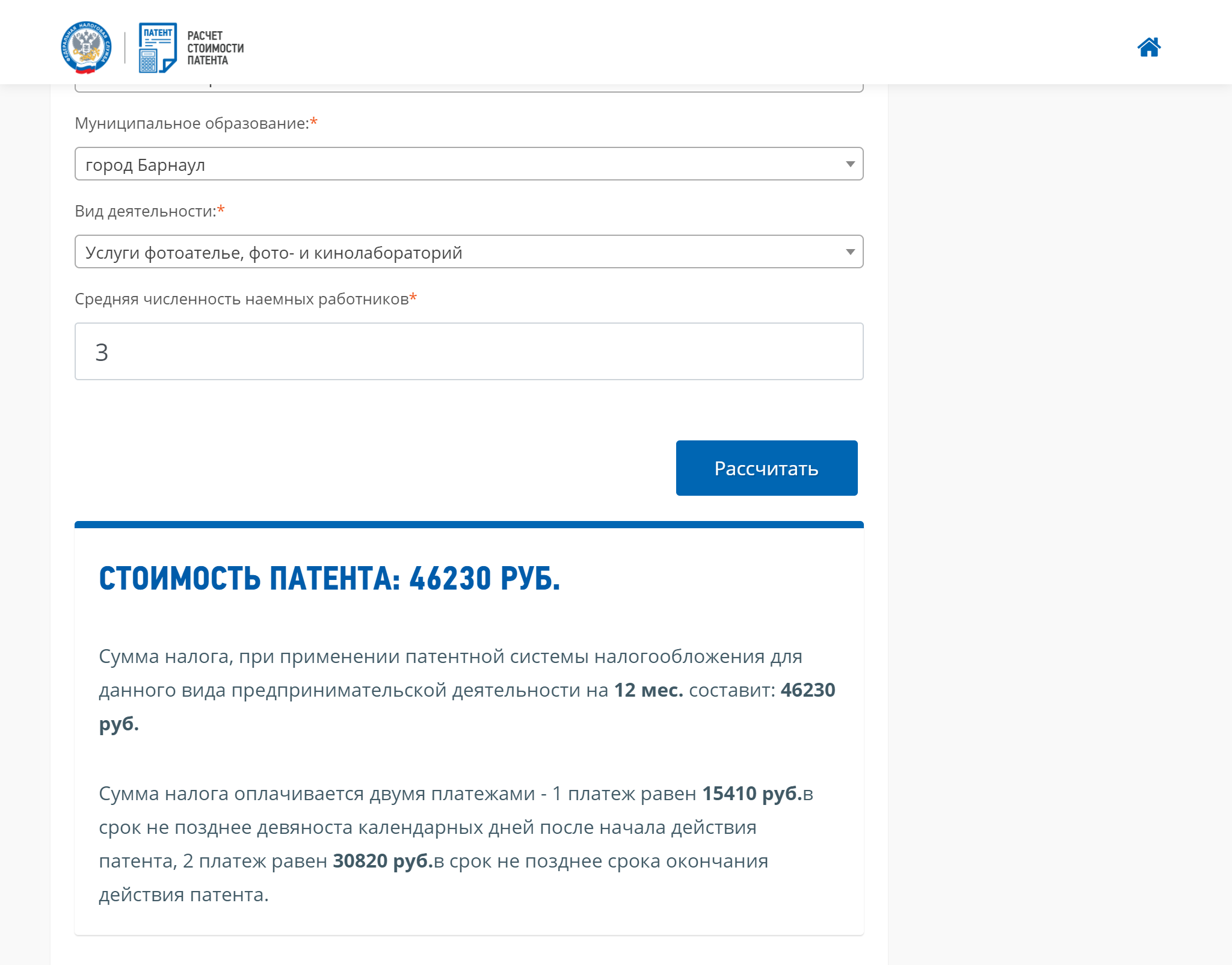

Фотоателье из Барнаула работает как ИП и хочет узнать стоимость патента на год. В штате — три сотрудника. Вводим данные в калькулятор Р ” w > Нажимаем «Рассчитать» — и сервис показывает стоимость патента. Патент для барнаульского фотоателье на 12 месяцев стоит 46 230 РСервис не только рассчитывает общую стоимость патента, но и показывает, какие суммы в какие сроки нужно оплатить.

В некоторых регионах для новых ИП на патенте предусмотрены налоговые каникулы — льготный период, когда можно не платить налог вовсе. Подсказки о них есть в калькуляторе.

Стоимость патента можно уменьшить, если покупаете онлайн-кассу — до 18 000 Р за каждую. Чтобы получить вычет, кассу нужно было зарегистрировать до 1 июля 2021 года. Для того чтобы получить вычет, нужно подать уведомление в налоговую.

Страховые взносы на патенте

На патенте предприниматель платит стоимость патента и страховые взносы. На УСН и ЕНВД страховые взносы уменьшают налог, а на патенте — нет.

Например, сапожник из Москвы получил патент и заплатил за него 39 600 Р . За 2021 год он должен выплатить еще 36 328 Р обязательных взносов.

Если потенциальный доход по патенту больше 300 000 Р , ИП должен заплатить сверху 1% с превышения.

Как перейти на ПСН

Предприниматель может перейти на патент в любое время, если переходит с ОСН или если применяет УСН или ЕНВД и открывает новый вид деятельности, для которого приобретает патент.

А вот если ИП хочет перейти на патент по тому же виду деятельности, по которому раньше был на УСН или ЕНВД, то придется ждать начала следующего года.

Во всех случаях предпринимателю нужно подать в налоговую заявление не позднее чем за 10 дней до применения спецрежима.

Пример заполнения первой страницы заявления на получение патента

В течение пяти дней налоговая выдает патент или сообщает об отказе. Всего в законе указано пять причин, по которым налоговая может отказать:

- Вида деятельности нет в региональном перечне.

- Указан неверный срок действия патента.

- ИП уже работал на патенте в этом виде деятельности, но утратил на него право. А теперь подает повторно в этом же году.

- Есть долг за прошлый патент.

- Не заполнены обязательные пункты заявления.

Уплата налога на ПСН

Под налогом на ПСН подразумевают стоимость патента. Патент можно купить на срок от 1 до 12 месяцев.

Если патент оформлен на срок от 1 до 6 месяцев, нужно оплатить его полностью до окончания его действия.

Патент на срок от 6 до 12 месяцев нужно оплачивать так: треть суммы — в течение 90 дней после начала действия патента, а остаток — не позднее даты окончания его действия.

Общая сумма патента на 12 месяцев для фотоателье из Барнаула в 2021 году составляет 46 230 Р . Допустим, что патент начал действовать 1 января 2021 года. Это значит, что 15 410 (треть суммы) нужно оплатить до 31 марта 2021 года, а 30 820 Р (остаток) — до 31 декабря 2021 года.

Если задержать платеж, налоговая начислит пени за просрочку и пришлет уведомление об уплате. Налоговая может оштрафовать, если патент не был оплачен или если предприниматель попытался сэкономить на патенте и предоставил неверные сведения о своей деятельности.

Учет и отчетность на ПСН

По закону ИП не обязаны вести бухгалтерский учет. Они должны только заполнять книгу учета доходов.

Книгу нужно вести по двум причинам:

- По ней могут проверить, не превысил ли предприниматель лимит по доходам.

- При утере права на патент показатели доходов из книги используют для перерасчета налогов по другой системе налогообложения.

Отчитываться перед налоговой и сдавать декларацию на патенте не нужно.

Если у ИП есть штатные сотрудники, ему нужно сдавать отчетность за работников.

Когда ИП теряют право на применение ПСН

Предприниматели теряют право на применение патента в двух случаях:

- Доходы ИП от видов деятельности на патенте с начала года превысили 60 млн рублей. При совмещении патента с УСН учитывают доходы от всего бизнеса: от патентного и непатентного.

- Количество сотрудников стало больше 15. Учитываются все сотрудники ИП, даже если их работа не связана с деятельностью на патенте.

В этих случаях предприниматель обязан уведомить налоговую в течение 10 дней после потери права на патент. Не позднее чем через 5 дней его снимут с учета и переведут на ОСН до конца года. Налоги пересчитают.

Если ИП совмещал патент с УСН, патентную деятельность автоматом переведут на УСН.

Если предприниматель решил закончить деятельность на патенте, он должен заполнить другое заявление и передать его в налоговую. С учета снимут также через 5 дней.

Повторно вернуться на патент ИП сможет только с начала следующего года, если устранит все нарушения.

Плюсы и минусы ПСН

Главное преимущество работы на патенте: стоимость патента не зависит от фактического дохода. Если реальный заработок будет намного больше потенциального, то работать в этом режиме выгодно. Другие плюсы:

- Освобождение от некоторых налогов.

- Можно совмещать с ЕНВД или УСН.

- Возможность выбрать срок действия патента от 1 до 12 месяцев.

- Возможность приобрести сразу несколько патентов, например на разные виды деятельности или в разных регионах.

- Простой налоговый учет: нужно только вести книгу доходов, а декларация не нужна вовсе.

Среди минусов спецрежима:

- Если ИП зарабатывает меньше предполагаемого государством дохода, спецрежим становится невыгоден. Заплатить все равно придется всю сумму патента.

- Если потенциальный доход ИП за год больше 300 000 Р , то он должен оплатить дополнительный 1% взносов на пенсионное страхование от суммы, которая выше установленного лимита.

- Стоимость патента нельзя уменьшить за счет страховых взносов за себя и работников.

Как стать ИП

Зарегистрировать ИП можно самостоятельно, через посредников и сервисы регистрации. В первом случае придется самому готовить бумаги, нести их в налоговую или отправлять по почте.

В Тинькофф есть бесплатный сервис по регистрации ИП. Нужно только заполнить заявку — специалисты подготовят документы, оформят электронную подпись и отправят всё в налоговую.

Патентная система налогообложения для ИП (нюансы)

Виды деятельности, попадающие под патент в 2021 году для ИП

Согласно закону работать на патентной системе налогообложения могут только индивидуальные предприниматели. Для организаций ПСН не предусмотрена.

В чем суть патента? Это разрешение, ограниченное по сроку, на ведение определенной деятельности. Покупка патента означает автоматическую уплату фиксированного налога. Если предприниматель занимается несколькими видами работ или оказывает разные услуги, то он должен купить соответствующее число патентов.

Патент можно приобрести для оказания бытовых услуг, например, при открытии салона красоты, ветеринарной клиники, ателье по пошиву одежды или обуви. Владелец патента может ухаживать за детьми и пожилыми людьми, вести репетиторскую деятельность. Также можно приобрести патент для оказания производственных услуг, например, по переработке продуктов сельского хозяйства или по изготовлению сельскохозяйственных инструментов. Если бизнесмен решил открыть магазин или кафе, то он тоже может купить патент (при условии, что площадь магазина или помещения общепита не более 50 кв. метров).

ВАЖНО! Виды деятельности, попадающие под патент для ИП, приведены в п. 2 ст. 346.43 НК РФ. Региональные власти могут принимать свои законы о ПСН, добавляя в базовый список иные услуги, а вот сократить перечень указанных в кодексе видов деятельности они не могут. Виды деятельности, попадающие под патент в 2021 году для ИП, в базовом списке по сравнению с прошлым годом не изменились.

ПСН нельзя применять для деятельности по договору простого товарищества или доверительного управления имуществом.

Особенности патентной системы налогообложения для индивидуальных предпринимателей

Чтобы бизнесмен мог использовать ПСН, средняя численность наемных работников по всем видам деятельности не должна быть более 15 человек.

ВАЖНО! Учитываются не только сотрудники на патенте, но и прочие работники, задействованные в деятельности фирмы на других режимах налогообложения.

Чтобы не потерять право на ПСН, коммерсант должен следить за доходами от всех видов деятельности на всех режимах налогообложения: они не должны превышать 60 000 000 руб (пп.1 п.6 ст. 346.45 НК РФ).

Уплата патента заменяет собой НДФЛ, налог на имущество физлиц (в части доходов и имущества, относящегося к патентной деятельности) и НДС (кроме редких случаев, установленных Налоговым кодексом).

Патент выдается на срок от 1 до 12 месяцев в пределах календарного года. Как его получить?

За 10 дней до начала деятельности следует подать в налоговую инспекцию по месту осуществления коммерческой деятельности заявление по установленной форме (приказ ФНС РФ от 11.07.2017 № ММВ-7-3/544@). Затем налоговый инспектор в течение 5 дней выдает бизнесмену патент или отказывает в его выдаче.

Почему могут отказать? Причин несколько:

- неверно оформлено заявление (например, допущена ошибка в виде деятельности или сроке действия патента);

- предприниматель нарушил условия перехода на ПСН;

- имеются долги по оплате предыдущего патента.

Дата начала действия патента совпадает с датой постановки предпринимателя на учет в качестве плательщика. Если же деятельность бизнесмена перестала соответствовать требованиям применения ПСН, то он может купить новый патент не ранее следующего календарного года. Налоговый период по ПСН совпадает со сроком действия патента.

Для подсчета стоимости патента используется потенциально возможный к получению коммерсантом денежный доход за год, который умножают на налоговую ставку в размере 6 процентов.

ВАЖНО! Региональные власти могут на 2 года уменьшить ставку налога по патенту до нуля для ИП, впервые начавших свою деятельность и работающих в производственной, социальной или научной сфере. Такую льготу можно применять до 2021 года включительно.

Пример . Рассчитаем стоимость патента на 11 месяцев для бизнесмена, который решил открыть в Москве салон красоты:

- потенциальный доход для парикмахерских и косметических услуг — 900 000 руб.;

- налоговая ставка — 6%;

- срок действия патента — 11 месяцев;

Размер налога рассчитывается так:

900 000 руб. / 12 месяцев × 11 месяцев × 6% = 49 500 руб.

Таким образом, предприниматель заплатит за 11 месяцев работы налог по патенту в размере 49 500 руб.

ВАЖНО! Если патент был куплен на срок до 6 месяцев, то его нужно оплатить полностью не позднее срока окончания действия патента. Если срок действия патента от 6 до 12 месяцев, то треть суммы вносится не позднее чем через 90 календарных дней после начала действия патента, а оставшаяся сумма погашается до окончания действия патента.

Предприниматель из нашего примера должен в течение 90 дней оплатить 16 500 руб., а затем до конца работы — еще 33 000 руб.

Коммерсант не сдает никаких деклараций, а лишь ведет по каждому полученному патенту книгу учета доходов ИП, применяющего ПСН (по форме, установленной приказом Минфина РФ от 22.10.2012 № 135н).

По окончании срока действия патента или же при получении от бизнесмена заявления о прекращении деятельности, по которой применялась ПСН, налоговая инспекция снимает его с учета в течение 5 дней.

Нюансы применения патентной системы налогообложения в сравнении с ЕНВД

ПСН и ЕНВД являются специальными налоговыми режимами, цель которых — облегчить учет для предпринимателей и вывести их «из тени». Поэтому эти режимы имеют большое количество поблажек от государства, чтобы бизнесмен мог легко и спокойно соблюдать законодательство и не уклонялся от уплаты налогов.

Рассмотрим преимущества и недостатки патентной системы налогообложения для ИП.

В чём плюсы ПСН?

- Гибкость сроков использования — патент можно купить, например, только на период сезонной продажи фруктов или овощей, даже всего на месяц.

- Легкость расчета налога: в налоговой сами инспекторы посчитают сумму патента для предпринимателя. Размер налога на вмененный доход считать сложнее — нужно учесть ежегодные изменения К1 и К2, а по физическим показателям, таким как торговая площадь, могут быть даже споры с инспекцией. Сумма патента не зависит ни от каких показателей и является фиксированной.

- ИП на патенте ведет только книгу учета доходов и расходов по каждому патенту. При этом привозить на проверку в инспекцию книги не нужно (письмо Минфина РФ от 11.02.2013 № 03-11-11/62). А вот плательщикам на ЕНВД необходимо каждый квартал сдавать декларации.

- ИП на ПСН должен уплатить взносы в ПФР и ФСС за работников, а также фиксированные взносы за себя. Сумма взносов никак не влияет на размер патента. На ЕНВД же коммерсант может снизить налог на сумму страховых взносов за работников в ПФР и ФСС (подп. 1 п. 2 ст. 346.32 НК РФ), а также на фиксированные взносы в ПФР (п. 2.1 ст. 346.32 НК РФ).

Основной же минус использования патента заключается в малом количестве наемных работников (15 человек). На ЕНВД бизнесмен может нанять до 100 человек.

ВАЖНО! В некоторых регионах, например, в Москве, единый налог на вмененный доход отменен.

Пример расчета платежей в фонды предпринимателя на патенте

Используя приведенный выше пример, рассчитаем, сколько заплатит за 11 месяцев работы индивидуальный предприниматель на патенте в Москве в 2021 году, решив открыть парикмахерскую и наняв 3 сотрудников. Предположим, что средняя зарплата работников составляет 30 000 руб.

Стоимость патента составила 49 500 руб. К этим расходам добавляются еще страховые взносы за сотрудников:

30 000 руб. × 3 сотрудника × 11 месяцев × 30,2% = 298 980 руб.

Также предприниматель должен будет заплатить фиксированные взносы за себя самого в ПФР за 11 месяцев (при условии, что он их уплачивает равномерными частями в течение года):

26 907,84 (на пенсионное страхование 29 354 / 12 × 11 мес.) + 6 310,34 (на мед.страхование 6 884 / 12 × 11 мес.) = 33 218,18 руб.

Итого траты коммерсанта на патенте на платежи в бюджет и внебюджетные фонды составят:

49 500 + 298 980 + 33 218,18 = 381 698,18 руб.

Выводы

Патентная система налогообложения появилась не очень давно, но уже стала удобным режимом налогообложения для мелкого бизнеса, поскольку законодатели постарались минимизировать его взаимодействие с инспекцией и избавить предпринимателей от сложных расчетов и сдачи деклараций. Однако у ПСН есть и минусы, например, отсутствие возможности уменьшения суммы патента на страховые взносы за предпринимателя и его сотрудников, а низкий порог максимально разрешенного количества работников, а также ограниченный перечень видов деятельности, попадающих под патент в 2021 для ИП.

Патентная система: все, о чем нужно знать бухгалтеру и ИП

Патентная система налогообложения была введена сравнительно недавно: в 2013 году, с целью облегчить учет у ИП. Компании на ПСН права не имеют (ст. 346.43 НК РФ).

Все ли ИП могут применять патентную систему? Конечно же, нет. Для применения ПСН имеется ряд ограничений. В НК 63 вида деятельности, в отношении которых может применяться патентная система (п. 2 ст. 346.43 НК РФ). В основном, это оказание услуг для населения. Более подробно можно ознакомиться в специальном классификаторе видов предпринимательской деятельности, в отношении которых законом субъекта предусмотрено применение патентной системы (КВПДП). Он утвержден приказом ФНС России от 15.01.2013 N ММВ-7-3/9@.

Какие ограничения для применения ПСН

2. Законы субъектов РФ сами устанавливают размеры потенциально возможного к получению годового дохода индивидуальным предпринимателем. При этом верхняя граница дохода не может превышать 1 млн. рублей, если иное не установлено п. 8 ст. 346.43 НК РФ. Субъекты РФ вправе увеличивать максимальный размер потенциально возможного к получению годового дохода не более чем в 10 раз (пп. 19 п. 2 ст. 346.43 НК РФ).

3. Численность наемных работников не должна превышать за налоговый период 15 человек по всем видам предпринимательской деятельности, в т.ч. по договорам гражданско-правового характера.

4. Ограничение по доходам. Они не должны превышать 60 млн. руб. по всем видам деятельности, в отношении которых применяется ПСН (пп. 1 п. 6 ст. 346.45 НК РФ).

С какой налоговой базы и по какой ставке считается налог

Величина максимального размера потенциально возможного годового дохода, как уже отмечалось выше, составляет 1 000 000 руб. (п. 7 ст. 346.43 НК РФ). При этом, в силу п. 9 ст. 346.43 НК РФ предусмотрена индексация на коэффициент-дефлятор, установленный на календарный год.

Приказом Минэкономразвития России для патентной системы налогообложения коэффициент-дефлятор на 2017 год установлен в размере 1,425.

Таким образом, максимальный размер потенциально возможного к получению индивидуальным предпринимателем годового дохода в 2017 году составит 1 425 000 руб. (1 000 000 руб. x 1,425).

Но региональные власти могут увеличивать максимальный размер потенциально возможного дохода (подп. 4 п. 8 ст. 346.43 НК РФ) не более чем в три, пять и десять раз. Зависит от видов деятельности.

Таким образом, с учетом такого увеличения максимальный размер потенциально возможного к получению дохода будет составлять (1 425 000 руб. x 3), 7 125 000 руб. (1 425 000 руб. x 5), 14 250 000 руб. (1 425 000 руб. x 10) соответственно.

Налоговая ставка размере 6%, но субъектами РФ на региональном уровне может быть снижена до 0%.

Исчисляется налог как соответствующая налоговой ставке процентная доля налоговой базы.

Сумма ПСП=ПВД*С,

Где ПВД – потенциально возможный доход в рублях, С- ставкав процентах.

Такой расчет действует при условии, что патент взят на 12 месяцев.

В случае получения предпринимателем патента на срок менее 12 месяцев, налог рассчитывается так:

Сумма ПСН=ПВД/12 месяцев*Кол-во месяцев в налоговом периоде*С.

Срок действия патента

Сложилось на практике, что патент должен выдаваться на срок именно с начала месяца. Но в НК РФ нет ограничений даты начала действия патента началом календарного месяца. Об этом говорится и в письмах Минфина России от 26.12.2016 N 03-11-12/78014, от 20.01.2017 N 03-11-12/2316 и от 14.02.2017 N 03-11-12/8052.

То есть законодательство нас отсылает только к тому, что патент действует в пределах одного календарного года (с 1 января по 31 декабря), начинающийся с любого числа месяца, который индивидуальный предприниматель указал в заявлении на получение патента.

Таким образом, если мы получим патент, например, на 2 месяца с 13 октября по 12 декабря, то оставшиеся дни в декабре с (13 по 31 декабря) у нас выпадут из системы ПСН и получить на остаток года патент будет невозможно, так как минимальный срок действия патента составляет один месяц. Поэтому целесообразнее получать патент с начала месяца.

Сколько платить при ПСН

1) если патент получен на срок до шести месяцев – в размере полной суммы налога, в срок не позднее срока окончания действия патента;

2) если патент получен на срок от шести месяцев до календарного года:

– в размере 1/3 суммы налога в срок не позднее 90 календарных дней после начала действия патента;

– в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

Уплата налога производится по месту постановки на учет в налоговом органе.

Предприниматель обязан применять данный спецрежим в течение срока, на который выдан патент. Досрочно отказаться от патентной системы по собственному желанию нельзя.

Утрата права на патентную систему

1) если с начала календарного года доходы от реализации, в отношении которых применяется патентная система налогообложения, превысят 60 млн. рублей;

2) если в течение налогового периода количество наемных работников будет превышать 15 человек (будет допущено несоответствие требованию, установленному пунктом 5 статьи 346.43 НКРФ).

До 2017 года несвоевременная оплата патента также являлась основанием для его утраты. Но благодаря поправкам, внесенным в НК, патентный режим налогообложения действует в усовершенствованной редакции. Теперь и несвоевременная оплата патента не является основанием для утраты права на ПСН.

Если налогоплательщик все же «слетел» с ПСН, то он должен пересчитать налоги за срок, на который был выдан патент, в рамках общего режима налогообложения.

Может быть ситуация, когда налогоплательщик совмещал ПСН с другими режимами, то тогда при утрате права на применение ПСН, он переходит на тот спецрежим, который он совмещал спатентом (ст. 346.45 НК РФ).

Ранее налоговики настаивали на том, что налогоплательщик при утрате права на ПСН обязан перейти на общий режим налогообложения и пересчитать налоги. Но с 2017 г. благодаря поправкам этот вопрос решен.

В случаях утраты права на применение ПСН по основаниям из пп. 1 и пп. 2 п. 6 ст. 346.45 НК РФ, в течение 10 календарных дней со дня утраты права или прекращения предпринимательской деятельности:

– о переходе на общий режим налогообложения подается заявление об утрате права на применение ПСН по форме N 26.5-3;

– о прекращении предпринимательской деятельности, в отношении которой применяется ПСН, подается заявление по рекомендуемой форме N 26.5-4.

Совмещение ПСН с другими режимами налогообложения

Давайте посмотрим, с какими системами налогообложения можно совмещать ПСН.

В абз. 2 п. 1 ст. 346.43 НК РФ индивидуальному предпринимателю разрешено совмещать ПСН с иными режимами уплаты налогов – например:

3. с общей системой налогообложения.

ПСН не применяется в отношении видов деятельности, осуществляемых в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом.

Если предприниматель применяет ПСН и одновременно ведет деятельность, облагаемую налогами в соответствии с иными режимами, то по п. 6 ст. 346.53 НК РФ он обязан вести учет имущества, обязательств и хозяйственных операций в соответствии с порядком, установленным в рамках соответствующего режима налогообложения.

При совмещении режимов есть некоторые особенности.

Например, совмещая ПСН с ЕНВД при определении средней численности работников за налоговый период необходимо учитывать и сотрудников, занятых во “вмененных” видах деятельности. При этом средняя численность работников за налоговый период не должна превышать 15 человек (письмо Минфина от 21.07.2015 N 03-11-09/41869).

Если ИП одновременно с ПСН применяет УСН, при определении величины доходов от реализации для целей соблюдения ограничения по доходам учитываются доходы по обоим спецрежимам (об этом сказано и п. 6 ст. 346.45, и в п. 4 ст. 346.13). Причем и в той, и в другой норме указано, что контролю подлежит величина доходов от реализации.

При этом, на УСН контролируются не только доходы от реализации, но и внереализационные доходы (п. 4 ст. 346.13 НК РФ).

С 2017 г. предельный размер доходов, при соблюдении которого право налогоплательщика на применение УСН в течение отчетного (налогового) периода сохраняется, составляет 150 млн руб. (п. 4 ст. 346.13 НК РФ). Ранее предельный размер доходов, составлял 60 млн руб., подлежал индексации не позднее 31 декабря текущего года на коэффициент-дефлятор, установленный на следующий календарный год.

Так, значение коэффициента-дефлятора, необходимого в целях применения гл. 26.2 НК РФ, на 2016 год равно 1,329 (приказ Минэкономразвития РФ от 20.10.2015 N 772).

Получается, что предельная величина дохода ИП, применявшего УСН и ПСН:

- на 2016 год, составляет 79,74 млн. руб. (60 млн. руб. x 1,329);

- на 2017 год составляет 150 млн. руб.

(письма Минфина от 30.11.2016 N 03-11-11/70997, от 18.04.2016 N 03-11-11/22124).

Причем, в рамках ПСН учитываются доходы по всем видам предпринимательской деятельности, в отношении которых применяется данная система налогообложения.

Обратите внимание, что это УСН теряется при доходе свыше 150 млн.рублей. ПСН же будет потеряна уже при превышении лимита в 60 млн.

При совмещения ПСН и УСН, также необходимо отслеживать сколько работников нанято именно в “патентной” деятельности. Должно быть соблюдено условие не более 15 человек. Главное, чтобы общее количество работников укладывалось в лимит, который установлен для УСН, а именно не более 100 человек за налоговый период.

А вот порядок учета доходов и расходов при совмещении ПСН и общего режима налогообложения налоговым законодательством не установлен. Здесь ИП надо вести учет доходов от деятельности в рамках ПСН и фиксировать данные в книге учета доходов индивидуальных предпринимателей, применяющих патентн. А в рамках ОСН учитывать доход и расход в книге учета доходов и расходов и хозяйственных операций ИП.

ИП на патенте, за рядом исключений, не признается налогоплательщиком НДС при осуществлении видов предпринимательской деятельности, в отношении которых применяется ПСН (п. 11 ст. 346.43 НК РФ).

Следовательно, при совмещении ПСН и ОСН, он должен вести учет сумм “входного” НДС по правилам п. 4 ст. 170 НК РФ.

От чего освобожден ИП на патенте

Индивидуальный предприниматель, применяющий ПСН, освобожден от ряда налогов, а именно:

1. От НДС в отношении операций, признаваемых объектами налогообложения в соответствии с гл. 21 НК РФ, за исключением случаев:

1) при осуществлении видов предпринимательской деятельности, в отношении которых не применяется патентная система налогообложения;

2) при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией;

3) при осуществлении операций, облагаемых в соответствии со ст. 174.1 НК РФ

2. От НДФЛ в части доходов, полученных при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения.

3. От налога на имущество физических лиц в части имущества, используемого при осуществлении видов предпринимательской деятельности, в отношении которых применяется ПСН. За исключением объектов налогообложения налогом на имущество физических лиц, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ (с учетом особенностей абз. 2 п. 10 ст. 378.2 НК РФ).

Т.е. ИП не освобождаются от уплаты “кадастрового” налога на имущество вне зависимости от того, используют они соответствующую недвижимость в “патентной” деятельности или нет.

Патентная система налогообложения для ИП: в чем ее преимущества и кто ее может использовать

Патентная система налогообложения (ПСН, патент) это своеобразный «эксклюзив» для предпринимателей — организации эту систему налогообложения применять не могут. Одновременно, это и самая простая система налогообложения — вам не придется вести сложный учет, сдавать налоговую отчетность, а также в общем случае платить налог на добавленную стоимость, НДФЛ по «патентным» доходам и налог на имущество по объектам, которые используются в предпринимательской деятельности. Достаточно будет заплатить стоимость патента и заполнять несложную книгу учета доходов. В настоящей статье специалисты веб-сервиса «Контур.Эльба» расскажут об особенностях применения ПСН.

Кто сможет применять ПСН

Главное неудобство патентной системы налогообложения такое же, как и у ЕНВД (см. «ЕНВД для ИП: кто может перейти на вмененный налог и сколько придется платить»): на нее можно перевести только определенные виды предпринимательской деятельности. Полный список таких видов деятельности приведен в статье 346.43 НК РФ. В частности, в него входят:

- розничная торговля через магазины площадью до 50 кв. метров;

- услуги общественного питания — кафе, столовые и другой общепит;

- парикмахерские услуги и услуги салонов красоты;

- сдача в аренду помещений;

- ремонт одежды и обуви;

- ремонт бытовой техники и электроники;

- разработка программного обеспечения;

- фотоуслуги;

- репетиторство;

- услуги по переводу;

- дизайн интерьеров.

При этом региональные власти могут выбрать из данного списка отдельные виды деятельности и ввести ПСН только в отношении выбранных видов.

Кроме того, для применения патентной системы есть и другие ограничения — в течение года у вас не должно быть больше 15 работников по всем видам деятельности, и годовой доход по «патентной» деятельности не может превышать 60 млн. рублей.

Как получить патент

Патент выдается на срок от 1 до 12 месяцев, но в рамках одного календарного года. Например, если вы переходите на патент с сентября, то срок его действия будет не больше четырех месяцев (сентябрь, октябрь, ноябрь и декабрь).

По общему правилу, патент действует в одном субъекте РФ. Региональные власти при введении ПСН могут «разбить» территорию субъекта РФ на более маленькие территории. Тогда патент применяется только в границах этих территорий. Например, Саратовская область — субъект России. Областным законом о патенте ее территория делится на 5 групп, где Саратов — отдельное муниципальное образование. Значит, купив патент в Саратове, вы не сможете его использовать за пределами этого города. Для осуществления деятельности на другой территории нужно будет купить второй патент.

Один патент — для одного вида деятельности. Если вы планируете заняться вторым видом деятельности или вести бизнес еще и в соседнем регионе, то придется получить второй патент или совмещать ПСН с другой системой налогообложения.

Чтобы перейти на патент, нужно подать заявление в налоговую инспекцию по месту регистрации. Но если вы планируете вести деятельность в другом регионе, то заявление можно подать в любую налоговую инспекцию этого региона. Заявление следует подавать за 10 рабочих дней до перехода на патент. Если вы планируете применять патент сразу после регистрации бизнеса, приложите заявление к документам на регистрацию ИП (см. «Регистрация ИП: пошаговая инструкция»).

Заявление на получение патента можно представить лично (либо через представителя), направить по почте или в электронном виде через интернет.

Подать заявление на получение патента через интернетЧерез 5 рабочих дней налоговая инспекция или выдаст вам патент, или направит уведомление об отказе. Почему могут отказать в выдаче патента:

- для вашего вида деятельности патент не действует;

- указан срок, на который нельзя приобрести патент — больше 12 месяцев или за пределами календарного года;

- вы уже потеряли право на патент или досрочно прекратили деятельность на патенте;

- есть задолженность по оплате предыдущего патента;

- в заявлении не заполнены обязательные поля.

Бесплатно заполнить заявление на патент в веб‑сервисеСколько заплатить за патент

Большой плюс ПСН состоит в том, что вы заранее знаете, какую сумму налога заплатите, и эта сумма не будет меняться в зависимости от ваших доходов.

Дело в том, что сумма налога (стоимость патента) рассчитывается исходя из величины потенциально возможного к получению индивидуальным предпринимателем годового дохода (налоговая база). Это фиксированная величина, которую устанавливают региональные власти. Она зависит, например, от числа наемных работников, количества транспортных средств, площади магазина или кафе.

Как было сказано выше, патент можно получить на срок от 1 до 12 месяцев. Налоговый период на ПСН — весь срок, на который вы получили патент. Если предприниматель прекращает работу, то налоговый период завершается в день, когда налоговики снимают ИП с учета.

Иногда в период действия патента меняются показатели, от которых зависит его стоимость. Например, вы наняли новых работников или арендовали более просторное помещение для магазина. Если из-за изменения показателей стоимость патента увеличилась, то придется покупать еще один патент. При этом стоимость старого патента не пересчитывается. Но, если показатели уменьшаются, пересчета налога в меньшую сторону не будет.

Налоговая ставка для расчета стоимости патента составляет 6 процентов. Однако субъекты РФ могут установить нулевую налоговую ставку для вновь зарегистрированных предпринимателей. Но только в том случае, если ИП оказывают бытовые услуги или заняты в производственной, социальной и научной сферах. Подробнее см. «Налоговые каникулы» для индивидуальных предпринимателей: кто сможет не платить налоги».

Кроме того, стоимость патента может быть снижена в Республике Крым и городе Севастополе. В этих субъектах РФ в период с 2017 по 2021 годы власти вправе уменьшить ставку до 4 процентов.

Индивидуальным предпринимателям не нужно самостоятельно рассчитывать сумму налога. Это делают налоговики. В патенте они указывают общую сумму налога, которую нужно заплатить в бюджет, размер и сроки выплат. Налоговая инспекция определяет сумму налога двумя способами:

- если патент выдан на 12 месяцев, то при расчете налоговая база умножается на 6%;

- если срок действия патента меньше, то налоговую базу делят на 12 месяцев и сначала умножают на количество месяцев действия патента, а потом умножают на 6%.

Рассчитать стоимость патента можно с помощью калькулятора на сайте налоговой службы.

Порядок и сроки оплаты патента

Сроки и порядок оплаты патента зависят от периода, в течение которого будет действовать патент. Если патент выдан на период до 6 месяцев, то он оплачивается одной суммой до окончания срока его действия.

Патент со сроком действия 6-12 месяцев оплачивается двумя суммами:

- размер первого взноса составляет третью часть суммы налога. Он выплачивается в течение 90 дней с момента получения патента;

- оставшуюся сумму нужно заплатить до окончания срока действия патента.

Сформировать платежный документ можно на сайте ФНС. Чтобы это сделать, нужно узнать КБК — двадцатизначный код бюджетной классификации. КБК для уплаты патента в Москве, Санкт-Петербурге и Севастополе — 18210504030021000110.

Заполняйте платежки в веб-сервисе для ИП бесплатноЛьготы для ИП на патенте

Патент позволяет сэкономить на уплате страховых взносов за сотрудников. Предприниматели на ПСН платят взносы на обязательное пенсионное страхование работников по тарифу 20 процентов. А взносы на медицинское и социальное страхование перечислять не нужно.

Но эта льгота не действует, если вы сдаете недвижимость в аренду, занимаетесь розничной торговлей или общественным питанием — для этих видов бизнеса страховые взносы за работников считаются по общим ставкам.

Платить страховые взносы по пониженной ставке можно с зарплат только тех сотрудников, которые заняты в деятельности, переведенной на ПСН. Например, у вас есть парикмахерская на патенте и магазин на УСН. С зарплаты парикмахеров вы заплатите страховые взносы по ставке 20%, потому что они заняты в «патентном» бизнесе, а с зарплаты продавцов магазина — по общей ставке 30%.

Вести раздельный учет при совмещении УСН и ПСН и готовить отчетностьКроме того, предпринимателей, которые занимаются торговлей в Москве, патент освобождает от уплаты торгового сбора.

При оплате патента в 2018 году учитывайте, что если вы купили онлайн-кассу, то вам полагается налоговый вычет. Сумма вычета составляет 18 000 рублей за каждый экземпляр ККТ. Подробнее см. «Новые поправки в закон о ККТ: освобождение для ИП на ПСН, безналичные расчеты с физлицами, новые реквизиты чека и другое» и «Налоговый вычет за онлайн-кассы: как максимально уменьшить налог на ЕНВД или патенте».

Полный комплект для онлайн-ККТ «четыре по цене одного»: по цене кассы вы получите кассу, ОФД, настройку ККТ с регистрацией в ФНС и товароучетную систему Отправить заявкуКак вести учет доходов

Предприниматели на ПСН не сдают по своей деятельности налоговые декларации. Единственный документ, который нужно оформлять, — Книга учета доходов индивидуальных предпринимателей, применяющих патентную систему (КУД). В нее записываются все доходы, которые получены от ведения бизнеса на патенте. Датой получения выручки будет день поступления денег на банковский счет или в кассу.

Если у вас несколько патентов, по каждому из них нужно вести отдельную книгу учета.

Вы можете заполнять книгу учета доходов на бумаге либо вести ее в электронном виде, а затем распечатать по итогам года. Сдавать КУД в налоговую инспекцию не нужно. Прошейте ее, заверьте подписью и печатью, и храните 4 года. Налоговики могут запросить эту книгу при проверке.

Вести книгу учета доходов (для новых ИП — год бесплатно)Что делать при прекращении деятельности

Бывают ситуации, когда индивидуальный предприниматель решает прекратить «патентную» деятельность до окончания срока действия патента. В этом случае нужно не забыть в течение 10 календарных дней подать заявление о прекращении деятельности в налоговую инспекцию, где вы состоите на учете как плательщик ПСН. А как быть с оплатой патента, который использовался не весь период действия? Ответ на этот вопрос зависит от того, какая часть стоимости патента была перечислена до того момента, как ИП прекратил деятельность.

1. Если стоимость патента оплачена полностью.

Налоговая инспекция сделает перерасчет стоимости патента, учитывая фактический срок ведения деятельности. Получившуюся переплату можно будет вернуть или зачесть в счет уплаты других налогов.

2. Если по патенту была выплачена лишь часть суммы.

В этом случае ИП может сам пересчитать стоимость патента исходя из фактического срока ведения деятельности, и доплатить лишь необходимую сумму. Тогда налоговикам не нужно будет делать перерасчет, а вы заплатите меньшую сумму налога.

Патентная система налогообложения для ИП: в чем ее преимущества и кто ее может использовать

Патентная система налогообложения (ПСН, патент) это своеобразный «эксклюзив» для предпринимателей — организации эту систему налогообложения применять не могут. Одновременно, это и самая простая система налогообложения — вам не придется вести сложный учет, сдавать налоговую отчетность, а также в общем случае платить налог на добавленную стоимость, НДФЛ по «патентным» доходам и налог на имущество по объектам, которые используются в предпринимательской деятельности. Достаточно будет заплатить стоимость патента и заполнять несложную книгу учета доходов. В настоящей статье специалисты веб-сервиса «Контур.Эльба» расскажут об особенностях применения ПСН.

Кто сможет применять ПСН

Главное неудобство патентной системы налогообложения такое же, как и у ЕНВД (см. «ЕНВД для ИП: кто может перейти на вмененный налог и сколько придется платить»): на нее можно перевести только определенные виды предпринимательской деятельности. Полный список таких видов деятельности приведен в статье 346.43 НК РФ. В частности, в него входят:

- розничная торговля через магазины площадью до 50 кв. метров;

- услуги общественного питания — кафе, столовые и другой общепит;

- парикмахерские услуги и услуги салонов красоты;

- сдача в аренду помещений;

- ремонт одежды и обуви;

- ремонт бытовой техники и электроники;

- разработка программного обеспечения;

- фотоуслуги;

- репетиторство;

- услуги по переводу;

- дизайн интерьеров.

При этом региональные власти могут выбрать из данного списка отдельные виды деятельности и ввести ПСН только в отношении выбранных видов.

Кроме того, для применения патентной системы есть и другие ограничения — в течение года у вас не должно быть больше 15 работников по всем видам деятельности, и годовой доход по «патентной» деятельности не может превышать 60 млн. рублей.

Как получить патент

Патент выдается на срок от 1 до 12 месяцев, но в рамках одного календарного года. Например, если вы переходите на патент с сентября, то срок его действия будет не больше четырех месяцев (сентябрь, октябрь, ноябрь и декабрь).

По общему правилу, патент действует в одном субъекте РФ. Региональные власти при введении ПСН могут «разбить» территорию субъекта РФ на более маленькие территории. Тогда патент применяется только в границах этих территорий. Например, Саратовская область — субъект России. Областным законом о патенте ее территория делится на 5 групп, где Саратов — отдельное муниципальное образование. Значит, купив патент в Саратове, вы не сможете его использовать за пределами этого города. Для осуществления деятельности на другой территории нужно будет купить второй патент.

Один патент — для одного вида деятельности. Если вы планируете заняться вторым видом деятельности или вести бизнес еще и в соседнем регионе, то придется получить второй патент или совмещать ПСН с другой системой налогообложения.

Чтобы перейти на патент, нужно подать заявление в налоговую инспекцию по месту регистрации. Но если вы планируете вести деятельность в другом регионе, то заявление можно подать в любую налоговую инспекцию этого региона. Заявление следует подавать за 10 рабочих дней до перехода на патент. Если вы планируете применять патент сразу после регистрации бизнеса, приложите заявление к документам на регистрацию ИП (см. «Регистрация ИП: пошаговая инструкция»).

Заявление на получение патента можно представить лично (либо через представителя), направить по почте или в электронном виде через интернет.

Подать заявление на получение патента через интернетЧерез 5 рабочих дней налоговая инспекция или выдаст вам патент, или направит уведомление об отказе. Почему могут отказать в выдаче патента:

- для вашего вида деятельности патент не действует;

- указан срок, на который нельзя приобрести патент — больше 12 месяцев или за пределами календарного года;

- вы уже потеряли право на патент или досрочно прекратили деятельность на патенте;

- есть задолженность по оплате предыдущего патента;

- в заявлении не заполнены обязательные поля.

Бесплатно заполнить заявление на патент в веб‑сервисеСколько заплатить за патент

Большой плюс ПСН состоит в том, что вы заранее знаете, какую сумму налога заплатите, и эта сумма не будет меняться в зависимости от ваших доходов.

Дело в том, что сумма налога (стоимость патента) рассчитывается исходя из величины потенциально возможного к получению индивидуальным предпринимателем годового дохода (налоговая база). Это фиксированная величина, которую устанавливают региональные власти. Она зависит, например, от числа наемных работников, количества транспортных средств, площади магазина или кафе.

Как было сказано выше, патент можно получить на срок от 1 до 12 месяцев. Налоговый период на ПСН — весь срок, на который вы получили патент. Если предприниматель прекращает работу, то налоговый период завершается в день, когда налоговики снимают ИП с учета.

Иногда в период действия патента меняются показатели, от которых зависит его стоимость. Например, вы наняли новых работников или арендовали более просторное помещение для магазина. Если из-за изменения показателей стоимость патента увеличилась, то придется покупать еще один патент. При этом стоимость старого патента не пересчитывается. Но, если показатели уменьшаются, пересчета налога в меньшую сторону не будет.

Налоговая ставка для расчета стоимости патента составляет 6 процентов. Однако субъекты РФ могут установить нулевую налоговую ставку для вновь зарегистрированных предпринимателей. Но только в том случае, если ИП оказывают бытовые услуги или заняты в производственной, социальной и научной сферах. Подробнее см. «Налоговые каникулы» для индивидуальных предпринимателей: кто сможет не платить налоги».

Кроме того, стоимость патента может быть снижена в Республике Крым и городе Севастополе. В этих субъектах РФ в период с 2017 по 2021 годы власти вправе уменьшить ставку до 4 процентов.

Индивидуальным предпринимателям не нужно самостоятельно рассчитывать сумму налога. Это делают налоговики. В патенте они указывают общую сумму налога, которую нужно заплатить в бюджет, размер и сроки выплат. Налоговая инспекция определяет сумму налога двумя способами:

- если патент выдан на 12 месяцев, то при расчете налоговая база умножается на 6%;

- если срок действия патента меньше, то налоговую базу делят на 12 месяцев и сначала умножают на количество месяцев действия патента, а потом умножают на 6%.

Рассчитать стоимость патента можно с помощью калькулятора на сайте налоговой службы.

Порядок и сроки оплаты патента

Сроки и порядок оплаты патента зависят от периода, в течение которого будет действовать патент. Если патент выдан на период до 6 месяцев, то он оплачивается одной суммой до окончания срока его действия.

Патент со сроком действия 6-12 месяцев оплачивается двумя суммами:

- размер первого взноса составляет третью часть суммы налога. Он выплачивается в течение 90 дней с момента получения патента;

- оставшуюся сумму нужно заплатить до окончания срока действия патента.

Сформировать платежный документ можно на сайте ФНС. Чтобы это сделать, нужно узнать КБК — двадцатизначный код бюджетной классификации. КБК для уплаты патента в Москве, Санкт-Петербурге и Севастополе — 18210504030021000110.

Заполняйте платежки в веб-сервисе для ИП бесплатноЛьготы для ИП на патенте

Патент позволяет сэкономить на уплате страховых взносов за сотрудников. Предприниматели на ПСН платят взносы на обязательное пенсионное страхование работников по тарифу 20 процентов. А взносы на медицинское и социальное страхование перечислять не нужно.

Но эта льгота не действует, если вы сдаете недвижимость в аренду, занимаетесь розничной торговлей или общественным питанием — для этих видов бизнеса страховые взносы за работников считаются по общим ставкам.

Платить страховые взносы по пониженной ставке можно с зарплат только тех сотрудников, которые заняты в деятельности, переведенной на ПСН. Например, у вас есть парикмахерская на патенте и магазин на УСН. С зарплаты парикмахеров вы заплатите страховые взносы по ставке 20%, потому что они заняты в «патентном» бизнесе, а с зарплаты продавцов магазина — по общей ставке 30%.

Вести раздельный учет при совмещении УСН и ПСН и готовить отчетностьКроме того, предпринимателей, которые занимаются торговлей в Москве, патент освобождает от уплаты торгового сбора.

При оплате патента в 2018 году учитывайте, что если вы купили онлайн-кассу, то вам полагается налоговый вычет. Сумма вычета составляет 18 000 рублей за каждый экземпляр ККТ. Подробнее см. «Новые поправки в закон о ККТ: освобождение для ИП на ПСН, безналичные расчеты с физлицами, новые реквизиты чека и другое» и «Налоговый вычет за онлайн-кассы: как максимально уменьшить налог на ЕНВД или патенте».

Полный комплект для онлайн-ККТ «четыре по цене одного»: по цене кассы вы получите кассу, ОФД, настройку ККТ с регистрацией в ФНС и товароучетную систему Отправить заявкуКак вести учет доходов

Предприниматели на ПСН не сдают по своей деятельности налоговые декларации. Единственный документ, который нужно оформлять, — Книга учета доходов индивидуальных предпринимателей, применяющих патентную систему (КУД). В нее записываются все доходы, которые получены от ведения бизнеса на патенте. Датой получения выручки будет день поступления денег на банковский счет или в кассу.

Если у вас несколько патентов, по каждому из них нужно вести отдельную книгу учета.

Вы можете заполнять книгу учета доходов на бумаге либо вести ее в электронном виде, а затем распечатать по итогам года. Сдавать КУД в налоговую инспекцию не нужно. Прошейте ее, заверьте подписью и печатью, и храните 4 года. Налоговики могут запросить эту книгу при проверке.

Вести книгу учета доходов (для новых ИП — год бесплатно)Что делать при прекращении деятельности

Бывают ситуации, когда индивидуальный предприниматель решает прекратить «патентную» деятельность до окончания срока действия патента. В этом случае нужно не забыть в течение 10 календарных дней подать заявление о прекращении деятельности в налоговую инспекцию, где вы состоите на учете как плательщик ПСН. А как быть с оплатой патента, который использовался не весь период действия? Ответ на этот вопрос зависит от того, какая часть стоимости патента была перечислена до того момента, как ИП прекратил деятельность.

1. Если стоимость патента оплачена полностью.

Налоговая инспекция сделает перерасчет стоимости патента, учитывая фактический срок ведения деятельности. Получившуюся переплату можно будет вернуть или зачесть в счет уплаты других налогов.

2. Если по патенту была выплачена лишь часть суммы.

В этом случае ИП может сам пересчитать стоимость патента исходя из фактического срока ведения деятельности, и доплатить лишь необходимую сумму. Тогда налоговикам не нужно будет делать перерасчет, а вы заплатите меньшую сумму налога.

ИП патент: виды деятельности

Индивидуальные предприниматели вправе работать на патенте только в случае соблюдения установленных ограничений, одним из которых является ведение определенного вида деятельности (ст. 346.43 НК РФ). Посмотрим, какие виды деятельности может вести ИП на патенте.

ИП патент: виды деятельности

Все виды предпринимательской деятельности, в отношении которых разрешено применение патентной системы налогообложения, перечислены в п. 2 ст. 346.43 НК РФ. В частности, работать на патенте ИП сможет при занятии такой деятельностью как:

- ремонт обуви;

- парикмахерские и косметические услуги;

- услуги химчисток и прачечных;

- ремонт мебели;

- услуги автосервисов;

- ремонт жилья и других построек;

- услуги ветеринарных клиник;

- прочая деятельность, указанная в п. 2 ст. ст. 346.43 НК РФ.

Налогообложение: патент для ИП (виды деятельности)

Вне зависимости от осуществляемого вида разрешенной на патенте деятельности предприниматели на ПСН освобождены от уплаты следующих налогов (п. 10, п. 11 ст. 346.43, п. 2 ст. 411 НК РФ):

- НДФЛ;

- Налог на имущество (рассчитываемый по среднегодовой стоимости);

- НДС;

- Торговый сбор.

Объектом налогообложения при патенте является потенциально возможный доход, который определяется в зависимости от вида деятельности. Сумма налога при этом не зависит от величины фактически полученных предпринимателем доходов (п. 7 ст. 346.43, ст. 346.47 НК РФ).

ИП патент: виды деятельности (2019)

Для того чтобы узнать, на какие виды деятельности можно оформить патент в 2021 году, предприниматель может воспользоваться электронным сервисом «Расчет стоимости патента» на сайте федеральной налоговой службы.

В предлагаемой форме нужно будет указать год и выбрать регион, в котором ведется бизнес. Далее откроется список видов деятельности, по которым возможно приобрести патент.

Как ИП получить патент на вид деятельности

Для того чтобы предприниматель смог перейти на уплату патентного налога, необходимо подать заявление на получение патента в ИФНС не позднее чем за 10 рабочих дней до того, как планируется работать на патенте. Заявление можно подать как лично, так и через представителя, почтовое отделение или направить в электронном виде (п. 6 ст. 6.1, п. 2 ст. 346.45 НК РФ). Заявление оформляется по форме N 26.5-1 , утв. Приказом ФНС России от 11.07.2017 N ММВ-7-3/544@.

Патент выдается налоговой инспекцией в течение 5-ти рабочих дней после получения соответствующего заявления (п. 6 ст. 6.1, п. 3 ст. 346.45 НК РФ).

ИП патент: виды деятельности (стоимость)

Стоимость патента определяется исходя из ставки налога и потенциально возможного дохода, размер которого устанавливается законами регионов по каждому виду деятельности (п. 7 ст. 346.43 НК РФ). Узнать стоимость патента можно также с помощью сервиса на сайте ФНС «Расчет стоимости патента».

Патент можно приобрести на срок от 1-го до 12-ти месяцев в пределах одного календарного года (п. 5 ст. 346.45 НК РФ). При оформлении патента на срок до 6-ти месяцев, его стоимость необходимо будет уплатить в полном размере не позднее срока окончания действия патента (подп. 1 п. 2 ст. 346.51 НК РФ).

Если же патент приобретен на срок от 6-ти до 12-ти месяцев, то его стоимость уплачивается следующим образом (подп. 2 п. 2 ст. 346.51 НК РФ):

- в размере 1/3 стоимости патента – не позднее 90 календарных дней с даты начала действия патента;

- в размере 2/3 стоимости патента – не позднее срока окончания действия патента.

Сапожник из Красноярска может купить патент на 12 месяцев

Сапожник из Красноярска может купить патент на 12 месяцев Фотоателье из Барнаула работает как ИП и хочет узнать стоимость патента на год. В штате — три сотрудника. Вводим данные в калькулятор

Фотоателье из Барнаула работает как ИП и хочет узнать стоимость патента на год. В штате — три сотрудника. Вводим данные в калькулятор  Р ” w > Нажимаем «Рассчитать» — и сервис показывает стоимость патента. Патент для барнаульского фотоателье на 12 месяцев стоит 46 230 Р

Р ” w > Нажимаем «Рассчитать» — и сервис показывает стоимость патента. Патент для барнаульского фотоателье на 12 месяцев стоит 46 230 Р

Подать заявление на получение патента через интернет

Подать заявление на получение патента через интернет Полный комплект для онлайн-ККТ «четыре по цене одного»: по цене кассы вы получите кассу, ОФД, настройку ККТ с регистрацией в ФНС и товароучетную систему Отправить заявку

Полный комплект для онлайн-ККТ «четыре по цене одного»: по цене кассы вы получите кассу, ОФД, настройку ККТ с регистрацией в ФНС и товароучетную систему Отправить заявку