Облагается ли НДФЛ оплата больничного листа

Любой представитель персонала может оказаться временно нетрудоспособным вследствие заболевания или ухода за нездоровым членом семьи. В этот период, оформленный специальным документом – листком нетрудоспособности – сотрудник не выполняет свои непосредственные обязанности, но все же получает деньги в определенных законом размерах.

- Нужно ли удерживать с этих средств НДФЛ?

- Как это отражается в бухгалтерских документах предприятия?

- Из каких именно средств формируется этот налоговый платеж?

Узнаете из статьи.

Что говорят Минздрав и Налоговый Кодекс РФ

Законодательное регулирование вопросов компенсации по поводу нахождения на больничном происходит в двух направлениях.

- Вопросы, касающиеся выписки документа о временной нетрудоспособности и предоставления его в кадровый отдел предприятия для получения законных выплат осуществляются согласно приказу Министерства здравоохранения РФ №1345 от 21 декабря 2012 года.

- Вопросы, связанные с налогообложением при выплате компенсаций по нетрудоспособности сотрудников, решаются в соответствии с нормами ст. 217 Налогового Кодекса РФ.

В тексте Налогового кодекса четко прописана норма налогообложения временно нетрудоспособных сотрудников, получающих компенсационные выплаты: со всех сумм, полученных в качестве таковых, должны быть удержаны предусмотренные законодательством налоги (п. 1 ст. 217 НК РФ). Причина такого решения в том, что компенсация временной невозможности трудиться, в отличие от других государственных выплат, приравнивается к заработной плате.

ИСКЛЮЧЕНИЕ! Налогообложению не будет подвержен лишь один тип больничного листа – выданный в связи с беременностью и родами либо с усыновлением малыша.

Чьи суммы подлежат налогообложению

По общему правилу средства на оплату больничного, предъявившему его сотруднику, берутся из двух источников:

- первые три дня нетрудоспособности оплачиваются за счет самого работодателя;

- остальной срок больничного финансово компенсирует фонд обязательного медицинского страхования.

В предусмотренном законом порядке бухгалтерия насчитывает работнику положенную к выплате сумму, складывающуюся из денег работодателя и ФФОМС. Прежде чем выписать сумму к начислению на руки, налоговый агент, то есть работодатель, отминусовывает от этой суммы положенные 13% подоходного налога.

После этого работодателем в Фонд медицинского страхования подается заявление о возмещении выплаты средств по больничному листу, для чего предусмотрена специальная форма 4-ФСС.

Прямые выплаты больничных в отдельных регионах

С 2012 года в некоторых областях Российской Федерации действует пилотный проект, согласно которому можно избежать «переадресации» денежных средств, выплачивая «соцстраховскую» часть денег работнику напрямую, а не через работодателя. Он действует на основании постановления Правительства РФ от 21.04.2011 г. № 294. Цель данного проекта:

- более эффективное распределение денег из бюджета;

- защита интересов сотрудников от возможных злоупотреблений работодателя;

- избежание мошенничества;

- максимальное исключение ошибочных расчетов.

Перечень регионов, участвующих в пилотном проекте, приведен на официальном сайте Фонда социального страхования.

Налогообложение «прямых» выплат по нетрудоспособности происходит с некоторыми нюансами:

- первые три дня больничного оплачивает работодатель, соответственно, удерживая НДФЛ с компенсации только за эти дни нетрудоспособности;

- остальное время болезни или ухода за членом семьи компенсирует ФСС, выступая налоговым агентом по отношению к сотруднику, получающему выплаты, то есть перечисляя предусмотренные законом 13% в налоговые органы до того, как средства будут выплачены.

Как рассчитать сумму НДФЛ с больничного

Итак, по средствам, выплаченным в счет любого больничного листа, кроме как по беременности, необходимо удержать НДФЛ в обычном порядке, точно так же, как это происходит при начислении заработной платы. Ставка подоходного налога в 2017 году не изменилась и по прежнему составляет привычные предпринимателям и работникам 13%. Принцип расчета также остается тем же.

ОБРАТИТЕ ВНИМАНИЕ! Кроме подоходного налога, с доходов граждан, работающих в рамках трудового договора, удерживаются взносы социального страхования: в ПФР, ФФОМС. «Больничных» выплат удержание соцвзносов не касается.

Пример расчета НДФЛ с компенсации временной нетрудоспособности

Сотрудница ООО «Лорелея» Наталья Леваневская попала в больницу в связи с острым аппендицитом и находилась на лечении в течение 14 дней. Среднедневной заработок Н. Леваневской, вычисленный бухгалтером, составляет 1456 тыс. руб. в мес. Таким образом, на основании данных листка нетрудоспособности, предоставленного сотрудницей, ей положена компенсация в сумме 14 х 1456 = 20 384 руб. Эти деньги ей начислены вместе с заработной платой за этот месяц. Организация должна удержать с этой суммы НДФЛ, размер которого составит 20 384 х 13% = 2649 руб. 92 коп. Таким образом, к выплате по листку нетрудоспособности для Н. Леваневской предназначена сумма 20 384 – 2650 = 17 734 рубля.

Если бы ООО «Лорелея» принадлежало к юрисдикции одного из «пилотных» регионов, например, Ярославской области, расчет выглядел бы немного иначе. За счет средств ООО «Лорелея» выздоровевшая сотрудница получила бы компенсацию только за первые три дня болезни, то есть 1456 х 3 = 4395 руб. НДФЛ предприятие удержит только с этих средств: 4395 х 13% = 571 руб. Таким образом, в дополнение к заработной плате Н. Леваневская получит 4395 – 571 = 3 824 рубля.

Остальные средства (за 11 дней нетрудоспособности) ей перечислит ФСС, он же выступит и налоговым агентом по подоходному налогу с них.

11 х 1456 = 16 016 руб. – полная сумма, причитающаяся по больничному листку.

16 016 х 13% = 2082 руб. – размер НДФЛ.

16 016 – 2082 = 13 934 руб. – к выдаче Н. Леваневской.

При этом работодатель не ответственен за перечисление налоговых средств по адресу, то есть в ИНФС, его полномочия и обязанности ограничиваются только суммой в 571 руб. за первые три нерабочих дня.

Сроки перечисления НДФЛ по больничному

Вплоть до недавнего времени (до начала 2016 года) платить подоходный налог следовало в обозначенные сроки:

- до дня, когда средства будут перечислены на счет лица, предоставившего больничный листок;

- в некоторых ситуациях (например, когда деньги выплачиваются из выручки) – не позже дня, следующего после получения дохода.

2 мая 2015 года был принят Федеральный Закон № 113, изменивший этот порядок. Теперь перечисление НДФЛ не привязано к дню фактических выплат, значение имеют календарные даты. Фискальные органы должны получить налоговый платеж по НДФЛ до конца месяца, в который была произведена выплата компенсации (ст. 226 НК РФ).

Особенности отражения информации в справке НДФЛ-2

В настоящее время (в 2017 году) действует форма справки о доходах физлиц, которую утвердил приказ ФНС № ММВ-7-11/485 от 30.10.2015 г. Несмотря на то, что чаще всего «больничная» компенсация выплачивается одновременно с заработной платой, в документации будут указаны разные цифры:

- для зарплаты (графа под кодом 2000) – последний день месяца ее начисления;

- для компенсации (графа под кодом 2300) – день ее начисления.

Например, в октябре 2016 года работник болел 5 дней, с 25 по 29 октября. Часть зарплаты за октябрь вместе с пособием по болезни ему выплатили 10 ноября. В справке НДФЛ будут значиться 2 разные даты, потому что доход по зарплате законодательно считается полученным в ноябре, а доход по больничному листу – в октябре, хотя деньги на руки придут в один и тот же день.

Бухгалтерские проводки

Средства организации, составляющие пособие по больничному, начисляются по дебету 20 «Основное производство», кредиту 70 «Расчет с персоналом по оплате труда». За счет средств ФСС деньги назначаются по дебету 69-1 «Расчеты с ФСС», кредит 70. Удержание НДФЛ производится по дебету 70, кредиту 68 «Расчеты по налогам и сборам». И, наконец, выплата пособия на руки уже без суммы налога идет по дебету 70, кредиту 50 «Касса».

НДФЛ с больничного листа

Если ваш работник заболел, то за период временной нетрудоспособности вы должны выплатить ему пособие на основании представленного им больничного листа (ст. 183 ТК РФ, п. 1 ч. 1 ст. 2, ч. 1 ст. 13 Закона от 29.12.2006 № 255-ФЗ ). В общем случае первые 3 дня болезни из периода нетрудоспособности работника оплачиваются за счет средств работодателя, остальные дни – за счет средств ФСС (ч. 1 ст. 3, п. 1 ч. 2 ст. 3, ч. 1 ст. 6 Закона от 29.12.2006 № 255-ФЗ ).

Пособие должно быть назначено работнику в течение 10 календарных дней с даты предъявления больничного работодателю, а перечислено в ближайший после назначения пособия день выплаты зарплаты, установленный у работодателя (ч. 1 ст. 15, ч. 8 ст. 13 Закона от 29.12.2006 № 255-ФЗ ).

Больничный облагается НДФЛ

Пособия по временной нетрудоспособности исключены из списка не облагаемых налогом государственных пособий, установленных действующим законодательством (п. 1 ст. 217 НК РФ). То есть со всей оплаты больничного листа удерживается НДФЛ непосредственно при ее выплате работнику (п. 1, 4 ст. 226 НК РФ). А перечислить налог в бюджет нужно не позднее последнего числа месяца, в котором работнику выплачено пособие по временной нетрудоспособности (п.6 ст.226 НК РФ).

Начисляется ли НДФЛ на больничный исполнителя по ГПД

Заболевшим лицам, с которыми у вас заключены гражданско-правовые договоры (оказания услуг, выполнения работ), оплачивать больничный вы не должны (п. 1 ч. 1 ст. 2, ч. 1 ст. 13 Закона от 29.12.2006 № 255-ФЗ ). Ведь и взносы на ВНиМ с выплат таким исполнителям платить не надо (пп. 2 п. 3 ст. 422 НК РФ). Соответственно, вопрос, удерживается ли НДФЛ с больничного в таком случае, снимается автоматически.

НДФЛ с больничных в 2021 году

Суммы, выплачиваемые по больничному листу, облагаются НДФЛ в 2021 году в том же порядке, что и в 2018 году.

НДФЛ с больничных: пилотный проект

Сегодня в некоторых субъектах РФ действует пилотный проект ФСС, в соответствии с которым работодатель выплачивает пособие только за три первых дня болезни, а пособие за период начиная с 4 дня работники получают напрямую из ФСС, а (пп. 1, 6 Положения, утв. Постановлением Правительства от 21.04.2011 № 294). Именно с «трехдневного» пособия работодателю и нужно удержать НДФЛ.

Больничный в 6-НДФЛ

Больничные пособия отражаются в 6-НДФЛ в разделах 1 и 2 в периоде их выплаты работникам. При этом, если больничные выплачены в последнем месяце квартала и последний день этого месяца выпадает на выходной, то в 6-НДФЛ данного квартала больничные попадут только в раздел 1, а в раздел 2 – уже в следующем квартале (Письмо ФНС от 13.03.2017 N БС-4-11/4440@). Например, информация о выплаченных в марте 2021 года больничных пособиях попадет в раздел 1 6-НДФЛ за I квартал, а в раздел 2 – за полугодие.

Подробнее об отражении больничных в 6-НДФЛ читайте в отдельном материале.

НДФЛ с больничного в справке 2-НДФЛ

Суммы выплаченных работнику пособий по временной нетрудоспособности отражаются в справке по форме 2-НДФЛ (Приложение № 1 к Приказу ФНС от 02.10.2018 N ММВ-7-11/566@) с кодом 2300 (Приложение № 1 к Приказу ФНС России от 10.09.2015 N ММВ-7-11/387@).

Облагается ли больничный лист (больничный) НДФЛ?

Удерживается и платится ли НДФЛ с больничного

Ответ на вопрос, облагать ли больничный лист НДФЛ, содержится в п. 1 ст. 217 НК РФ. Пособие по временной нетрудоспособности исключено из перечня выплат, необлагаемых НДФЛ. Поскольку документом, подтверждающим нетрудоспособность работника, является листок нетрудоспособности, то производится расчет НДФЛ с больничного листа.

Напомним выплаты, не подлежащие налогообложению НДФЛ (п. 1 ст. 217 НК РФ):

- единовременное пособие по беременности и родам;

- ежемесячное пособие по уходу за ребенком до 1,5 лет;

- ежемесячная компенсация по уходу за ребенком до 3 лет.

Берется ли подоходный налог в 2021-2021 годах с больничного или нет

Облагаются ли больничные листы НДФЛ? Да, и ставка налога на доходы физических лиц по данному виду выплат не менялась: в 2021-2021 годах, как и ранее, она составляет 13%.

Поскольку больничный лист облагается НДФЛ, налоговой базой для начисления служит размер пособия по временной нетрудоспособности в полном объеме (письмо Минфина России от 17.06.2009 № 03-04-06-01/139).

Но вот при определении порядка иногда у бухгалтеров возникают сомнения, удерживать ли НДФЛ с больничного листа как при обложении зарплаты, или есть отличия? Отметим, что удержание здесь проводится в особом порядке, отличном от удержаний с заработной платы сотрудника.

А разница в том, что оплата по больничному включается в облагаемый доход в месяце выплаты (п. 1 ст. 223 НК РФ). Есть отличия и в порядке уплаты НДФЛ с больничного в бюджет. Но об этом ниже.

В деловой практике встречаются обстоятельства, при которых болели работники, трудящиеся на предприятии после заключения с ними гражданско-правовых договоров. Возникал резонный вопрос: платится ли НДФЛ с больничного листа для таких сотрудников? Следует иметь в виду, что работникам, с которыми заключены гражданско-правовые договоры, больничные оплачиваться не должны. Соответственно, и НДФЛ ни начислять, ни платить не надо.

Начисляется ли НДФЛ на больничный, оплачиваемый за счет ФСС

При оплате больничного в РФ действует следующее правило: первые три дня отсутствия на работе по болезни оплачивает предприятие, все остальные – ФСС. Могут возникнуть сомнения, удерживают ли НДФЛ с больничного, полученного из этого Фонда. Выше уже было сказано, что средства, выдаваемые в рамках оплаты листов нетрудоспособности, не содержатся в перечне необлагаемых налогом пособий. То есть вся сумма больничного должна быть обложена подоходным налогом.

В законе нет разделения выплаты по больничному листу на облагаемую НДФЛ и необлагаемую часть. По этой причине на вопрос: облагается ли НДФЛ больничный лист за счет ФСС, ответ будет утвердительным.

Какой срок и дата удержания НДФЛ установлены для больничного и отпускных

Крайний срок уплаты налога по больничному с 2016 года – не позднее последнего числа месяца, в котором было выплачено пособие.

Кстати, аналогичный порядок и срок уплаты предусмотрен для НДФЛ с отпускных: налог следует удержать и перевести в бюджет не позднее последнего дня того месяца, когда выданы отпускные.

О сроке уплаты НДФЛ читайте также в статьях:

Пособие по временной нетрудоспособности – НДФЛ и доплата до среднего заработка

Если при начислении пособия по временной нетрудоспособности происходит доплата до среднего заработка, то соответствующий НДФЛ с больничного платится в общем порядке (ст.ст. 217, 226 НК РФ). К такому выводу пришли и чиновники, и судьи (письма Минфина России от 06.05.2009 № 03-03-06/1/299, от 12.02.2009 № 03-03-06/1/60, от 24.12.2008 №03-03-06/1/720, постановление ФАС Северо-Западного округа от 07.07.2008 № А26-2542/2007).

Таким образом, на поставленный в начале статьи вопрос, удерживается ли НДФЛ с больничного листа, ответ будет однозначный: несомненно, да.

Итоги

Оплата по больничному листу, за исключением пособия по беременности и родам, облагается НДФЛ независимо от источника его уплаты (за счет средств ФСС или средств работодателя). НДФЛ с пособия по больничному листу должен удерживаться при выплате и перечисляться в бюджет не позднее последнего числа месяца, в котором была произведена выплата пособия.

Облагается ли НДФЛ больничный лист в 2021-2021 году?

За чей счет болеет работник в в 2021-2021 году

В общем случае первые 3 дня болезни из периода нетрудоспособности работника оплачиваются за счет средств работодателя, остальные дни – за счет средств ФСС.

Пособие должно быть назначено работнику в течение 10 календарных дней с даты предъявления больничного работодателю, а перечислено в ближайший после назначения пособия день выплаты зарплаты, установленный у работодателя (ч. 1 ст. 15, ч. 8 ст. 13 Закона от 29.12.2006 № 255-ФЗ).

Основание для выплаты пособия – бумажные или электронный листок нетрудоспособности.

Что работодателю делать с НДФЛ с больничного

Пособия по временной нетрудоспособности (больничный) исключены из списка не облагаемых налогом государственных пособий (п. 1 ст. 217 НК РФ). Поэтому всей оплаты больничного листа удерживается НДФЛ при ее выплате работнику (п. 1, 4 ст. 226 НК РФ). А перечислить НДФЛ в бюджет нужно не позднее последнего числа месяца, в котором работнику выплачено пособие по временной нетрудоспособности (п.6 ст.226 НК РФ).

А если регион в пилотном проекте?

В 2021-2021 году в некоторых субъектах РФ действует пилотный проект ФСС, в соответствии с которым работодатель выплачивает пособие только за три первых дня болезни, а пособие за период начиная с 4 дня работники получают напрямую из ФСС. В таком случае именно с «трехдневного» пособия работодателю и нужно удержать НДФЛ.

С 01.01.2021 к пилотному проекту ФСС по прямым выплатам присоединятся не девять регионов, как планировалось ранее, а десять.

С 1 января перечень «пилотных» регионов пополнят: Республика Коми, Республика Саха (Якутия), Удмуртская Республика, Иркутская, Кировская, Кемеровская, Оренбургская, Саратовская и Тверская области, а также Ямало-Ненецкий автономный округ.

Ранее предполагалось, что Иркутская область присоединится к «пилотному» проекту с июля 2021 года. Так что иркутские работодатели должны будут заполнять 4-ФСС с учетом «пилотных» особенностей уже начиная с отчетности за I квартал 2021 года.

Участники пилотного проекта 2021

Перечень субъектов РФ – участников пилотного проекта ФСС РФ можно найти в п. 2 Постановления Правительства РФ от 21.04.2011 N 294.

Таблица: Кто участвует в пилотном проекте 2021

| Регион | Сроки участия в пилотном проекте |

| Республика Башкортостан | с 1 июля 2021 года по 31 декабря 2021 года |

| Республика Дагестан | |

| Красноярский край | |

| Ставропольский край | |

| Волгоградская область | |

| Иркутская область – с 1 января 2021 года | |

| Ленинградская область | |

| Тюменская область | |

| Ярославская область | |

| Республика Коми | с 1 января 2021 года по 31 декабря 2021 года |

| Республика Саха (Якутия) | |

| Удмуртская Республика | |

| Кировская область | |

| Кемеровская область | |

| Оренбургская область | |

| Саратовская область | |

| Тверская область | |

| Ямало-Ненецкий автономный округ | |

| Забайкальский край | с 1 июля 2021 года по 31 декабря 2021 года |

| Архангельская область | |

| Воронежская область | |

| Ивановская область | |

| Мурманская область | |

| Пензенская область | |

| Рязанская область | |

| Сахалинская область | |

| Тульская область | |

| Республика Ингушетия | с 1 января 2021 года по 31 декабря 2021 года |

| Республика Марий Эл | |

| Республика Хакасия | |

| Чеченская Республика | |

| Чувашская Республика | |

| Камчатский край | |

| Владимирская область | |

| Псковская область | |

| Смоленская область | |

| Ненецкий автономный округ | |

| Чукотский автономный округ | |

| Кабардино-Балкарская Республика | с 1 июля 2018 года по 31 декабря 2021 года |

| Республика Карелия | |

| Республика Северная Осетия – Алания | |

| Республика Тыва | |

| Костромская область | |

| Курская область | |

| Республика Адыгея (Адыгея) | с 1 июля 2017 года по 31 декабря 2021 года |

| Республика Алтай | |

| Республика Бурятия | |

| Республика Калмыкия | |

| Алтайский край | |

| Приморский край | |

| Амурская область | |

| Вологодская область | |

| Омская область | |

| Орловская область | |

| Магаданская область | |

| Томская область | |

| Еврейская автономная область | |

| Республика Мордовия | с 1 июля 2016 года по 31 декабря 2021 года |

| Брянская область | |

| Калининградская область | |

| Калужская область1 | |

| Липецкая область | |

| Ульяновская область | |

| Республика Татарстан | с 1 июля 2015 года по 31 декабря 2021 года |

| Белгородская область | |

| Ростовская область | |

| Самарская область | |

| Республика Крым | с 1 января 2015 года по 31 декабря 2021 года |

| г. Севастополь | |

| Астраханская область | с 1 июля 2012 года по 31 декабря 2021 года |

| Курганская область | |

| Новгородская область | |

| Новосибирская область | |

| Тамбовская область | |

| Хабаровский край | |

| Карачаево-Черкесская Республика | с 1 января 2012 года по 31 декабря 2021 года |

| Нижегородская область |

С той части суммы пособия, которую выплачивают за счет средств работодателя, организация как налоговый агент удерживает и перечисляет в бюджет НДФЛ в обычном порядке.

В отношении НДФЛ с суммы больничного пособия за счет средств ФСС работодатель – участник пилотного проекта налоговым агентом не признается, так как он не является источником выплаты дохода. Поскольку эту часть пособия выплачивает отделение ФСС, оно и удерживает НДФЛ с соответствующей суммы.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Облагается ли больничный НДФЛ: сроки и порядок уплаты

Многие хотят знать, больничный лист облагается НДФЛ или нет. Казалось бы, причем тут подоходный налог и документ, дающийся гражданину на время болезни? Сегодня мы узнаем, каков ответ на этот вопрос. При положительном ответе также выясним, в какие сроки следует перечислить в казну страны указанный налоговый сбор, и прочие важные нюансы.

Больничный облагается НДФЛ или нет?

Облагается ли НДФЛ больничный лист

Ответить на поставленный в теме нашей статьи вопрос может Налоговый Кодекс России. Он определяет два перечня, касающихся налога, взимаемого с доходов физических лиц:

- доходов, поступающих к гражданину, с которых требуется отчислить часть в государственный бюджет;

- доходов, исключенных из списка «повинных» выплат.

Нужно ли платить государству налог на доходы физического лица еще и с больничного, или этого можно избежать?

Согласно обозначенным перечням, пособие, выплачиваемое по больничному листу сотруднику, находящемуся на отдыхе ввиду наступления временной нетрудоспособности, исключено из списка необлагаемых сбором доходов, а потому, можно с уверенностью ответить на обозначенный нами изначально вопрос: да, больничный лист НДФЛ облагается.

Обратите внимание: вот некоторые выплаты, для получения которых женщины, работающие и живущие на территории России, становящиеся матерями, также получают больничный:

- единоразовое пособие, выплачиваемое ввиду наступления беременности и последующих родов;

- ежемесячная выплата на уход за ребенком, начисляющая матери на обеспечение ребенку всего необходимого, поступающая на счет семьи до достижения ребенком полутора лет;

- компенсация по уходу за малышом до трех лет, также начисляющая ежемесячно.

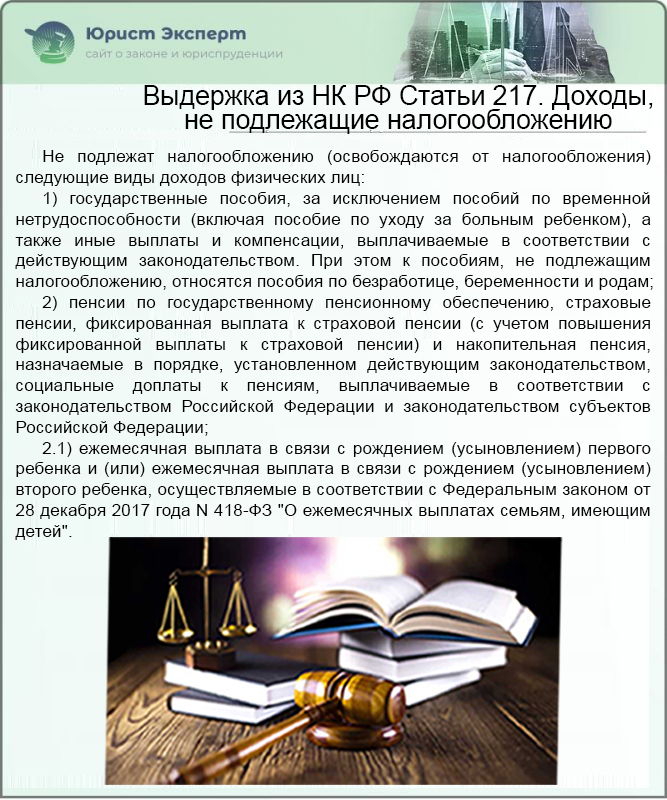

Выдержка из НК РФ Статьи 217. Доходы, не подлежащие налогообложению

Несмотря на то, что для получения вышеуказанных выплат правоустанавливающим документом также является больничный, с них государство не взимает налоговых сборов, так как всевозможные средства должны уйти на обеспечение ребенку всего необходимого.

Больничный лист — документ, подтверждающий право будущей матери на пособия, соответствующие ее положению, однако, с этих выплат налог взиматься не будет, ведь они назначаются на содержание малыша

Налог с больничного листа

В последние несколько лет изменения не затрагивали величину ставки по налогу на доходы физических лиц, взимаемой с больничного листа. На сегодняшний день она составляет 13% от суммы.

Налоговой базой в случае с обложением сбором больничного листа является величина пособия, выплачиваемого находящемуся на отдыхе в связи с состоянием здоровья гражданину, учтенная за весь период длительности временной нетрудоспособности лица.

Удержание средств с обозначенной величины не может производиться в том же порядке, что и для заработной платы, так как между рассматриваемыми выплатами существует множество отличий. Так, например, денежные отчисления по больничному листу проходят в качестве облагаемого налогом дохода в конце отчетного месяца.

Удержание НДФЛ не может производиться в случае с отчислениями на пособие так же, как и во всех других случаях

Платится ли налог по больничным листам сотрудников, работающих на основании гражданско-правового договора

Довольно часто случается так, что работники, трудящиеся в той или иной организации на основании заключенного с ней ранее гражданско-правового договора, заболевали. Поскольку данная форма отношений не относится к традиционно принятой, сразу возникает вопрос: а платить ли подоходный налог с больничных листов обозначенных работников?

Отвечаем: по закону работники, которые трудятся в учреждении на основании договоров гражданско-правового характера, могут уйти на больничный. Однако, они не получают за него оплату, поэтому, отсутствует и налогооблагаемая база. И, как следствие, подоходный налог просто-напросто не с чего уплачивать.

Начисляется ли НДФЛ на больничный, оплачиваемый за счет ФСС

Оплата больничного листа трудящимся Российской Федерации производится в два этапа. Какие, рассмотрим в нижеследующей таблице.

Таблица 1. Оплата пособия в связи с временной нетрудоспособностью гражданина

| Количество дней | Кто производит выплату |

|---|---|

| Первые три дня болезни | Согласно букве закона, обязательства по оплате материального содержания для заболевшего работника в течение первых трех дней указанного в больничном листе срока берет на себя организация-работодатель, в которой трудоустроено заболевшее лицо. |

| С четвертого по последний день периода нетрудоспособности | Весь период времени, начинающийся с четвертого дня болезни, и оканчивающийся непосредственно закрытием больничного, с финансовой точки зрения покрывает Фонд социального страхования. |

Обязательство по оплате пособия заболевшему сотруднику берут на себя как компания-работодатель, так и Фонд социального страхования

Так будет ли удерживаться налог на доходы физических лиц с периодов нетрудоспособности гражданина, которые обеспечиваются за счет Фонда социального страхования?

Выше мы уже говорили, что Налоговый Кодекс причисляет рассматриваемое денежное содержание к перечню средств, являющихся доходом гражданина. А потому и определяет в список подлежащих уплате НДФЛ наименований.

При этом, в указанном перечне правил и нормативов не содержится информации относительно исключений по данному вопросу, а кроме того, не упоминается, что НДФЛ имеет части:

- которые подлежат обложению сбором;

- которые проведению этой процедуры не подлежат.

Соответственно, вся сумма выплачиваемого по больничному листу пособия станет финансовой базой для расчета конечной величины подоходного сбора.

Поскольку закон не говорит иного, необходимо оплачивать государственный сбор и с выплат по больничному листу

Срок удержания НДФЛ с больничного и отпускных

Последний срок, дающийся для уплаты налогового сбора с доходов граждан по листку временной нетрудоспособности – последняя дата календарного месяца, в который производилась выплата пособия заболевшему сотруднику организации.

Обратите внимание: сходный порядок, а также крайний день выплат, предусмотрены и для перечисления НДФЛ с отпускных гражданина. В этом случае сбор в пользу бюджета оплачивается до окончания месяца выплаты содержания на время отдыха.

Пособие по временной нетрудоспособности – НДФЛ и доплата до среднего заработка

Если при расчете величины пособия, выплачиваемого по больничному листу конкретному сотруднику, доплачиваются сверх того средства, нужные для повышения выплат до уровня среднего заработка, тогда налог с этой разновидности дохода гражданина будет уплачиваться непосредственно в общем порядке.

Денежные выплаты по больничным листам подлежат обложению налогом на доходы физического лица

Заключение

Оплата налоговых сборов по больничному листу, не считая пособий, начисляемых женщинам, готовящимся стать мамами или уже ими ставшими, будет производиться во всех случаях, невзирая на то, работодатель или Фонд социального страхования являются источником поступления к больному сотруднику средств.

Выплата сбора с рассмотренного пособия по больничному удерживается в момент перечисления денег получателю, и переводится в казну страны до окончания месяца начисления пособия.

Внезапная болезнь всегда портит планы, а если эти планы были связаны с отпуском, то обидно вдвойне. Тратить свой долгожданный и заслуженный отдых на постельный режим нет необходимости: согласно законодательству РФ, каждый работающий человек имеет право на продление или перенос отпуска в связи с больничным. Подробнее об этом читайте в нашей специальной статье.

Видео – Больничный лист

Облагается ли больничный лист НДФЛ в 2018 году

Государственные пособия, выплачиваемые физическим лицам, в общем случае не облагаются подоходным налогом, однако для пособий по временной нетрудоспособности и по уходу за больным ребёнком сделано исключение (статья 217 (1) НК РФ). Другими словами – НДФЛ с больничного листа в 2018 году надо удерживать и перечислять в бюджет.

Кому и за чей счёт выплачивается больничный

Согласно статье 2 закона от 29.12.2006 № 255-ФЗ пособие по временной нетрудоспособности выплачивается в обязательном порядке только работникам, принятым по трудовому договору. Облагается ли больничный лист НДФЛ в случае выплат исполнителям, оказывающим услуги в рамках гражданско-правового договора? Нет, потому что эти лица не могут претендовать на получение компенсации по болезни от работодателя и ФСС, соответственно, и удержание налога не происходит из-за отсутствия налоговой базы.

Пособие за первые три дня болезни наёмного работника выплачивается за счёт средств работодателя, остальные дни до восстановления трудоспособности или установления инвалидности – за счёт Фонда социального страхования. Страховые взносы на сумму пособия не начисляются. Работодатель должен начислить деньги в течение 10 дней с даты предъявления листка нетрудоспособности, а перечислить их вместе с выплатой ближайшей зарплаты.

Перечисление НДФЛ с больничного листа в 2018 году

При выплате по болезни работодатель выступает налоговым агентом, т.е. должен удержать подоходный налог и перечислить его в бюджет. Ставка по НДФЛ в 2018 году при выплате больничного не изменялась и установлена на уровне 13%.

Что касается налоговой базы для расчёта НДФЛ, то она зависит от того, участвует ли ваш регион в пилотном проекте ФСС. В общем случае подоходный налог удерживается со всей выплаты, без разделения её на ту часть, что выплачивает работодатель и ту, которую доплачивает соцстрах.

Пример: Работница ООО «Вега» Алексеева Н.А. находилась на лечении в больнице 10 дней. На основании листка нетрудоспособности бухгалтер рассчитал больной пособие в размере 12780 рублей. Из них три дня были оплачены за счёт средств организации (1278 * 3 = 3834 рубля), а ещё 7 дней – за счёт ФСС (1278 * 7 = 8946 рублей). Учитывая, что вся сумма была выплачена обществом вместе с зарплатой, НДФЛ в качестве налогового агента удерживает организация. Рассчитаем подоходный с пособия: 12780 * 13% = 1661,4 рублей. На руки Алексеева получит 12780 – 1661,4 = 11118,6 рублей.

НДФЛ с больничных: пилотный проект ФСС

В указанном выше примере работодатель удерживал налог со всех доходов, в том числе той части, которая выплачивается за счёт фонда соцстраха. В общем случае ФСС возмещает эту сумму после подачи работодателем заявления о возмещении задолженности по данным формы 4-ФСС.

С 2012 года Фонд социального страхования запустил пилотный проект «Прямые выплаты», в рамках которого та часть, которую полагается выплачивать из средств соцстраха, направляется работнику напрямую. Цель проекта – эффективное использование бюджетных средств, защита интересов работников от недобросовестных работодателей, задерживающих или не выплачивающих пособие, сокращение случаев страхового мошенничества, уменьшение ошибок при расчётах.

Согласно постановлению Правительства РФ от 21 апреля 2011 г. № 294 в реализации пилотного проекта участвуют следующие регионы:

Период участия в проекте

Карачаево-Черкесская Республика и Нижегородская область

Облагается ли больничный лист НДФЛ, страховыми взносами

При назначении пособия по временной нетрудоспособности возникает вопрос облагается ли больничный лист НДФЛ, страховыми взносами? Вопрос важный, требующий ответа, который будет представлен в данной статье.

В каких случаях производится выплата пособия по временной нетрудоспособности?

Расчёт и, соответственно, выплата пособия по временной нетрудоспособности осуществляется на основании представленного больничного листка, который выдаётся в соответствии с Федеральным законом от 29.12.2006 г. № 255-ФЗ «Об обязательном страховании на случай временной нетрудоспособности и в связи с материнством» работникам, не имеющим возможность выполнять свои трудовые обязанности в связи с рядом причин:

- заболевание или травма работника, в том числе медицинское прерывание беременности и проведение процедуры экстракорпорального оплодотворения (ЭКО);

- уход за больным членом семьи;

- карантин работника или ребёнка в возрасте до 7 лет, посещающего дошкольную образовательную организацию, или другого члена семьи, признанного законодательством недееспособным;

- осуществление протезирования в стационарном специализированном медицинском учреждении;

- реабилитация в санаторно-курортных учреждениях на территории Российской Федерации после проведённого стационарного лечения.

Иными словами, если человек ведёт трудовую деятельность, то он может рассчитывать на предоставление больничного листа.

Условия для выплаты пособия по временной нетрудоспособности

В соответствие со ст. 6 Федерального закона от 29.12.2006 г. № 255-ФЗ для осуществления выплаты пособия по временной нетрудоспособности необходимо соблюсти ряд условий в части максимально допустимых сроков нетрудоспособности при назначении выплат:

| Категория получателей пособия по временной нетрудоспособности | Условия для осуществления выплаты пособия |

| Работник, находящийся на больничном листе вследствие заболевания или травмы | Выплата пособия осуществляется за весь период нетрудоспособности до дня восстановления трудоспособности или установления инвалидности. |

| Работник, находящийся на реабилитации после стационарного лечения в санаторно-курортных организациях Российской Федерации | Пособие выплачивается не более, чем за 24 дня. |

| Работник, признанный законодательством инвалидом | Получение пособия не более, чем за 4 месяца подряд или 5 месяцев в течение календарного года |

| Работник, признанный инвалидом, заболевший туберкулёзом | Пособие выплачивается до дня восстановления трудоспособности или до момента пересмотра группы инвалидности в связи с туберкулёзом |

| Работник, заключивший срочный трудовой договор (сроком до 6 месяцев) | Выплата пособия не более, чем за 75 календарных дней по данному договору |

| Работник, осуществляющий уход за больным ребёнком в возрасте до 7 лет |

Выплата пособия осуществляется:

· за весь период болезни ребёнка, но не более 60 дней в году; · в случае постановки ребёнку диагноза, указанного в перечне заболеваний в приказе Министерства здравоохранения и социального развития РФ от 20.02.2008 г. № 84н выплата пособия осуществляется за весь период болезни, но не более 90 календарных дней в году. |

| Работник, осуществляющий уход за больным ребёнком в возрасте от 7 до 15 лет | Выплата пособия не более, чем за 15 дней по каждому случаю заболевания и не более 45 календарных дней в году. |

| Работник, осуществляющий уход за больным ребёнком-инвалидом в возрасте до 18 лет | Весь период болезни ребёнка, но не более 120 дней в году |

| Работник, осуществляющий уход за больным ВИЧ-инфицированным ребёнком в возрасте до 18 лет | Весь период стационарного лечения ребёнка |

| Работник, осуществляющий уход за больным ребёнком в возрасте до 18 лет в случае болезни, связанной с поствакцинальным осложнением, при онкологических заболеваниях | Весь период лечения ребёнка |

| Работник, осуществляющий уход за больным членом семьи при лечении в амбулаторных условиях | Не более, чем за 7 календарных дней по каждому случаю заболевания и не более 30 дней в году |

| Работник, подлежащий карантину | Весь период карантина |

| Работник, находящийся с ребёнком в возрасте до 7 лет, посещающий дошкольную образовательную организацию или находящийся с недееспособным членом семьи, подлежащим карантину | Весь период карантина |

| Работник, подлежащий протезированию в специализированном стационаре | Весь период нетрудоспособности, включая проезд в обе стороны |

|

Кто производит выплату пособия по временной нетрудоспособности?

Выплата пособия по временной нетрудоспособности осуществляется следующим образом:

| Плательщик | Условия оплаты | Комментарий |

| Работодатель | Первые 3 дня болезни | За счёт собственных средств |

| С 4 дня болезни | За счёт собственных средств, но с последующим возмещением расходов ФСС | |

| Производственная травма | За счёт собственных средств за все дни болезни | |

| ФСС | С 4 дня болезни | Возмещает расходы работодателю |

| С 4 дня болезни и производственной травме (с 1 дня) |

|

Облагается ли больничный лист НДФЛ?

В соответствии с п. 1 ст. 217 НК РФ пособия по временной нетрудоспособности (включая пособие по уходу за больным ребенком) облагаются налогом на доходы физических лиц.

| Плательщик пособия по временной нетрудоспособности | Срок произведения выплат |

| Работодатель |

Назначение пособия в течение 10 календарных дней.

Выплата пособия в ближайшую дату выплаты заработной платы. |

| Территориальный орган ФСС | Назначение и выплата пособия в течение 10 дней со дня поступления заявления. |

Исчисление и удержание НДФЛ с пособия по временной нетрудоспособности производится в день выплаты работнику, а уплату налога необходимо произвести в последний день месяца выплаты пособия.

При этом следует помнить, что дата получения дохода по заработной плате и пособия по временной нетрудоспособности и дата уплаты НДФЛ по обеим выплатам могут не совпадать.

Облагается ли больничный лист страховыми взносами?

Когда начисляются страховые взносы на пособие по временной нетрудоспособности?

Пояснение по вопросу начисления страховых взносов на суммы, выплаченные в качестве страхового обеспечения на случай временной нетрудоспособности, предоставило Министерство труда и социальной защиты Российской Федерации в письме от 26.02.2016 г. № 17-3/В-76. Законодательством Российской Федерации предусмотрено право граждан на получение страхового обеспечения лишь при соблюдении определённых условий и наличии необходимых документов, оформленных надлежащим образом. Выплаченные суммы не могут являться страховым обеспечением в случае выплаты работодателем страхового обеспечения на случай временной нетрудоспособности:

- с нарушением требований законодательных и иных нормативно-правовых актов;

- при отсутствии соответствующих документов;

- на основании неправильно оформленных или выданных с нарушением установленного порядка документов.

Таким образом, данные суммы не относятся к выплатам, не подлежащим обложению страховыми взносами. В этом случае суммы начисленных работнику выплат не принимаются к зачёту территориальным органом Фонда социального страхования Российской Федерации, а, следовательно, данные выплаты подлежат обложению страховыми взносами в государственные внебюджетные фонды на общих основаниях.

ООО «АБВ» произвело выплату суммы на случай временной нетрудоспособности в размере 12200 рублей. Территориальный орган Фонда социального страхования отказал в возмещении суммы выплаты в связи с неправильно оформленным листком нетрудоспособности.

Вопросы и ответы

- Поясните, пожалуйста, будет ли облагаться страховыми взносами сумма, выплаченная за счёт работодателя, т.е. за первые 3 дня болезни работника?

Ответ: Нет, данная сумма не подлежит обложению страховыми взносами наряду со всей остальной суммой, выплаченной за счёт ФСС.

2. В какие сроки необходимо перечислять НДФЛ с пособия по временной нетрудоспособности?

Ответ: НДФЛ с пособия по временной нетрудоспособности перечисляется в бюджет не позднее последнего дня месяца, в котором была произведена выплата.