Налог с продажи автомобиля

Если вы продали автомобиль, то должны заплатить налог с продажи. Размер налога стандартный – 13% от тех денег, что вы получили от покупателя. Тем не менее существуют законные способы, как уменьшить налог или не платить его вовсе.

Сегодня мы расскажем, в каких случаях наступает обязанность по оплате налога, какой налог с продажи не требует оплаты, как рассчитывается сумма налога и как уменьшить его размер.

Какая продажа не облагается налогом

Существует понятие минимального срока владения имуществом. Если имущество находится в вашей собственности дольше минимального срока, вы не должны платить налог при его продаже. Основание: п. 17.1 ст. 217 НК РФ, п. 4 ст. 229 НК РФ.

Минимальный срок продажи автомобиля без налога – 3 года. Если вы владеете машиной дольше трех лет, вы не обязаны уведомлять налоговую инспекцию о сделке, подавать декларацию 3-НДФЛ и платить налог.

Если вы купили автомобиль, срок владения начинается со дня подписания договора купли-продажи.

Если вы получили автомобиль в наследство, вы считаетесь собственником со дня открытия наследства, то есть со дня смерти наследодателя.

Если вам подарили автомобиль, срок владения начинается со дня подписания договора дарения.

Пример:

В мае 2015 года вы купили автомобиль и продали его в августе 2018. Вам не нужно обращаться в налоговую инспекцию и платить налог, так как вы продали машину, которой владели больше 3 лет.

Регистрируйтесь в личном кабинете онлайн-сервиса НДФЛка.ру! Мы дадим индивидуальные рекомендации и рассчитаем, какой налог с продажи нужно заплатить именно вам

Как не платить или уменьшить налог при продаже автомобиля

Если вы продаете машину, которой владели больше 3 лет, вам не нужно оповещать налоговые органы и платить налог. Но как быть, если автомобиль в собственности меньше трех лет? Можно ли уменьшить размер налога или даже снизить его до нуля?

Законодательством РФ предусмотрены налоговые льготы, уменьшающие налогооблагаемую базу – сумму, которую вам заплатили за авто. После применения льготы вы можете существенно, а иногда и до нуля, снизить налог от продажи автомобиля.

. Важно:

Если после применения льготы налог стал равен нулю, вы все равно должны подать декларацию 3-НДФЛ в налоговую инспекцию по месту жительства. В декларации отражается доход от продажи и расчет налога. Только этот документ будет подтверждением того, что вы, продав машину, законно не заплатили налог. В противном случае у налогового органа будут к вам вопросы, и на вас наложат штраф.

Вычет расходов для уменьшения налога (разница между покупкой и продажей)

Один из способов уменьшить НДФЛ с продажи – это сделать вычет расходов. Что это значит? Законодательством определено, что налог можно заплатить не со всей суммы, полученной при продаже, а за вычетом суммы покупки. То есть берется разница между деньгами, что вы получили за автомобиль, и теми деньгами, что вы когда-то отдали за этот же автомобиль. С этой суммы платится 13% налога. Основание: пп. 2 п. 2 ст. 220 НК РФ.

Пример:

В 2017 году вы купили машину за 700 тыс. рублей и в 2018 продали ее за 900 тыс. В 2021 вы должны подать в ИФНС декларацию 3-НДФЛ. Какой налог с продажи вы заплатите? Выгоднее воспользоваться вычетом расходов и заплатить 26 000 рублей = 13% х 200 тыс.

Пример:

В 2018 году вы купили автомобиль за 1,2 млн., а в 2021 году продали его за 1 млн. Так как продажная стоимость была меньше покупной, вы освобождены от уплаты налога. Не забудьте подать декларацию! Несмотря на нулевой доход, вы обязаны оповестить налоговые органы о сделке.

При покупке и продаже автомобиля обязательно сохраняйте документы: договоры, платежки, чеки. Копии этих документов необходимо будет предоставить в налоговую инспекцию вместе с декларацией 3-НДФЛ.

Поручите заполнение декларации 3-НДФЛ личному налоговому эксперту онлайн-сервиса НДФЛка.ру. Мы составим для вас грамотные документы и расскажем, какая продажа не облагается налогом

Имущественный вычет в 250 тысяч рублей

Бывают ситуации, когда невозможно применить вычет расходов. Например, когда машина была не куплена, а получена по наследству или подарена. Так как расходов на ее приобретение не было, то разницу брать не из чего. В этой ситуации вы имеете право применить имущественный вычет при продаже, максимальный размер которого 250 тыс. рублей. То есть вы можете уменьшить налогооблагаемую базу на эту сумму. Напомним: налогооблагаемая база – это деньги, которые вы получили от продажи автомобиля, и с которых должны заплатить налог. Основание: пп. 1 п. 2 ст. 220 НК РФ.

Если стоимость автомобиля меньше 250 тыс. рублей, выгодно воспользоваться именно имущественным вычетом.

Пример:

Вы продали полученную в наследство машину за 1 млн. рублей. Так как у вас не было расходов на ее приобретение, вы не можете сделать вычет расходов. Какой налог с продажи в итоге? Применив имущественный вычет, вы должны будете заплатить 97,5 тыс. рублей = 13% х (1 млн. – 250 тыс.).

Можно уменьшить налог за счет другого вычета

Налоговый вычет по другим статьям может частично или полностью перекрыть ваш налог. Если в одном и том же году вы продали автомобиль и, например, оплачивали лечение, то вычет за лечение будет учтен при расчете налога с продажи автомобиля. Подробно налоговые вычеты описаны в статьях о лечении, обучении, покупке квартиры.

Пример:

В 2016 году вы купили машину за 800 тыс. и в 2018 году продали ее за 1 млн. рублей. Срок владения автомобилем меньше 3 лет, поэтому вы должны заполнить декларацию 3-НДФЛ и передать ее в налоговую инспекцию. В том же 2018 году вы заплатили 100 тыс. рублей за лечение мамы. Какой налог с продажи автомобиля вы будете должны заплатить в итоге? Расчет будет выглядеть так:

– Вычитаем расходы (1 млн.– 800 тыс.).

– Применяем вычет за лечение мамы (100 тыс.).

Итоговая сумма налога при продаже автомобиля: 13% х (1 млн.– 800 тыс.– 100 тыс.) = 13 тыс. рублей.

Налоговый эксперт онлайн-сервиса НДФЛка.ру ответит на все ваши вопросы, поможет самостоятельно заполнить декларацию 3-НДФЛ или сделает всю работу за вас

Правила применения вычетов при продаже автомобиля

По одному автомобилю нельзя применить оба вычета. Вы должны выбрать – снизить налоговую базу за счет имущественного вычета или за счет вычета расходов на приобретение. Основание: Письмо ФНС России от 12 февраля 2013 № ЕД-4-3/2254@.

Пример:

В 2017 году вы за 500 тыс. рублей купили машину, в 2018 продали ее за 600 тыс. В 2021 году вы должны подать декларацию 3-НДФЛ. Давайте посчитаем, какая схема для вас более выгодна:

– Вычет расходов на приобретение автомобиля. Налог берется с разницы между стоимостью продажи и стоимостью покупки: 13% х (600 – 500) = 13 тыс. рублей.

– Имущественный вычет. Налог берется с учетом того, что доход уменьшается на 250 тыс. рублей: 13% х (600 – 250) = 45,5 тыс. рублей.

Очевидно, что в вашем случае выгоднее сделать вычет расходов на приобретение.

Пример:

В 2016 году вы купили автомобиль за 200 тыс. рублей, в 2018 продали его за 250 тыс. В 2021 году вы должны подать декларацию 3-НДФЛ. Давайте посчитаем, какая схема для вас более выгодна:

– Вычет расходов на приобретение автомобиля. Налог берется с разницы между стоимостью продажи и стоимостью покупки: 13% х (250 – 200) = 6,5 тыс. рублей.

– Имущественный вычет. Налог берется с учетом того, что доход уменьшается на 250 тыс.: 13% х (250 – 250) = 0 рублей.

Очевидно, что в этом случае выгоднее применить имущественный вычет, так как после его применения вам не нужно будет платить налог. Не забудьте подать декларацию! Несмотря на продажу автомобиля без налога, вы обязаны оповестить налоговые органы о сделке.

В одном календарном году можно использовать не более 250 тыс. рублей налогового вычета на все проданное имущество. Исключение составляет налог при продаже квартиры и другой недвижимости. Это значит, что сколько бы автомобилей вы ни продали в течение года, размер вычета не превысит 250 тыс. рублей.

Пример:

Вы получили в наследство две машины и решили их продать по 300 тыс. рублей каждая. Вы можете только раз применить имущественный вычет, поэтому расчет налога при продаже будет выглядеть так: 13% х (300 + 300 – 250) = 45.5 тыс. рублей.

Сроки подачи декларации 3-НДФЛ и оплаты налога

После продажи автомобиля вы должны отчитаться перед налоговыми органами. Для этого до 30 апреля следующего года вы должны подготовить и передать в налоговую инспекцию по месту жительства декларацию 3-НДФЛ и пакет сопутствующих документов. Основание: п. 3 ст. 228, п. 1 ст. 229 НК РФ

В декларации отражается доход, полученный вами от сделки, и примененные налоговые вычеты. Если декларация нулевая, от вас больше ничего не требуется. Если после применения вычетов остался налог, оплатить его следует до 15 июля того же года.

Пример:

В 2018 году вы продали машину, которой владели меньше 3 лет. До 30 апреля 2021 года вы должны заполнить декларацию 3-НДФЛ и подать ее в налоговую инспекцию. Так как по итогу расчета вы остались должны, у вас есть срок до 15 июля 2021 года, чтобы оплатить налог с продажи автомобиля.

Чтобы правильно рассчитать подоходный налог при продаже автомобиля, воспользуйтесь услугами онлайн-сервиса НДФЛка.ру. Мы поможем вам составить декларацию 3-НДФЛ, ответим на вопросы и минимизируем ваши затраты

Налоговый вычет при продаже автомобиля

Имущественный налоговый вычет (ИНВ) предоставляется резидентам РФ в отношении дохода, полученного от продажи автомобиля, который находился в собственности владельца меньше 3 лет.

Если гражданин владел транспортным средством более 3 лет, то доход, полученный от продажи ТС, налогом не облагается, а налогоплательщик освобождается от подачи декларации в ФНС.

Обратите внимание: срок владения исчисляется не с даты постановки автомобиля на учет в ГИБДД, а с момента передачи имущества новому владельцу. Моментом перехода права собственности на ТС считается:

- дата заключения договора купли-продажи или дарения (если в договоре не содержится иной порядок передачи транспортного средства);

- дата смерти наследодателя.

Как рассчитать налог с применением вычета

НК РФ предлагает 2 варианта расчета налога, взимаемого с дохода налогоплательщика:

1. С применением вычета в установленном размере:

НДФЛ к уплате = (Доход от продажи авто – Вычет) * 13 %

Сумма вычета составляет 250 000 рублей.

Если полученный доход не превышает эту сумму, то налог к уплате будет равен нулю, но налогоплательщику все равно потребуется сдать декларацию 3-НДФЛ в установленные сроки.

Обратите внимание:

- налогоплательщик, продавший в течение одного налогового периода несколько транспортных средств, может использовать фиксированный вычет только по всем проданным объектам в совокупности.

Например: если в течение года было продано 2 машины, а расходные документы на их приобретение не сохранились, уменьшить общий доход от продажи 2 ТС можно только на 250 000 рублей;

- применять вычет можно неограниченное количество раз.

Например: гражданин продал машину в 2017 году и при расчете налога по итогам года уменьшил сумму дохода от продажи на 250 000 руб. Если в 2018 году он продаст другой автомобиль, то может снова применить фиксированный вычет при расчете НДФЛ за 2018 год.

2. С применением вычета в размере фактических расходов на покупку автомобиля:

НДФЛ к уплате = (Доход от продажи авто – Расходы по покупке этого авто) * 13 %

Как правило, если автомобиль является дорогостоящим, такой вид расчета выгоднее при условии, что у налогоплательщика сохранились расходные документы.

Обратите внимание: нельзя при продаже одного объекта одновременно уменьшить доход на сумму расходов и применить фиксированный вычет, разрешается выбрать только один вариант расчета НДФЛ. Если в течение налогового периода продано более одного автомобиля – варианты расчета можно комбинировать.

Примеры

1. Климов Н. А. купил автомобиль в 2017 году за 899 000 руб. В начале 2018 года он продал эту машину за 1 100 000 руб.

Документы на покупку машины у Климова Н. А. на руках, поэтому при расчете налога он может применить вычет на сумму фактических расходов:

НДФЛ к уплате = (1 100 000 руб. – 899 000 руб.) * 13 % = 26 130 руб.

2. Носов П. Т. получил автомобиль по наследству в январе 2018 года, а через полгода продал его за 530 000 руб.

В данном случае выручка от продажи машины подлежит налогообложению в полном объеме, поскольку никаких затрат Носов П. Т. не понес, но за ним сохраняется право на применение фиксированного вычета:

НДФЛ к уплате = (530 000 руб. – 250 000 руб.) * 13 % = 36 400 руб.

3. Петрова М. Н. купила машину в 2016 году за 280 000 руб. Расходные документы на приобретение автомобиля были утеряны. В 2018 владелица продала ТС за 230 000 руб. В данном случае платить в бюджет Петровой М. Н. ничего не нужно, поскольку размер полученного дохода меньше 250 000 рублей, но она обязана подать декларацию по итогам 2018 года.

4. Сергеев П. А. продал в 2018 году 2 транспортных средства. За первый автомобиль владельцу заплатили – 950 000 руб., за второй – 280 000 руб. При этом первый автомобиль был куплен в 2017 году за 900 000 руб., второй – в 2016 году за 220 000 руб. Все документы у Сергеева П. А. сохранились.

Оптимальный вариант исчисления налога будет следующим:

- по первому автомобилю используется вычет на сумму произведенных расходов:

НДФЛ к уплате = (950 000 руб. – 900 000 руб.) * 13 % = 6 500 руб.

- по второму ТС применяется фиксированный вычет:

НДФЛ к уплате = (280 000 руб. – 250 000 руб.) * 13 % = 3 900 руб.

Всего Сергееву П. А. нужно заплатить в бюджет 10 400 руб.

Документы для получения вычета

В срок до 30 апреля года, следующего за годом, в котором была продана машина, налогоплательщик подает в налоговую инспекцию по месту жительства:

- декларацию по форме 3-НДФЛ;

- документы, подтверждающие факт продажи имущества (договор купли-продажи, расписка, копия ПТС, банковская выписка и пр.).

Если заявлен вычет в размере фактических расходов, дополнительно представляются:

- документы, подтверждающие затраты на покупку машины (договор купли-продажи, чеки, банковские выписки, платежные поручения и т.п.).

К декларации в качестве приложений прикладываются копии вышеуказанных документов, а оригиналы предъявляются инспектору только для сверки и остаются на руках у налогоплательщика.

Обратите внимание: если в 3-НДФЛ отражен налог к уплате, он должен быть перечислен в бюджет не позднее 15 июля года, следующего за годом, в котором был получен доход от продажи имущества.

НДФЛ с автомобиля ИП

С 01.01.2021 вступают в силу положения закона от 27.11.2018 № 425-ФЗ, в соответствии с которыми ИП освобождаются от уплаты налога с дохода от продажи автомобиля, который находился в собственности бизнесмена более 3 лет, даже если такое ТС использовалась в предпринимательской деятельности.

Список источников

1. Статья 220 НК РФ. Имущественные налоговые вычеты.

2. Статья 223 ГК РФ. Момент возникновения права собственности у приобретателя по договору.

3. Пункт 17.1. статьи 217 НК РФ. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения).

4. Пункт 4 статьи 229 НК РФ. Налоговая декларация.

5. УФНС России по г. Москве от 25.02.2011 № 20-14/4/17410 о порядке налогообложения дохода, полученного от продажи автомобиля, находившегося в собственности налогоплательщика менее трех лет.

Можно ли получить возврат налога при покупке автомобиля

Многих российских граждан интересует вопрос, можно ли вернуть подоходный налог при покупке транспортного средства. Чтобы рассеять все мифы и предположения, стоит по порядку разобраться, существует ли налоговый вычет при покупке машины, и какие льготы полагаются лицам, реализующим транспортные средства.

Что такое имущественный вычет по налогам

Чтобы уяснить, полагается ли добросовестным налогоплательщикам налоговые вычеты при покупке машины, следует ознакомиться с термином «имущественный налоговый вычет». Это льгота, гарантированная государством физическим лицам после покупки или продажи имущества. Право на возврат НДФЛ предусмотрено Налоговым кодексом РФ (ст. 220).

Воспользоваться вычетом можно при купле и отчуждении квартир, частных домов, дач, участков земли и при продаже другого имущества (гаражей, транспортных средств).

Кому положен возврат 13% НДФЛ

Если хотите получить налоговый вычет при покупке автомобиля, нужно знать требования, предъявляемые законодательством. Физическое лицо должно являться резидентом Российской Федерации и иметь официальный заработок, с которого удерживается налог на доход в размере 13%.

Будет ли действовать льгота в случае приобретения машины

Налоговое законодательство Российской Федерации часто претерпевает изменения. В этой связи возникает актуальный вопрос, как вернуть налоговые вычеты за покупку автомобиля.

Транспортные средства относят к категории дорогостоящих товаров. Чтобы купить авто, людям приходится оформлять кредиты. Для добропорядочных плательщиков возврат налога при покупке машины стал бы отличным решением для погашения очередного взноса по кредитному договору.

Когда речь идёт о купле недвижимости: дома или квартиры, всё понятно – гражданин, который исправно платит налоги, вернёт 13% от стоимости приобретённого имущества (до 260 000 рублей).

Даже в случае купли ТС в кредит гражданин не сможет претендовать на возмещение. В НК РФ сказано, что физическое лицо имеет право на снижение доходов на понесённые расходы, если имеют место обстоятельства:

- Выплачены проценты по кредитному договору, который был оформлен для рефинансирования кредитов, предназначающихся для приобретения жилого объекта или его строительства.

- Погашены проценты по кредиту, который взят для постройки или приобретения жилья.

Про автомобиль ничего не оговорено. Транспортное средство является имуществом и к нему по логике должен применяться вычет. Но он положен физическим лицам в иных случаях:

- На оплату процентов по кредиту на строительство дома или покупку земельного участка.

- На приобретение жилого дома или квартиры или долей в них.

- Для строительства жилого объекта и покупки участков земли под застройку.

В соответствии с нормами Налогового кодекса РФ имущественный вычет касается только недвижимых объектов, к которым относятся квартиры, коттеджи, дачные домики, земли под индивидуальное строительство. Физическое лицо не имеет права на снижение базы налогообложения по НДФЛ на сумму, израсходованную на приобретение транспортного средства. Причина одна: законодательством не предусмотрены имущественные вычеты на автомобиль.

Правда и мифы

Отсутствие возможности вернуть 13% НДФЛ при приобретении машины можно объяснить тем, что в Российской Федерации автомобиль является роскошью, а не средством для передвижения. Другой вариант ответа: роль транспортного средства в современном мире недооценена. Но порядок перехода права собственности, регистрация, оплата государственной пошлины после приобретения авто осуществляется по аналогичной схеме, как и в случае купли жилья.

Нередко цены на квартиру и машину сопоставимы. В этой связи имеют место сделки по обмену квартиры на автомобиль и наоборот. Несмотря на это, законодательством не установлены налоговые вычеты на транспортное средство.

На что имеет право налогоплательщик

Получить возмещение при купле автомобиля нельзя. Но законодательство предоставляет людям другую возможность – можно вернуть налог с покупки автомобиля в случае реализации. Для этого потребуется документация, которая подтверждает факт совершения сделки покупки-продажи с обозначением стоимости имущества.

Компенсационную выплату за купленную машину физическое лицо может получить в следующих случаях:

- Транспортное средство приобреталось более трёх лет назад. В данной ситуации не понадобится много документов. Имущественный вычет начисляется автоматически, если человек владел машиной три и более года. В ИФНС предъявляют бумаги, в которых указана стоимость транспортного средства.

- Если гражданин продал автомобиль менее чем через три года по цене, меньшей, чем она была при покупке.

В последнем случае право на возврат подоходного налога объясняется так: приобретая транспорт, человек потратил собственные средства. А продал за меньшую цену. В результате он не получил никакой прибыли, только расходы. Если нет доходов, не нужно платить налог.

Льготы для продавцов

Если покупатели не имеют права на налоговое послабление при покупке авто, продавцам оно предоставляется, только в части.

Документы для получения вычета

Возврат по налогам осуществляется при предъявлении документа, индивидуализирующего личность. В налоговый орган предоставляют копию паспорта.

- Налоговая отчётность – декларация формы 3-НДФЛ. Её можно заполнить самостоятельно или посредством специальных программ и распечатать.

- Справка о доходах с места работы формы 2-НДФЛ.

Необходимо оформить заявление о предоставлении вычета. Документ составляют в произвольной форме. Обязательно указывают:

- Причину обращения за возмещением.

- Сведения о сделке купли-продажи автомобиля.

- Информацию о приобретателе транспортного средства.

В заявлении обозначают свои доходы и денежную сумму, израсходованную на покупку машины. К заявлению прилагают бумаги, прямо относящиеся к совершённой сделке. Таковыми являются:

- Договор покупки-продажи (оригинал или заверенная копия).

- Бумаги, подтверждающие доходы и расходы (квитанции, чеки).

- Платёжная справка.

- Свидетельство о праве собственности на автомобиль.

- Паспорт технического средства.

Желательно сделать заверенные копии двух последних документов из перечня.

Договор об отчуждении ТС можно заменить справкой из ГИБДД, в которой содержатся данные об автомобиле:

- Название.

- Марка и модель.

- Дата выпуска.

- Госномер перед заключением сделки.

В справке также указываются сведения о владельце транспортного средства.

Как быть, если не сохранились бумаги о покупке ТС

Не стоит бить тревогу, если не удалось сберечь документацию, подтверждающую приобретение транспортного средства. За гражданином всё равно сохраняется право на возврат. Но могут возникнуть некоторые осложнения. Тонкости вопроса:

- Человека по-прежнему освобождают от налогов, если он продаёт машину более чем через 3 года её использования.

- Реализация автомобиля по цене менее 250 000 рублей не облагается НДФЛ.

Для примера: человек реализует транспортное средство за 500 000 рублей. Документы, подтверждающие его покупку, отсутствуют. Гражданин обязан уплатить подоходный налог. В данном случае 13% вычтут не от полной суммы, а от 250 000 рублей, которые останутся от возврата. Продавец обязан уплатить в казну 32 000 рублей. Если бы у него имелась документация, подтверждающая расходы на приобретение ТС, налог бы не удерживали.

Порядок возврата НДФЛ при отчуждении авто

Для выплаты возмещения гражданин заполняет декларацию, собирает перечень обозначенных выше документов, составляет заявление на вычет. Направляет пакет документов в налоговый орган, находящийся по месту жительства. Сделать это нужно до 30 апреля того года, который наступил за тем, в котором получена прибыль.

Если транспортное средство находится во владении нескольких собственников, каждый из них подаёт декларацию. Возврат по налогу будет выплачен пропорционально доле или по договорённости между сособственниками.

Заявление на вычет и налоговую декларацию желательно представлять в ИФНС одновременно.

В течение 3 месяцев инспекция проводит камеральную проверку, по результатам которой выносится решение о выплате компенсации или об отказе. Если к прилагаемой документации нет претензий, деньги поступят на банковский счёт в течение месяца.

Государство считает личный транспорт скорее роскошью, чем необходимостью. В этой связи возврат части подоходного налога за покупку ТС не предусмотрен. Законодательством регламентирован лишь налоговый вычет при продаже автомобиля на определённых условиях. Если физическое лицо отчуждает автомобиль, который находился во владении больше трёх лет, ему вместо имущественного вычета предоставляется льгота. Декларацию в ФНС подавать не нужно. Подоходным налогом будет облагаться не полная сумма, полученная от реализации ТС, а её часть.

Как получить налоговый вычет за продажу автомобиля?

Налоговый вычет (н/в, льгота, преференция) при продаже автомобиля является одним из видов имущественных вычетов, предоставляемых при реализации имущества. Данный вид льгот следует отличать от вычета при покупке недвижимости, так как, воспользовавшись вычетом при продаже имущества, заявитель на руки никаких средств не получает, он приобретает возможность уменьшить полученный от продажи имущества доход на сумму произведенных расходов при покупке данного имущества или на установленный НК РФ лимит.

Налоговый вычет (н/в, льгота, преференция) при продаже автомобиля является одним из видов имущественных вычетов, предоставляемых при реализации имущества. Данный вид льгот следует отличать от вычета при покупке недвижимости, так как, воспользовавшись вычетом при продаже имущества, заявитель на руки никаких средств не получает, он приобретает возможность уменьшить полученный от продажи имущества доход на сумму произведенных расходов при покупке данного имущества или на установленный НК РФ лимит.

Рассмотрим более подробно в каких ситуациях можно заявить н/в в сумме расходов, истраченных при покупке проданного имущества, а в каких только в размере установленного лимита, как заявить льготу, в какой срок необходимо сдать декларацию по доходам и когда в вычете налоговая может отказать.

Когда необходимо уплатить налог с продажи автомобиля

- Если он находился в собственности меньше 3-х лет

Если а/м был в собственности меньше 3-х лет, с дохода, полученного при его продаже, нужно уплатить налог и подать декларацию в налоговый орган в которой нужно будет указать сумму полученного дохода.

Декларация представляется в срок до 30 апреля.

- Если автомобиль находился в собственности больше 3-х лет, то налог не платится и декларация не сдается.

Как правильно определить срок владения а/м

По общему правилу данный срок начинает течь с даты регистрации а/м и заканчивается датой внесения сведений в государственный реестр о переходе права собственности покупателю.

Но в ряде случаев указанный срок исчисляется по иному, в частности, при получении автомобиля по наследству срок владения им начинает исчисляться с даты открытия наследства, а не государственной регистрации.

По какой ставке нужно исчислить налог

Доход с проданного автомобиля, находившегося в собственности меньше трех лет, облагается следующими налоговыми ставками:

- 13% для граждан, проживающих на территории РФ больше 183 дней в году (резиденты);

- 30% для граждан, пребывающих в России менее указанного срока (нерезиденты)

Необходимо отметить, что нерезиденты не только платят налог на повышенной ставке, но и лишаются права на заявление вычета и уплачивают налог со всей суммы полученного дохода.

Срок уплаты НДФЛ и сдачи декларации о полученном доходе

Декларацию необходимо сдать в налоговый орган по месту прописки в срок до 30 апреля года, следующего за тем, в котором был получен доход.

Налог с проданного а/м должен быть уплачен в бюджет до 15 июля года, следующего за тем, когда он был получен.

Размер вычета при продаже а/м

При продаже автомобиля налоговый вычет может быть заявлен в сумме:

- Расходов, истраченных при покупке а/м, если они подтверждаются документально;

- 250 000 руб., если документальное подтверждение расходам отсутствует (например, а/м получен по наследству).

Пример № 1

Шестопалов Б.А. в 2015 году купил автомобиль марки KIA SOUL стоимостью 900 тыс. руб. и в 2016 году продал его за 800 тыс. руб. Так как срок владения а/м составил меньше установленного, освобождающего от уплаты НДФЛ, Шестопалов обязан исчислить с суммы полученного дохода НДФЛ.

Так как на руках у Шестопалова имеются документы, подтверждающие расходы на покупку авто, он может учесть их полностью при расчете налога. С учетом того, что сумма истраченная на покупку а/м, превышает доход от его продажи, налог к уплате будет равен нулю.

800 тыс. руб. – 900 тыс. руб. = 0 руб. к уплате в бюджет

Но, несмотря на то что в бюджет он уплачивать ничего не должен, задекларировать доход он обязан. Декларацию с суммой полученного дохода (800 тыс. руб.) и исчисленного налога (0 руб.) он должен будет сдать в налоговый орган в срок до 30.04.2017 года.

Пример № 2

Шестопалов Б.А. в 2015 году получил автомобиль по наследству от покойного брата. В 2016 году он продал его за 560 тыс. руб. Так как документы, подтверждающие расходы по покупке, у Шестопалова отсутствуют, он может воспользоваться только вычетом в установленном размере – 250 тыс. руб. С учетом н/в сумма к уплате составит 40 300 руб.

(560 тыс. руб. – 250 тыс. руб.) * 13 %

Декларацию он также должен сдать до 30.04.2017г., а НДФЛ уплатить в срок до 15.07.2017г.

Пример № 3

Шестопалов Б.А. пробыл в 2015 году на территории России 100 дней. В этом же году им был продан автомобиль за 950 тыс. руб., который был получен им годом ранее по наследству. Так как Шестопалов в 2015 году являлся нерезидентом, вычетом он воспользоваться не может и налог должен платить по повышенной ставке. С учетом этого в срок до 15.07.2016г. он должен будет уплатить в бюджет НДФЛ в сумме 285 тыс. руб.:

950 тыс. руб. * 30%

Особенности н/в при продаже автомобиля

- При продаже в одном году нескольких автомобилей налоговый вычет предоставляется в сумме не более 250 тыс. руб. по всем объектам (если н/в не заявляется в сумме расходов при покупке а/м);

- Н/в при продаже автомобиля может заявляться каждый год;

- Данный вид вычета не привязан к доходу гражданина (как в случае с н/в при покупке) и может быть заявлен даже если гражданин является безработным;

Порядок получения н/в при продаже автомобиля

- Заполнение декларации по ф. 3-НДФЛ с указанием суммы полученного дохода, заявленного вычета и исчисленного к уплате налога;

- Сбор документов, подтверждающих продажу автомобиля и его покупку (если н/в заявляется в сумме произведенных расходов на покупку);

- Направление документов в налоговый орган по месту регистрации в срок до 30 апреля года, следующего за тем, когда был получен доход;

- Уплата в срок до 15.07 года, следующего за тем, когда был получен доход, НДФЛ в бюджет.

Если у вас возникли какие-либо вопросы или вам требуется помощь в правильном заполнении формы 3-НДФЛ для получения налогового вычета, то наш дежурный юрист онлайн готов оперативно вам помочь.

Налоговый вычет при продаже автомобиля

Последнее обновление 2021-05-20 в 11:09

Любое физическое лицо должно уплачивать налог, согласно действующему законодательству, на весь полученный доход с продажи машины.

Что нужно знать, продавая транспортное средство

В данной ситуации оплата НДФЛ и расчет его суммы будет зависеть от нескольких факторов:

- период владения имуществом;

- сумма сделки;

- полученный доход.

Налог за продажу автомобиля более 3 лет в собственности

Согласно п.17.1 ст. 217 НК, если проданный автомобиль находится в собственности у гражданина 3 и более года, то он полностью освобождается от обязанности уплачивать налог.

Кроме того, отчитываться о проданной машине в налоговую инспекцию также не требуется, согласно п.4 ст.229 НК РФ

Пример

Налог за продажу автомобиля менее 3 лет в собственности

Если проданная машина находилась в собственности у гражданина менее 3 лет, то он обязан уплатить налог 13% от полученного дохода.

Как рассчитать доход и налог?

Согласно пп. 2, п.2, ст. 220 НК РФ при расчёте налога, Вы можете уменьшить облагаемый доход на сумму расходов понесённых при приобретении авто, т.е. доход с которого Вам потребуется уплатить налог определяется как разница между Вашими документально подтвержденными расходами по покупке автомашины и той суммой, за которую её продали.

- Цена продажи – цена покупки = доход;

- (Цена продажи – цена покупки) × 13% = налог.

Пример

Налоговый вычет при продаже автомобиля менее 3 лет в собственности

Согласно пп. 1, п.2, ст.220 НК Вы имеете право вместо уменьшения налога воспользоваться налоговым вычетом и уменьшить сумму дохода на 250 000 рублей.

Пример

Обратите внимание, что воспользоваться одновременно двумя льготами нельзя.

- Вы уменьшаете доход с продажи на понесённые расходы при покупке;

- либо вычитаете 250 000 рублей с дохода от продажи.

Обязанностью гражданина является предоставление в налоговую службу декларации по форме 3-НДФЛ, если им был получен доход от продажи транспортного средства. Освобождается он от этой обязанности лишь в том случае, когда срок владения проданной машиной составил более 3 лет.

Во всех других случаях он обязан представить налоговую декларацию, даже когда налоговый вычет 250 000 руб. при продаже автомобиля перекрыл весь объем дохода.

Декларация предоставляется в год, идущий сразу после сделки, не позже чем 30 апреля, сюда включаются доход, который физическое лицо получило за указанный период и с которого не удержан налог, налоговые вычеты при продаже автомобиля или прилагаются документы, которые подтверждают расходы на покупку транспортного средства.

Примеры расчета вычетов

Пример 1

Пример 2

Пример 3

Пример 4

Пример 5

Таким образом, величина суммы налога, который взимается в случае получения дохода от сделок с транспортными средствами будет зависеть от срока владения и стоимости. Также продавец может использовать имущественный вычет при продаже автомобиля, и снизить налоговую базу.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

(130 оценок, средняя: 4,54)

20 thoughts on “Налоговый вычет при продаже автомобиля”

Добавить комментарий Отменить ответ

Спасибо большое я давно искала подобное!

Гражданин И., в 2021 году прекращает свою предпринимательскую деятельность и после этого планирует продать грузовой автомобиль и нежилое помещение (магазин), использовавшиеся в предпринимательской деятельности и находившиеся в его собственности 2 года. Цена продажи грузового автомобиля 1 700 000 руб., цена приобретения – 2 000 000 руб. За время осуществления предпринимательской деятельности гражданин И. учел в составе профессионального налогового вычета 400 000 руб. в связи с несением расходов по приобретению этого транспортного средства. Цена продажи магазина 3 000 000 руб., цена приобретения – 2 800 000 руб. За время осуществления предпринимательской деятельности гражданин И. учел в составе профессионального налогового вычета 560 000 руб. в связи с несением расходов по приобретению этого помещения. Определить сумму НДФЛ, подлежащую уплате в бюджет налогоплательщиком за 2021 год. Иных доходов (кроме продажи имущества) налогоплательщик не получал.

Константин, здравствуйте.

Здесь надо знать, на какой системе налогообложения находился ИП, может быть выгоднее сделку продажи осуществить в период действия ИП, а не потом, как ФЛ. Нужна дополнительная информация.

Добрый день! Подскажите, в мае 2018 года моей матерью был приобретен автомобиль за 710000 рублей по договору купли-продажи и сразу же подарен мне по договору дарения. Сейчас, в 2021 году я хочу продать данный автомобиль, допустим за 750000 рублей. С какой суммы мне придется оплатить налог, со всей суммы продажи (750) или с разницы продажа — покупка (750-710=40), то есть с 40000 рублей?

Максим, здравствуйте.

Налог нужно оплатить с 500 тыс. рублей (750 — 250).

скажите купил Волгу за 6 тыс в 2017 году в 2018 сдал её на утилизацию. С нологовой пришло письмо — что нужна дикларация. А какие документы мне туда заполнять я же не продовал машину а сдал в утилизацию — у меня есть справка об утилизации

скажите купил Волгу за 6 тыс в 2017 году в 2018 сдал её на утилизацию. С нологовой пришло письмо — что нужна дикларация. А какие документы мне туда заполнять я же не продовал машину а сдал в утилизацию — у меня есть справка об утилизации

Здравствуйте.

Налоговой пока не видно, что вы сдали в утилизацию. У нее есть информация, что вы перестали быть владельцем Волги. Так как владели Волгой вы менее 3-х лет, то нужно сдать декларацию. Налога не будет, но в качестве дохода и расхода поставьте сумму, которую Вы получили за утилизацию машины.

Добрый день.

В 2017 г. купила машину 150 тыс. руб.

Продала ее в 2018 г. за 170 000 руб.

Надо подавать декларацию 3-НДФЛ.

Какие документы необходимо прикладывать к декларации кроме договора купли-продажи автомобиля: копии паспорта, ИНН, заявление на вычет?

Здравствуйте.

Вообще документы по покупке можно не прикладывать, а заявить имущественный вычет в размере 250 000 руб., при этом в декларации расходы приравниваются к доходам.

подскажите-купил авто за 180тр продал за 390тр. но договор купли продажи при покупке утерян что делать ?

Марат, здравствуйте.

Договор купли-продажи не обязательно предоставлять. Можно указать — Доход от ФЛ от продажи авто.

Подскажите- если продается автомобиль менее 3-х лет: расходы на страхование, покупку запчастей, ремонт, замену шин и т.п. можно учитывать декларации или только стоимость покупки?

Александр, здравствуйте.

Только стоимость покупки согласно договора купли-продажи.

А разве так можно? В 2018м живемс…

Отлично объяснили на примерах в самом конце статьи, спасибо!

К сожалению, примеры очень упрощены. Желательно, для определения периода владения автомобилем приводить примеры с точной датой приобретения и продажи.

Купил а/м Камаз 24 янв. 2015 г. за 800 тыс. и продал 15 июля 2018 года за 1500,0 тысяч, нужно ли подать декларацию 3НДФЛ ? Прошло более 3-х лет. говорят с 2016 года авто в собственности должно находиться более 5 лет. что б не платить. но нигде не могу найти эти изменения

Флорит, здравствуйте.

Согласно п.17.1 ст. 217 НК, если проданный автомобиль находился в собственности у гражданина 3 и более года, то он полностью освобождается от обязанности уплачивать налог.

Кроме того, отчитываться о проданной машине в налоговую инспекцию также не требуется, согласно п.4 ст.229 НК РФ.

Налог с продажи автомобиля

Как рассчитать и уменьшить

Автомобиль — это имущество. Когда собственник его продает, он получает доход. С доходов в России нужно платить налог, и продажа автомобиля не исключение. Но продавцам машин не всегда придется отдавать государству часть дохода: иногда налог можно вообще не платить, сильно его уменьшить или вообще не отчитываться перед государством о сделке и не сдавать декларацию.

Вот что нужно знать, если продаете автомобиль.

Каким налогом облагается продажа автомобиля

Продажа авто обычным человеком облагается НДФЛ — налогом на доходы физических лиц. Резиденты РФ платят его по ставке 13%. Это тот же налог, который удерживают из официальной зарплаты или который нужно начислить при сдаче квартиры внаем или продаже квартиры раньше минимального срока владения.

Если машину продает компания или ИП, они платят налог с учетом своей системы налогообложения — например, НДС, налог на прибыль или налог с разницы между доходами и расходами.

Когда продажа машины не облагается налогом

Есть случаи, когда машина продана, деньги за нее получены, но налог платить не придется. Это зависит от срока владения, стоимости автомобиля и вида сделки.

Длительность владения. При продаже физическим лицом любого имущества учитывается минимальный срок владения. Это период, по истечении которого собственник не обязан подавать декларацию и платить НДФЛ. Для автомобилей он составляет три года.

Если машину купили в 2014 году, а продали в 2018 году, налога при продаже вообще не будет. Сообщать государству о полученном доходе тоже не придется. Срок владения нужно считать с даты заключения договора купли-продажи.

минимальный срок владения авто для продажи без налога

Стоимость автомобиля. При продаже машины раньше минимального срока владения придется начислить НДФЛ и подать декларацию. Но налог можно уменьшить с помощью любого из двух видов вычетов. Они положены только резидентам.

Вычеты для уменьшения НДФЛ при продаже авто

| Вычет | Подтверждающие документы | Основание |

|---|---|---|

| Фактически подтвержденные расходы на покупку машины | Договор купли-продажи, расписка, чеки и квитанции, справка о процентах по кредиту | пп. 2 п. 2 ст. 220 НК РФ |

| 250 000 Р | Документы не нужны | пп. 1 п. 2 ст. 220 НК РФ |

Вид сделки. Если машина продается по договору купли-продажи, собственник получает за нее деньги, это и есть доход. Но если машину передают по договору дарения, дохода нет. Потому что договор дарения — это безвозмездная сделка. Собственник машины не должен подавать декларацию и платить налог. А вот у того, кто получает подарок, такая обязанность может появиться: НДФЛ нужно заплатить со стоимости автомобиля, если он получен в дар не от члена семьи или близкого родственника.

Расчет налога с продажи автомобиля

Налог с продажи автомобиля нужно считать по формуле:

(Доход от продажи − Вычет) × 13%

Доход от продажи — это сумма, которую получает продавец. Она указана в договоре купли-продажи. Вид вычета можно выбирать на свое усмотрение и использовать тот, который выгоднее.

Например, Иван купил подержанную Пежо 408 в 2016 году за 750 000 Р . В 2018 году он продал эту машину за 750 000 Р . Минимальный срок владения еще не прошел, поэтому Ивану нужно подать декларацию и рассчитать НДФЛ. Его доход составил 750 000 Р , но налог платить не нужно, потому что есть вычет — подтвержденные расходы на покупку машины, те же 750 тысяч. Считать налоговую базу нужно так:

750 000 Р − 750 000 Р = 0 Р

Налоговая база равна нулю, налог тоже. В декларации не будет НДФЛ к уплате.

Если бы Иван не купил эту машину, а получил ее в наследство от отца, он бы не смог подтвердить расходы на покупку. Но налог можно было бы уменьшить с помощью вычета, который положен даже без документов о покупке. Тогда НДФЛ он бы посчитал так:

(750 000 Р − 250 000 Р ) × 13% = 65 000 Р

Даже при наличии документов, подтверждающих расходы, можно выбрать вычет в размере 250 000 Р . Например, если купить разбитую машину за 150 000 Р , а потом отремонтировать ее и продать за 250 000 Р , выгоднее применить вычет в размере 250 000 Р , а не фактические расходы.

Порядок уплаты налога с продажи машины

НДФЛ при продаже автомобиля нужно считать и платить самостоятельно. В отличие от транспортного налога эту сумму не считает инспекция и ее не будет в налоговом уведомлении.

После того как продавец подаст декларацию, он должен сам следить за сроками, заполнить документы на оплату и вовремя внести деньги в счет налога.

Сроки уплаты налога на продажу авто

Налог с продажи машины нужно заплатить до 15 июля следующего года. И только в том случае, если что-то начислено. При продаже позже минимального срока владения нет ни декларации, ни налога — продавец ничего не должен государству.

Если налоговая база по декларации равна нулю, платить тоже не придется.

Но если даже после применения вычета остается сумма к уплате, ее нужно перечислить в бюджет до 15 июля следующего года. Например, автомобиль купили в 2018, а продали в 2021 году. Значит, заплатить налог нужно до 15 июля 2021 года.

Платить налог можно через личный кабинет налогоплательщика, по реквизитам со своей карты или с помощью специального сервиса «Заплати налоги».

Квитанцию на уплату налога можно сформировать на сайте nalog.ru. Платить можно не только за себя, но даже за третьих лиц со своей карты

Квитанцию на уплату налога можно сформировать на сайте nalog.ru. Платить можно не только за себя, но даже за третьих лиц со своей карты

Налоговая декларация

Если машину продали раньше минимального срока владения, нужно подать налоговую декларацию. Эта обязанность не зависит от начисленного налога. Даже если вычет уменьшил доход до нуля, декларацию по форме 3-НДФЛ все равно придется заполнить и сдать.

Документы для оформления декларации. К декларации нужно приложить подтверждение дохода и расходов, если они заявлены в качестве налогового вычета. Доход можно подтвердить договором купли-продажи, а расходы — договором и распиской от предыдущего продавца или чеком, если машину продали автосалону по трейд-ину.

Как заполнить декларацию. Можно использовать любой удобный вариант:

- От руки или на компьютере. Скачайте форму за соответствующий год на сайте nalog.ru.

- В программе «Декларация». Ее можно скачать на сайте налоговой и установить на компьютер. Из программы заполненная декларация выводится на печать. Или можно отправить файл через личный кабинет.

- Через личный кабинет. Для этого не нужно скачивать формы и программы. В личном кабинете достаточно ввести данные с учетом подсказок. Декларация формируется за несколько минут — потом ее можно подписать и отправить в налоговую.

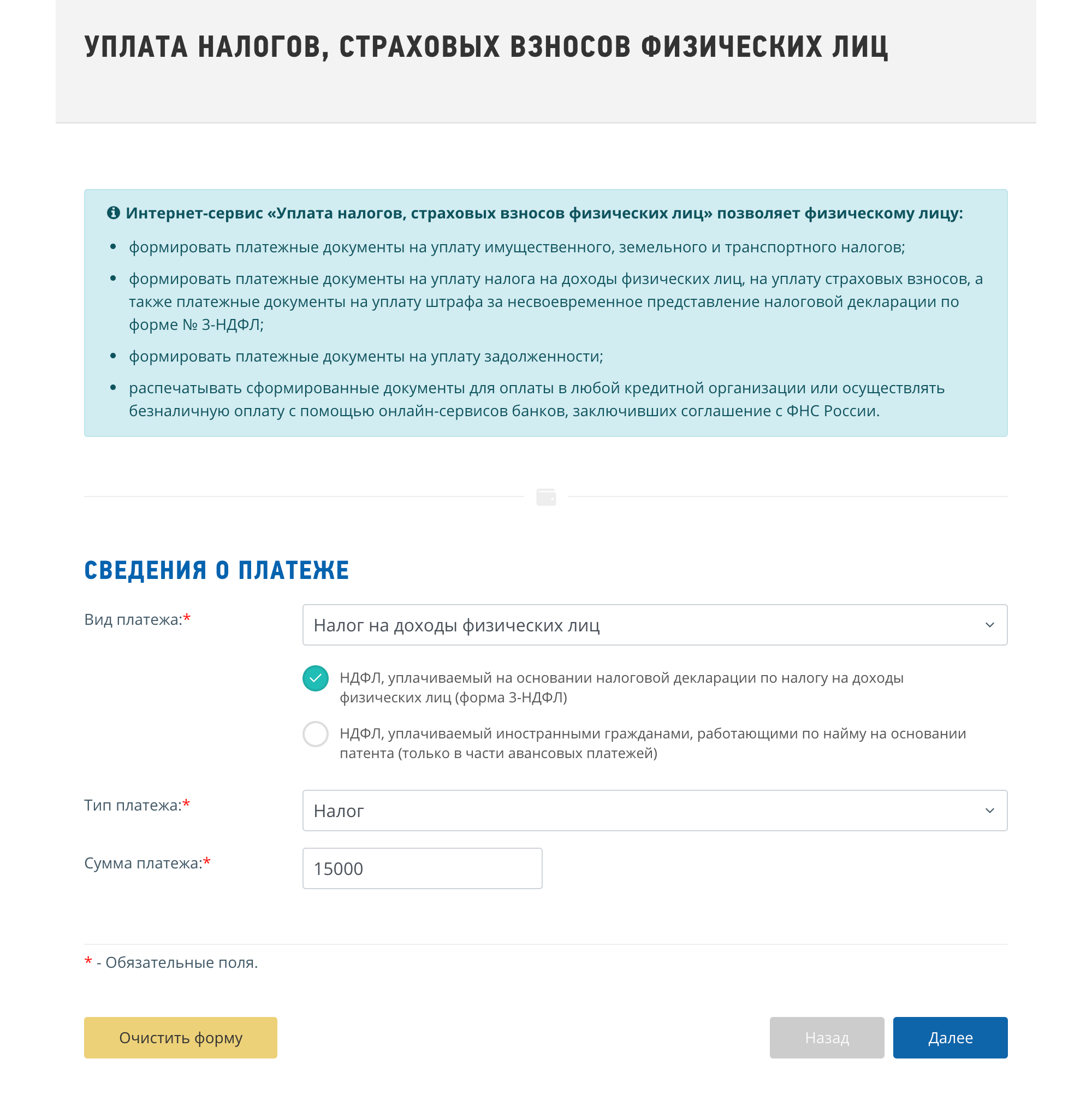

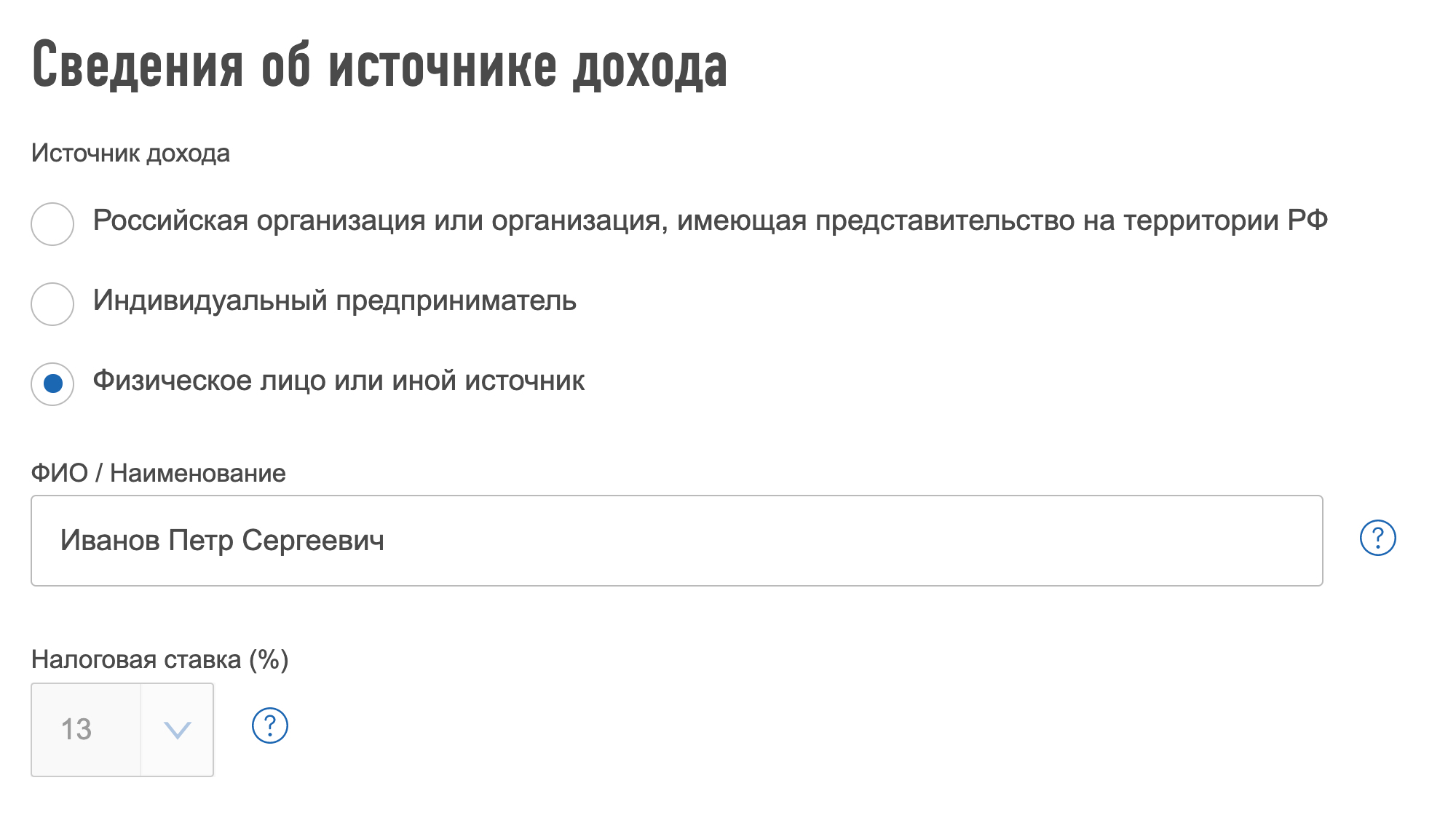

Если машина продана физическому лицу, нужно выбрать соответствующий источник дохода и заполнить данные покупателя

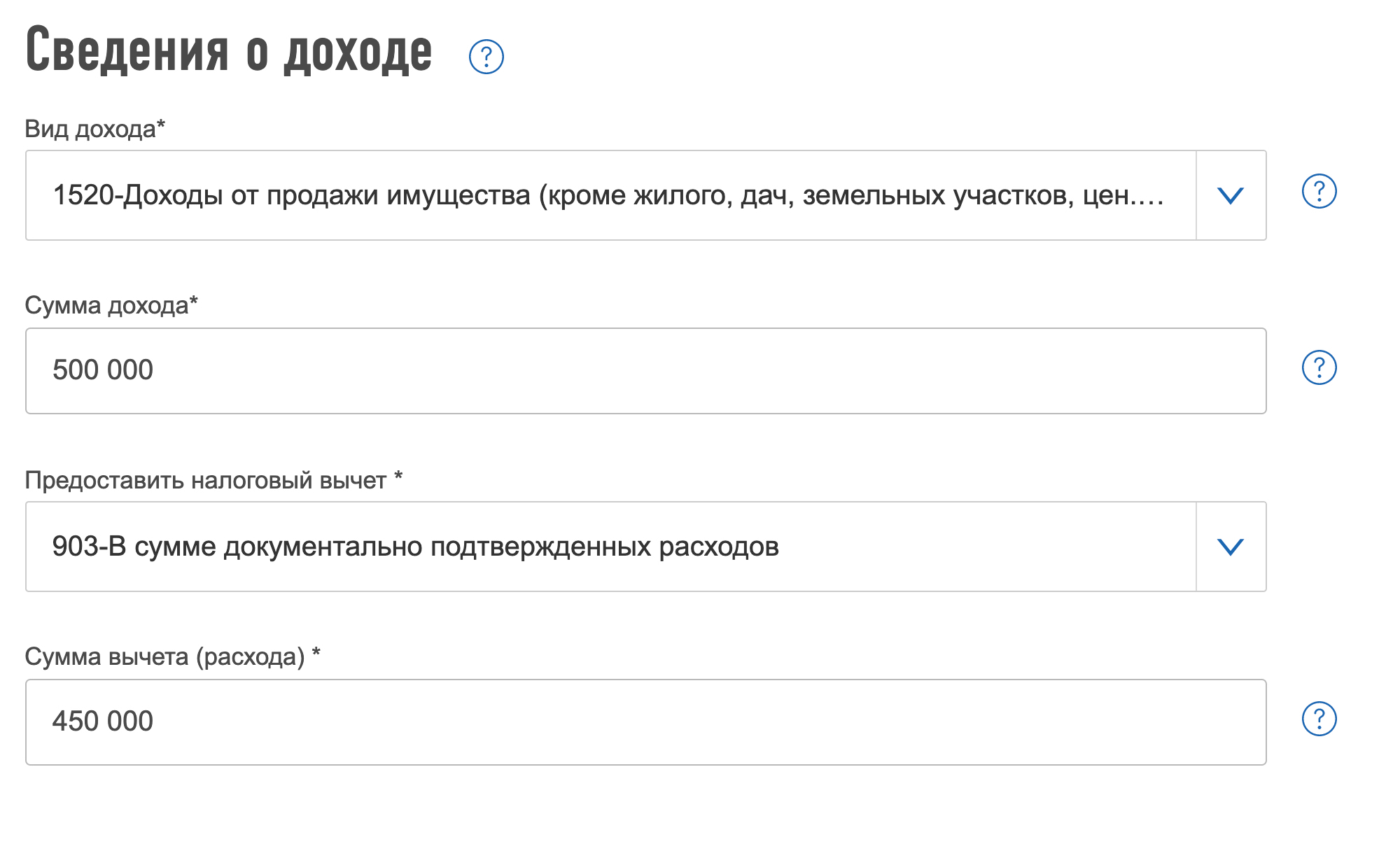

Если машина продана физическому лицу, нужно выбрать соответствующий источник дохода и заполнить данные покупателя  Код дохода при продаже машины — 1520. При выборе вычета предлагаются два варианта с подсказками и кодами 903 и 906

Код дохода при продаже машины — 1520. При выборе вычета предлагаются два варианта с подсказками и кодами 903 и 906  В этом же разделе автоматически рассчитается налог к уплате

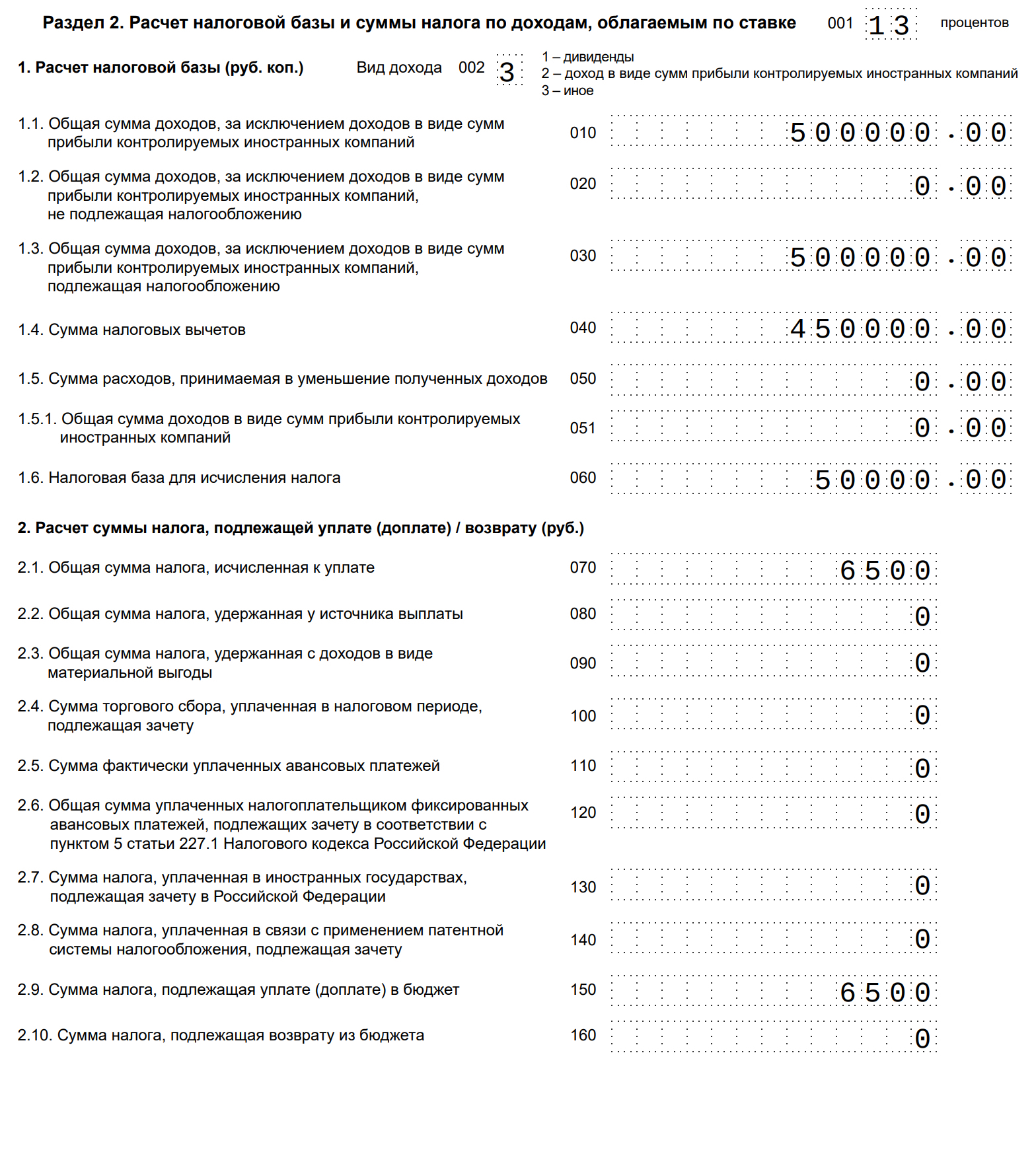

В этом же разделе автоматически рассчитается налог к уплате  Так выглядит раздел декларации с расчетом налога. Здесь указана сумма дохода, вычета и начисленный НДФЛ

Так выглядит раздел декларации с расчетом налога. Здесь указана сумма дохода, вычета и начисленный НДФЛ

Как подать декларацию в налоговую. Декларацию можно подать одним из трех способов:

- Лично. Распечатайте заполненную декларацию или внесите данные в пустую форму от руки. Декларацию на бумаге можно отнести в налоговую инспекцию в двух экземплярах. Один со штампом о приемке заберите себе — он подтвердит, что обязанность исполнена.

- По почте. Готовую декларацию на бумаге можно отправить в налоговую по почте. Заверять подпись у нотариуса при этом не нужно. Когда ее получит налоговая, не имеет значения, главное — дата отправки.

- Через личный кабинет. Формы деклараций для заполнения находятся в разделе «Жизненные ситуации» → «Подать декларацию 3-НДФЛ ». Если заполнить декларацию онлайн, файл сформируется автоматически. Если декларацию заполняли в программе, нужно прикрепить готовый файл и отправить его в инспекцию.

В личном кабинете можно выбрать способ отправки декларации

В личном кабинете можно выбрать способ отправки декларации

Подавать декларацию через интернет удобнее всего. Если заполнять на бумаге, можно ошибиться. В личном кабинете и программе «Налоговая декларация» файл перед отправкой проходит проверку: все ошибки помечаются, есть подсказки для исправления. Если найдутся неточности, их легко поправить — не придется заново заполнять все листы. Но законным будет любой способ. Главное, чтобы налоговая вовремя узнала о доходах.

Срок подачи налоговой декларации. Декларацию о доходах при продаже машины нужно подать до 30 апреля следующего года. Если последний день выпадает на выходной, он переносится на следующий рабочий день. Если автомобиль продали в 2021 году, декларацию нужно подать до 30 апреля 2021 года.

Что будет, если не подать декларацию. При продаже машины раньше трех лет владения декларацию нужно подавать обязательно, даже если нет налога к уплате. Если этого не сделать до 30 апреля следующего года, налоговая выпишет штраф — 5% от начисленного налога за каждый месяц просрочки, но не более 30%. Если налога нет, минимальный штраф все равно составит 1000 рублей.

Скрыть от налоговой продажу машины не получится: она получит все данные из ГИБДД, когда новый собственник зарегистрирует автомобиль на свое имя. Или когда продавец прекратит регистрацию, чтобы не платить транспортный налог и автоштрафы.

Налог на продажу автомобиля для ИП

Если предприниматель продает машину, для расчета налога имеет значение то, использовал он этот автомобиль в бизнесе или нет. Если машину использовали для предпринимательской деятельности, налог придется заплатить с учетом особенностей той системы налогообложения, которую применяет ИП. А если это личная машина физлица даже со статусом ИП, он платит НДФЛ по обычной ставке 13%. Об этих доходах нужно отчитаться по декларации 3-НДФЛ .

ИП на УСН «Доходы». Например, предприниматель купил автомобиль для грузоперевозок за 1,5 млн рублей — это его бизнес. Он платит 6% от общей суммы доходов. Через два года ИП продает эту машину за 1,2 млн рублей. Предпринимателю придется включить всю сумму дохода от продажи машины в декларацию на УСН и заплатить 6% без учета расходов, хотя на продаже он не заработал. Вычет такому ИП тоже не положен: предпринимателям на спецрежимах их не предоставляют. Предприниматель заплатит 72 000 Р .

Налог ИП на УСН «Доходы» при продаже машины нужно считать по такой формуле:

Весь доход от продажи × 6%

ИП на УСН «Доходы минус расходы». Если предприниматель учитывает расходы при расчете основного дохода, то при продаже машины он сможет вычесть из полученной за автомобиль суммы расходы на ее покупку. Но только ту часть, которую раньше не учел при расчете налога на УСН. Если раньше покупка машины уже повлияла на уменьшение основного налога, еще раз учесть затраты при ее продаже не получится.

Например, ИП на УСН «Доходы минус расходы» купил автомобиль для грузоперевозок за 1,5 млн рублей. За время работы часть расходов на покупку он уже списал — всего 500 000 Р . А потом предприниматель продал эту машину за 1,2 млн рублей. Считать налог он будет по такой формуле:

(Доход от продажи машины − (Расходы на покупку − Списанные ранее расходы)) × 15%

Налог от продажи машины в ситуации из примера составит 30 000 Р .

ИП на ОСН. Если предприниматель продает машину на общей системе налогообложения, он сможет использовать обычные налоговые вычеты, потому что платит НДФЛ по ставке 13%. Доходы можно уменьшить на расходы, исключив ранее учтенную часть. А если подтвержденных расходов нет, действует вычет в размере 250 000 Р . Общую систему можно применять, если ИП работает на ЕНВД или патенте, но продажа машины под эти спецрежимы не попадает, а заявление на упрощенку ИП не подавал. Это как раз тот случай, когда применять УСН «Доходы» невыгодно, потому что вычетов нет, а расходы учесть нельзя.

ИП на НПД. Если ИП применяет льготный спецрежим «Налог на профессиональный доход», продажа машины точно не попадет под его действие. Так как совмещать НПД и упрощенку нельзя, продажа имущества облагается налогом на общей системе. То есть ИП начислит налог по ставке 13%. И хотя на НПД нет отчетности, стоимость автомобиля придется задекларировать в обычном порядке. Зато будет действовать минимальный срок владения и вычеты.

С 2021 года всем ИП на ОСН и НПД разрешили не платить НДФЛ при продаже машины позже минимального срока владения. Раньше такого освобождения не было.

Налог с продажи машины для нерезидентов РФ

Резидент РФ — это человек, который пробыл в России не меньше 183 дней в течение 12 следующих подряд месяцев. Если резидент продает машину, ставка НДФЛ для него — 13%. Еще есть право на вычеты и минимальный срок владения.

У нерезидентов другие правила расчета налога. Причем нерезидентом может быть даже гражданин России. Главное тут не гражданство, а количество дней, проведенных в году на территории страны.

Уплата налогов при продаже двух автомобилей за год

Добрый день, уважаемый читатель.

Ранее на pddmaster.ru были опубликованы несколько статей, связанных с уплатой налогов после продажи автомобиля. Напомню, что платить налоги и подавать декларацию нужно только в том случае, если транспортное средство находилось в Вашей собственности менее 3-х лет.

В предшествующих статьях речь шла о продаже одного автомобиля за год. Однако на практике бывают случаи, когда автовладелец за год продает несколько автомобилей. При этом можно получить налоговый вычет по одному из следующих вариантов:

Рассмотрим эти варианты подробнее.

Для начала предлагаю Вам изучить следующие инструкции, которые помогут отчитаться перед налоговой:

В данной статье речь пойдет о том, как заполнить налоговую декларацию при продаже нескольких автомобилей, чтобы сделать размер подоходного налога как можно меньшим. Приступим.

Вычет в размере 250 000 рублей на несколько автомобилей

Итак, первый вариант – это получение вычета в размере 250 000 рублей. В налоговой декларации ему соответствует код 906.

Статья 220 Налогового кодекса:

Статья 220. Имущественные налоговые вычеты

2. Имущественный налоговый вычет, предусмотренный подпунктом 1 пункта 1 настоящей статьи, предоставляется с учетом следующих особенностей:

1) имущественный налоговый вычет предоставляется:

в размере доходов, полученных налогоплательщиком в налоговом периоде от продажи иного имущества (за исключением ценных бумаг), находившегося в собственности налогоплательщика менее трех лет, не превышающем в целом 250 000 рублей;

Обратите внимание, вычет в размере 250 тысяч предоставляет только 1 раз в течение года, однако эту сумму можно разделить между несколькими автомобилями.

Рассмотрим несколько примеров:

Александр в 2021 году продал 2 автомобиля. Сумма продажи первого автомобиля 100 000 рублей, второго – 80 000 рублей. Договоры о покупке указанных автомобилей не сохранились.

В этом случае Александр может воспользоваться вычетом в размере 250 000 рублей. Общая сумма продажи автомобилей 180 тысяч и вычет полностью ее покрывает. Поэтому налог с продажи платить не придется.

Борис в 2021 году продал 2 автомобиля. Сумма продажи первого – 220 000 рублей, второго – 80 000 рублей. Договоры о покупке не сохранились.

В этом случае Борис также может воспользоваться вычетом, однако он полностью не покроет сумму продажи:

(220 000 + 80 000) – 250 000 = 50 000 рублей.

С указанной суммы придется заплатить налог в размере

50 000 * 0,13 = 6 500 рублей.

Вероника в 2021 году продала 2 автомобиля. Сумма продажи первого – 220 000 рублей, второго – 80 000 рублей. У нее сохранился договор о покупке второго автомобиля за 60 000 рублей.

Вероника может воспользоваться вычетом в размере 250 000 рублей, однако этот вариант не будет самым выгодным. Пример с участием Вероники будет рассмотрен ниже.

Уменьшение стоимость продажи на стоимость покупки.

Второй вариант, позволяющий официально уменьшить величину налога, – это уменьшение стоимости продажи на стоимость покупки автомобиля. Код вычета в налоговой декларации – 903.

Статья 220 Налогового кодекса РФ:

2) вместо получения имущественного налогового вычета в соответствии с подпунктом 1 настоящего пункта налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением этого имущества.

Таким образом, если у водителя сохранился договор о покупке автомобиля, то он может уменьшить налогооблагаемую базу на сумму, указанную в договоре. В случае продажи нескольких автомобилей можно для каждого автомобиля уменьшить стоимость продажи на стоимость покупки.

Примечание. Если автомобиль получен в дар или в наследство, то можно уменьшить стоимость его продажи на сумму покупки предыдущим собственником. Данное правило действует с начала 2021 года и рассмотрено в отдельной статье.

Рассмотрим несколько примеров.

Григорий в 2021 году продал 2 автомобиля. Сумма продажи первого – 220 000 рублей, второго – 80 000 рублей. Первый автомобиль был куплен за 230 000 рублей, второй – за 100 000 рублей. Оба договора о покупке автомобилей сохранились.

В этом случае Григорий может для каждого из автомобилей уменьшить стоимость продажи на стоимость покупки:

Автомобиль 1: 220 000 Денис в 2021 году продал 2 автомобиля. Сумма продажи первого – 800 000 рублей, второго – 500 000 рублей. Первый автомобиль был куплен за 850 000 рублей, второй – за 450 000 рублей. Оба договора о покупке автомобилей сохранились.

Обратите внимание, сумма покупки автомобилей равна сумме продажи:

800 000 + 500 000 = 850 000 + 450 000

Однако этот расчет налога неправильный. Вычет для каждого автомобиля нужно считать по отдельности:

Автомобиль 1: 800 000 Елена в 2021 году продала 2 автомобиля. Сумма продажи первого – 800 000 рублей, второго – 260 000 рублей. Первый автомобиль был куплен за 850 000 рублей, второй – за 200 000 рублей. Оба договора о покупке автомобилей сохранились.

В этом случае можно уменьшить стоимость продажи по аналогии с предшествующим примером. Однако этот вариант не будет оптимальным. Данный пример будет рассмотрен ниже.

Жанна в 2021 году продала 2 автомобиля. Сумма продажи первого – 500 000 рублей, второго – 700 000 рублей. Первый автомобиль был куплен за 450 000 рублей, второй – за 650 000 рублей. Сохранился только договор о покупке автомобиля 2.

В этом случае можно уменьшить стоимость продажи только для автомобиля номер 2. Для автомобиля 1 налог придется заплатить с полной стоимости продажи. Т.е. величина налога составит:

(500 000 + (700 000 – 650 000)) * 0,13 = 71 500 рублей.

Этот вариант не будет оптимальным. Данный пример будет рассмотрен ниже еще раз.

Рекомендую хранить договоры о покупке автомобилей по крайней мере до того момента, как автомобили будет проданы и Вы отчитаетесь за них перед налоговой, т.к. с помощью договоров можно уменьшить величину налога при продаже автомобиля.

Комбинирование вычета и расходов на покупку

Рассмотрим самый интересный вариант, который позволяет комбинировать вычеты с кодом 903 и 906 в налоговой декларации. Такая возможность регламентирована письмом Министерства Финансов Российской Федерации № 03-04-05/9-133 от 15 марта 2011 г:

В соответствии с пп. 1 п. 1 ст. 220 Кодекса налогоплательщик при определении размера налоговой базы по налогу на доходы физических лиц имеет право на получение имущественных налоговых вычетов, в частности, в суммах, полученных налогоплательщиком в налоговом периоде от продажи иного имущества, находившегося в собственности налогоплательщика менее трех лет, но не превышающих в целом 250 000 руб.

Вместо использования права на получение имущественного налогового вычета, предусмотренного данным подпунктом, налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов.

Следовательно, при продаже в одном налоговом периоде двух автомобилей, находившихся в собственности налогоплательщика менее трех лет, налогоплательщик имеет право воспользоваться имущественным налоговым вычетом в сумме, полученной от продажи автомобиля, в размере до 250 000 руб. и одновременно уменьшить сумму облагаемого налогом дохода от продажи другого автомобиля на сумму документально подтвержденных расходов, связанных с его приобретением.

Итак, автовладелец имеет возможность комбинировать вычеты с кодами 906 и 903. Если проданы 2 автомобиля, то для одного можно уменьшить стоимость продажи на стоимость покупки, а для другого воспользоваться вычетом в размере 250 000 рублей.

Если за год было продано большее количество автомобилей, то их также можно комбинировать. При продаже 6 автомобилей можно для трех автомобилей уменьшить стоимость продажи на стоимость покупки (для каждого рассчитать вычет отдельно), а для трех других воспользоваться вычетом в размере 250 000 рублей (одним для всех).

Вернемся к примерам, для которых не удалось найти оптимальный вариант выше:

Вероника в 2021 году продала 2 автомобиля. Сумма продажи первого – 220 000 рублей, второго – 80 000 рублей. У нее сохранился договор о покупке второго автомобиля за 60 000 рублей.

В данном случае можно для автомобиля 1 воспользоваться вычетом в размере 250 000, а для автомобиля 2 уменьшить доходы на сумму расходов.

Автомобиль 1: 220 000 Елена в 2021 году продала 2 автомобиля. Сумма продажи первого – 800 000 рублей, второго – 260 000 рублей. Первый автомобиль был куплен за 850 000 рублей, второй – за 200 000 рублей. Оба договора о покупке автомобилей сохранились.

В данном случае наименьшую сумму налога можно получить, если для автомобиля 1 уменьшить доходы на сумму расходов, а для автомобиля 2 воспользоваться вычетом в размере 250 000.

Автомобиль 1: 800 000 Жанна в 2021 году продала 2 автомобиля. Сумма продажи первого – 500 000 рублей, второго – 700 000 рублей. Первый автомобиль был куплен за 450 000 рублей, второй – за 650 000 рублей. Сохранился только договор о покупке автомобиля 2.

В этом случае нужно для автомобиля 1 воспользоваться вычетом в размере 250 000 рублей (т.к. договор утерян), а для автомобиля 2 уменьшить стоимость продажи на сумму покупки:

Автомобиль 1: (500 000 – 250 000) * 0,13 = 32 500 рублей.

Автомобиль 2: (700 000 – 650 000) * 0,13 = 6 500 рублей.

В итоге величина налога составит 39 000 рублей.

Предлагаю рассмотреть еще один пример, в котором показано, как нельзя комбинировать вычеты:

Зураб в 2021 году продал 2 автомобиля. Сумма продажи первого – 180 000 рублей, второго – 300 000 рублей. Договор о покупке первого автомобиля не сохранился. Второй автомобиль был куплен – за 240 000 рублей.

Зураб пытается рассчитать вычеты не отдельно для каждого автомобиля, а суммарно для них. При этом для первого автомобиля он использует вычет 250 000 рублей, а для второго уменьшает стоимость продажи на стоимость покупки:

180 000 + 300 000 Зураб считает, что налог платить не нужно. Однако такой расчет не верен.

В данном случае налог должен рассчитываться для каждого автомобиля отдельно:

Автомобиль 1: 180 000 Игорь в 2021 году продал 3 автомобиля. Первым автомобилем он владел 6 лет и продал его за 400 000 рублей. Второй и третий автомобили находились в собственности менее года. Второй автомобиль продан за 180 000 рублей, договор о его покупке не сохранился. Третий автомобиль продан за 500 000 рублей, сохранился договор о его покупке за 510 000 рублей.

1. Автомобиль 1 находился в собственности более 3-х лет, поэтому его сразу же можно отбросить. Его не нужно указывать в декларации, платить налог с его продажи не нужно.

2. Для автомобиля 2 нужно воспользоваться вычетом в размере 250 000 рублей:

180 000