Налог для самозанятых: плюсы и минусы

С января 2021 года в четырех регионах нашей страны действует пилотный проект по применению специального налогового режима «Налог на профессиональный доход» (НПД), введенный Федеральным законом № 422-ФЗ в ноябре 2018 года. Граждане и ранее зарегистрированные индивидуальные предприниматели, которые работают на территории города Москвы, Московской и Калужской области, а также в Республике Татарстан получили возможность «выйти из сумрака», не опасаясь претензий налоговых органов, а предприниматели получили возможность примерить к своему бизнесу более выгодные налоговые ставки, чем УСН, ЕНВД или патент. Поскольку первые три месяца налогового эксперимента завершились, то уже можно обозначить результаты внедрения этого спецрежима, а также оценить противоречивые оценки и мнения, которые связанны с этой инициативой налогового ведомства.

По сведениям Росстата и ФФОМС, в теневом секторе России работает свыше 15 млн человек, или 21% от общего количества занятых людей. Число занятых в неформальном секторе в четырех регионах попавших в эксперимент, составляет около 1,2 млн. Больше всего в неформальном секторе работает граждан в Московской области — 467 тыс. человек.

В основном платить НПД соглашаются вновь зарегистрировавшиеся самозанятые. Массового перехода на этот налоговый режим действующих индивидуальных предпринимателей пока не происходит. И если изначально этот налоговый эксперимент был рассчитан на 10 лет, то в последнее время представители государства начинают все чаще озвучивать другие цифры и планы: государство может распространить этот налоговый режим на всю территорию РФ уже к 2021 году.

регион

тыс. человек

доход

| Москва |

| Московская область |

| Калужской области |

|

Татарстан

В чем суть НПД: 1) Ставка налога. Она зависят напрямую от того, с кем работает налогоплательщик:

2) Лимиты и ограничения. У данного режима существует и ограничение по доходу, который не должен превышать 2,4 млн. рублей в год. Самозанятыми могут стать любые физические лица, которые оказывают услуги или продают товары без наемных работников. 3) Освобождение от НДФЛ и НДС. Закон освобождает самозанятых от уплаты НДФЛ по ставке 13%, а ИП, перешедшие на НПД, освобождаются от уплаты НДС, за исключением НДС, подлежащего уплате при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией. При этом, в то время, когда проходит эксперимент по изменению налоговых ставок закон не предусматривает уменьшение лимита доходов у самозанятых. 4) Ежемесячная уплата налога. Применяя НПД, налогоплательщик должен производить уплату налога ежемесячно, но не позднее 25 числа месяца следующего за прошедшим календарным месяцем. 5) Расширение географии. Зарегистрироваться в качестве самозанятого лица могут не только граждане РФ, но и граждане ЕАЭС. Согласно разъяснениям ФНС, граждане ЕАЭС должны обратиться в российскую налоговую инспекцию, получить ИНН и завести личный кабинет налогоплательщика. Если смотреть для кого выгоден данный спецрежим, то в первую очередь, это будут ИП с небольшими оборотами, работающими в одиночку. Также он выгоден физическим лицам, которые продают собственную продукцию или оказывают услуги нянь, сиделок, репетиторов и переживают, что ИФНС обнаружит их доходы (в настоящее время это легко отслеживается по банковским счетам и социальным сетям, где граждане размещают объявления и предлагают свои услуги) и начислит налоги в полном объеме в размере 13%. Плюсы НПД |

|

1. Для регистрации в качестве самозанятого лица достаточно просто скачать и установить мобильное приложение «Мой налог» на сайте nalog.ru. Через это же приложение у самозанятых происходит и обмен информацией с ИФНС.

2. Отсутствие необходимости предоставлять в ИФНС налоговые декларации. Расчет и начисление платежей осуществляют налоговые инспекции самостоятельно на основании данных, которые предоставляет налогоплательщик через программу «Мой налог». 3. Льготные ставки налогообложения по сравнению с другими специальными налоговыми режимами. 4. Переход на спецрежим для действующих ИП возможен в любой день месяца. Но будьте внимательны, при переходе ИП с применяемой ранее системы налогообложения УСН, ЕНВД или ЕСХН в ИФНС вам необходимо будет подать заявление о снятии вас с учета в качестве плательщика данных режимов. 5. Возможность воспользоваться налоговым вычетом в размере 10 тысяч рублей. Как он действует: при исчислении налога по ставке 4% сумма вычета определена в размере 1% от дохода, при исчислении налога по ставке 6% сумма вычета составляет 2% от дохода. Пример № 1: Ставка налога 4%. Получен доход 100 тыс. рублей. Вычет составляет 1% или 1 тыс. руб. Сумма налога к уплате 3 960 рублей: ((100 тыс. руб. — 1 тыс. руб.) х 4%)). Пример № 2: Ставка налога 4%. Получен доход 1 млн 100 тыс. рублей. Возможный вычет 11 тыс. рублей: (1 млн. 100 тыс. руб. х 1%), но воспользоваться вычетом можно только в пределах 10 тыс. руб. Поэтому, сумма налога к уплате в данном случае составит 43 600 рублей: ((1 млн. 100 тыс. руб. — 10 тыс. руб.) х 4%). 6. На НПД также предусмотрена обязанность выдавать клиентам чеки, но чеки самозанятые формируют в приложении «Мой налог» и затем передают покупателю в бумажном или электронном виде. Таким образом, любой человек работающий на этом спецрежиме освобожден от обязанности приобретать кассовый аппарат. Минусы НПД |

|

1. Самозанятым лицам запрещено иметь работников. И если физлицам (репетиторы, няни и др.) это и не важно, то ИП чаще всего нуждаются в наемных сотрудниках.

2. Самозанятые освобождены от обязательной уплаты пенсионных взносов за период применения спецрежима, а это значит, что страховой стаж не начисляется, если только самозанятые граждане не будут уплачивать пенсионные взносы в добровольном порядке. Отсутствие взносов в дальнейшем скажется на размере пенсии при наступлении пенсионного возраста. 3. Если в случае освобождения от обязательной уплаты пенсионных взносов самозанятые вправе уплачивать их добровольно, то в случае уплаты взносов в ФСС добровольная уплата не предусматривается, это означает, что пособий из ФСС ждать не приходится. 4. Нельзя уменьшать полученные доходы на расходы. 5. Для ИП совмещать НПД наряду с другими налоговыми режимами запрещено. 6. Физлица и ИП не вправе применять НПД в случаях:

|

С введением нового налога некоторые работодатели решили воспользоваться НПД для минимизации своих налогов. При оплате труда они предлагают или вынуждают своих работников прекращать трудовые договоры, и проходить регистрацию в качестве самозанятого лица.

Но в случае с этими «предпринимателями» ФНС грамотно сработала на опережение: применять НПД запрещено физическим лицам, заключающим гражданско-правовые договоры с бывшим работодателем в течении первых двух лет после увольнения.

На мой взгляд, один из основных инструментов, который способен помочь ФНС достичь поставленную цель в 200 тыс. регистраций перехода на НПД — это агрегаторы (FL.ru, YouDo, Яндекс.Такси и др.) Там как раз и собираются те самые самозанятые. Например, среди клиентов фриланс-платформы FL.ru — 3,4 млн фрилансеров, из них почти миллион человек работает в регионах, попавших в пилотный проект по самозанятым. На сервисе YouDo.com число исполнителей сегодня превышает один миллион. Глава ФНС Михаил Мишустин уже заявил, что чем ловить каждого самозанятого его ведомство предпочтет работать «в направлении сотрудничества», с агрегаторами, для которых не составит труда перечислять в бюджет 4% от стоимости услуг водителей, фрилансеров и других самозанятых, которые получат заказы на их платформах.

В первые месяцы 2021 года в приложении «Мой налог» зарегистрировались более 20 тысяч таксистов сервиса «Яндекс.Такси». Недавно ФНС и «Яндекс.Такси» огласили промежуточные результаты проведения эксперимента по введению налога для самозанятых. За январь 2021 года самозанятые таксисты пробили чеков на сумму около миллиарда рублей. Общая сумма рассчитанного и собранного налога от деятельности самозанятых таксистов за первые месяцы 2021 года составила около 25 миллионов рублей. Можно ли будет называть такую регистрацию в статусе самозанятого с уплатой налога через агрегаторы добровольной — вызывает сомнения. Но такая стратегия ФНС, скорее всего, будет поддержана государством, потому что она рациональна и очень надежна.

Налог для самозанятых: как он будет работать и сколько надо платить

С 1 января 2021 года в России появится новый налоговый режим — налог на профессиональный доход. По задумке он должен помочь людям легализовать доходы от небольшого бизнеса и подработок. А тем, кто уже оформлен и платит налоги, упростит жизнь и поможет сэкономить.

Расскажем, как это будет, что с ним непонятного, в чем выгода и опасности.

Мы уже читали, что пишут другие уважаемые издания™. Даже финконсультанты и юристы рассказали об этом налоге немало дичи, а кое-где соврали по мелочи. Чтобы понять, как будет работать новый налоговый режим, нужно читать документы, а не соцсети. Но мы всё сделали за вас, дорогой читатель.

Этот разбор выходит в трех частях: в этой части ответим на общие вопросы, во второй расскажем о налоговом вычете, в третьей обсудим сложные вопросы.

Налог для самозанятых: что это такое?

- Налог на профессиональный доход касается только тех, кто все делает сам, без работодателя. Он не касается тех, кто работает по трудовому договору и не имеет других доходов кроме зарплаты.

- С 2021 года новый налог начнет работать не по всей России, а только в четырех регионах: Москве и области, Калужской области, Татарстане.

- Нельзя иметь наемных работников и заниматься некоторыми видами деятельности.

- Страховые взносы можно не платить. Но тогда можно рассчитывать только на социальную пенсию и на пять лет позже.

- Ставки налога для самозанятых: 4% — если принимать деньги от физлиц, 6% — если от юрлиц и ИП .

- Максимальный доход в год — 2,4 млн рублей.

- На этом режиме можно работать как ИП или физлицо.

- ИП могут отказаться от других систем и перейти на новый режим в любое время. И могут перейти обратно.

- Налоговых деклараций на этом режиме нет, кассы не нужны, налоги считаются автоматически.

- Если не брать особые частные случаи, это самый низкий в России налог на доходы. Дешевле только вообще не платить налоги.

Что это за налог

По документам это «налог на профессиональный доход», в народе — «налог для самозанятых». Это новая сущность, не похожая ни на один из существующих или применяемых раньше налоговых режимов.

Не путайте его с льготным режимом для репетиторов, нянь и уборщиков, которым разрешили вообще не платить налоги. Это совсем другое: им продлили налоговые каникулы еще на год и позволили вообще ничего не платить. Их тоже называют самозанятыми, но там не такие условия.

Новый налог появится с 2021 года. И платить его можно будет только с доходов, которые придут в следующем году. В 2018 году применять этот налоговый режим нигде нельзя.

В чем суть налога на профессиональный доход

Проще всего объяснить на примере. Представьте, что есть сантехник Григорий.

Сантехник Григорий работает как физлицо: чинит людям краны, устанавливает ванны и даже кладет плитку. За свою работу он получает деньги с карты на карту. Перед каждым переводом он просит клиентов ничего не писать в назначении платежа, чтобы его не заподозрили «эти самые». Григорий правильно волнуется: он должен платить 13% от своего дохода и подавать декларацию. А если он занимается ремонтами постоянно и это чуть ли не основной его доход, то лучше бы ему вообще стать ИП .

Допустим, в год Григорий зарабатывает 360 тысяч рублей, за которые обязан отчитаться и заплатить 46 800 Р налога на доходы физических лиц. Он их, конечно, не платит. Он чинит кран.

«Ладно», — говорит Григорий.

А еще этот налог отменяет страховые взносы. Не заменяет, а именно отменяет, но этого еще коснемся.

Новый налог не отменяет все остальные налоги, которые сейчас есть в России для других случаев. Он появляется параллельно. На него можно будет перейти, если вам это выгодно и вы подходите по условиям, или не переходить.

Кто считается самозанятым для этого налога

Налог на профессиональный доход смогут платить:

Вот еще важные условия:

- у них нет наемных работников с трудовыми договорами;

- они ведут деятельность в том регионе, где проводится эксперимент: Москва и область, Калужская область, Татарстан;

- они подали заявление на регистрацию как налогоплательщики нового налога — в инспекцию того региона, где работают.

Новый режим можно применять для написания текстов, создания сайтов, перевозки грузов, ремонта квартир, стрижки на дому, выпечки тортов на заказ, выгула животных за деньги и чего угодно еще, если соблюдаются все условия. Еще этот режим подходит для тех, кто сдает квартиры. Если перейти на новый режим, можно будет платить меньше.

Кто не сможет перейти на этот режим

Налог на профессиональный доход не смогут платить физлица и ИП , которые занимаются чем-то из этого списка:

- Продажа подакцизных товаров и тех, которые нужно обязательно маркировать.

- Перепродажа товаров и имущественных прав.

- Добыча и продажа полезных ископаемых.

- Договоры поручения, комиссии или агентские.

- Курьеры и водители, которые при доставке принимают деньги у покупателей и потом передают их продавцам. Использовать режим им можно, только если продавец применяет кассу и пробивает покупателю чек.

В каких регионах проводится эксперимент с налогом для самозанятых

Ставки налога для самозанятых

Налог на профессиональный доход можно платить по таким ставкам:

4% — если принимаете деньги от физлиц;

6% — если оплата приходит от ИП и компаний.

Один и тот же человек может принимать деньги и от людей, и от фирм. Просто налог с каждого поступления будет начисляться по разным ставкам.

С каких доходов платить налог

Налог на профессиональный доход нужно платить со всех доходов, которые поступают именно в рамках профессиональной деятельности. Не со всех поступлений на карту, не со всех переводов, а только с выручки от клиента. Никаких автоматических слежек за вашими переводами, никаких списаний и комиссий этот закон не вводит.

Оплата за маникюр, логотип или наем квартиры — облагается этим налогом.

Перевод от мамы, зарплата на работе или заем от друга — не облагаются этим налогом.

Какие доходы не попадут под спецрежим

Вот список доходов, которые могут поступать на ту же карту, но с них нельзя платить 4%:

- Зарплата по трудовому договору.

- Если нынешний работодатель платит по гражданско-правовому договору.

- Деньги по договору услуг или подряда от бывшего работодателя, если после увольнения не прошло двух лет. То есть нельзя сразу пересесть с работы по найму на самозанятость, нужно будет два года с этим работодателем не работать.

- Продажа личного имущества: старого Айфона, дивана или свадебного платья.

- Деньги от продажи недвижимости или машины.

- Доходы в натуральной форме — например, при расчете по бартеру.

- Доход нянь, репетиторов, сиделок и уборщиков, если они встали на учет и используют налоговые каникулы.

- Передача имущественных прав на недвижимость и уступка прав требований. Например, продажа квартиры в новостройке.

- Продажа долей в уставном капитале.

- Доход по договору простого товарищества или доверительного управления.

- Деньги за работу арбитражных управляющих, оценщиков, нотариусов, адвокатов и медиаторов.

В таких случаях нужно платить другие налоги или работать на других режимах. Налог на профессиональный доход не подойдет. Даже если зарегистрироваться, налоговая обнаружит несоответствие и аннулирует регистрацию.

Лимит по доходам

Налог на профессиональный доход можно платить только тем, у кого доход не больше 2,4 млн рублей в год. Это примерно 200 тысяч рублей в месяц, но сумма дохода в месяц не имеет значения — отдельных ограничений именно по ежемесячному доходу нет. Можно в январе получить 20 тысяч, в феврале ничего, а в марте — 400 тысяч.

Пока доход с начала года не превысил 2,4 млн рублей, можно применять новый режим.

Но если в каком-то месяце доход с начала года оказался больше 2,4 млн рублей, например 2,5 млн, то всё — применять режим больше нельзя. Налоговая это будет отслеживать.

Что делать, когда доходы превысят лимит

Физлицам. Все доходы сверх лимита должны будут облагаться налогами по другим режимам. Для физлица без ИП это НДФЛ по ставке 13%.

Как считать и платить налог

Налоговый период — месяц. Доходы от физлиц и юрлиц учитываются отдельно. Все это отражается в мобильном приложении.

По итогам месяца налоговая сама все посчитает и пришлет сумму к уплате. До 12-го числа следующего месяца придет уведомление с суммой, а до 25-го числа ее нужно внести. В уведомлении от налоговой будут все суммы и реквизиты, самим ничего заполнять не придется.

Можно сделать так, чтобы банк списывал налог автоматически. Такая же возможность будет у разных бухгалтерских систем, которые могут обмениваться данными с налоговой. Комиссий за такие автоматические платежи не будет — они прямо запрещены законом.

В общем, все придумано так, что за вас посчитают и заплатят. Надо будет только установить настройки в приложении.

Если не заплатить, то в течение 10 дней пришлют требование в мобильном приложении. А дальше у налоговиков есть стандартная схема взыскания, она работает для всех налогов — для самозанятых ничего нового.

Как подать декларацию

Деклараций на этом режиме нет. Ничего подавать вообще не нужно.

Нужна ли онлайн-касса

Страховые взносы можно не платить

Одно из самых важных условий этого режима — отмена обязательных страховых взносов. И физлица, и предприниматели могут не платить фиксированные взносы на медицинское и пенсионное страхование. В 2021 году для ИП на любой системе это минимум 36 238 рублей. Если перейти на новый спецрежим, с даты регистрации на нем взносы отменяются.

Мне все подходит. Как перейти на этот режим?

Чтобы использовать новый режим и платить 4% с дохода, нужно зарегистрироваться. Нельзя просто так взять и перестать платить страховые взносы или применять УСН .

Через приложение. Все это заполняется и загружается в мобильном приложении «Мой налог».

Для постановки на учет нужны документы:

Если налоговой инспекции что-то покажется подозрительным в регистрации через приложение — ну, мало ли кому в руки попадет телефон, — в тот же день придет отказ с объяснением причин. И дальше надо действовать по ситуации. Может быть, стоит подать заявление через личный кабинет — там есть электронная подпись и авторизация.

Через личный кабинет. Можно подать заявление через личный кабинет налогоплательщика. Тогда просто заполняют данные, а фотография не нужна.

В банке. В законе есть пункт о возможности регистрации через банк — с помощью усиленной электронной подписи. Фотография при таком варианте тоже не нужна.

Если все в порядке, налоговая пришлет подтверждение, что теперь вы можете платить 4% или 6% с дохода — то есть применяете спецрежим «Налог на профессиональный доход». Слова «самозанятый» там не будет.

А можно не переходить на этот режим?

Применять этот режим — не обязанность, а право. Не хотите — не применяйте.

Куда пойдут эти деньги?

Эти деньги пойдут в бюджеты регионов. То есть в те регионы, где находятся или работают плательщики налога. В федеральный бюджет ничего не идет.

Часть денег пойдет в фонд медицинского страхования. Это нужно, чтобы налогоплательщики могли бесплатно лечиться в больницах и поликлиниках — то есть примерно 40% от этого налога вы платите на свое медицинское страхование.

А что с пенсией?

Пенсию можно формировать самостоятельно: вы легально работаете, платите в бюджет символические деньги с дохода, имеете право на бесплатную медицину, не сдаете никакой отчетности, не покупаете кассу и с вас не требуют ни копейки отчислений на пенсию. Вы как бы отвечаете за нее самостоятельно: что накопите, на то и будете жить в старости.

Кому может быть полезен этот налоговый режим?

Это полезно частным мастерам — тем, кто зарабатывает в среднем до 200 тысяч в месяц. Тем, у кого оборот больше 2,4 млн рублей в год и есть сотрудники, новый налог не подойдет.

Это должно быть легко, но как будет на практике — неизвестно. Приложение для оплаты налогов может быть таким приветом из ада, что поход в налоговую покажется прогулкой по морскому берегу.

Это будет полезно самостоятельным и ответственным людям. А инфантильные и безответственные сначала перестанут платить взносы на пенсию, а потом через 30 лет будут на улицах проклинать власть за низкий уровень жизни.

Если все будет так, как говорят, то это очень низкий налог. Очень низкий. И очень простой.

Прочитайте еще разбор про налоговый вычет и сложные вопросы по этому делу.

Кто может применять налог на профессиональный доход?

В 2021 году налог на профессиональный доход начнет действовать во многих субъектах РФ. А учитывая популярность НПД в пилотных регионах, можно предположить, что захотят воспользоваться возможностью выйти из тени многие нелегальные предприниматели. Что это за режим налогообложения, для кого предназначен и выгодно ли на нем работать? Расскажем в подробностях в нашей публикации.

Для кого разработали НПД

Расшифровка НПД – налог на профессиональный доход, и уже из его названия следует, что платят его те, кто выполняет какую-то работу или оказывает услуги. Этот новый режим стал удачным решением задачи, которую государство поставило перед ФНС – вернуть в правовое поле миллионы трудоспособных граждан.

Правительство не раз заявляло о том, что в России более 20 миллионов человек трудоспособного возраста не числятся ни среди работников, ни среди предпринимателей. На бирже занятости они тоже не зарегистрированы и не получают от государства пособия по безработице. Очевидно, что у них есть определенные источники доходов, которые они не афишируют и не платят с них налоги.

При этом все эти лица пользуются возможностями, которые оплачивают добросовестные налогоплательщики. Это бесплатная медицина и образование, многие государственные услуги, социальная пенсия по старости и др. Кроме того, такие самозанятые лица не могут подтвердить легальность своих доходов, когда это необходимо. Например, при получении кредита, ипотеки, визы для выезда за рубеж.

Кто же может применять НПД? Обычные физические лица и индивидуальные предприниматели без работников, которые занимаются постоянной доходной деятельностью. Причем не только россияне, но и граждане Беларуси, Армении, Казахстана, Киргизии. На организации такое налогообложение не распространяется.

Преимущества НПД

Но зачем надо было придумывать новую систему налогообложения, если любой желающий и так может зарегистрировать ИП и заниматься легальным бизнесом?

Дело в том, что статус индивидуального предпринимателя не только дает права, но и налагает определенные обязанности. Например, весь период ведения деятельности ИП должен платить за себя страховые взносы, суммы которых каждый год растут.

В 2021 году это более 40 000 рублей, причем перечислять их надо независимо от того, приносит ли бизнес доход. А еще надо регулярно сдавать отчетность и, в большинстве случаев, использовать кассовый аппарат. Это нормально, когда бизнес у предпринимателя стабильный и прибыльный, но если доход возникает от случая к случаю, то такие обязанности становятся обременительными.

Имеет значение и размер налога, которым облагается доход ИП. Налоговая ставка зависит от выбранной системы налогообложения, больше всего платят в бюджет предприниматели на ОСНО: 13% НДФЛ и НДС по ставке до 20%.

Значит, нужен особый механизм налогообложения, который был бы предельно простым для понимания и учета, а также не предполагал больших налоговых отчислений. И налог на профессиональную деятельность полностью удовлетворяет этим требованиям. Все особенности этого режима описаны в законе № 422-ФЗ от 27 ноября 2018 года, а здесь мы назовем основные из них.

- Плательщик НПД перечисляет всего 4% от своего дохода, если выручка получена от физических лиц, и 6%, если клиенты являются юридическими лицами.

- Страховые взносы на пенсионное страхование перечисляются в добровольном порядке, но в этом случае можно рассчитывать только на социальную пенсию по старости. Что касается медицинского страхования, то на него автоматически идет часть уплаченного налога на профдоход.

- Регистрация плательщика НПД происходит онлайн, без посещения налоговой инспекции и уплаты пошлины.

- Кассовый аппарат для приема оплаты за услуги и работы не требуется, чек для клиента формируется в бесплатном приложении «Мой налог».

- Не надо вести отчетность и самому рассчитывать налог, начисление происходит автоматически. Если в каком-то месяце доходов не было, то и платить ничего не требуется.

- Применять НПД можно параллельно с работой по найму, т.е. получать дополнительный доход в свободное время.

Ограничения для применения НПД

Конечно, такой выгодный налоговый режим имеет определенные ограничения. Главный их них – это размер получаемого дохода, он не должен превышать 2,4 млн рублей в год. Кроме того, надо соблюдать следующие условия:

- Нельзя нанимать работников по трудовому договору, т.е. плательщик налога на профдход должен лично оказывать услуги и выполнять работы. Однако нет запрета на привлечение помощников по договорам гражданско-правового характера.

- Не допускается оказание услуг или выполнение работ в качестве подмены реальной трудовой деятельности. В законе № 422-ФЗ для плательщика НПД установлен четкий запрет на сотрудничество с бывшим работодателем. Это означает, что нельзя уволиться и продолжать выполнять свои обязанности в рамках налога на профдоход. Более того, ФНС уже сейчас обеспокоена тем, что работодатели стали привлекать работников не по трудовому договору, а как плательщиков нового режима. Высказываются даже мнения установить четкий перечень профессий, по которым можно применять НПД.

- В рамках налога на профессиональный доход нельзя заниматься торговлей, посреднической деятельностью, сдавать нежилую недвижимость, оказывать услуги нотариуса, медиатора, адвоката, оценщика, арбитражного управляющего.

- Территория действия нового налогового режима с 2021 год значительно расширится, однако разрешено применять его только в следующих субъектах РФ: в Москве, Санкт-Петербурге, в Волгоградской, Воронежской, Калужской, Ленинградской, Московской, Нижегородской, Новосибирской, Омской, Ростовской, Самарской, Сахалинской, Свердловской, Тюменской, Челябинской областях, в Красноярском и Пермском краях, в Ненецком автономном округе, Ханты-Мансийском автономном округе — Югре, Ямало-Ненецком автономном округе, в Республиках Татарстан и Башкортостан.

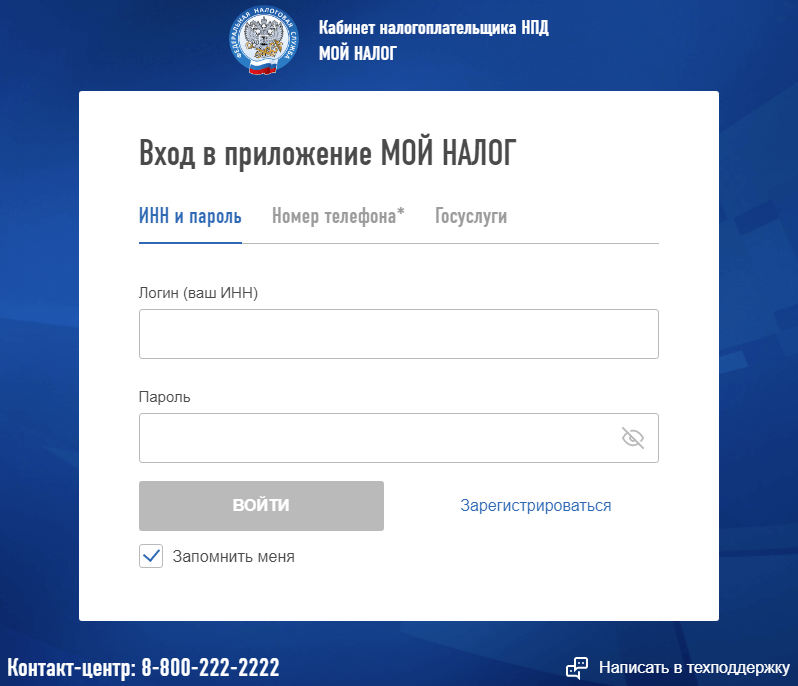

Как зарегистрироваться в качестве плательщика НПД

Для регистрации плательщиков налога на профессиональный доход ФНС разработала специальное приложение «Мой налог». Его можно бесплатно скачать через магазин приложений Google play или AppStore. Для регистрации таким способом надо отсканировать паспорт и загрузить свою фотографию.

Если у вас есть доступ к Порталу Госуслуг или к личному кабинету налогоплательщика-физлица, то можно пройти регистрацию на сайте ФНС.

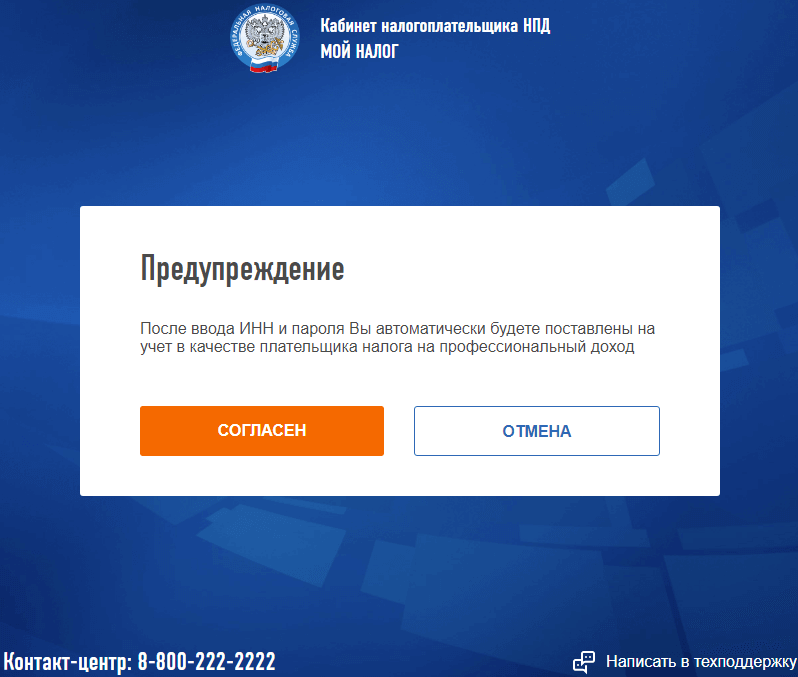

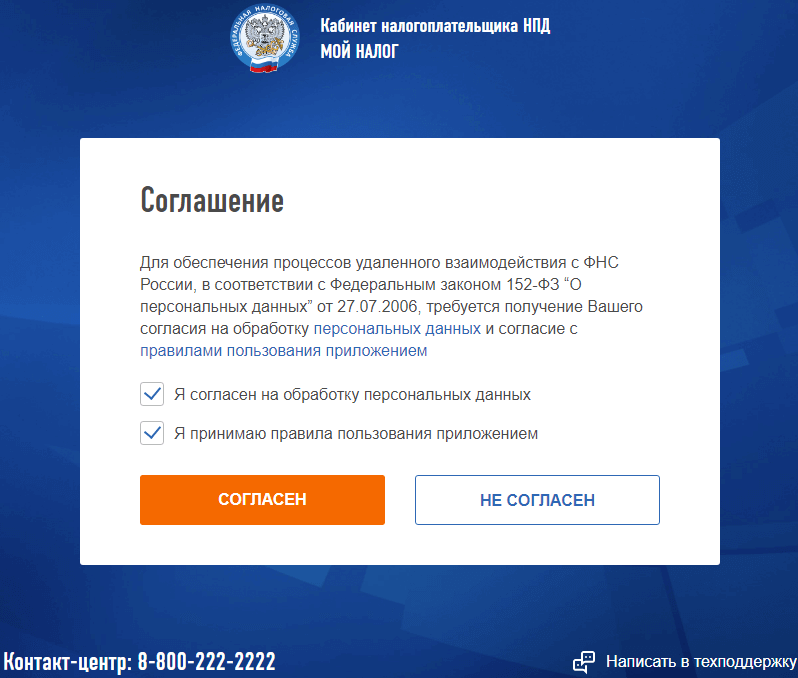

На следующем шаге вам надо принять правила пользования приложением и согласиться на обработку персональных данных.

На последнем шаге надо нажать кнопку «Согласен», после чего вас автоматически поставят на учет, как плательщика налога на профдоход.

Еще один вариант регистрации – через банк, который осуществляет информационный обмен с ФНС. Сейчас в этот перечень входят Альфа-Банк, Сбербанк, АК Барс Банк, КИВИ Банк, Рокетбанк, Просто|Банк, Веста Банк. Просто зайдите на сайт такого кредитного учреждения или позвоните на горячую линию банка.

Предупреждение для индивидуальных предпринимателей: НПД нельзя применять одновременно с льготными налоговыми режимами (УСН, ЕНВД, ЕСХН, ПСН). Если вы работаете на таких системах налогообложения, надо подать заявление о снятии с учета в этом качестве. Если этого не сделать в течение месяца, регистрация плательщика НПД будет аннулирована. Кроме того, ИП в этом случае теряет право на спецрежим и автоматически переходит на общую систему налогообложения.

Как плательщику НПД работать с клиентами

Оплата от клиентов может быть получена наличными деньгами, перечислением на карту или счет. После этого плательщик НПД формирует чек в приложении «Мой налог» и направляет его клиенту на мобильный телефон (электронную почту) или распечатывает чек и выдает лично.

Этого достаточно, если сумма сделки с клиентом-физлицом не превысила 10 000 рублей. При превышении этой суммы надо оформить еще и договор. Если же услуги оказываются юридическим лицам, то договор заключается в письменном виде независимо от суммы.

Сделки плательщиков НПД и организациями или ИП будут контролироваться особым образом. ФНС уже заявила, что подозрительными будут считаться услуги (работы), которые плательщик профналога оказывает на постоянной основе единственному клиенту. Такие отношения будут переквалифицироваться в трудовые, с начислением страховых взносов и уплатой НДФЛ.

Если у вас есть вопросы по налогообложению сделок с плательщиками налога на профдоход, рекомендуем обратиться на бесплатную консультацию.

Налог на профессиональный доход — что это такое?

Сравнительно недавно в обсуждениях СМИ и российских граждан появился термин «самозанятый налог» или «налог для самозанятых», который не всегда раскрывается в полной мере. В результате у впервые столкнувшихся с этим остается больше вопросов, чем ответов. Поскольку, в разговорном языке происходит легкая подмена понятий. Под используемым словосочетанием понимается налог на профессиональный доход, введенный на территории страны в 2021 году. Разберем, что это такое, кто под него попадает и какие дополнения приняты на 2021 год.

Налог на профессиональный доход, что это?

Многие люди, делая поспешный вывод, воспринимают налог на профессиональный доход, как дополнительный сбор с трудоустроенных граждан суммирующийся с налогами на доходы физических лиц. Однако, это совсем не так.

Под налогом на профессиональный доход понимается отдельный налоговый режим для определенной категории граждан, схожий с ПСН, но на особых условиях. Любое физлицо, отвечающее критериям, может добровольно перейти на данную систему налогообложения.

Такой режим введен в качестве экспериментального нововведения в 2021 году и запланирован по длительности до конца 2028 года. В число «первопроходцев» изначально вошли:

- Город Москва;

- Калужская область;

- Республика Татарстан;

- Московская область.

В последующем планировалось подключение к программе всех регионов России.

В качестве налогооблагаемой базы выступает доход, полученный физлицами при осуществлении деятельности, а также полученный в ходе использования своего имущества. Процентная ставка по налогу наиболее низкая среди всех систем налогообложения. Она составляет 4 %, если прибыль получена от граждан-физических лиц, и 6 %, если доход поступает от организаций и предпринимателей. Вместе с тем, самозанятые могут оформить налоговый вычет и уменьшить налоговые ставки до 3 % и 4 % соответственно.

Кто платит налог на профессиональный доход?

К числу налогоплательщиков специального режима относятся физические лица, а также индивидуальные предприниматели, так называемые «самозанятые» граждане. Но только в том случае, если они соответствуют некоторым условия:

- Регион их пребывания, а также ведения деятельности входит в состав экспериментальной группы;

- Отсутствуют наемные сотрудники;

- Нет работодателя по данному виду деятельности;

- Вид деятельности попадает под налог на профессиональный доход;

- Осуществлен переход на специальный режим налогов;

- Сумма доходов не превышает 2,4 млн рублей в год;

- Не применяются другие спец налоговые режимы;

- Деятельность ведется самостоятельно;

- Продажа товаров собственного производства или своих услуг.

К наиболее наглядным примерам самозанятости можно отнести лиц, занимающихся:

- Фотографией, а также видеосъемкой;

- Косметологией;

- Удаленным оказанием услуг;

- Транспортировкой грузов и пассажиров;

- Консультациями в области бухгалтерии и юриспруденции;

- Организацией праздничных мероприятий;

- Строительством и ремонтом;

- Изготовлением собственной продукции;

- Сдачей жилых помещений в аренду.

Налог по указанному режиму могут уплачивать лицу и по другим направлениям. Главное, чтобы их деятельность соответствовала требованиям ФЗ № 422 и НК РФ.

Порядок регистрации и постановки на учет.

Чтобы начать пользоваться специальным налоговым режимом, необходимо пройти процедуру регистрации и получить по ней подтверждение. Если данное условие не будет выполнено, то применять данный налог и создавать платежные чеки не получится.

Пройти регистрацию можно несколькими способами:

1. Через приложение для мобильных телефонов «Мой налог», для чего:

- Скачать и установить приложение для соответствующей платформы (iOS, Android) или воспользоваться веб-версией на сайте lknpd.nalog.ru;

- Добавить скан паспорта;

- Добавить свою фотографию.

2. На сайте ФНС через кабинет налогоплательщика;

3. В банках-партнерах:

- Ак Барс;

- Альфа-Банк;

- Веста Банк;

- Просто Банк;

- Рокетбанк (Киви);

- Сбербанк.

4. Через портал Госуслуг.

Таким образом, посещать отделения ФНС совсем не обязательно. Вся процедура регистрации и постановки на учет доступна онлайн с минимальным количеством документов.

Налог на профессиональный доход: виды деятельности.

В нормативно-правовых актах отсутствует конкретный перечень видов деятельности, к которым применяется налог на профессиональный доход. Тем не менее, существуют исключения, которые не попадают под данную систему налогообложения:

- Продажа маркированных и подакцизных товаров;

- Перепродажа товаров сторонних производителей;

- Деятельность, связанная с добычей или продажей полезных ископаемых;

- Доставка товаров в интересах третьих лиц;

- Продажа транспорта, а также недвижимости;

- Деятельность следующих видов: оценочная, медиатора, нотариуса, адвокатская.

Если направления и виды деятельности самозанятого гражданина не попадают в список исключений по режиму налог на профессиональный доход (НПД), то он вправе осуществить переход на данную систему.

Преимущества налога для самозанятых.

Несомненно, государственные службы заинтересованы в выводе из теневого экономического сектора наибольшего количества населения. Если раньше фриланс никак не учитывался, то теперь есть возможность осуществлять подобную деятельность на законных основаниях. Для стимулирования людей к переходу на НПД им предоставляются лояльные условия, которые нельзя не отметить в качестве преимуществ по сравнению с другими системами налогообложения:

- От налогоплательщиков не требуется сдача деклараций или отчетов;

- Страховые взносы не обязательны к уплате;

- Не обязательно регистрироваться в качестве ИП;

- Можно оформить налоговый вычет;

- Не требуются программные комплексы для бухучета и расчета налогов;

- Низкие фиксированные налоговые ставки на весь срок эксперимента (10 лет);

- Простая и быстрая регистрация;

- Возможность совмещать основную работу по трудовому договору и подработку по НПД;

- Не требуется дополнительное оборудование, например, ККТ;

- Физлица и ИП не платят НДФЛ с доходов по НПД;

- Предприниматели не уплачивают фиксированные страховые взносы, а также НДС.

Стоит отметить, что большой объем налогового функционала отведен приложению «Мой налог». Где в автоматическом режиме проводятся операции по:

- Учету доходов;

- Формированию чеков;

- Расчету налогового вычета;

- Учету налоговых ставок;

- Начислению налоговой суммы;

- Ведению истории движения денежных средств.

Таким образом, гражданам предоставлены максимально легкие и удобные условия ведения деятельности и уплаты налога на профессиональный доход.

Порядок расчета и уплаты налога.

Как видно, установив «Мой налог» на свой телефон налогоплательщик сильно упрощает себе учет и сдачу налогов по НПД. Большинство действий производятся в автоматическом режиме. Самозанятому гражданину необходимо только при каждой продаже производить следующие действия в приложении:

- Формировать чек о произведенной оплате;

- Вносить плательщика, а также сумму дохода;

- Передавать чек покупателю на бумаге или в электронном виде.

Все остальное по налоговому учету система сделает сама.

Вместе с тем, налогоплательщику стоит учитывать, что уплата налога происходит ежемесячно и помнить:

- Что начисление налоговой суммы к уплате происходит до 12 числа последующего месяца;

- Налог платится в следующем за отчетным месяцем до 25 числа.

Изменения на 2021 год.

С 1 января 2021 года вступят в силу дополнения для 422 –ого закона. Общие правила и условия сохраняются прежними. Однако список экспериментальных субъектов увеличен до 23 регионов. В свою очередь, к вышеперечисленным добавились:

- Воронежская;

- Волгоградская;

- Ленинградская;

- Нижегородская;

- Новосибирская;

- Омская;

- Ростовская;

- Самарская;

- Сахалинская;

- Тюменская;

- Свердловская;

- Челябинская;

4. Автономные округа:

По заверениям специалистов, в течение 2021 года в состав налогооблагаемых субъектов по НПД будут включаться и другие регионы. А вот, к концу года охват по территории России станет стопроцентным.

Кейсы

Налог на профессиональный доход в 2021 году.

Что такое «налог на профессиональный доход»

Налог на профессиональный доход — это новый специальный налоговый режим для самозанятых граждан, который начали применять с 2021 года. Действовать этот режим начал в течение 10 лет. Пока он введен в четырех регионах России: Москве, Московской области, Калужской области и Республике Татарстан.

Налог на профессиональный доход — это не дополнительный налог, а новый специальный налоговый режим. На него можно перейти добровольно. У тех налогоплательщиков, которые не перейдут на этот налоговый режим, остается обязанность платить налоги с учетом других систем налогообложения, которые они применяют в обычном порядке.

Физические лица и индивидуальные предприниматели, которые перейдут на новый специальный налоговый режим (самозанятые), смогут платить с доходов от самостоятельной деятельности только налог по льготной ставке — 4 или 6%. Это позволит легально вести бизнес и получать доход от подработок без рисков получить штраф за незаконную предпринимательскую деятельность.

Основные преимущества нового спецрежима

нет отчетов и деклараций;

Декларацию представлять не нужно. Учет доходов ведется автоматически в мобильном приложении.

чек формируется в приложении;

Не надо покупать ККТ. Чек можно сформировать в мобильном приложении «Мой налог».

можно не платить страховые взносы;

Нет обязанности уплачивать фиксированные взносы на пенсионное и медицинское страхование.

легальная работа без статуса ИП;

Можно работать без регистрации в качестве ИП. Доход подтверждается справкой из приложения.

предоставляется налоговый вычет;

Сумма вычета — 10 000 рублей.

Ставка 4% уменьшается до 3%,

ставка 6% уменьшается до 4%.

не нужно считать налог к уплате;

Налог начисляется автоматически в приложении.

Уплата — не позднее 25 числа следующего месяца.

выгодные налоговые ставки;

4% — с доходов от физлиц.

6% — с доходов от юрлиц и ИП. Других обязательных платежей нет.

простая регистрация через интернет

Регистрация без визита в инспекцию: в мобильном приложении, на сайте ФНС России, через банк или портал госуслуг.

совмещение с работой по трудовому договору

Зарплата не учитывается

при расчете налога.

Трудовой стаж по месту работы не прерывается.

Полный текст Кейса читайте во вложении.

Новый год для самозанятых

Автор: Ольга Умарова, руководитель Линии консультаций компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», декабрь 2021 г.

С 1 января 2021 г. в Ростовской области вводится налог на профессиональный доход. На всей территории России – с 1 июля 2021 г.

Кому платить

В прошлом году в качестве эксперимента налог на профессиональный доход (НПД) был введен в четырех регионах: Москве, Московской области, Татарстане и Калужской области. Срок окончания эксперимента 31 декабря 2028 г. За эти десять лет, не могут вноситься правки в закон, касающиеся части увеличения налоговых ставок и (или) уменьшения предельного размера доходов, который определен законом № 422-ФЗ от 27.11.2018 г.

Перейти на него могут предприниматели (ИП) без работников и работающие сами на себя люди без статуса ИП – так называемые самозанятые (Закон № 422-ФЗ). Профессиональным доходом, с которого нужно будет платить налог, считается доход физлиц от деятельности, при которой они не имеют работодателя и не привлекают наемных работников по трудовым договорам, а также доход от использования имущества. При применении специального налогового режима, физлицо освобождаются от налогообложения НДФЛ в отношении доходов, которые подпадают под НПД, от уплаты НДС, за исключением ввоза товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией и отчислений страховых взносов.

НПД недоступен тем, кто занимается:

перепродажей товаров и имущественных прав. Продавать на НПД разрешено только товары собственного производства;

реализацией подакцизных товаров и товаров с обязательной маркировкой;

добычей и/или реализацией полезных ископаемых;

посреднической деятельностью по договорам поручения, комиссии, агентирования;

доставкой товаров с приемом (передачей) платежей за них в интересах других лиц. Из этого и предыдущего пунктов есть одно исключение: НПД разрешен, если при расчетах за доставляемые товары самозанятый применяет зарегистрированную на продавца онлайн-ККТ.

А также те налогоплательщики, у которых доходы, учитываемые при определении налоговой базы, превысили в текущем календарном году 2,4 млн руб.

Как считать

Для ведения учета доходов, взаимодействия с контролирующим органом и отражения взаиморасчетов с покупателями можно использовать:

программу «1С» – те ИП, которые ранее вели учет в «1С», могут продолжать вести в программе учет;

в различных банковских приложениях;

в специально разработанном мобильном приложений «Мой налог».

Установить приложение «Мой налог» можно на любое компьютерное устройство, включая смартфоны и планшеты. Из него возможно отправить заявление, фотографию и паспортные данные для того, чтобы зарегистрироваться в качестве лица, применяющего НПД. Вести формализованный документооборот, то есть все оповещения от ИФНС будут приходить в виде сообщений в это приложение (при этом исключается бумажный документооборот), а также доступна возможность отправлять электронные чеки покупателям, как на электронный адрес, так и с помощью выведения QR кода для того, чтобы у покупателя была возможность считать этот код.

Какие налоговые ставки применяются к профессиональному доходу:

4% – при взаиморасчетах с физлицами;

6% – при взаиморасчетах с юрлицами.

Доходы от оказания работ и/или услуг по ГПХ при которых заказчиками выступают, как бывшие работодатели (не менее двух лет с момента увольнения), так и нынешнее, не попадают под объектом налогообложения ПД. Полный перечень доходов, которые не признаются объектами налогообложения определен в ст.6 п.2 422 – ФЗ.

Как отчитываться

При получении дохода от реализации товаров (работ, услуг, имущественных прав) без заключенного договора, налогоплательщик обязан передать сведения о произведенных расчетах в налоговый орган, сформировать чек и обеспечить его передачу покупателю (заказчику).

При получении дохода от реализации товаров (работ, услуг, имущественных прав) на основе договоров, налогоплательщик обязан передать в налоговую сведения о произведенных за налоговый период (месяц) расчетах, либо по каждому расчету с покупателем, либо сводные сведения не позднее 9 числа месяца, следующего за налоговым периодом, в котором произведены расчеты с покупателями, при условии, что указанные сведения не переданы посредником с применением контрольно-кассовой техники.

Это можно сделать как с помощью мобильного приложения «Мой налог», так и через уполномоченного оператора электронной площадки, через приложение любого банка либо через «1С».

Когда платить

Периодом по исчислению данного налога является промежуток, равный одному календарному месяцу. Ежемесячно, до 12 числа месяца, следующего за истекшим налоговым периодом, налоговый орган отправляет через приложение «Мой налог» уведомление о сумме налога с указанием реквизитов для уплаты налога. В том случае, если сумма налога, составляет менее 100 руб., то она добавляется к сумме налога, подлежащей уплате по итогам следующего налогового периода. А это значит, что никаких деклараций подавать не нужно, налоговый орган рассчитает самостоятельно сумму налога, за налогоплательщиком остается только своевременно, то есть до 25 числа месяца следующего за истекшим налоговым периодом, уплатить налог по месту ведения деятельности налогоплательщиком. Есть еще возможность через приложение «Мой налог» предоставить налоговому органу право на направление в банк поручений на списание и перечисление средств с банковского счета налогоплательщика в счет уплаты в установленный срок налога.

Снятие со специального режима НПД возможно в следующих случаях:

По желанию. Достаточно направить заявление в налоговый орган.

Прекращение удовлетворения требованиям, описанным в законе части 2 статьи 4 № 422- ФЗ.

Аннуляция. Налоговый орган уведомляет о процедуре аннуляции через приложение.

Налог на профессиональный доход в 2021 году

С 2021 года в РФ начала действие новая система налогообложения — налог на профессиональный доход, также известная, как налог на замозанятых. Власти, разрабатывавшие новый налоговый режим, преследовали цель вывести из тени граждан, занимающихся малым бизнесом без привлечения наемных работников, в том числе нянь, репетиторов, всевозможных мастеров. Сначала эта система налогообложения действовала только в четырех регионах РФ. Но с 2021 года ее действие будет расширено на всю страну.

С 2021 года в РФ начала действие новая система налогообложения — налог на профессиональный доход, также известная, как налог на замозанятых. Власти, разрабатывавшие новый налоговый режим, преследовали цель вывести из тени граждан, занимающихся малым бизнесом без привлечения наемных работников, в том числе нянь, репетиторов, всевозможных мастеров. Сначала эта система налогообложения действовала только в четырех регионах РФ. Но с 2021 года ее действие будет расширено на всю страну.

Давайте разберемся, что собой представляет налог на профессиональный доход в 2021 году.

Суть налога на профессиональный доход

Применять эту систему налогообложения могут только те граждане, которые оказывают какие-либо услуги от своего имени, не имея наемных работников, как и постоянного работодателя. Т.е. лица, работающие по трудовому договору, зарегистрироваться в качестве самозанятых, чтобы платить меньше налогов, не смогут.

Плательщиками нового налога могут стать лица, оказывающие транспортные услуги, занимающиеся ремонтом, выпечкой, созданием сайтов, сдачей недвижимости в аренду, парикмахеры и визажисты, и многие другие.

В 2021 году эта система налогообложения начала работать в четырех регионах: в Москве и Московской области, в Республике Татарстан и в Калужской области. По официальным данным за 2021 год плательщиками налога стало около 200 000 россиян.

С 2021 года эту систему налогообложения планируется реализовать во всех регионах РФ.

Одно из главных преимуществ новой системы — низкая налоговая ставка:

- 4% за платежи полученные от физических лиц;

- 6% за платежи от юридических лиц.

Работая на этой системе налогообложения, вы сможете принимать оплату как от юридических, так и от физических лиц. ИФНС самостоятельно определит налоговую ставку для каждого платежа в зависимости от его плательщика.

При этом плательщики налога платят страховые взносы на медицинское и пенсионное страхование, размер которых значителен, на добровольной основе. Например, ИП на всех системах налогообложения обязаны заплатить страховые взносы за себя за 2021 год на общую сумму 40 874 рубля. А если их годовой доход превысит планку в 300 000 рублей, придется дополнительно заплатить 1% от суммы превышения 300 000 рублей.

Самозанятый может отказаться от уплаты страховых взносов. Но в таком случае, он сможет выйти на пенсию на пять лет позже, и пенсия будет не трудовой, а социальной.

Налог на профессиональный доход в 2021 году не требует сдачи отчетности и применения онлайн-кассы. К сожалению, применять эту систему налогообложения могут не все граждане: есть ограничения. Итак, обо всем по порядку.

Кто может применять этот налоговый режим?

В качестве плательщиков налога на профессиональный доход могут зарегистрироваться:

- Физлица без статуса ИП, оказывающие услуги или продающие изделия, изготовленные самостоятельно без привлечения наемных работников.

- Индивидуальные предприниматели — как вновь зарегистрированные, так и применявшие ранее другие системы налогообложения.

Не смогут применять налог на профессиональный доход в 2021 году следующие физические лица:

- имеющие наемных работников;

- продающие подакцизные и маркированные товары;

- занимающиеся перепродажей товаров;

- занятые в сфере добычи и продажи полезных ископаемых;

- работающие по договорам поручения, комиссии и агенты.

Лица, занимающиеся любыми другими видами деятельности, быть плательщиками этого налога могут. Но при этом их годовой доход не должен превышать отметку в 2 400 000 рублей. При этом месячный размер дохода значения не имеет.

Если в течение года доход превысит отметку в 2 400 000 рублей, лицо утратит право применения этой системы налогообложения. Причем порядок перехода на другой налоговый режим для ИП и физических лиц отличается:

- Физическое лицо. Его доходы сверх лимита будут обложены НДФЛ по ставке 13%;

- Индивидуальный предприниматель. Ему придется перейти на другую систему налогообложения. В течение двадцати дней после завершения месяц, по итогам которого произошло превышение лимита, ИП будет автоматически переведен на общую систему налогообложения. Этот режим отличается максимальной административной и налоговой нагрузкой. Чтобы избежать необходимости платить большой объем налогов, сдавать массу отчетов и нанимать бухгалтера, отслеживайте количество своих доходов самостоятельно и своевременно перейдите на любой специальный режим в случае превышения лимита. Это может быть УСН, ЕНВД или ПСН. Подать соответствующее заявление необходимо в течение двадцати дней после месяца, в котором вы превысили годовую планку.

Какие доходы облагаются налогом?

На карту физического лица могут поступать различные платежи, в том числе, переводы от родственников, возвраты долгов, подарки на день рождения, и т. д. Поступления такого рода не являются профессиональным доходом и платить соответствующий налог с них не нужно. Налогом на профессиональный доход облагаются только доходы, полученные в рамках профессиональной деятельности — т. е. плата за услуги, для официального оказания которых вы и зарегистрировались в качестве самозанятого.

Расчет и оплата налога на профессиональный доход

Платить налог необходимо по результатам каждого месяца. Налоговая служба самостоятельно рассчитывает налог к уплате и ежемесячно присылает соответствующее уведомление до 12 числа. В документе содержится точная сумма и реквизиты получателя. Оплатить начисленную сумму необходимо до 25 числа.

При этом в некоторых банках есть возможность подключить автоматический платеж: тогда начисленная сумма будет списываться и перечисляться в налоговую автоматически. В этом случае от самозанятого вообще не потребуется никаких действий.

Отчетность для самозанятых

Налог на профессиональный доход в 2021 году вообще не предполагает сдачи никакой отчетности — ни ежемесячной, ни годовой. В этом одно из преимуществ этой налоговой системы: вам не потребуется тратить время на заполнение каких-либо отчетов; все свое время вы можете уделять профильной деятельности.

Требуется ли онлайн-касса?

Эта система налогообложения не предполагает применения онлайн-кассы. От ее использования освобождены на этом режиме как физические лица, так и ИП. Тем не менее, формировать чеки при оказании услуг или продаже собственноручно изготовленных товаров придется. Эта функция есть в приложении для самозанятых, разработанном ФНС, «Мой налог».

Как зарегистрироваться в качестве плательщика налога?

Для применения рассмотренной системы налогообложения необходимо пройти регистрацию. Это можно сделать одним из трех способов:

1. Через приложение «Мой налог». Необходимо установить приложение на свой телефон (поддерживается как Android, так и iOs) или войти в приложение, используя компьютер. В приложение необходимо загрузить следующие данные:

- Заявление на регистрацию;

- Паспортные данные;

- Фото.

2. Через личный кабинет налогоплательщика Nalog.ru. Тут необходимо заполнить простую форму.

3. Через банк. Для этого необходимо иметь усиленную цифровую подпись.

Если ФНС не обнаружит каких-либо ошибок или неточностей в предоставленных данных и документах, вы получите подтверждение о регистрации в качестве плательщика налога на профессиональный доход.

Индивидуальным предпринимателям, желающим перейти на этот режим с другой системы налогообложения дополнительно необходимо в течение месяца после регистрации подать уведомление о прекращении применения своей прежней системы налогообложения.

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК +7 499 938 52 26. СБП +7 812 425 66 30, доб. 257. Регионы – 8 800 350 84 13 доб. 257