Порядок восстановления НДС с авансов (проводки)

Восстановленный НДС — что это?

Вопрос о восстановлении НДС возникает применительно к налогу, ранее учтенному в вычетах. Делать это нужно в нескольких ситуациях (п. 3 ст. 170 НК РФ), наиболее распространенными из которых являются:

- изменение условий налогообложения;

- изменение ситуации с выданным авансом.

Основное условие восстановления НДС: сначала налог принят к вычету, а потом в силу каких-либо обстоятельств складывается так, что он весь (или его часть) должен быть уплачен в бюджет. В этом случае нужную сумму налога восстанавливают (начисляют к уплате) и отражают в разделе 3 декларации либо в 1 из строк (080) либо в двух строках (090 или 100 и в итоговой 080). Восстановление НДС по выданным авансам фиксируется в двух ее строках: 080 и 090.

О ситуациях восстановления налога, не связанных с выданными авансами, читайте в материале «Нюансы восстановления НДС и какие при этом используются проводки?».

Надо ли восстанавливать налог с авансов полученных?

При получении аванса продавец в большинстве случаев обязан исчислить налог по нему к уплате в бюджет (п. 1 ст. 154 НК РФ), а в дальнейшем при выполнении отгрузки в счет этого аванса взять всю или часть суммы уплаченного с аванса налога в вычеты (п. 8 ст. 171 и п. 6 ст. 172 НК РФ). В иных ситуациях (при возврате аванса покупателю или списании просроченной задолженности по нему) восстановление НДС также не потребуется. В 1-м случае его можно будет принять к вычету на дату возврата (п. 5 ст. 171 НК РФ), а во 2-м — нужно списать в расходы, не учитываемые в расчете налога на прибыль.

Таким образом, по авансам полученным картина всегда получается обратной по отношению к основному условию восстановления: сначала налог начисляется к уплате, а потом берется в вычет или списывается. Вот почему ситуации восстановления НДС по этим платежам не будет никогда.

Условия вычета налога по выданным авансам

Исчисляя налог по полученному авансу, продавец оформляет счет-фактуру на него и направляет 1 его экземпляр покупателю. На основании этого документа покупатель вправе учесть выделенную в нем сумму налога в вычетах (п. 12 ст. 171 НК РФ). Хотя он может этого и не делать, поскольку вычеты не являются обязанностью, а производятся в добровольном порядке (п. 1 ст. 171 НК РФ). Позицию налогоплательщика в отношении вычетов по выданным авансам (будут они применяться или нет) лучше закрепить в каком-либо документе (например, в учетной политике по НДС).

Однако для вычета у покупателя этих 2 обстоятельств (оплаты и счета-фактуры) недостаточно. Дополнительные условия для осуществления такой операции вытекают из других положений НК РФ:

- условие о возможности перечисления аванса должно быть включено в договор поставки (п. 9 ст. 172 НК РФ);

- счет-фактура на аванс должен быть оформлен датой в пределах 5-дневного срока, отведенного для выставления таких документов (п. 3 ст. 168 НК РФ), и иметь все обязательные для него реквизиты (п. 5.1 ст. 169 НК РФ).

Принятие в вычеты у покупателя отразится следующей проводкой (применительно к каждому отдельному документу):

68/2 — субсчет учета расчетов с бюджетом по НДС на счете 68;

76/ВА — субсчет учета НДС по выданным авансам на счете 76.

Порядок восстановления НДС с авансов

Восстановление НДС по выданному авансу делают в следующих ситуациях (подп. 3 п. 3 ст. 170 НК РФ):

- выполнена поставка, в счет которой был перечислен аванс;

- расторгнут договор поставки или изменены его условия и в связи с этим аванс возвращен покупателю.

Минфин России в перечень этих ситуаций добавляет еще одну — списание просроченной задолженности по авансу, не возвращенному поставщиком по не исполненному им договору (письмо Минфина России от 17.08.2015 № 03-07-11/47347). Необходимость восстановления налога в этом письме объясняется тем, что операция перечисления аванса, по которой налог был взят к вычету, в итоге оказалась не связанной с НДС. То есть нарушены требования пп. 1 и 2 ст. 171 НК РФ о возможности применения вычетов только к облагаемым этим налогом операциям. Однако в перечне поводов для восстановления НДС, содержащемся в п. 3 ст. 170 НК РФ, такого основания нет. Так что при желании с позицией Минфина России можно попробовать поспорить.

По какому из перечисленных оснований ни производилось бы восстановление, его выполняют в том налоговом периоде, когда возникает соответствующее событие (подп. 3 п. 3 ст. 170 НК РФ). При этом в книге продаж отражаются данные того счета-фактуры на аванс, по которому делается восстановление, и относящихся к нему сумм налога и налоговой базы. Вычет по счету-фактуре на поставку осуществляется в обычном порядке, но в этом документе должен найти отражение номер платежного документа на перечисление аванса в счет поставки.

В зависимости от соотношения сумм аванса и стоимости относящейся к нему поставки могут возникать следующие ситуации:

- Суммы аванса и поставки совпадают. Тогда восстановлению подлежит та же сумма, которая была взята в вычеты. Это же будет справедливо для случаев возврата аванса и списания задолженности по нему.

- Сумма аванса меньше стоимости поставки, и договор не содержит дополнительных условий о зачете аванса в счет ее оплаты. Восстанавливают всю сумму вычета, сделанного по авансовому платежу.

- Сумма аванса больше стоимости поставки, и договор не содержит дополнительных условий о зачете аванса в счет ее оплаты. Восстановление НДС делают на ту сумму налога, которая отражена в документе на поставку (письмо Минфина России от 01.07.2010 № 03-07-11/279).

- Сумма аванса совпадает или не совпадает с суммой поставки, но договор содержит условие об оплате за счет выданного аванса только части поставки. Тогда налог восстанавливают лишь в той части, которая соответствует сумме зачета аванса в счет оплаты поставки (письмо Минфина России от 28.11.2014 № 03-07-11/60891). Во избежание разночтений поставщику рекомендуется указывать в отгрузочных документах, какая именно сумма аванса зачтена в счет этой конкретной поставки.

О документе, совмещающем в себе документ на отгрузку и счет-фактуру, читайте в статье «Универсальные передаточные документы».

Бухгалтерские проводки по восстановлению НДС с аванса

Проводка по восстановлению НДС всегда будет одной и той же применительно к каждому отдельному счету-фактуре:

68/2 — субсчет учета расчетов с бюджетом по НДС на счете 68;

76/ВА — субсчет учета НДС по выданным авансам на счете 76.

Результаты восстановления НДС по конкретным счетам-фактурам, выставленным на аванс, будут разными в зависимости от соотношения суммы аванса и стоимости поставки, связанной с ним:

- для первых двух случаев (суммы аванса и поставки совпадают или сумма аванса меньше, чем стоимость поставки) этой проводкой сумма налога с аванса, числящаяся на субсчете 76/АВ, закроется полностью;

- в 3-м и 4-м случаях (сумма аванса больше стоимости поставки или в договоре есть условие о частичном зачете аванса в оплату поставки) на субсчете 76/АВ после восстановления НДС будет иметь место остаток невосстановленного налога.

Плюсы и минусы вычета НДС по выданным авансам

Положительные стороны применения таких вычетов имеют место при значительных суммах выдаваемых авансов и проявляют себя следующим образом:

- Большая сумма вычета может не только существенно уменьшить итог декларации, составляемой за период его применения, но и сделать ее результатом сумму к возмещению налога из бюджета.

- Вычет по авансу в счет нескольких поставок по нему делается разово с опережением во времени и в большей сумме, чем делались бы вычеты по каждой из поставок в отдельности. При этом восстановление НДС происходит частями и может быть растянуто на несколько налоговых периодов.

Положительный момент есть также в наличии условия об оплате за счет перечисленного аванса только части поставки. В этом случае вычеты по выданному авансу и по документу поставки будут происходить раньше и браться в полном объеме, а восстановление НДС будет делаться только в части от этих сумм и растянется во времени.

Отрицательными окажутся следующие моменты:

- увеличение объема учетных операций и документооборота;

- отсутствие смысла в применении вычетов по авансам, если речь идет о небольших суммах и период перечисления аванса часто совпадает с периодом отгрузки по нему.

О правилах выставления счета-фактуры на аванс читайте здесь.

Итоги

Вопрос о восстановлении НДС с авансов, перечисляемых поставщикам, возникает в том случае, если налогоплательщик берет в вычеты налог по счетам-фактурам, выставленным поставщиком на предоплату. Условие об уплате аванса должно присутствовать в договоре поставки. Учет НДС с авансов выданных ведется на отдельном субсчете счета 76.

Восстановление НДС при списании аванса, признанного безнадежной задолженностью

Вниманию читателей предлагается вполне стандартная ситуация.

Два года назад (в июле или августе 2017 года) был заключен договор на поставку товаров с условием полной предварительной оплаты на сумму, допустим, 118 тыс. руб., в том числе 18 тыс. руб. налога на добавленную стоимость. Отгрузка товара должна была быть произведена не позднее десяти (ну, или двадцати) рабочих дней после перечисления денег.

Эту операцию покупатель отразил записью:

- Дебет счета 60 Кредит счета 51 — 118 000 руб.

Получив от продавца через несколько дней авансовый счет-фактуру покупатель, зарегистрировав его в книге покупок, принял указанные там 18 тыс. руб. к вычету (п. 12 ст. 171 НК РФ, п. 9 ст. 172 НК РФ) проводкой:

- Дебет счета 68 (субсчет «Расчеты по НДС») Кредит счета 76 (субсчет «НДС от предоплаты) — 18 000 руб.

В предусмотренный договором день товар так и не поступил.

На все вопросы бухгалтера заключившие этот договор менеджеры отвечали невнятным бурчанием, переводили разговор на другие темы, обещали выяснить все несколько позже, предлагали самому решить эту проблему, короче, вели себя, как обычно.

Со следующего дня бухгалтерия должна признать эту задолженность в регистрах бухгалтерского учета сомнительной (п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.98 № 34н).

После истечения срока исковой давности данная задолженность признается безнадежной, причем не только в регистрах бухгалтерского учета, но и для целей налогообложения прибыли (п. 77 Положения по ведению бухгалтерского учета, п. 2 ст. 266 НК РФ). В этом случае организация должна списать ее на убытки и признать прочими в регистрах бухгалтерского учета (то же п. 77 вышеуказанного Положения) и внереализационными — для целей налогобложения прибыли (подп. 2 п. 2 ст. 265 НК РФ).

Безнадежной задолженность может быть признана и ранее этого трехлетнего срока, например, в случае признания нечистоплотного партнера банкротом, имущество которого не покрывает накопленные им долги, либо при его ликвидации.

- Дебет счета 91 (субсчет «Прочие расходы») Кредит счета 60 — 118 000 руб.

И в итоге по кредиту счета 76 остается сальдо в сумме 18 тыс. руб.

И что с ним делать?

Напомним, что все случаи восстановления ранее принятого к вычету налога на добавленную стоимость указаны в п. 3 ст. 170 НК РФ.

Там шесть действующих подпунктов (подп. 5 утратил силу с 01.01.2015), каждый из которых регулирует ту или иную конкретную ситуацию.

Подп. 3 вышеуказанного п. 3 ст. 170 НК РФ как раз и регулирует порядок восстановления налога, ранее принятого к вычету при перечислении предоплаты. И в нем сказано, что обязанность восстановить НДС возникает при:

- получении товара, который был ранее оплачен;

- расторжении договора или изменении его условий и возврате предоплаты.

Такого варианта, как признание предоплаты безнадежной задолженностью и списание ее на убытки законодатель не предусмотрел. Следовательно, и обязанности у налогоплательщика по восстановлению этого налога не возникает.

Согласен, что возникла «дырка» в законодательстве, и по логике налогоплательщик должен отдать бюджету сумму налога, которую он ранее принял к вычету.

Но красные комиссары в бессильной злобе. , пардон, чиновники финансового ведомства, в привычной для них манере жонглируя терминами и подменяя понятия, неоднократно высказывались, что и в этом случае у налогоплательщика возникает обязанность по восстановлению налога (письма Минфина России от 23.06.2016 № 03-07-11/36478, от 05.06.2018 № 03-07-11/38251).

Ссылка идет не на подп. 3, а на подп. 2 п. 3 ст. 170 НК РФ. Что, мол, актив (списанная на убытки безнадежная задолженность) не используется в облагаемой налогом деятельности, следовательно принятый к вычету налог необходимо восстановить.

Но, еще раз пардон за мой французский, чиновники опять соврамши. В упоминаемом ими подп. 2 говорится, что ранее принятый к вычету налог должен быть восстановлен, если эти активы (товары, работы, услуги, основные средства, нематериальные активы, имущественные права) начинают использоватьсяв операциях, не облагаемых НДС. Исчерпывающий перечень таких операций, также закрытый, приведен в п. 2 ст. 170 НК РФ. И о списании на убытки безнадежной дебиторки там ничего не сказано.

И, кроме того, использование актива в операциях, не облагаемых НДС, и прекращение его использования в операциях, облагаемых НДС,как говорят в ныне иностранном городе Одесса: — На минуточку, две большие разницы.

Но выполнять свою обязанности нужно более-менее профессионально, а не занимаясь банальной демагогией и искажением положений законодательства.

А как же в этом случае поступать налогоплательщику?

Однозначного универсального варианта дать не могу.

Предлагаю на выбор два.

Первый. Если сумма для организации относительно небольшая (в нашем примере это 18 тыс. руб.), из-за которой нет большого смысла идти на конфликты с налоговиками, то проще будет одновременно со списанием дебиторки и восстановить эту сумму проводкой:

- Дебет счета 76 (субсчет «НДС с предоплат») Кредит счета 68 (субсчет «Расчеты по НДС») — 18 000 руб.

Второй. Когда сумму налога, висящего по кредиту счета 76, восстановить в данный момент невыгодно, то, может быть есть смысл пойти с налоговиками на конфликт. Висит себе сальдо, и пусть висит, пить и есть не просит. Но бесконечно держать его там тоже нет смысла. А вот когда по результатам квартала пойдут большие суммы к возмещению (а камералки не хочется), и восстановить.

Но еще раз повторю, конфликт весьма вероятен, а арбитражной практики по этой теме найти пока не удалось.

По всей видимости, разногласий с налоговиками на эту тему пока не возникало, то есть организации при списании авансов добровольно и с песнями возвращали налог в закрома государства.

Найдутся ли желающие рискнуть и сэкономить свои оборотные средства, не знаю.

Учет авансовых сделок в декларации по НДС

В последние годы в порядке исчисления НДС произошла масса изменений, которые усложняют и без того непростые процессы ведения налогового учета и отчетности. Помимо нововведений налогового законодательства, практическую работу налогоплательщикам затрудняет большое количество спорных вопросов по НДС, в частности: «Как учесть авансы полученные при расчете НДС?» Ответ на этот вопрос читайте далее.

Отражение авансовых операций в декларации: проводки, восстановление

В бухучете начисление с аванса, поступившего от покупателя, НДС осуществляется следующими проводками:

Для отражения начисления НДС с аванса в плане счетов предусмотрен субсчет «НДС с полученных авансов (предоплаты)» к счету 62 «Расчеты с покупателями и заказчиками» и счету 76 «Расчеты с разными дебиторами и кредиторами». Это позволяет:

- в учете сохранить данные об авансах полученных и НДС с них (по Кт 62, 76);

- в бухгалтерском балансе отразить суммы авансов, полученных (без НДС, учитываемого по Дт соответствующих счетов) в качестве кредиторской задолженности.

Отметим, что ранее полученный аванс в момент реализации товаров (услуг или работ) зачитывается в сумме предоплаты. На отгружаемый товар (услугу или работу) выписывается счет-фактура. На дату зачета авансов компания принимает к вычету НДС с авансов полученных. Обратите внимание, что вычет производится в сумме налога, исчисленного с отгруженных товаров (услуг или работ), в оплату которых были получены авансы. Здесь подразумевается, что если НДС с авансов начислен по ставке 20/120 %, а товар (услуга или работа) отгружен по ставке 10 %, то зачет НДС с полученных авансов осуществляется по ставке 10/110 %.

В декларации по НДС полученный аванс отражается в разделе 3 по строке 070 в графе 3, а сумма налога с аванса — в графе 5.

Вычет НДС с авансов полученных отражается в разделе 3 декларации по строке 170 в графе 3 за тот налоговый период, в котором отгружен товар.

Отражение в бухучете НДС с аванса, уплаченного поставщику, отражается проводками.

Счет 19 применяется в целях обособления НДС с аванса, когда выдача аванса и принятие к вычету НДС разделены во времени. Если авансовый НДС на отчетную дату не принят к вычету, то налог, отраженный по счету 19, фиксируется в бухгалтерском балансе как оборотный актив обособленно от «дебиторки» по перечисленному авансу.

Для обособления НДС с аванса выданного можно использовать отдельные субсчета «НДС с выданных авансов (предоплаты)» к счету 60 «Расчеты с поставщиками и подрядчиками» или к счету 76 «Расчеты с разными дебиторами и кредиторами». За счет этого:

- в учете сохраняются данные об уплаченных авансах, в том числе НДС (по Дт 60, 76);

- в бухгалтерском балансе показывается «дебиторка» (за вычетом НДС, учтенного по Кт соответствующих счетов) в виде авансов выданных.

НДС с авансов полученных, учтенный по Дт 62-НДС (76-НДС), в балансе не указывается, так же как и НДС с авансов выданных, учтенный по Кт 60-НДС (76-НДС). В бухгалтерском балансе суммы налога уменьшают «дебиторку» в виде авансов выданных и «кредиторку» в виде авансов полученных.

Отраженный по счету 19 с аванса выданного НДС, который не был принят к вычету к концу отчетного периода, нужно включить в бухгалтерский баланс. Этот НДС указывается в строкe 1220 «НДС по приобретенным ценностям».

В декларации НДС авансы выданные не отражаются, но налог с этих авансов, принятый к вычету, указывается в разделе 3 по строке 130.

Обратите внимание, что по перечисленным поставщикам авансам покупатель действует по следующей схеме:

1) получает счет-фактуру на аванс, записывает его в книге покупок, авансовый НДС принимает к вычету;

2) после отгрузки товаров (услуг, работ) фиксирует в книге покупок счет-фактуру отгрузочный;

3) ранее зарегистрированный авансовый счет-фактуру указывает в книге продаж, таким образом, восстанавливает с выданного аванса НДС.

Контур.НДС+ позволяет избежать расхождений по КВО, сверяет счета-фактуры по операциям с авансами по всем кварталам.

По восстановлению НДС с полученного аванса ситуация следующая. Продавец, получив предоплату, начисляет с нее НДС. Реализовав товар (услугу, работу), он составляет на реализацию счет-фактуру и принимает НДС с полученного ранее аванса к вычету. То есть в данном случае термин «восстановление» использовать некорректно. Продавец в книге продаж фиксирует авансовый счет-фактуру, а позднее, после отгрузки товара (услуги, работы), счет-фактуру на реализацию. Одновременно в книге покупок продавец регистрирует счет-фактуру на аванс, тем самым принимая к вычету авансовый НДС. Отметим, что срок «восстановления», то есть вычета, НДС с аванса полученного не ограничен, главное, чтобы вычет был заявлен в квартале, в котором выполняются все условия для вычета.

Применение КВО при авансах

Все авансы, выданные и полученные, оформляются счетом-фактурой, реквизиты которого фиксируются в книгах покупок и продаж под соответствующими КВО кодами видов операций.

В книге продаж продавец указывает данные счета-фактуры при выдаче исполнителю аванса, а покупатель восстанавливая НДС с аванса продавцу.

Запись в книге покупок продавец делает по счету-фактуре с аванса, выданного ему, чтобы принять к вычету НДС, а покупатель по счету-фактуре с аванса, выданного им, чтобы принять НДС от продавца к вычету.

При этом по полученному авансу продавец в книге продаж фиксирует счет-фактуру по КВО «02», а покупатель с этим же кодом в книге покупок указывает счет-фактуру с аванса, который он выдал.

Когда сделка совершилась, покупатель с поступившего аванса принимает НДС к вычету, что возможно только после того, как счет-фактура на аванс будет зафиксирован продавцом в его книге покупок с КВО «22».

Продавец, отгрузив товар, обязан восстановить с аванса вычет НДС после того, как покупатель укажет в своей книге продаж счет-фактуру с аванса с КВО «21».

При отгрузке счет-фактура на реализацию фиксируется продавцом и покупателем в книге продаж и покупок соответственно с КВО «01».

Чтобы не путать, какие КВО указывать при регистрации счетов-фактур, воспользуйтесь шпаргалкой ниже. Она наглядно показывает, как действовать продавцу и покупателю при отражении сделок в книгах покупок и продаж.

Расчет НДС и вычета НДС в авансовых операциях

Чтобы лучше разобраться в порядке расчета НДС с авансов, а также в отражении в декларации авансового НДС, рассмотрим следующие примеры.

Пример 1 — Получен аванс от покупателя.

ООО «Мастер» 14.01.2021 заключило контракт с ООО «Сатурн» на поставку мебели на сумму 43 000 руб., включая НДС 7 167 руб.

16.01.2021 ООО «Мастер» получило аванс от ООО «Сатурн» в размере 19 000 руб., в том числе НДС 3 167 руб.

Бухгалтер ООО «Мастер» начисление НДС с аванса полученного отразил проводками:

Дт 51 Кт 62.2 — 19 000 руб. — Поступил аванс от ООО «Сатурн».

Дт 76.НДС Кт 68.НДС — 3 167 руб. — Начислен НДС с аванса.

04.02.2021 ООО «Мастер» отгрузило ООО «Сатурн» мебель, а ООО «Сатурн», в свою очередь, оплатило поставку.

Бухгалтер ООО «Мастер» делает следующие записи:

Отгружена мебель ООО «Сатурн»: проводка — Дт 62.1 Кт 90, сумма 43 000 руб.

Начислен НДС с отгруженной ООО «Сатурн» мебели: проводка — Дт 90.3 Кт 68.НДС, сумма 7 167 руб.

НДС с полученного аванса принят к вычету: проводка — Дт 68.НДС Кт 76.НДС, сумма 3 167 руб.

Аванс от ООО «Сатурн» зачтен: проводка — Дт 62.2 Кт 62.1, сумма 19 000 руб.

В декларации за I квартал 2021 года указанные операции отразятся в разделе 3:

Получен аванс 19 000 руб., в том числе НДС 3 167 руб.:

После отгрузки мебели принят к вычету НДС с аванса:

Пример 2 — Выдан аванс поставщику.

ООО «Мастер» 15.01.2021 заключило с ООО «Лес» договор на поставку заготовок для изготовления мебели на сумму 31 000 руб., в том числе НДС 5 167 руб.

16.01.2021 ООО «Мастер» перечислило ООО «Лес» аванс в размере 15 000 руб., включая НДС 2 500 руб.

Данная операция отразится в учете ООО «Мастер» следующим образом:

Перечислен аванс ООО «Лес»: проводка — Дт 60.2 Кт 51, сумма — 15 000 руб.

С уплаченного аванса поставщику отражен НДС: проводка — Дт 19 Кт 60.2, сумма — 2 500 руб.

НДС по авансу принят к вычету: проводка — Дт 68.НДС Кт 19, сумма — 2 500 руб.

Получение материалов от ООО «Лес»: проводка — Дт 10.1 Кт 60.1, сумма — 31 000 руб.

Отражен НДС со стоимости приобретенных материалов: проводка — Дт 19 Кт 60.1, сумма — 5 167 руб.

НДС по материалам принят к вычету: проводка — Дт 68.НДС Кт 19 — 5 167 руб.

Восстановлен НДС с аванса: проводка — Дт 60.1 Кт 68.НДС, сумма — 2 500 руб.

В декларации НДС с выданного аванса указывается в разделе 3 по строке 130:

Учет авансовых сделок в декларации по НДС

В последние годы в порядке исчисления НДС произошла масса изменений, которые усложняют и без того непростые процессы ведения налогового учета и отчетности. Помимо нововведений налогового законодательства, практическую работу налогоплательщикам затрудняет большое количество спорных вопросов по НДС, в частности: «Как учесть авансы полученные при расчете НДС?» Ответ на этот вопрос читайте далее.

Отражение авансовых операций в декларации: проводки, восстановление

В бухучете начисление с аванса, поступившего от покупателя, НДС осуществляется следующими проводками:

Для отражения начисления НДС с аванса в плане счетов предусмотрен субсчет «НДС с полученных авансов (предоплаты)» к счету 62 «Расчеты с покупателями и заказчиками» и счету 76 «Расчеты с разными дебиторами и кредиторами». Это позволяет:

- в учете сохранить данные об авансах полученных и НДС с них (по Кт 62, 76);

- в бухгалтерском балансе отразить суммы авансов, полученных (без НДС, учитываемого по Дт соответствующих счетов) в качестве кредиторской задолженности.

Отметим, что ранее полученный аванс в момент реализации товаров (услуг или работ) зачитывается в сумме предоплаты. На отгружаемый товар (услугу или работу) выписывается счет-фактура. На дату зачета авансов компания принимает к вычету НДС с авансов полученных. Обратите внимание, что вычет производится в сумме налога, исчисленного с отгруженных товаров (услуг или работ), в оплату которых были получены авансы. Здесь подразумевается, что если НДС с авансов начислен по ставке 20/120 %, а товар (услуга или работа) отгружен по ставке 10 %, то зачет НДС с полученных авансов осуществляется по ставке 10/110 %.

В декларации по НДС полученный аванс отражается в разделе 3 по строке 070 в графе 3, а сумма налога с аванса — в графе 5.

Вычет НДС с авансов полученных отражается в разделе 3 декларации по строке 170 в графе 3 за тот налоговый период, в котором отгружен товар.

Отражение в бухучете НДС с аванса, уплаченного поставщику, отражается проводками.

Счет 19 применяется в целях обособления НДС с аванса, когда выдача аванса и принятие к вычету НДС разделены во времени. Если авансовый НДС на отчетную дату не принят к вычету, то налог, отраженный по счету 19, фиксируется в бухгалтерском балансе как оборотный актив обособленно от «дебиторки» по перечисленному авансу.

Для обособления НДС с аванса выданного можно использовать отдельные субсчета «НДС с выданных авансов (предоплаты)» к счету 60 «Расчеты с поставщиками и подрядчиками» или к счету 76 «Расчеты с разными дебиторами и кредиторами». За счет этого:

- в учете сохраняются данные об уплаченных авансах, в том числе НДС (по Дт 60, 76);

- в бухгалтерском балансе показывается «дебиторка» (за вычетом НДС, учтенного по Кт соответствующих счетов) в виде авансов выданных.

НДС с авансов полученных, учтенный по Дт 62-НДС (76-НДС), в балансе не указывается, так же как и НДС с авансов выданных, учтенный по Кт 60-НДС (76-НДС). В бухгалтерском балансе суммы налога уменьшают «дебиторку» в виде авансов выданных и «кредиторку» в виде авансов полученных.

Отраженный по счету 19 с аванса выданного НДС, который не был принят к вычету к концу отчетного периода, нужно включить в бухгалтерский баланс. Этот НДС указывается в строкe 1220 «НДС по приобретенным ценностям».

В декларации НДС авансы выданные не отражаются, но налог с этих авансов, принятый к вычету, указывается в разделе 3 по строке 130.

Обратите внимание, что по перечисленным поставщикам авансам покупатель действует по следующей схеме:

1) получает счет-фактуру на аванс, записывает его в книге покупок, авансовый НДС принимает к вычету;

2) после отгрузки товаров (услуг, работ) фиксирует в книге покупок счет-фактуру отгрузочный;

3) ранее зарегистрированный авансовый счет-фактуру указывает в книге продаж, таким образом, восстанавливает с выданного аванса НДС.

Контур.НДС+ позволяет избежать расхождений по КВО, сверяет счета-фактуры по операциям с авансами по всем кварталам.

По восстановлению НДС с полученного аванса ситуация следующая. Продавец, получив предоплату, начисляет с нее НДС. Реализовав товар (услугу, работу), он составляет на реализацию счет-фактуру и принимает НДС с полученного ранее аванса к вычету. То есть в данном случае термин «восстановление» использовать некорректно. Продавец в книге продаж фиксирует авансовый счет-фактуру, а позднее, после отгрузки товара (услуги, работы), счет-фактуру на реализацию. Одновременно в книге покупок продавец регистрирует счет-фактуру на аванс, тем самым принимая к вычету авансовый НДС. Отметим, что срок «восстановления», то есть вычета, НДС с аванса полученного не ограничен, главное, чтобы вычет был заявлен в квартале, в котором выполняются все условия для вычета.

Применение КВО при авансах

Все авансы, выданные и полученные, оформляются счетом-фактурой, реквизиты которого фиксируются в книгах покупок и продаж под соответствующими КВО кодами видов операций.

В книге продаж продавец указывает данные счета-фактуры при выдаче исполнителю аванса, а покупатель восстанавливая НДС с аванса продавцу.

Запись в книге покупок продавец делает по счету-фактуре с аванса, выданного ему, чтобы принять к вычету НДС, а покупатель по счету-фактуре с аванса, выданного им, чтобы принять НДС от продавца к вычету.

При этом по полученному авансу продавец в книге продаж фиксирует счет-фактуру по КВО «02», а покупатель с этим же кодом в книге покупок указывает счет-фактуру с аванса, который он выдал.

Когда сделка совершилась, покупатель с поступившего аванса принимает НДС к вычету, что возможно только после того, как счет-фактура на аванс будет зафиксирован продавцом в его книге покупок с КВО «22».

Продавец, отгрузив товар, обязан восстановить с аванса вычет НДС после того, как покупатель укажет в своей книге продаж счет-фактуру с аванса с КВО «21».

При отгрузке счет-фактура на реализацию фиксируется продавцом и покупателем в книге продаж и покупок соответственно с КВО «01».

Чтобы не путать, какие КВО указывать при регистрации счетов-фактур, воспользуйтесь шпаргалкой ниже. Она наглядно показывает, как действовать продавцу и покупателю при отражении сделок в книгах покупок и продаж.

Расчет НДС и вычета НДС в авансовых операциях

Чтобы лучше разобраться в порядке расчета НДС с авансов, а также в отражении в декларации авансового НДС, рассмотрим следующие примеры.

Пример 1 — Получен аванс от покупателя.

ООО «Мастер» 14.01.2021 заключило контракт с ООО «Сатурн» на поставку мебели на сумму 43 000 руб., включая НДС 7 167 руб.

16.01.2021 ООО «Мастер» получило аванс от ООО «Сатурн» в размере 19 000 руб., в том числе НДС 3 167 руб.

Бухгалтер ООО «Мастер» начисление НДС с аванса полученного отразил проводками:

Дт 51 Кт 62.2 — 19 000 руб. — Поступил аванс от ООО «Сатурн».

Дт 76.НДС Кт 68.НДС — 3 167 руб. — Начислен НДС с аванса.

04.02.2021 ООО «Мастер» отгрузило ООО «Сатурн» мебель, а ООО «Сатурн», в свою очередь, оплатило поставку.

Бухгалтер ООО «Мастер» делает следующие записи:

Отгружена мебель ООО «Сатурн»: проводка — Дт 62.1 Кт 90, сумма 43 000 руб.

Начислен НДС с отгруженной ООО «Сатурн» мебели: проводка — Дт 90.3 Кт 68.НДС, сумма 7 167 руб.

НДС с полученного аванса принят к вычету: проводка — Дт 68.НДС Кт 76.НДС, сумма 3 167 руб.

Аванс от ООО «Сатурн» зачтен: проводка — Дт 62.2 Кт 62.1, сумма 19 000 руб.

В декларации за I квартал 2021 года указанные операции отразятся в разделе 3:

Получен аванс 19 000 руб., в том числе НДС 3 167 руб.:

После отгрузки мебели принят к вычету НДС с аванса:

Пример 2 — Выдан аванс поставщику.

ООО «Мастер» 15.01.2021 заключило с ООО «Лес» договор на поставку заготовок для изготовления мебели на сумму 31 000 руб., в том числе НДС 5 167 руб.

16.01.2021 ООО «Мастер» перечислило ООО «Лес» аванс в размере 15 000 руб., включая НДС 2 500 руб.

Данная операция отразится в учете ООО «Мастер» следующим образом:

Перечислен аванс ООО «Лес»: проводка — Дт 60.2 Кт 51, сумма — 15 000 руб.

С уплаченного аванса поставщику отражен НДС: проводка — Дт 19 Кт 60.2, сумма — 2 500 руб.

НДС по авансу принят к вычету: проводка — Дт 68.НДС Кт 19, сумма — 2 500 руб.

Получение материалов от ООО «Лес»: проводка — Дт 10.1 Кт 60.1, сумма — 31 000 руб.

Отражен НДС со стоимости приобретенных материалов: проводка — Дт 19 Кт 60.1, сумма — 5 167 руб.

НДС по материалам принят к вычету: проводка — Дт 68.НДС Кт 19 — 5 167 руб.

Восстановлен НДС с аванса: проводка — Дт 60.1 Кт 68.НДС, сумма — 2 500 руб.

В декларации НДС с выданного аванса указывается в разделе 3 по строке 130:

Восстановление НДС при зачете авансов, выданных поставщикам

Рассмотрим особенности отражения в 1С восстановления НДС при зачете авансов, выданных поставщикам.

- особенности зачета аванса при поступлении товаров (работ, услуг);

- каким документом оформляется восстановление НДС при зачете аванса;

- какие проводки и движения в налоговом регистре НДС — в книге продаж формируются, какие строки декларации по НДС заполняются.

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера. PDF

Приобретение внеоборотного актива

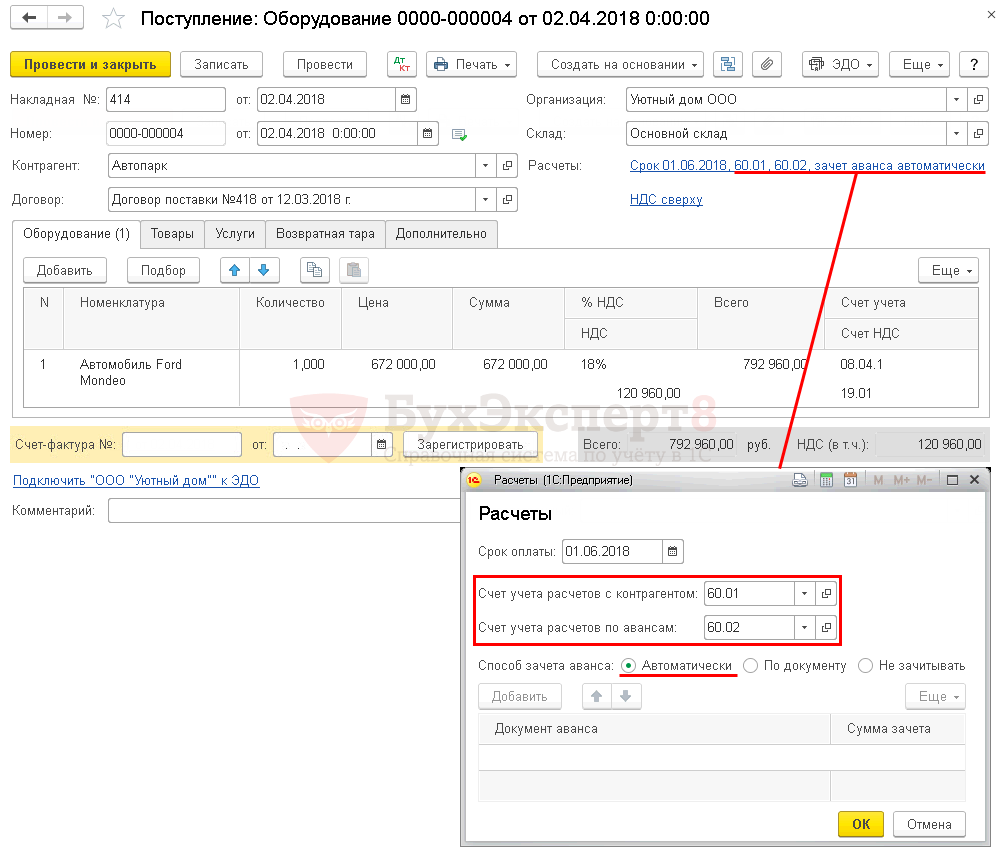

Поступление внеоборотного актива и одновременный зачет аванса, выданного поставщику, отражается документом Поступление (акт, накладная) вид операции Оборудование в разделе ОС и НМА – Поступление основных средств – Поступление оборудования .

Узнать подробнее о настройке способа зачета аванса

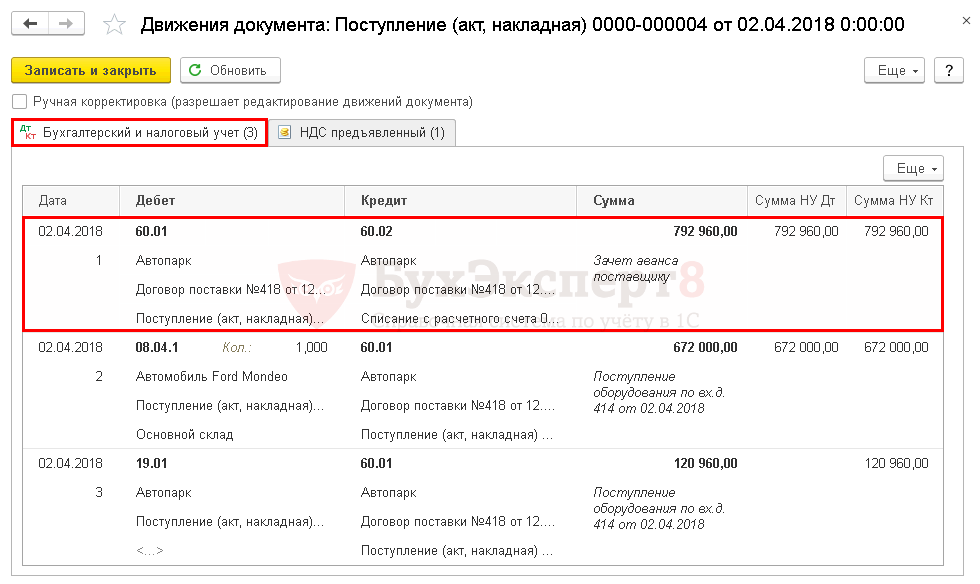

Проводки по документу

При проведении документа аванс, ранее выданный поставщику, зачитывается в размере не зачтенной суммы предоплаты по договору, но не более общей суммы по документу:

- Дт 60.01 Кт 60.02 – зачет аванса.

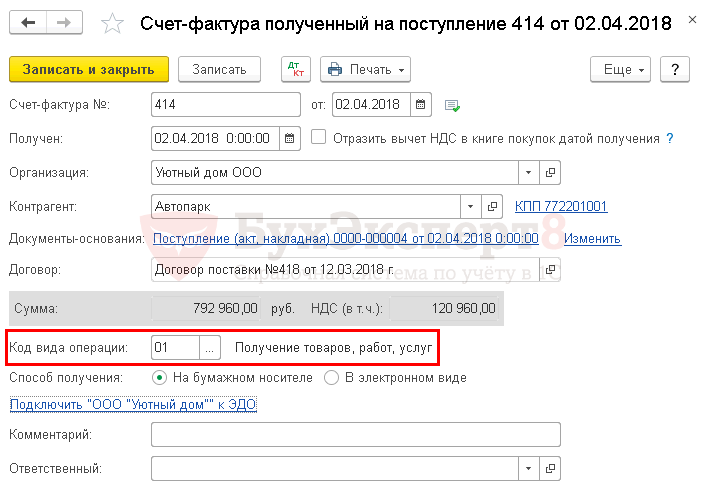

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры от поставщика необходимо указать его номер и дату внизу формы документа Поступление (акт, накладная) и нажать кнопку Зарегистрировать .

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная) .

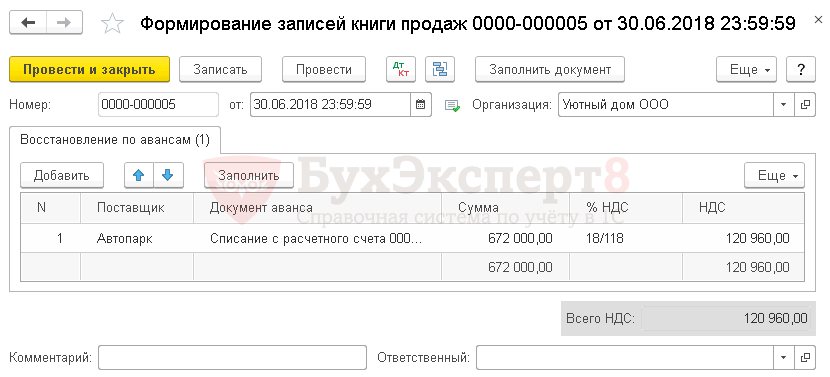

Восстановление НДС при зачете аванса поставщика

Нормативное регулирование

Организация должна восстановить (отразить к уплате) НДС, ранее принятый к вычету, с авансов, перечисленных поставщикам, на дату (пп. 3 п. 3 ст. 170 НК РФ):

- зачета аванса, т.е. в периоде принятия к учету товаров (работ, услуг) от поставщика;

- возврата аванса в связи с изменением условий или расторжением договора.

Восстановлению подлежат суммы налога в размере, соответствующем зачтенной (возвращенной) сумме предоплаты по договору (Письмо Минфина РФ от 28.11.2014 N 03-07-11/60891).

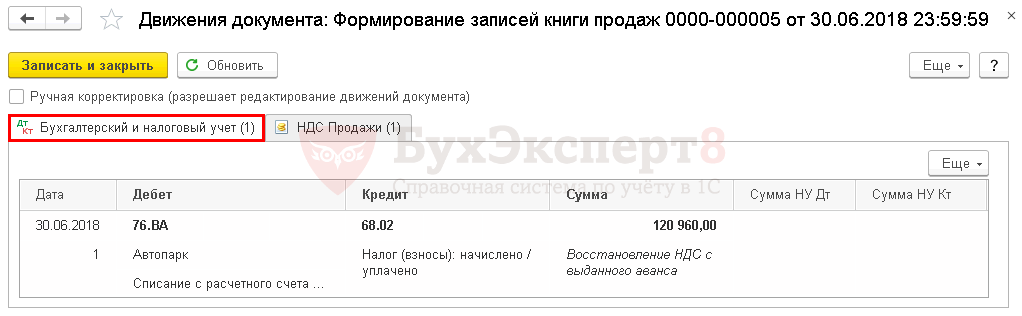

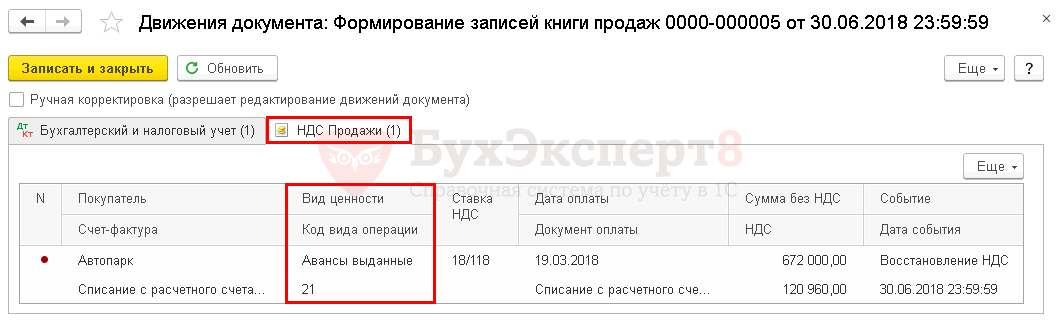

На сумму восстановленного НДС:

- в книге продаж делается регистрационная запись авансового СФ, НДС по которому ранее был принят к вычету, с кодом вида операции 21 «Авансы выданные»;

- в бухгалтерском учете формируется проводка Дт 76.ВА «НДС по авансам и предоплатам выданным» Кт 68.02.

Учет в 1С

Восстановление НДС при зачете аванса поставщика оформляется документом Формирование записей книги продаж в разделе Операции — Закрытие периода — Регламентные операции НДС .

Для автоматического заполнения вкладки Восстановление по авансам необходимо воспользоваться кнопкой Заполнить .

Проводки по документу

Документ формирует проводки:

- Дт 76.ВА Кт 68.02 – восстановление НДС с аванса, ранее принятого к вычету;

Документ формирует движения по регистру НДС Продажи:

- запись авансового СФ с кодом вида операции 21 «Авансы выданные» на сумму восстановленного НДС.

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж . PDF

Вычет НДС с авансов полученных и выданных

Если вы перечисляете аванс поставщику, имеете право принять к вычету НДС с аванса и тем самым уменьшить налог к уплате за квартал. Но можно этого и не делать.

Если, наоборот, получаете от покупателя аванс, – необходимо перечислить НДС с этой суммы в бюджет. И это уже не право, а обязанность. Разберемся, как и когда происходит начисление и восстановление авансового НДС у продавца и покупателя.

НДС с полученных авансов у продавца

Если поставщик товаров или услуг – плательщик НДС, то, получив предоплату от покупателя, он должен рассчитать с нее НДС и в течение пяти дней оформить счет-фактуру. При этом не имеет значения, в какой форме получен аванс (в денежной или иной).

Первый экземпляр счета-фактуры с выделенной суммой НДС он выдает покупателю, а второй регистрирует в книге продаж.

НДС рассчитывают по формуле:

Сумма аванса * 20/120 (или 10/110, если применяется ставка 10%)

Сумму полученного аванса и НДС с него заносят в декларацию по НДС (строка 070 раздела 3).

Проводка: Дт 76 (62) Кт 68

Есть несколько ситуаций, когда НДС с авансов начислять не нужно:

- Предоплату получили за товары или услуги, которые НДС не облагаются (ст. 154, 149, 160 НК РФ).

- Применяется ставка 0% (ст. 154, 164, 167 НК РФ).

- Товары или услуги реализуются не на территории РФ (ст. 146, 147, 148 НК РФ).

- Длительность производственного цикла по товарам или услугам, за которые получена предоплата, – более полугода (ст. 167 НК РФ). При условии, что товары и услуги присутствуют в Перечне из Постановления Правительства РФ № 468 от 28.07.2006. В этом случае нужно вести раздельный учет по таким операциям, а к декларации по НДС прикладывать контракт с покупателем и документ, подтверждающий длительность цикла.

Кроме того, Минфин считает, что не нужно выставлять счет-фактуру на аванс, если между получением аванса и отгрузкой проходит меньше 5 дней (письмо от 18.01.2017 № 03-07-09/1695).

Что будет после отгрузки? Когда поставщик отгрузит товар или окажет услугу, на всю сумму отгруженных товаров и оказанных услуг он снова выпишет счет-фактуру, передаст покупателю и отразит ее в книге продаж. А НДС с аванса примет к вычету, сделав запись в книге покупок с указанием номера авансового счета-фактуры и указав сумму в декларации (строка 170 раздела 3).

Проводки:

Дт 90 Кт 68

Дт 68 Кт 76 (62)

Если отгрузка была на сумму меньшую, чем полученный аванс, то принять к вычету НДС с аванса можно только в той части, которая была зачтена в счет оплаты товара.

Если предоплату придется вернуть, авансовый НДС тоже подлежит вычету. Авансовый счет-фактуру регистрируют в книге покупок, а в декларации вычет отражают в строке 120 раздела 3.

Проводка: Дт 68 Кт 76 (62)

Если планируете переходить на УСН со следующего года, старайтесь не платить авансы в конце текущего, потому что НДС с авансов вы заплатите, а принять его к вычету, став упрощенцем, уже не сможете.

Если предоплата и отгрузка были в одном квартале

В этом случае продавец и начислит, и примет к вычету НДС в одном и том же квартале, и сумма НДС к уплате в итоге у него будет такая же, как если бы он не начислял НДС и не делал вычет.

Может возникнуть соблазн упростить документооборот – не начислять и не вычитать авансовый НДС, ведь так бюджет ничего не теряет. Но многочисленные письма ФНС и Минфина говорят о том, что чиновники такой подход считают неправильным, поэтому доначисляют НДС и выписывают штрафы. Суды в этом вопросе чаще встают на сторону налоговиков, поэтому лучше не создавать себе проблем, оформлять авансовые счета-фактуры и отражать авансовый НДС в декларации.

НДС с выданных авансов у покупателя

Эти суммы можно принимать к вычету. Напомним, что это ваше право, а не обязанность.

Вычет НДС с авансовых платежей можно делать, только если товары или услуги, за которые перечислен аванс, будут использованы в деятельности, облагаемой НДС. Подробнее об условиях принятия НДС к вычету читайте в этой статье.

Если вам нужен вычет с аванса, проследите, чтобы были выполнены условия:

- поставщик выдал вам счет-фактуру;

- у вас есть платежный документ, подтверждающий перечисление аванса;

- в договоре поставки есть условие о предоплате.

Такие требования прописаны в пункте 9 статьи 172 НК РФ.

Если все условия соблюдены, нужно зарегистрировать авансовый счет-фактуру в книге покупок и отразить вычет в декларации (строка 130 раздела 3).

Проводка: Дт 68 Кт 60 (76)

Вычеты по авансовым счетам-фактурам можно делать только в том периоде, в котором они получены. Переносить такие вычеты на более поздние периоды нельзя. Пункт 2 статьи 171 разрешает переносить вычеты на срок до трех лет, но на авансы это не распространяется (Письмо Минфина от 17.10.2017 № 03-07-11/67480).

Если по итогам квартала у вас образовывается большая сумма НДС к уплате, выгодно в конце квартала заплатить побольше авансов поставщикам, чтобы снизить эту сумму. Но помните, что слишком большая доля вычетов привлечет внимание налоговиков.

1C-WiseAdvice делает все для того, чтобы уберечь клиентов, которые доверили нам ведение налогового и бухгалтерского учета , от излишнего внимания контролирующих органов. Такую технологию мы называем риск-ориентированным подходом. С нами вам не грозят доначисления и штрафы по итогам камеральных проверок. Кроме того, мы разрабатываем новый сервис, который будет уведомлять вас через личный кабинет, если доля вычетов приблизится к порогам безопасных лимитов.

Что будет после отгрузки? Вычет нужно восстановить. Для этого авансовый счет-фактуру регистрируют в книге продаж, а восстановленную сумму НДС указывают в декларации (строка 090 раздела 3).

Счет-фактуру на сумму отгруженных товаров или оказанных услуг в свою очередь регистрируют в книге покупок и всю сумму НДС по счету-фактуре принимают к вычету.

Проводка: Дт 60 (76) Кт 68

НДС, принятый к вычету с аванса, надо восстановить в том квартале, когда (пп. 3 п. 3 ст. 170 НК РФ):

- или принят к вычету НДС по товарам (работам, услугам), в счет которых был перечислен аванс (Письмо Минфина от 20.05.2016 № 03-07-08/28995);

- или продавец вернул вам аванс из-за того, что договор, по которому перечислялся аванс, расторгнут или изменен (Письмо Минфина от 22.02.2017 № 03-07-11/10152);

- или дебиторская задолженность продавца списана как безнадежный долг (Письмо Минфина от 05.06.2018 № 03-07-11/38251).